· 投資要點 ·

隨着近期美元信用折價導致的高利率環境持續,美國私人信貸擴張明顯降溫,美元來到一個脆弱邊界的緊平衡,美國當局需要在遠景目標(長期貿易迴流)與短期風險(潛在債務危機)之間重新平衡,一旦政策端對於基本面惡化的響應速度不及時、態度不徹底,那麼美元資產的尾部風險不容忽視。反之亦然。

過去模式:高增長、高利率 —> 強美元

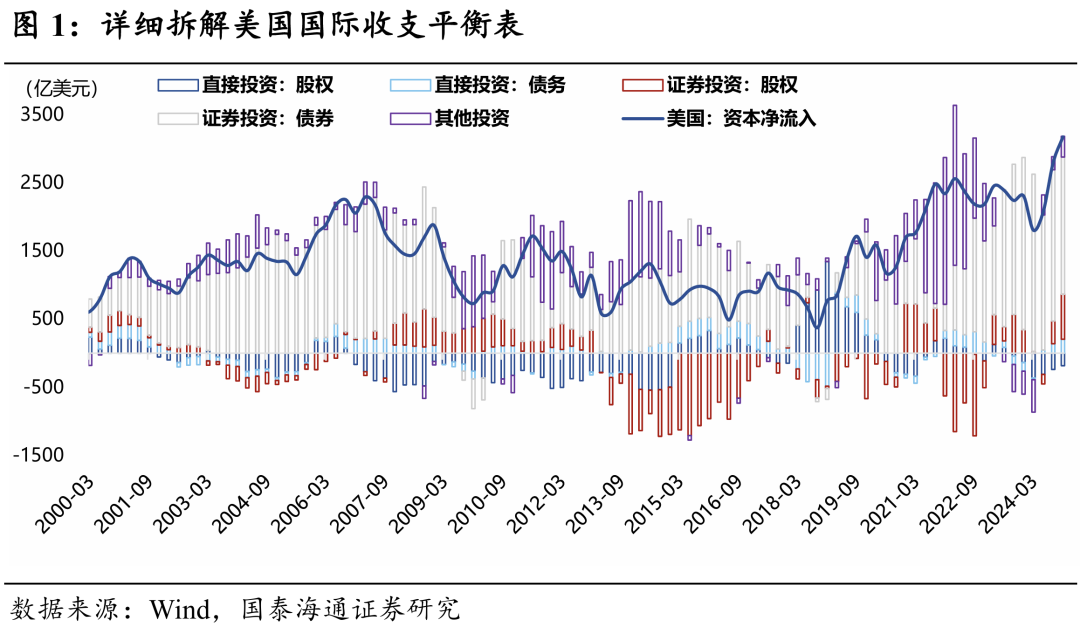

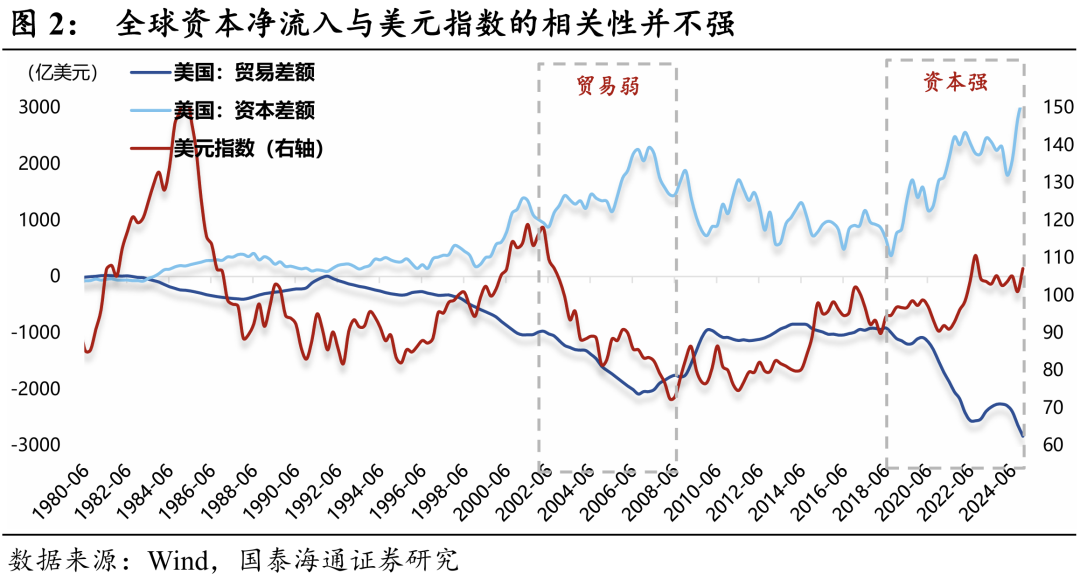

邏輯上,一國匯率強弱理應取決於全球資本對該國貨幣的持有意願(資本淨流入)。但我們拆解美國的國際收支平衡表發現,全球資本淨流入與美元指數的相關性並不強,本質在於美國的資本淨流入與貿易淨流出是鏡像關係(孿生赤字),很難說資本淨流入是由於對於美元資產吸引力更強,還是貿易競爭力更差;

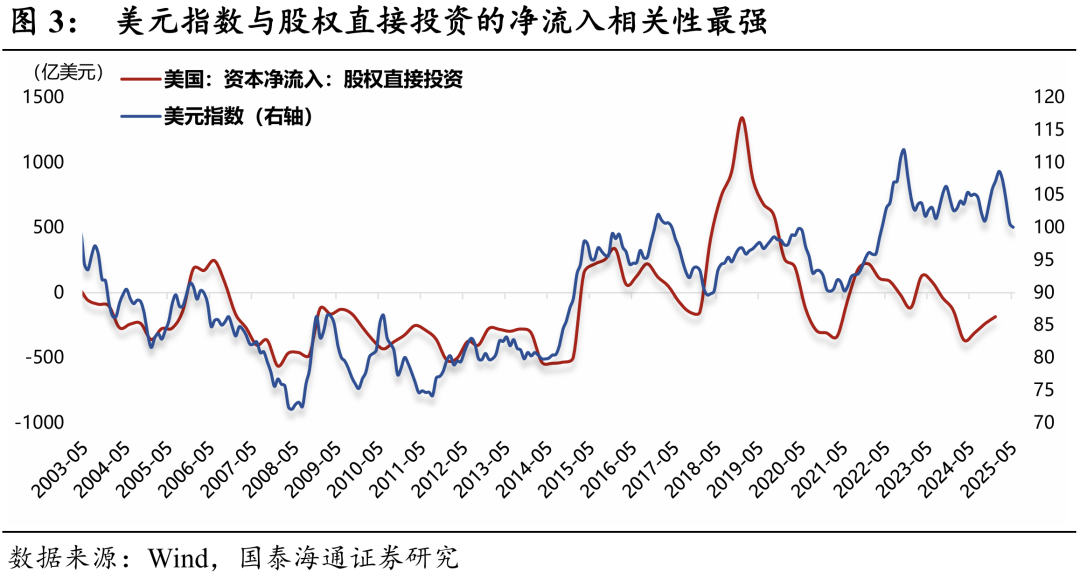

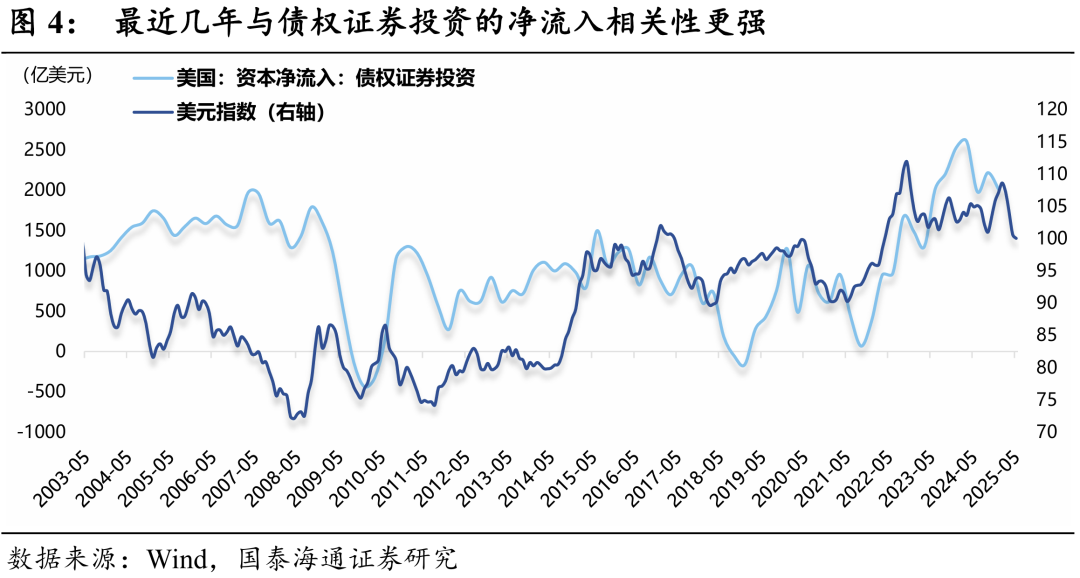

進一步看結構,我們發現美元指數與股權直接投資的淨流入相關性最強,最近幾年與債權證券投資的淨流入相關性更強。說明美元強弱本質上取決於美國投資回報率預期(高息美元、增長預期)。

美元信用的內在支撐:私人部門財富擴張

美國經濟的本質驅動是美國私人部門資產負債表的良性擴張,帶來淨資產的上漲。而淨資產的上漲進一步抬升增長預期和利率水平,帶來全球資本的持續湧入。

因此我們發現,美國居民淨資產(財富擴張)與美元指數的相關性較為穩健,其中,股票淨資產比住房淨資產相關性更強。也就是說過去的強勢美元與美股牛市之間往往是相生相伴的。

而特朗普的關稅政策一定程度上打斷了過去幾年的這種循環,政策不確定性帶來美股波動率的抬升,導致海外資本追求高投資回報率的意願明顯下降,轉而追求穩定,這也是前期美元承壓的第一重因素,近期隨着TACO交易略有緩解。

信用受損的尾部風險:警惕債務負向螺旋

對於美國,一個不容忽視的尾部風險是:如果特朗普不大幅糾偏,經濟可能陷入「債務-衰退」的負向循環。

實際上,當前美國居民的資產負債表還算健康,一旦利率下行(衰退交易),就能驅動私人部門較強的信貸擴張(如:2024年8-9月、2025年3-4月),這是2024Q4和2025Q2美國經濟有韌性的原因。

而隨着近期信用折價導致的高利率環境持續,從5月開始,美國私人信貸擴張明顯降溫,意味着Q3美國經濟可能會面臨更大的挑戰,同時高利率、低增長的環境也讓政府債務可持續性更受質疑(「債務-衰退」螺旋)。

美國政策的艱難權衡:捨近求遠並不可取

對於美國政府而言,盲目追求貿易壁壘(高關稅、弱美元)不僅導致居民福利受損(美股),更重要的是美債利率居高不下對於經濟的尾部風險(「債務-衰退」螺旋)漸行漸近。

因此,美元來到一個脆弱邊界的緊平衡,美國當局需要在遠景目標(長期貿易迴流)與短期風險(潛在債務危機)之間重新平衡,一旦政策端對於基本面惡化的響應速度不及時、態度不徹底,那麼美元資產的尾部風險不容忽視。反之亦然。

風險提示:美國滯脹風險升溫、美國關稅擾動反覆

1

過去模式:高增長、高利率 —> 強美元

邏輯上,一國匯率強弱理應取決於全球資本對該國貨幣的持有意願(資本淨流入)。

但我們拆解美國的國際收支平衡表發現,全球資本淨流入與美元指數的相關性並不強,本質在於美國的資本淨流入與貿易淨流出是鏡像關係(孿生赤字),很難說資本淨流入是由於對於美元資產吸引力更強,還是貿易競爭力更差(圖2)。

進一步看結構,我們發現美元指數與股權直接投資的淨流入相關性最強,最近幾年與債權證券投資的淨流入相關性更強。說明美元強弱本質上取決於美國投資回報率預期(高息美元、增長預期)。

2

美元信用的內在支撐私人部門財富擴張

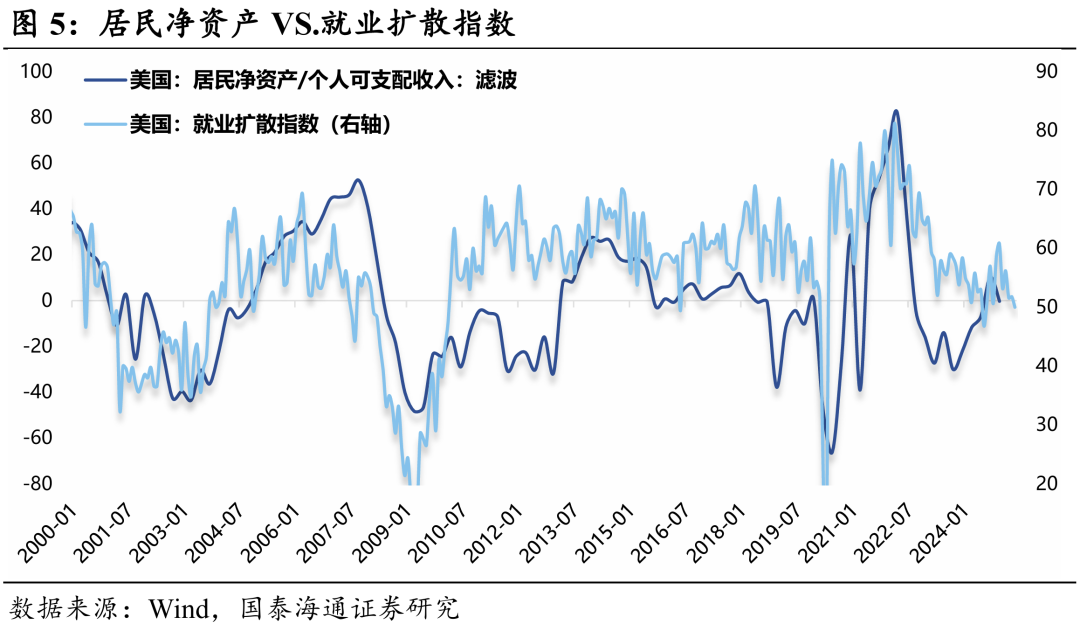

美國經濟的本質驅動是美國私人部門資產負債表的良性擴張,帶來淨資產的上漲(圖5-6)。而淨資產的上漲進一步抬升增長預期和利率水平,帶來全球資本的持續湧入。

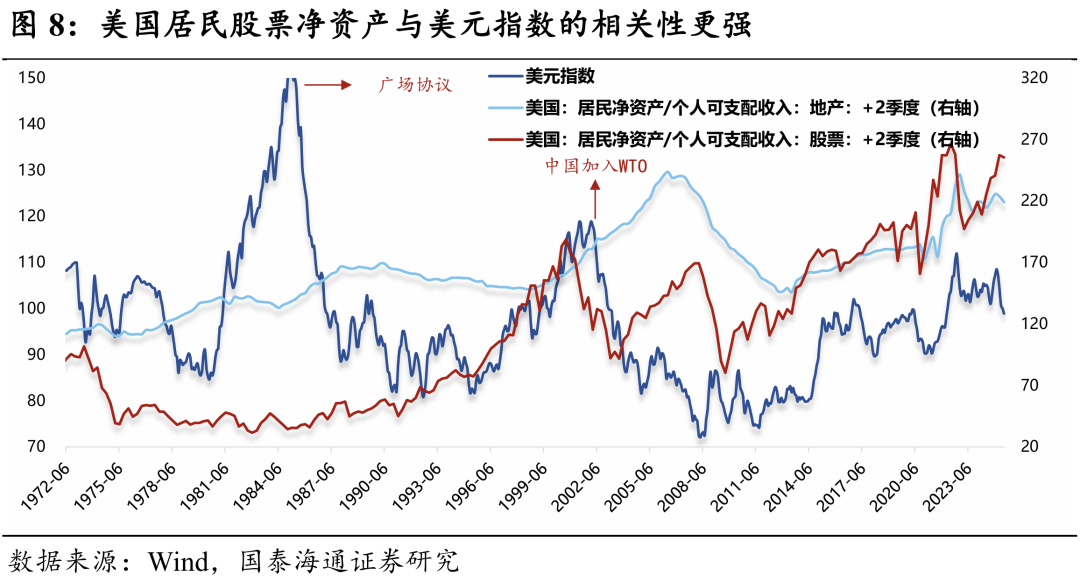

因此,美國居民淨資產對於美元指數有半年的領先性(圖7),且相關性較為穩健(僅廣場協議和中國加入WTO兩個階段有所背離),其中,股票淨資產比住房淨資產相關性更強(圖8)。

而特朗普的關稅政策一定程度上打斷了過去幾年的這種循環,政策不確定性帶來美股波動率的抬升,導致海外資本追求高投資回報率的意願明顯下降,這也是前期美元承壓的第一重因素(近期隨着TACO交易略有緩解)。

3

信用受損的尾部風險警惕債務負向螺旋

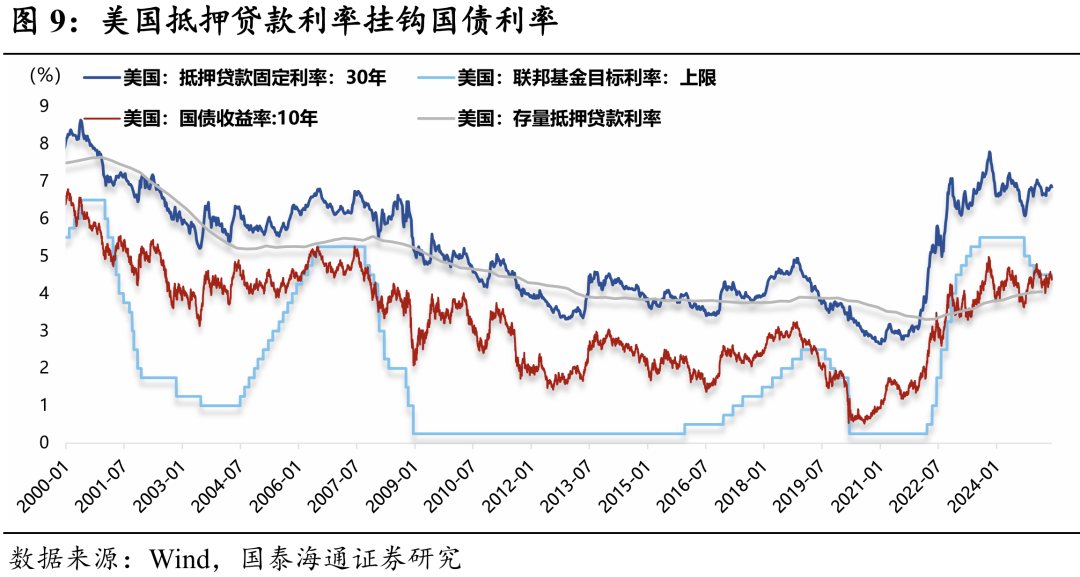

相較於美股的TACO交易,美債的警報顯然尚未解除,隨着美元信用受損,美債資產折價體現的更為明顯。因此,近期美債長端利率居高不下(圖9),並非經濟動能很強,而是在彌補信用的損失。

因此,對於美國,一個不容忽視的尾部風險是:如果特朗普不大幅糾偏,經濟可能陷入「債務-衰退」的負向循環。

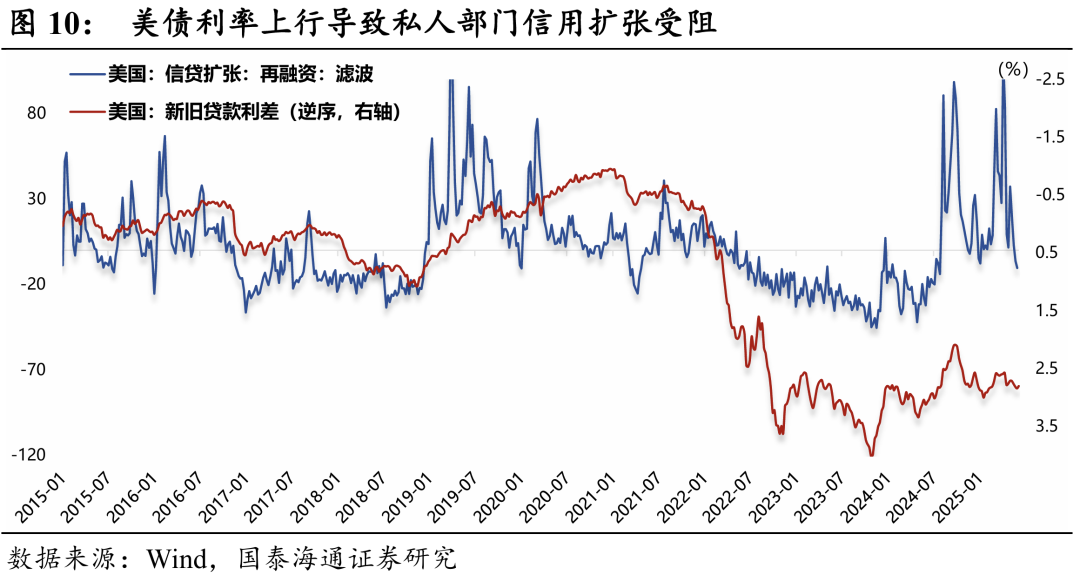

實際上,當前美國居民的資產負債表還是比較健康(得益於過去幾年的資產上漲),一旦利率下行(衰退交易),就能驅動私人部門進行強烈的信貸擴張(如:2024年8-9月、2025年3-4月),這是2024Q4和2025Q2美國經濟有韌性的原因。

而隨着近期信用折價導致的高利率環境持續,從5月開始,美國私人部門的信用擴張明顯降溫,意味着Q3美國經濟可能會面臨更大的挑戰,同時高利率、低增長的環境也讓政府債務可持續性更受質疑。如果關稅政策不進行大幅糾偏,美國可能面臨「債務-衰退」的尾部風險。

4

美國政策的艱難權衡捨近求遠並不可取

對於美國政府而言,盲目追求貿易壁壘(高關稅、弱美元)不僅導致居民福利受損(美股),更重要的是美債利率居高不下對於經濟的尾部風險(「債務-衰退」螺旋)漸行漸近。

因此,美元來到了一個脆弱邊界的緊平衡,美國當局需要在遠景目標(長期貿易迴流)與短期風險(潛在債務危機)之間重新平衡,一旦政策端對於基本面惡化的響應速度不及時、態度不徹底,那麼美元資產的尾部風險不容忽視。反之亦然。

5

風險提示

美國滯脹風險升溫、美國關稅擾動反覆