專題:新浪財經上市公司研究院

出品:新浪財經上市公司研究院

作者:昊

6月10日晚,一汽、東風、廣汽、賽力斯、吉利等多家車企集體宣佈,將供應商付款賬期統一壓縮至60天內,響應國務院《保障中小企業款項支付條例》修訂版及汽車工業協會倡議。6月11日,小鵬、比亞迪等車企響應號召,也將付款賬期壓縮至60天內。

據了解,此前國內車企平均賬期達170天以上,部分企業甚至超過240天,在傳統模式下,供應商需承擔6-12個月墊資壓力,且常收到延期兌付的商業匯票。

2024年汽車行業利潤率僅3.9%,遠低於下游工業企業6%的平均水平,長賬期加劇產業鏈資金鍊風險。這一舉措直擊行業痛點。

然而,截至發稿時,蔚來、北汽藍谷、零跑、上汽、長城等上市乘用車企卻在此次承諾中「缺席」。

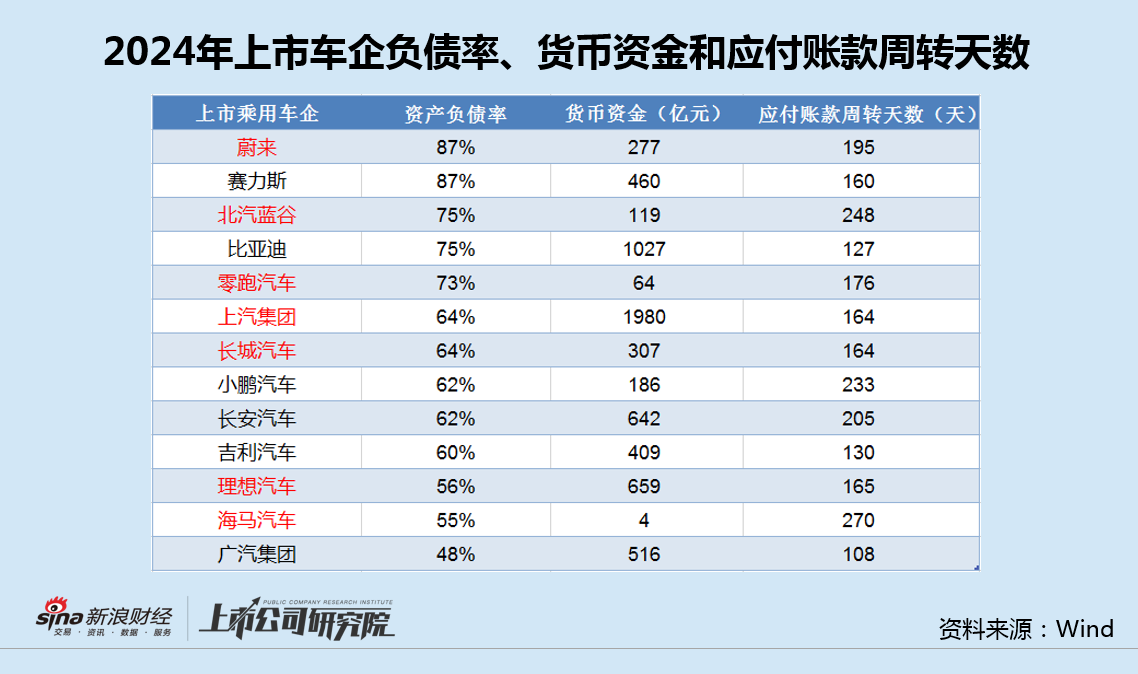

值得注意的是,從最新財報看,上述未表態的車企多數存在「高負債、低現金、長賬期」特徵。

以資產負債率最高的蔚來為例,2024年末公司負債率87.45%,2025年一季度末進一步升至92.55%,2024年應付賬款周轉天數高達195天,遠超其曾宣稱的「30天-90天」賬期。

2024年,蔚來營業收入657.32億,按年增長18.18%,實現淨利潤-226.58億,虧損繼續擴大。中東資本注資的158億元接近虧光,戰略投資者5億元尾款也延遲注入。

2024年末,蔚來現金及等價物277.47億,按年減少15.75%,今年一季度末進一步降至80.75億,也就是說,僅3個月時間,公司現金又驟降超過70%。

2024年,蔚來汽車銷售毛利率從2021年的20.06%下降到12.26%,今年一季度再次降至10.20%。長賬期可保留現金應對原材料波動,維持議價權,但當行業整體賬期縮短後,盈利能力無疑將再度承壓。

蔚來換電的重資產模式進一步拖累業績和現金流,公司2700座換電站投入超百億,單站成本200萬-300萬元,年折舊超60億元。

事實上,蔚來的供應商們已飽受困擾,如激光雷達供應商圖達通2024年真實賬期超90天,欠款佔其收入92.4%;電池供應商富特科技被欠款2億元,佔其應收款大頭。

然而,這種策略正遭遇反噬,部分汽車零部件供應商轉向賬期更短的比亞迪或小米,後者SU7投產230天即達10萬輛產能,供應商們正在用腳投票。

2025年前5個月,蔚來累計銷售新車8.9萬台,其中增量主要來自定位較低的樂道品牌2.5萬台,蔚來「豪華光環」正在破滅。

當60天賬期從政策要求變為龍頭車企的主動承諾,中國汽車工業的競爭核心正從「壓榨供應鏈的成本戰」轉向「共生式價值鏈韌性」。60天賬期風暴,也將長期依賴「壓榨式」供應鏈孖展的玩家逼至牆角。

蔚來等車企若無法扭轉「以賬期補現金流」的路徑依賴,即便賬上仍躺着大額現金,也難阻供應商信任的流失。

責任編輯:公司觀察