炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

作者|楊知潮

01 菸蒂股帝國

如果眼下有機構出一個ETF叫「優質中概互聯網菸蒂」,很可能裏面有接近一半都是社交公司。

什麼是菸蒂股?儘管沒有明確的定義,但普遍認為,當一家上市公司的市值跌穿了現金,即PB小於1,就可以認為其是一支菸蒂股。「菸蒂股」這一名字因巴菲特而廣為人知,老巴對它的形容是:「在大街上撿到一隻菸蒂,短得只能再抽一口,從那僅剩的一口中發掘出所有的利潤。」

能不能發掘利潤的事先放在一邊,眼下的社交公司的確像菸蒂股一樣「短」。

摯文集團曾被認為將建立國內最大的陌生人社交帝國。這個設想也的確成為現實,今天的摯文集團是陌生人版的騰訊,總月活早在多年前就已經突破一億,雖然此後有所下滑,但坐擁陌陌和探探的摯文集團仍然是毫無爭議的陌生人社交老大。

外界形容通訊芯片巨頭博通的強大時,經常用到這樣一句話「全球X%的通訊信號,都至少會經過一個博通的芯片。」這句話如果放到摯文集團身上,就是「國內X%比例的遺傳信息傳播,都至少會經過一個摯文集團的軟件。」

如果把陌陌的實力放到十年前,人們不會懷疑它會是一個巨大的商業帝國。但現實裏,它卻成為了一個巨大的「菸屁股」。

從2022年開始,摯文集團的股價幾經升跌,但始終徘徊在10億美元附近,而摯文集團的賬上淨現金就有14億美元左右。目前TTM市盈率只剩下7倍左右。

摯文集團還很賺錢。6月5日發布的財報顯示,摯文集團營收25.2億元,利潤超過4億元。整個2024年,摯文集團的調整後淨利潤仍然有12.33億元,淨利潤率高於10%,毛利率超過30%。儘管營收在下滑,但摯文集團仍然是一隻印鈔機,而不是燒錢機。

財報發布後,摯文集團美股收盤大漲13%。不過說是大漲,其市值仍然只有11.34億美元——還是菸蒂。

摯文集團不止能賺錢,股東回報也是超額的。整個2024年,摯文集團回購了13%的股本,以回購額度大著稱的騰訊,也只不過在2024年回購了約3%的股本(3億股,總價1120億港元)。

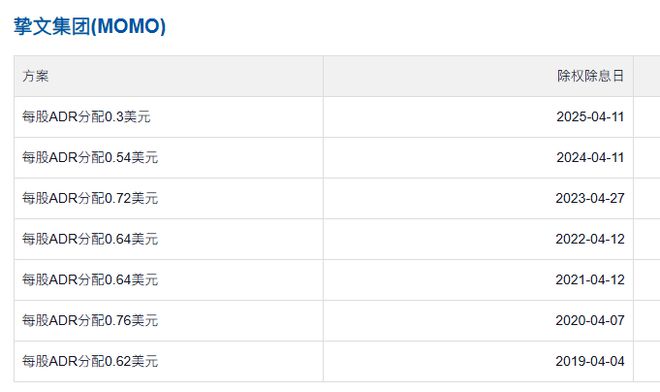

不止如此,摯文集團這一年還有每股0.54美元的派息,按照當時價格計算,相當於約10%的股息率。

圖注:摯文集團的派息力度一直不小

圖注:摯文集團的派息力度一直不小——如果巴菲特回到年輕時代,這是他會投的那類公司。

摯文集團的股價夠低,但從PB來看,前YY的母公司歡聚集團纔是最短的「菸蒂」。以21億美元將YY賣給百度後,歡聚集團的總市值竟然只有25億美元左右,由於賬上囤積了大量現金後,歡聚的淨資產已經是市值的兩倍以上。

圖注:這種淨資產和股價的差距下,業務還重要嗎?

圖注:這種淨資產和股價的差距下,業務還重要嗎?它的股東回報也很豐厚,在YY還沒交割的2024年,歡聚集團回購了總股本的15.1%,除此之外,還有每季度每股0.93美元的股息。

儘管股東回報率不如摯文集團和YY,但微博的業務競爭力更加強大。啱啱發布的2025年一季度財報裏,微博的淨收入到了28.83億元(3.969億美元),按年持平,如果按照固定匯率,還按年增長了1%。調整後運營利潤達到了9.43億元,利潤率極高。核心的用戶指標上,微博的月活用戶為5.91億,日活2.61億,也基本保持穩定。

強大的盈利能力,讓微博的賬上堆滿了現金,截至2024年,微博的現金、現金等價物及短期投資總額為24億美元。

但這不妨礙微博成為一支菸蒂股。

截至6月6日收盤,微博的市值只剩下23.6億美元——比去年的賬上現金還少。如果和淨資產比較,股價不到10美元的微博,每股淨資產已經達到了14.02美元。

微博也並非一毛不拔,從2023年開始,微博每年進行一次每股超過0.8美元的大額派息,按照當前股價計算,股息率超過了8%。

這三家是狹義的「社交公司」。如果把社交公司的範圍擴大為廣義,包含進社交媒體,那這個名單的名字還要加上幾個。

知乎也是帶有強烈社交色彩的公司,很多年前有答主表示,知乎的表面是知識,本質是社交,這一回答也受到了創始人周源本人的讚好。創始人都認可,那也大可以把知乎當成半個社交公司。

但它的股價,已經跌穿了當時送股時持股人交的所得稅。在2025年一季度財報發布後,知乎已經連續兩個季度盈利。但它仍然只被當做一支菸蒂看待,眼下,知乎的總市值只有約3.5億美元(約25億人民幣),但知乎賬上的現金接近40億人民幣元,且負債率極低。

這些現金來自曾經市場對知乎的看好——當年的孖展額,哪怕在連年的虧損後,仍然比今天的市值值錢。

02 反向網絡效應

菸蒂不分行業,但它們總是扎堆在一些行業裏。

比如60年代,美國大量紡織業工廠的股票跌到白菜價,巴菲特購買了其中之一——伯克希爾哈撒韋。這個紡織生意最終倒閉,但巴菲特卻把它的「殼子」當成了自己商業帝國的母公司,這纔有了當下市值萬億的BRK。

巴菲特的撿菸蒂活動背後,是一個更大的產業遷徙背景:製造業的外遷,它的影響極其長遠。即便是GE(通用電氣)這樣的製造業帝國,股價也曾跌成菸蒂。至於汽車行業,除了福特以外幾乎全都遭遇過破產。

08年金融危機時,高槓杆率的銀行和金融機構大量暴雷:美國銀行、富國銀行、高盛三家股價全部暴跌,高盛的市值甚至經歷了腰斬再腰斬。巴菲特適時進場,完成收割。金融危機期間對這三家金融機構的投資,讓巴菲特成功封神。

圖注:光鮮亮麗的高盛,也曾經跌到過白菜價

圖注:光鮮亮麗的高盛,也曾經跌到過白菜價2022年後,大量中概互聯企業股價大跌,許多都跌穿淨現金,成為了菸蒂股。

「扎堆效應」仍在顯現——其中的社交平台格外顯眼。而且不同於蘑菇街、迅雷、搜狐、獵豹這種昨日黃花,他們許多並沒有失去業務競爭力。摯文集團是陌生人社交的老大,同類產品Discord在海外風生水起。知乎是國內最大的問答社區。微博是國內最大的圖文社交媒體。

這當然不是偶然。

在認識芒格之後,巴菲特逐漸拋棄了菸蒂投資法。2010年後,「中國巴菲特之一」的段永平做了類似的選擇。

他們放棄的理由是相同的:商業模式。段永平表示,雖然他不知道菸蒂的準確定義,但可以肯定的是,菸蒂的商業模式不好。畢竟商業模式好的企業,總是能在各種危機中屹立不倒。客觀因素當然存在,但危機的根本,還在於企業商業模式的固有缺陷。

回顧巴菲特撿過的菸蒂股,幾乎都沾上了幾項缺點:利潤率低、槓桿率高、資產重。

在上升期,這些問題能夠被掩蓋——正如地產企業也曾無限風光,多個掌門人登上富豪榜前列。但歸根結底,地產的利潤率不高,資產極重,槓桿恐怖,很難算得上什麼好生意。至於巴菲特在2008年投資的銀行菸蒂股,雖然看起來光鮮亮麗,但絕對的利潤率並不高,而且極高的槓桿,讓他們的抗風險能力極差。

不過社交公司卻不符合這些缺點。

摯文集團的毛利率接近40%,歡聚集團的毛利率與摯文集團接近,知乎的毛利率超過60%,微博的毛利率更是高達80%。作為平台型企業,他們也沒有大量的基礎設施建設、研發開支、資本開支、以及經營槓桿。相反,強大的網絡效應,讓他們在面對競爭時擁有自己的護城河。

高毛利、輕資產、強網絡效應的社交平台是極其反常識的菸蒂存在,是一種全新的菸蒂。

它們並沒有類似GE的重資產缺陷,但網絡效應的存在也帶來了一個反向的「詛咒」:網絡效應的普遍定義是:用得人越多越好用。但在下降期,它就會變成:用得人越少,就越難用。

這正是陌陌在過去幾年陷入的煩惱,Soul、最右、伊對、各種新型約會軟件的崛起,讓它的龍頭地位不再像以前那樣穩固。

大多數企業的下滑是緩慢的,並且下滑中間可能有偶然的增長,比如製造業的豐田早已因新能源汽車的崛起陷入增速下滑,但2024年的收入還在緩慢增長。

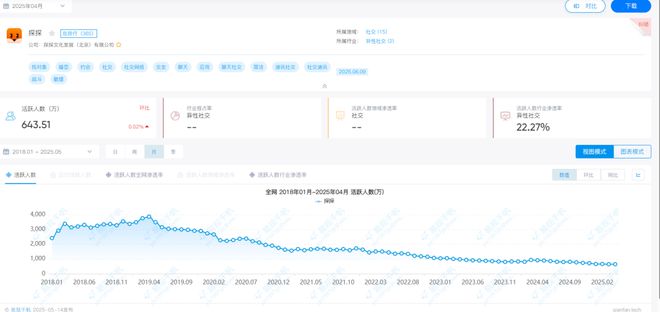

由於「反向網絡效應」的存在,社交軟件的用戶下滑的速度有時極為誇張,並且社交平台一旦開始進入下行周期,收入很難間歇性反彈:相較2018年的巔峯,探探的月活用戶下滑了超過6成。陌陌的付費用戶在過去三年也下滑了40%左右。十年前,社交平台以裂變式的增長速度著稱,而眼下,他們也開始展示自己「傲人」的衰落速度。

圖注:易觀千帆數據顯示,探探月活用戶大幅度下滑

圖注:易觀千帆數據顯示,探探月活用戶大幅度下滑——常年的下滑,也是他們成為菸蒂的最直接原因。他們的股價即便跌穿淨資產,但價值陷阱仍然讓投資者望而卻步。畢竟一旦陷入持續的虧損,多少現金都只是一個暫時的紙面數字。

更大的缺陷是,在和錢最直接的收入環節,有些社交菸蒂擁有傳統公司難以比擬的糟糕變現效率。

由於基礎功能是免費的,社交平台往往需要賣一些效率極低的增值服務,但多數消費者並不買賬。作為國內第一的陌生人社交平台,陌陌的最新的付費用戶只有420萬。陌陌現在不披露月活,但按照易觀千帆的數據,其月活超過4000萬。

——這意味着平台上大部分用戶都無法創造任何收入。

Soul這種商業模式更單純的社交軟件,變現能力則更差:Soul此前遞交過的招股書顯示,接近3000萬的月活下,2022年營收只有16.71億元,常年陷入虧損。單個月活創造的年收入只有55塊錢左右。

陌陌和Soul尚且有一些直接消費的增值業務,至於知乎、虎撲、天涯這類社區型平台,變現能力很多時候要依賴廣告了。但廣告的效率是存在差異的,谷歌、Meta、抖音這種效率機器可遇不可求,大多數社交平台既沒有很好的廣告位置,轉化效率也有限。知乎2024年單個月活的收入只有45元左右。商業化的十年裏,知乎嘗試過不下五種變現模式,包括但不限於知識付費、付費小說、職業教育、廣告、內容帶貨。

視角切換到美國社交網站,問題也是同樣的。Reddit坐擁大量年輕用戶,月活不斷攀升,毛利率奇高,愣是常年一分盈利沒有。直到2024年三季度,纔在成立20年後首次盈利。Reddit盈利的原因很簡單:收入太少。在2024年年初發布的招股書裏,Reedit每個用戶一年創造的收入只有10美元左右。邊際效用是互聯網平台的優勢,但很多社交平台的收入,連基本規模都沒有。

在社交平台之中,META這樣高效賺錢的公司更像是少數。更多時候,低效纔是社交的代名詞。

03 效率極低的生意

社交的有些缺點,即便是贏家也不能擺脫。

2023年年底,多個信源同時披露,字節跳動營收超過騰訊。這個現象背後,是微信的尷尬:擁有14億用戶,業務範圍橫跨社交、內容、本地生活、金融的它理應是全球互聯網第一APP,但它的賺錢能力卻遠遠不如抖音,即便加上極其賺錢的遊戲和社交娛樂,仍然打不過一個用戶數不如自己的APP。

從產品結構上來看,微信的變現並不像騰訊自家的遊戲那樣高效。畢竟它的根目錄是聊天,這是一種極其難以變現的功能。微信已經是逆天改命的結果,作為對標產品,What's APP這樣的聊天工具幾乎沒有商業價值,更多是一種戰略產品。

微信的變現大多要仰仗主功能之外的創新功能:視頻號、服務號、搜一搜、小程序、看一看,以及更有想象力的AI智能體。但作為一個聊天軟件,很多業務和微信的結合度有多高,全要靠騰訊自己去摸索。

而儘管抖音也有一定的社交屬性,但其變現效率已經完全超過了傳統的社交平台。與廣告極為契合的內容形式,和豐富的商業生態,讓抖音成為了一個「每一秒都在賺錢」的效率機器。

抖音還是內容平台,如果和淘寶、拼多多等交易型APP相比,微信的單位賺錢能力會顯得更加可憐。

不過眼下,微信已經成為騰訊的第一增長動力,在騰訊最近幾個季度的財報裏,幾乎每處增長的驅動力中都有微信的名字。

但在一季度財報裏,由微信主導的營銷服務收入,仍然只佔騰訊總收入的17.6%。當然,營銷服務之外,微信的直播帶貨技術服務費、微信支付手續費等部分收入被歸於金融和企業服務裏,此外,微信的一部分小遊戲收入也會劃到增值服務裏,但具體數字財報並未披露。

微信的變現已經不再像以往那樣剋制,朋友圈的廣告越來越多,視頻號、搜一搜,乃至電商的商業化進程也在加速。在這個過程裏,騰訊將探索微信的商業化天花板在哪裏——它有可能並不高。

小紅書是微博成為菸蒂股的直接因素,這個模式更新穎、調性更加獨特的平台正在逐漸壓榨微博的生存空間。

但即便是風頭最盛的小紅書。用戶的暴漲並沒有改變虧損,直到2023年,成立十年的小紅書才首次實現盈利。

從2022年開始,小紅書的商業化動作愈發密集,在保有內容能力的同時,不斷在電商領域加碼,成為了半個電商平台。回報也是明顯的,據外媒披露,小紅書2024年一季度的營收突破了10億美元,淨利潤達到2億美元,按年增長四倍。

在社交媒體中,這是一個優質的變現效率。但和真正的電商平台相比,它的變現效率仍然不夠看:同期,「過氣」電商唯品會的淨利潤也還有3.2億美元左右(23億人民幣)——按照極光數據披露的2024年11月小紅書月活達到3.3億,和唯品會財報披露的4130萬活躍消費者計算,雙方用戶數的差距在8倍左右。(唯品會沒有提到活躍消費者是月活還是季度活躍用戶)

儘管小紅書的商業基因極為濃厚,但在基礎功能上,它並非一家電商平台。內容與電商之間的轉化過程,就像蒸汽機和內燃機的能量損耗一樣,必然會帶來效率損失。或許也正因於此,小紅書纔會在內部電商和外部廣告鏈接之間不斷搖擺——最近一次搖擺是在5月7日,淘寶天貓與小紅書官宣戰略合作,推出「紅貓計劃」,支持小紅書廣告鏈接一鍵跳轉的淘寶的購物場。但與此同時,小紅書也在個人主頁新增了友好市集的tab,作為一個電商入口。

當然,如何保持利潤和收入增長雖然是煩惱,但它畢竟是贏家的煩惱。對於那些已經成為菸蒂股的社交平台來說,增長已經是一種奢望。投資者對他們業務的關注度正在越來越低,他們的心態就和撿菸蒂的巴菲特一樣:還能抽幾口煙,纔是它們身上的「主線任務」。