投資論點

TradingKey - MercadoLibre 是拉美電商與金融科技龍頭,深耕19國,覆蓋6.7億人口的年輕化市場,憑藉先發優勢和本地化運營領跑行業。其電商與 Mercado Pago 金融科技業務的協同生態推動交易量和利潤率持續提升,公司預測2024-2034年收入CAGR為16%,但阿根廷經濟復甦、巴西和墨西哥的規模經濟及高利潤率金融科技服務或帶來超預期增長。2025年EPS預計51.95美元,50倍PE推算目標價2597.5美元,估值溢價獲低互聯網普及率與數字化轉型趨勢支撐。儘管面臨經濟波動、亞馬遜等競爭、監管及物流成本風險,MELI的獨特模式與市場領導地位使其成為拉美數字化浪潮的優質投資標的。

來源:TradingKey

公司概述

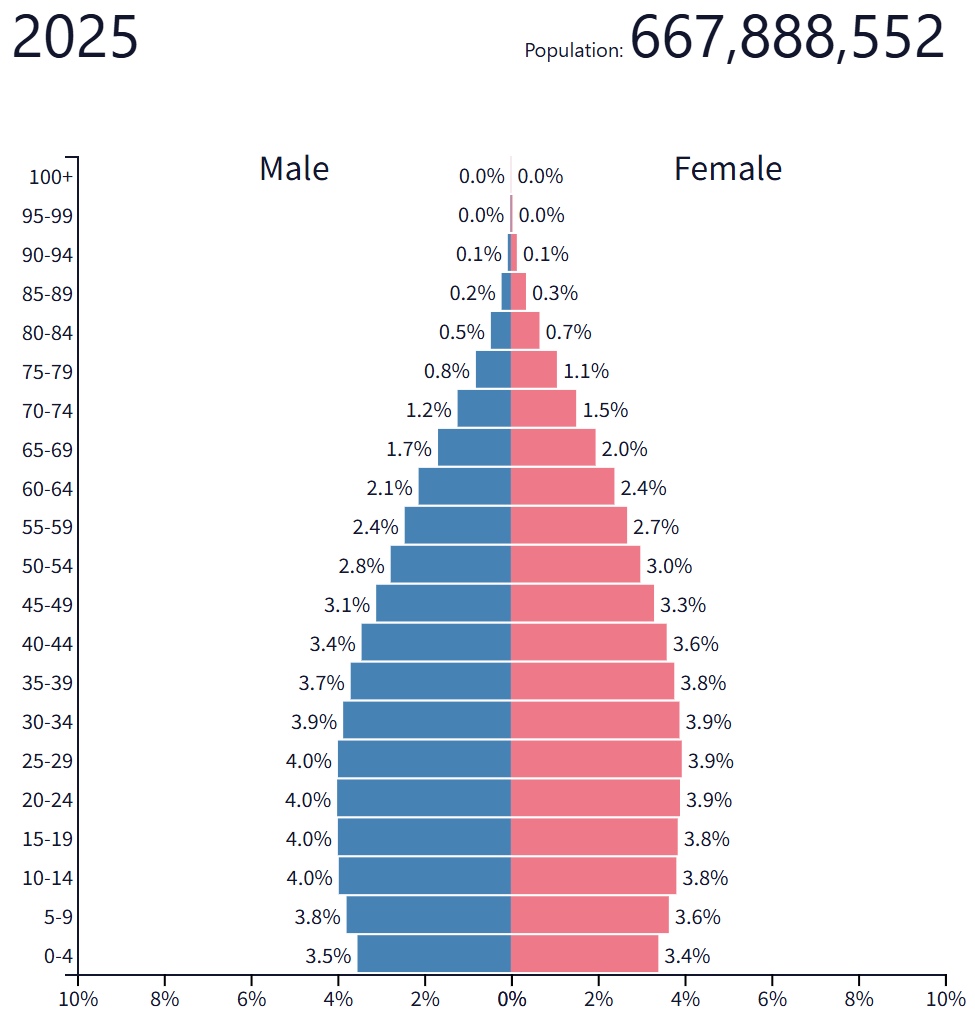

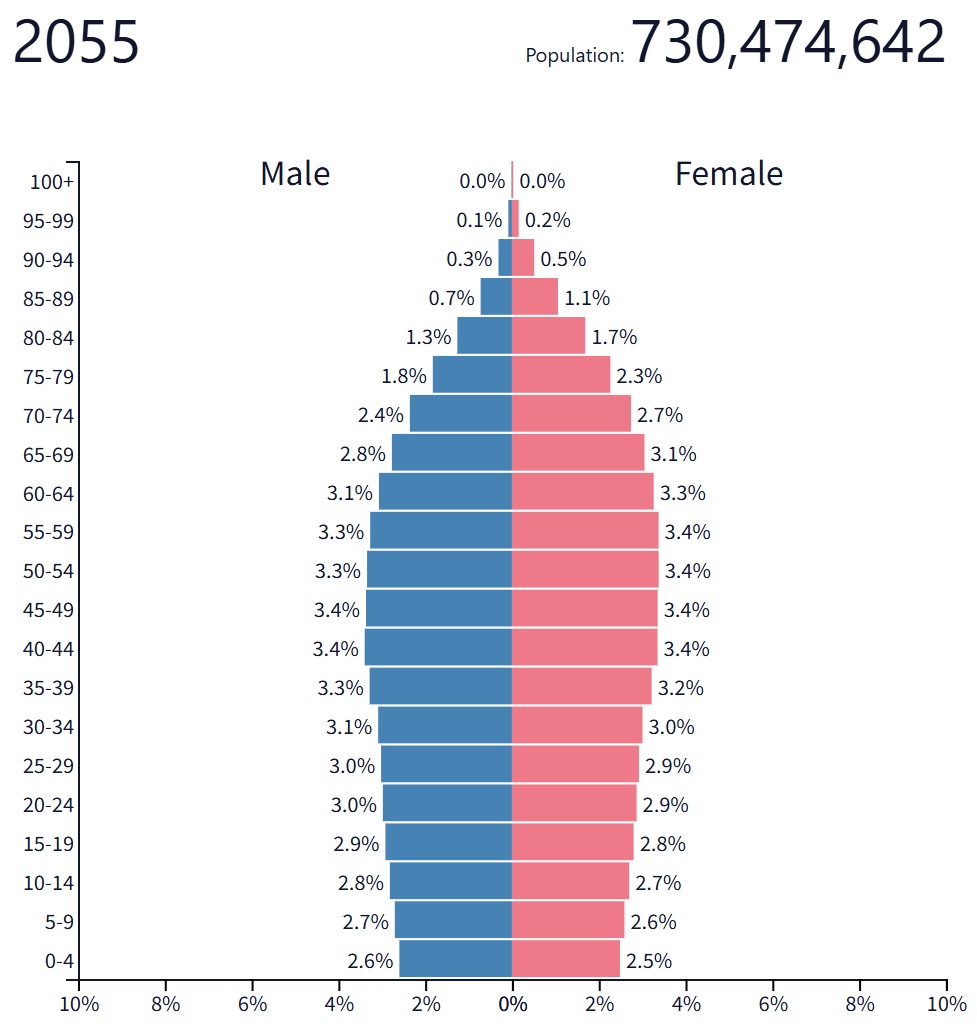

MercadoLibre(MELI)是拉丁美洲電商與金融科技的領軍者,成立於1999年,業務覆蓋巴西、墨西哥、阿根廷等19國,堪比「拉美亞馬遜」。公司打造了從電商平台到金融支付生態的閉環,深度融入拉美6.7億人口的市場。拉美地區人口結構變化顯著推動了其電商業務的增長。拉美人口結構年輕化趨勢明顯,這一羣體熱衷於數字化消費,偏好在線購物,這從根本上利好其電商業務。

電商業務增長驅動因素包括:1) 城市化加速(80%以上人口居住城市),提升物流可達性;2) 中產階級擴張(預計2030年佔比達65%),消費能力增強;3) 智能手機普及率從50%快速提升,促進移動電商使用。公司緊抓這一人口趨勢,憑藉深耕當地的運營優勢和電商與支付的生態閉環,持續領跑市場,增長潛力巨大。

來源:PopulationPyramid

行業概覽

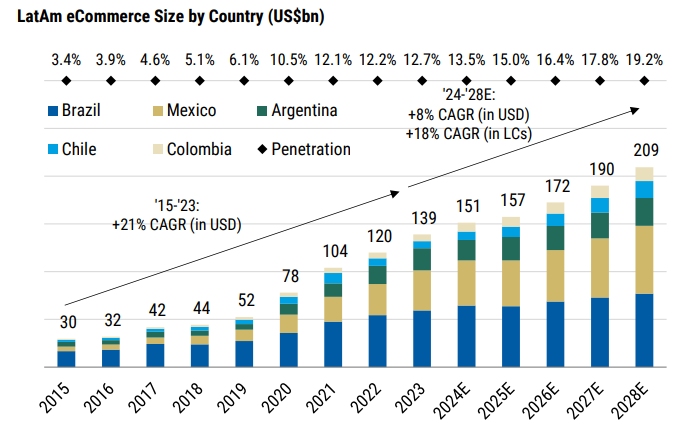

拉美地區電商市場近年來展現出顯著的增長勢頭,儘管其電商滲透率仍偏低。2015年,拉美電商市場規模僅為300億美元,到2023年已增至1390億美元,年均複合增長率(CAGR)高達21%。這一快速增長主要得益於巴西、墨西哥、阿根廷等主要國家互聯網普及率的提升、移動支付的迅猛發展以及消費者購物習慣的逐步轉變。隨着這些驅動因素的持續深化,電商滲透率預計將穩步提高,從目前的水平逐步接近2028年的20%。儘管與成熟市場相比仍有較大差距,但這也意味着拉美電商市場的潛力尚未完全釋放。未來,部分市場的快速增長(如阿根廷)將進一步推動電商規模的提升,拉美地區的電商業務有望繼續保持穩步增長的態勢。

來源:Euromonitor, Morgan Stanley Research

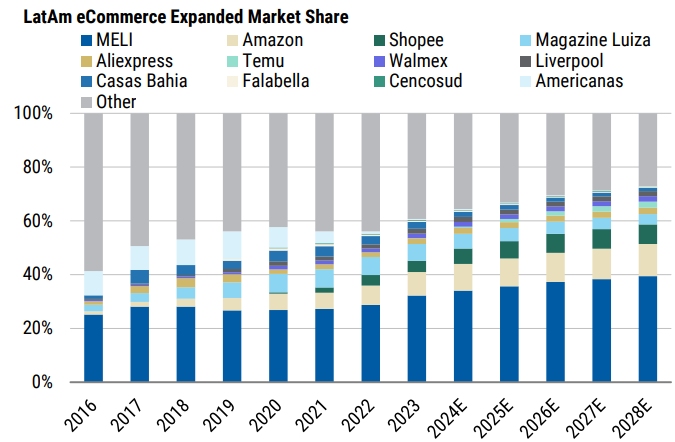

誰在與MercadoLibre競爭?

目前,MercadoLibre在拉美電商市場的主要競爭對手是Amazon, Shopee, 阿里速賣通以及本地零售商(如Americanas、Magazine Luiza、Falabella)。亞馬遜作為其在拉美地區最直接的競爭對手,憑藉其強大的品牌影響力以及物流能力持續對MercadoLibre造成壓力,尤其在墨西哥市場,試圖縮小差距。 Shopee作為東南亞電商巨頭,近年來進入拉美市場,尤其在巴西取得了一定進展,但由於高昂的運營成本,其後縮減了在智利、哥倫比亞和墨西哥的業務,僅保留巴西市場。阿里速賣通和近期的後起之秀Temu一樣,試圖通過低價商品來吸引價格敏感的消費者,但本地用戶對其本地化服務方面評價較低,物流效率也不及MercadoLibre。另外,雖然其他本地零售商也在電商領域活躍,但總體規模和影響力較小。

來源:Euromonitor, SensorTower, Morgan Stanley

為什麼MercadoLibre可以穩居龍頭?

MercadoLibre的優勢在於其可以基於對拉美市場的長期且深刻的理解推出符合本地需求的解決方案。通過建立包括電商,金融科技以及物流等板塊在內的綜合生態系統,使其可以抓住拉美地區長期的增長機會。雖然競爭對手頻出,但得益於其深耕本地市場的投資戰略,綜合生態系統的構建以及在物流和金融科技的發力,使得其可以有效的應對競爭並維持市場主導的地位。

MercadoLibre的商業模式

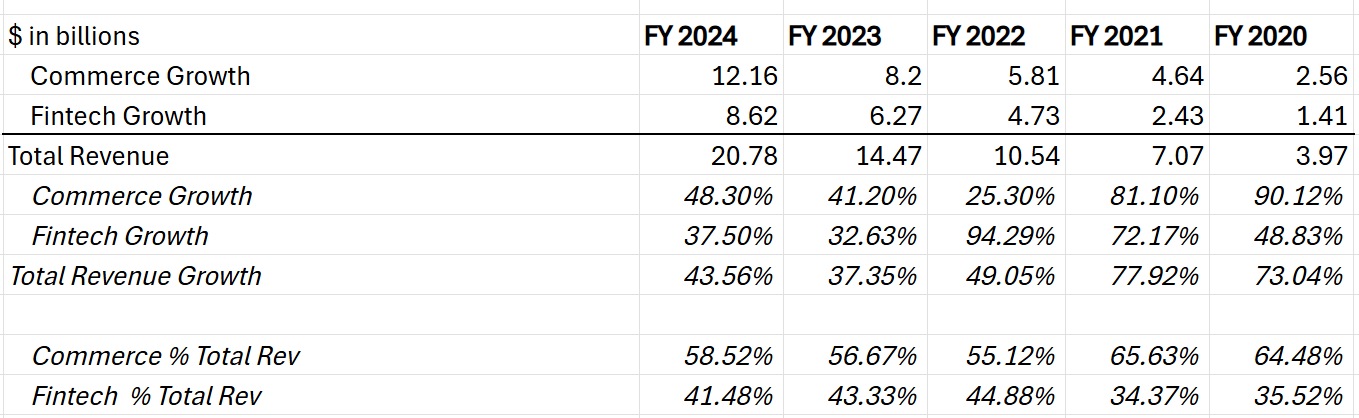

MercadoLibre的收入來源主要來自兩個部分,1)電商業務和 2)金融科技業服務,例如數字支付,信貸服務等。

來源:MercadoLibre, TradingKey

基石業務:電商業務

MercadoLibre的電商業務主要分為商貿服務和商貿產品銷售兩大板塊。商貿服務是其電商收入的核心,類似於亞馬遜的3P(第三方)業務,涵蓋交易佣金、廣告費用和物流費用等。作為平台,MercadoLibre主要撮合交易,不涉及庫存積壓或商品滯銷風險,因此收入穩定且毛利率較高。相比之下,商貿產品銷售類似於亞馬遜的1P(自營)業務,由MercadoLibre作為賣家直接銷售商品,涉及採購、庫存管理等成本,毛利率較低。2024年,MercadoLibre的電商業務3P(第三方)佔比約為80%,1P(第一方)佔比約為20%,公司目前更傾向於發展高毛利的3P模式,以優化盈利結構。

疫情顯著加速了拉美地區電商滲透率的提升,作為行業龍頭的MercadoLibre(MELI)抓住了這一機遇,持續擴大市場份額。儘管拉美各國經濟復甦不均,且普遍面臨通脹和貨幣貶值的挑戰,導致增長速度有所放緩,但近兩年來,MercadoLibre的業務已呈現企穩態勢。這主要得益於其商品交易總額(GMV)的穩步增長以及Take Rate(抽佣率)的持續優化。相較於主要競爭對手Take Rate僅維持在高個位數至低teens水平,MercadoLibre的Take Rate遙遙領先,展現出強大的市場競爭力。這主要因為1)MercadoLibre深耕巴西、阿根廷和墨西哥等核心市場,憑藉對當地消費者和賣家需求的深刻理解,建立了強大的品牌影響力和定價能力。2)公司打造了高效的物流體系,當日或次日送達率接近50%,48小時送達率高達80%。這一卓越的物流能力不僅提升了用戶體驗,也增強了賣家對平台的依賴。3)公司逐步轉向第三方賣家(3P)模式,通過提供廣告、孖展等增值服務,為賣家創造更多收益機會,同時有效推高了整體Take Rate。4)最重要的是,MercadoLibre構建了涵蓋電商平台、金融科技、物流和廣告的一站式服務生態。這種綜合服務模式顯著增強了賣家黏性,同時吸引了6700萬活躍買家,進一步鞏固了其市場地位。

來源:MercadoLibre, TradingKey

增長引擎:金融科技業務

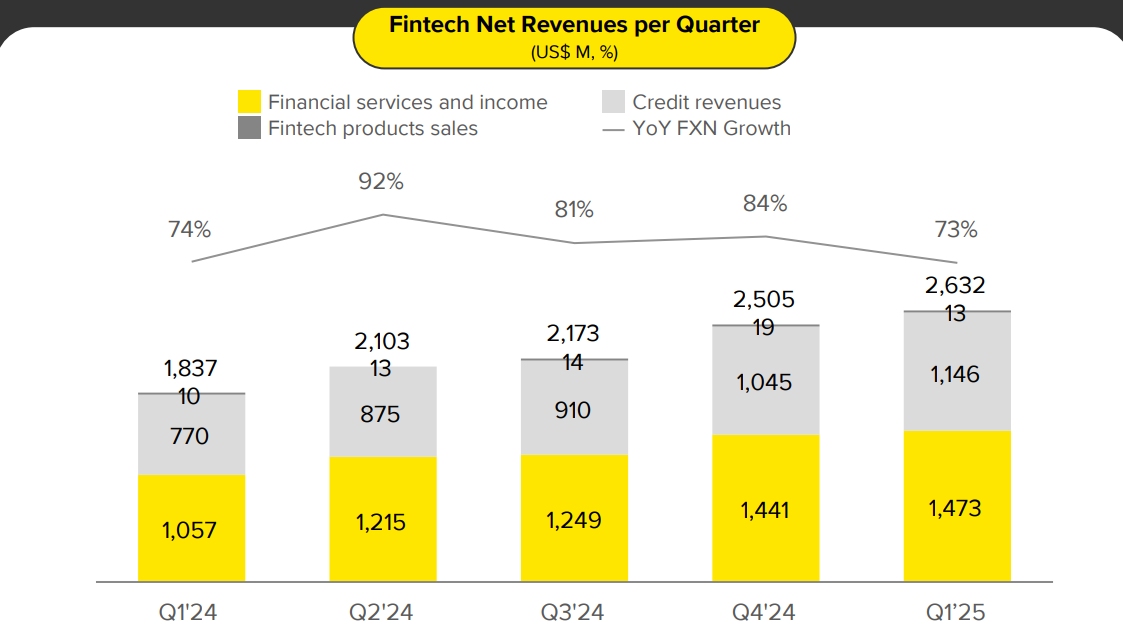

MercadoLibre的金融科技業務主要通過其子公司 Mercado Pago 運營,該板塊的收入佔比逐年攀升。該部門的核心收入主要來源於兩方面:一是金融服務收入,包括支付處理費、交易手續費等;二是信貸業務收入,涵蓋消費信貸、商戶信貸及信用卡產品等。

來源:MercadoLibre

金融服務收入佔金融科技板塊收入的較大比例,其中支付處理業務是主要驅動力。2025年Q1總支付量(TPV)達到583億美元,按年增長43%,顯示出強勁的增長勢頭。平台外支付成為主要增長引擎,由於拉美地區數字支付滲透率低於發達地區平均水平(拉美地區的數字支付市場滲透率約為60%,發達地區的滲透率約為90%),增長空間較大,增速尤為顯著。 平台外支付在TPV中的佔比持續提升,且增速逐季改善。Mercado Pago通過QR碼、POS終端等工具為非MercadoLibre平台的商家提供交易服務,不僅增長迅猛,且相關服務的費用率較高。這表明Mercado Pago正從電商支付工具逐步轉型為通用支付平台,覆蓋更廣泛的支付場景。與此同時,Mercado Pago在巴西、阿根廷、墨西哥等核心市場的品牌影響力持續增強,用戶基礎顯著擴大。2025年Q1金融科技板塊的月活躍用戶達到6400萬的歷史新高,按年增長超過30%,進一步鞏固了其市場地位。

來源:MercadoLibre, TradingKey

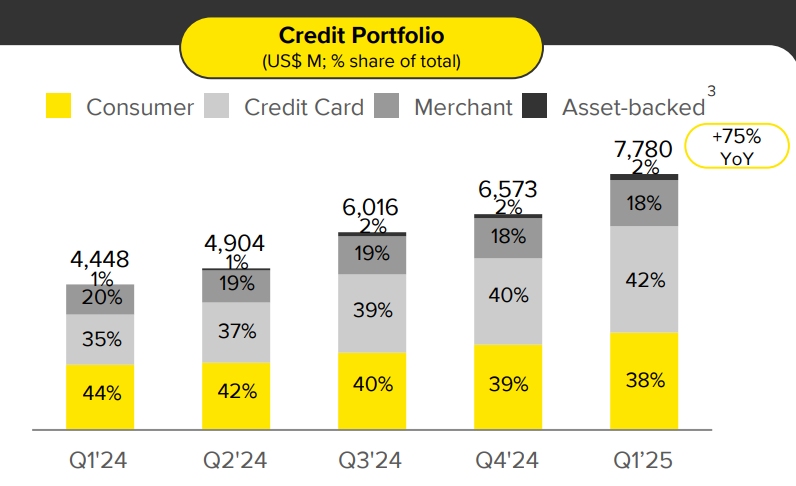

MercadoLibre的信貸業務是公司近年重點發展的領域,涵蓋面向商家的營運資金貸款和麪向消費者的消費貸款,增長勢頭尤為強勁。2025年第一季度,其貸款組合規模已接近80億美元,其中信用卡業務貢獻了42%的份額。近年來,公司持續加大對信用卡產品的投入,這可能源於兩方面原因:首先,拉美地區數字化支付的普及顯著提升了消費者對靈活信貸產品的需求;其次,信用卡業務通常具有更高的利潤率,為公司帶來可觀的收益。從風險管理的角度看,MercadoLibre的信貸組合整體表現出色,15-90天不良貸款率(NPL)穩定在8.2%。特別是巴西地區的信用卡貸款首次違約率(first payment defaults)創下歷史新低,反映出信貸質量的持續改善。穩定的不良貸款率和較低的首次違約率有效降低了壞賬撥備壓力,為公司淨收入的增長提供了支撐。然而,儘管不良貸款率保持穩定,8.2%的水平相較於成熟市場仍偏高,這在一定程度上反映了拉美地區經濟波動性較高所帶來的潛在風險。

來源:MercadoLibre

財務分析和估值

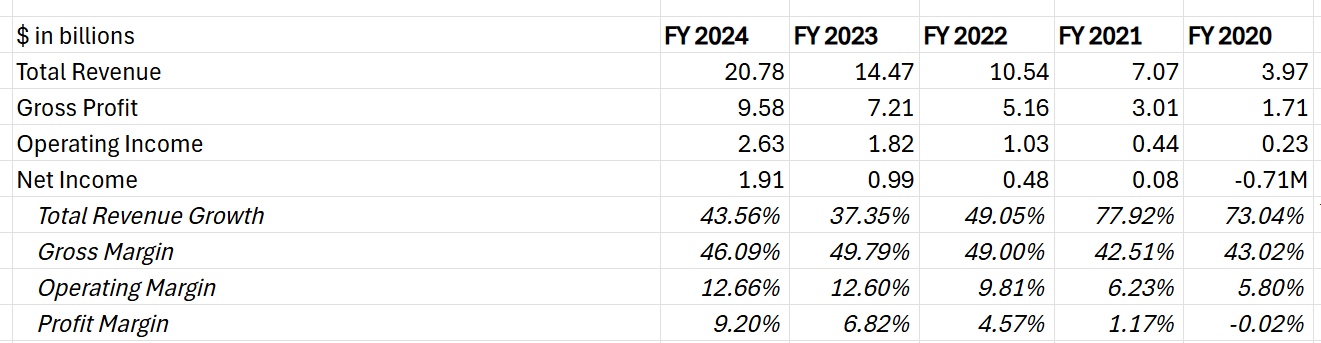

近年來,MercadoLibre的毛利潤率、運營利潤率和淨利潤率均實現顯著改善,展現了公司強勁的運營能力和增長潛力。其主要驅動力與亞馬遜的戰略路徑類似,MercadoLibre通過大力投資物流和履約基礎設施,優化運營流程並有效降低成本。自動化技術和數字化應用的廣泛採用進一步提升了運營效率,使公司能夠以較低的邊際成本處理不斷增長的交易量。此外,電商平台與金融科技業務(Mercado Pago)的協同效應不斷增強,結合拉美地區經濟的增長和消費者支出的增加,為公司關鍵利潤率指標的持續提升提供了有力支撐。

來源:MercadoLibre, TradingKey

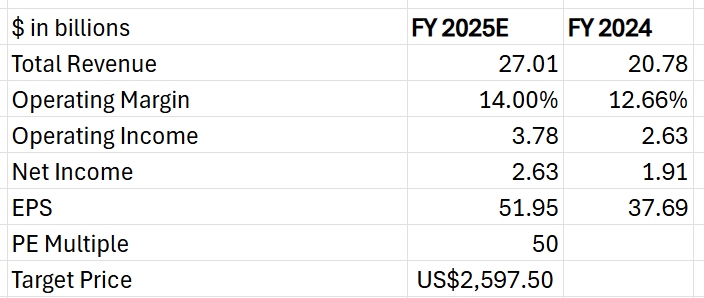

公司預計2024年至2034年的收入複合年均增長率(CAGR)為16%,其中2025年收入增長率預計達到24%,到2034年逐步放緩至10%。然而,這一預測可能偏於保守。阿根廷經濟可能正處於新一輪可持續增長周期的起點,MercadoLibre憑藉其在該國的競爭優勢,有望持續推動交易量和商品交易總額(GMV)的增長。此外,公司在巴西和墨西哥市場的持續投資以及物流網絡的優化已實現顯著的規模經濟效應。Mercado Pago通過擴展支付、信貸及潛在的銀行服務(如在阿根廷申請銀行牌照)進一步增加高利潤率收入流,逐步降低對低利潤率零售業務的依賴。基於這些因素,預計2025年公司運營利潤率有望進一步提升至14%。

MercadoLibre通過電商與金融科技的深度協同,構建了獨特的商業模式,為其估值溢價提供了堅實基礎。電商平台為Mercado Pago提供了龐大的流量入口,而便捷的支付和信貸解決方案則顯著提升了電商交易的轉化率,形成正向循環。拉美地區較低的互聯網普及率、數字支付滲透率以及加速的數字化轉型趨勢,為公司在金融科技領域的增長提供了巨大潛力。這種獨特的業務模式,結合區域市場的結構性機遇,使MercadoLibre在競爭中佔據優勢地位,為其估值持續擴張提供了強有力的支撐。根據2025年每股收益(EPS)預期為51.95美元,結合50倍市盈率(PE),2025年的目標股價為2597.5美元。

來源:MercadoLibre, TradingKey

風險

儘管前景樂觀,MercadoLibre在2025年可能面臨多重風險。拉美地區經濟的不確定性,如阿根廷的高通脹和匯率波動,可能削弱電商需求並增加信貸違約風險。競爭環境日益激烈,亞馬遜、Shopee等國際巨頭以及本地金融科技企業的擴張可能侵蝕市場份額。此外,Mercado Pago申請銀行牌照可能面臨嚴格的監管審查,合規成本的上升或成為隱憂。高額物流投資若未達到預期回報,可能對利潤率構成壓力。這些風險均可能對公司的增長軌跡和估值造成挑戰。

原文鏈接