海關總署6月9日發布數據,今年前5個月,我國貨物貿易進出口總值17.94萬億元,按年增長2.5%,延續增長態勢。5月份進出口3.81萬億元,增長2.7%。5月當月,我國出口2.28萬億元,增長6.3%。其中,對東盟、歐盟、非洲、中亞五國出口分別增長16.9%、13.7%、35.3%、8.8%。

從經營主體來看,外資企業進出口平穩向好。今年前5個月,我國外資企業進出口5.21萬億元,增長2.3%,佔我國進出口總值的29%,拉動同期我國整體進出口增長0.7個百分點。其中,5月分外資企業進出口1.11萬億元,增長4%,增速較前4個月加快2.2個百分點。前5個月,我國有進出口實績的外資企業數量超過7.3萬家,為5年來同期最高,月度進出口值連續4個月保持增長。中國堅定不移擴大高水平對外開放,始終是外商理想、安全、有為的投資目的地。

前5個月,我國進口鐵礦砂4.86億噸,減少5.2%,進口均價(下同)每噸707.2元,下跌16.4%;原油2.3億噸,增加0.3%,每噸3864.3元,下跌10.6%;煤1.89億噸,減少7.9%,每噸559元,下跌22.5%;天然氣4905.3萬噸,減少9.5%,每噸3274元,下跌6.8%;大豆3710.8萬噸,減少0.7%,每噸3233.9元,下跌13.9%;成品油1598萬噸,減少26.8%,每噸4323.2元,下跌0.1%。此外,進口初級形狀的塑料1169.8萬噸,減少2.3%,每噸1.06萬元,下跌0.8%;未鍛軋銅及銅材216.9萬噸,減少6.7%,每噸6.94萬元,上漲6.6%。同期,進口機電產品2.83萬億元,增長6%。

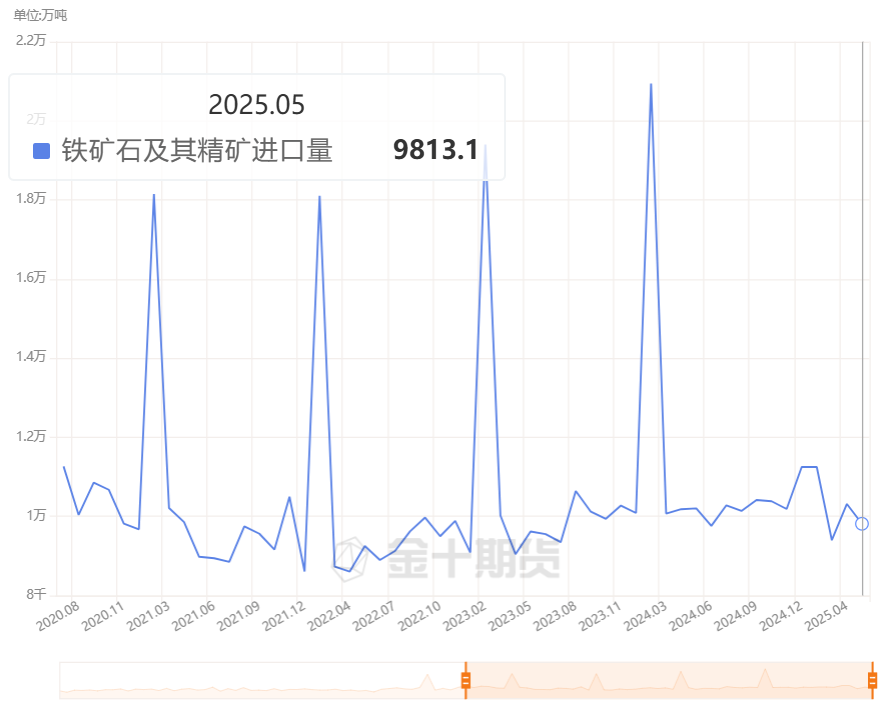

中國鐵礦石5月進口低於市場預期,是什麼原因導致的?

據大宗商品分析師Amy Lv和Lewis Jackson的最新分析,海關總署數據顯示,中國5月鐵礦石進口量為9813萬噸,按月4月的1.0314億噸下降4.9%,也低於去年同期的1.0203億噸。

分析師表示,中國5月鐵礦石進口量低於市場預期的逾1億噸,主要是由於鋼廠在預期鋼材消費將季節性放緩的情況下,對採購海運貨物保持謹慎態度。部分鋼廠更傾向於直接從港口採購貨物,因其供應充足且價格低於海運貨物。

截至5月30日,鐵礦石港口庫存按月下降2.8%至1.33億噸,創2024年2月以來最低水平,因進口減少。Mysteel分析師表示,部分船舶因五一假期提前清關,導致5月進口低於預期,而4月進口高於預期。2025年1-5月,中國鐵礦石進口按年下降5.2%至4.8641億噸。

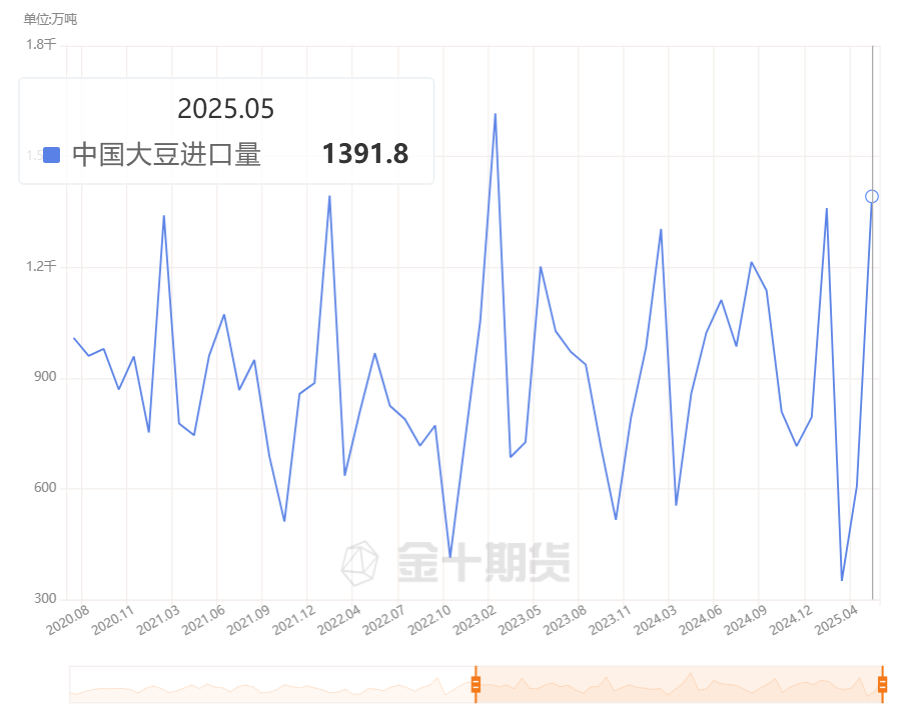

通關時間恢復,中國5月大豆進口創歷史新高!

大宗商品分析師Ella Cao和Lewis Jackson最新報告稱,海關總署數據顯示,中國5月大豆進口創下1392萬噸的歷史新高,較4月的608萬噸增長逾一倍,按年去年5月增加36.2%。2025年1-5月,中國大豆累計進口3711萬噸,按年微降0.7%。4月進口因巴西發貨延遲及長期通關延誤降至10年低點。分析師Rosa Wang表示,目前通關時間已從20-25天恢復至兩周左右,壓榨廠開工率已回升至50%以上,豆粕提貨情況良好,導致大豆5月進口量超出1200-1250萬噸的預期。

中國大豆進口主要來自巴西,該國通常在3-6月集中出口大豆。巴西政府數據顯示,5月大豆出口1410萬噸,高於去年同期的1344萬噸。Anec預計巴西大豆6月出口將達1255萬噸,低於去年同期的1383萬噸。阿根廷方面,羅薩里奧穀物交易所上周表示,儘管暴雨影響多類作物導致收割慢於往常,但大豆單產仍持續高於預期。

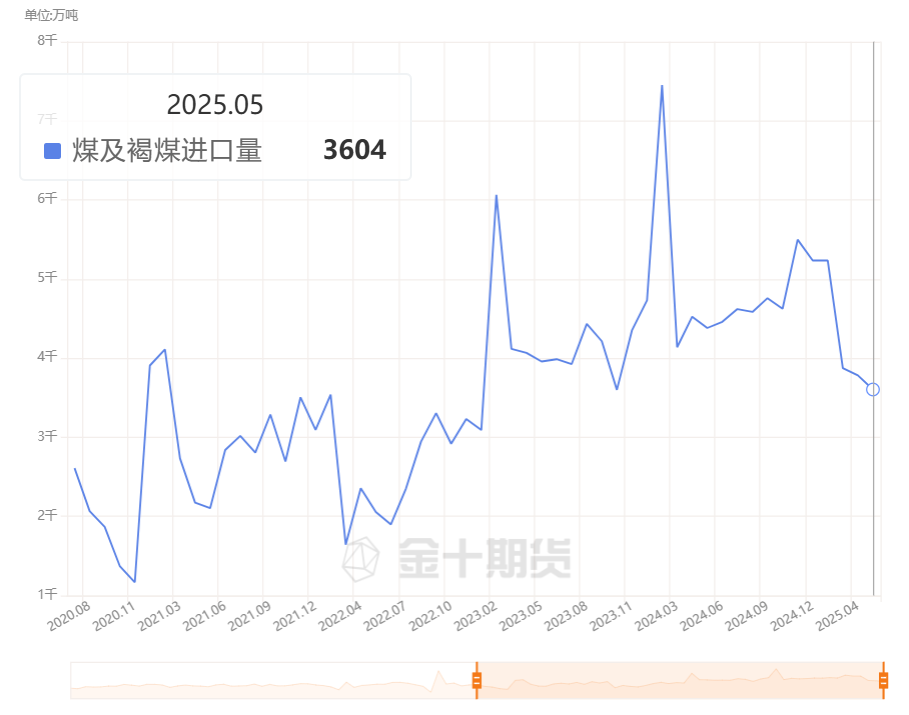

國內煤價持續下跌,中國煤炭進口會否轉為下行周期?

大宗商品分析師Colleen Howe表示,海關總署數據顯示,中國5月煤炭進口量為3604萬噸,較2024年5月的4382萬噸減少18%,為連續第三個月按年減少,此前自2022年11月起(除受春節影響的1-2月外)每月均保持按年增長。2025年1-5月,中國煤炭進口總量為1.88億噸,較去年同期的2.049億噸減少8%。

分析師指出,中國煤炭進口減少是由於低價國產煤擠壓海外採購導致的,此外,可再生能源也進一步削弱火電需求。國內煤價持續處於四年低位,侵蝕進口煤利潤。

環渤海動力煤價格指數顯示,5500大卡中質煤5月均價632元/噸(87.91美元)。國內煤炭產量持續增長,1-4月產量按年增加7%至15.8億噸。1-4月中國火電發電量下降4%,而可再生能源發電量覆蓋了同期3%的用電需求增幅。

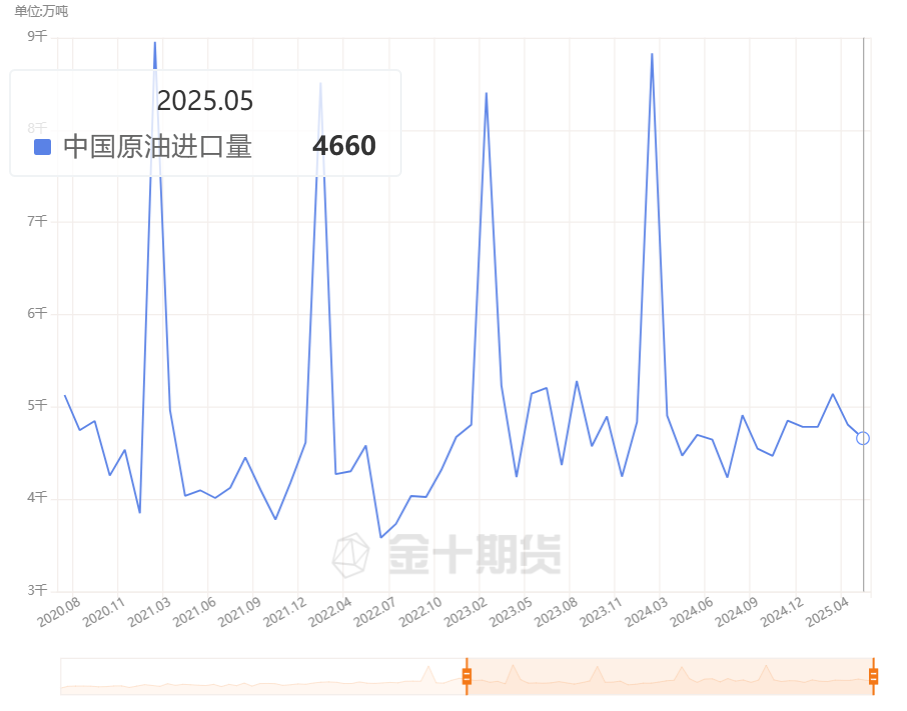

檢修高峯期導致中國5月原油進口減少,但6月進口有回升可能?

大宗商品分析師Sam Li和Chen Aizhu最新觀點指出,海關總署數據顯示,中國5月原油進口量為4660萬噸,相當於1097萬桶/日,較4月的4806萬噸下降3%,較2024年5月下降0.78%。2025年1-5月累計進口原油2.2961億噸(1110萬桶/日),按年微增0.3%。

諮詢機構Oilchem數據顯示,5月煉廠檢修涉及年產能1.299億噸(約260萬桶/日),較4月增加1920萬噸。

Kpler資深原油分析師Muyu Xu表示:"5月通常是中國檢修高峯季,煉廠刻意減少5月到港原油採購。此外前期油價偏高,沙特等長期合約量大幅削減,加之伊朗原油到港量極低,導致整體海運進口疲軟。但6月進口料將回升。因中東長期合約原油到港量將明顯增加,巴西等地區套利船貨也將增長,不過伊朗原油進口可能維持5月低位水平。"

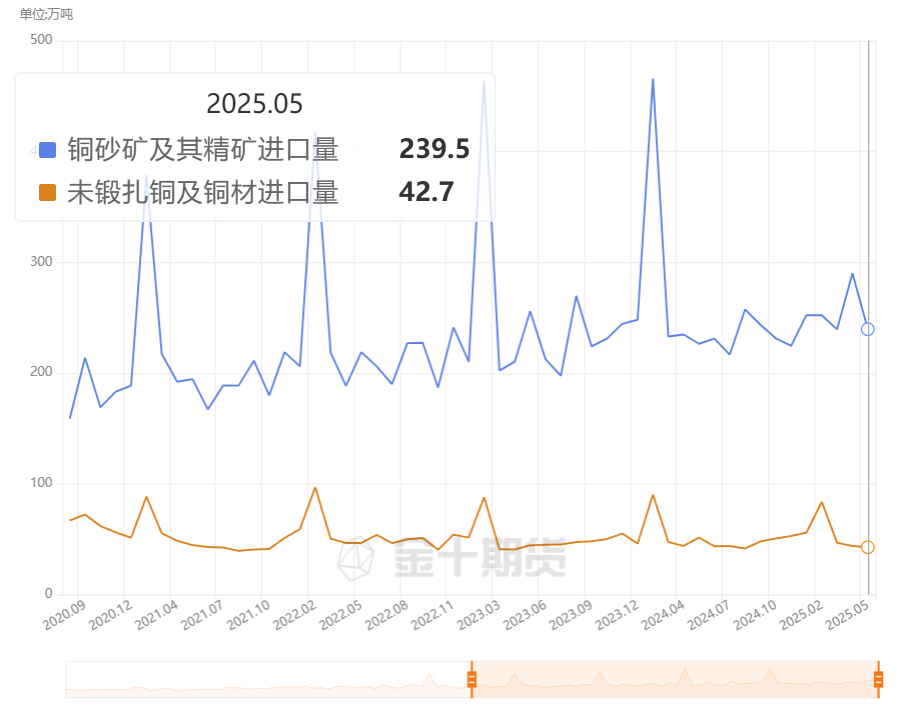

中國5月銅礦砂及其精礦進口降幅超市場預期,冶煉廠後續會減產嗎?

大宗商品分析師Hongmei Li表示,海關總署數據顯示,儘管冶煉廠維持生產水平,中國5月銅礦砂及其精礦進口240萬噸,較4月減少18%,但按年增加5.8%。2025年1-5月,中國銅礦砂及其精礦進口按年增長7.4%,至1240萬噸。

由於4月銅礦砂及其精礦創下紀錄,因此5月進口按月減少並不令人意外,但由於冶煉廠並未減少產量,下降幅度依舊超出預期。消息人士表示,作為冶煉副產品硫酸的價格上漲,有助於抵消處理和精煉費(TC/RC)深度負值狀態,TC/RC是衡量冶煉廠盈利能力的一個指標。