5月全國乘用車市場回顧

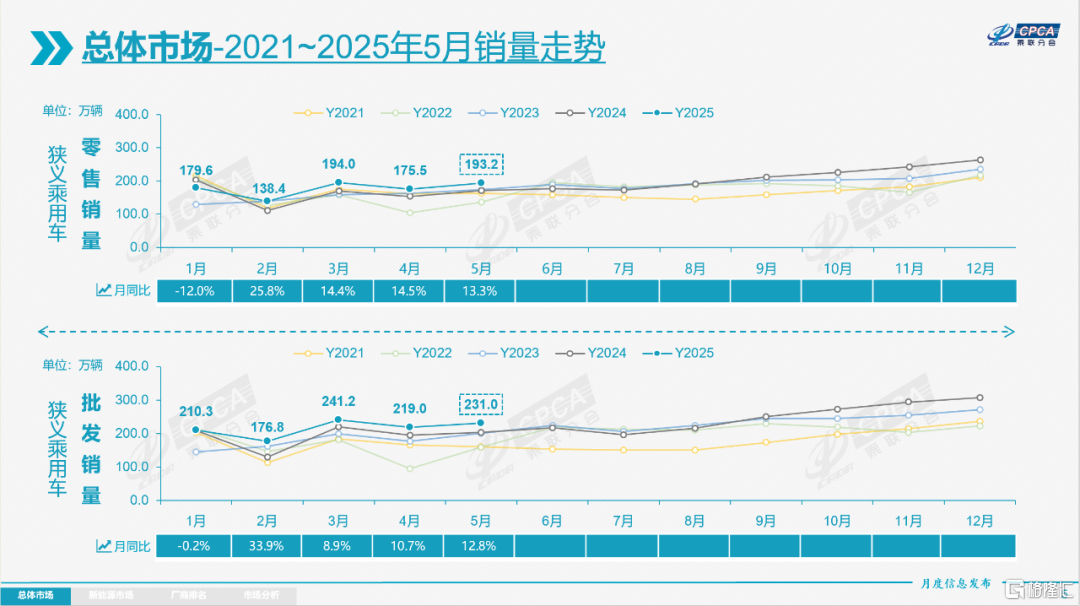

零售:2025年5月全國乘用車市場零售193.2萬輛,按年增長13.3%,按月增長10.1%。今年累計零售881.1萬輛,按年增長9.1%。前幾年國內車市零售呈現「前低後高」的走勢,今年5月零售較2018年5月181萬的最高水平增長6%,呈現超強增長態勢。

2025年5月僅有19個工作日,與去年5月相比少2天,尤其是端午節在5月31日,不利於月度車市產銷平穩增長。由於外部貿易環境改善,因此5月的市場走勢較強。

受「兩新」政策的拉動,春節後車市熱度持續走強。在國家促消費政策推動下,很多省市出台並逐步落實了相應的地方促消費政策,疊加車展等線下活動的全面啓動,5月車市走勢良好。根據商務部數據,截至5月31日,汽車以舊換新補貼申請量達412萬份,按照月度節奏測算5月以舊換新申請量達到123萬輛,較4月的109萬輛增長13%,相對5月私人家用乘用車零售規模,大約近70%的私人購車用戶是以舊換新的受益者,私人首購用戶降到30%左右,消費升級的增換購成為購車消費的絕對主流。隨着換購需求的持續增長,淡季不淡的特徵明顯,5月零售接近3月零售高位,體現了以舊換新政策對國內零售消費的巨大貢獻。

2025年5月乘用車市場的特徵:一、5月乘用車廠商零售、批發和生產均創當月歷史新高;

二、2025年1-4月乘用車國內零售實現7.9%的正增長,5月增速達13.3%,按年淨增22萬輛,拉高累計增速1個點,實現2025年1-5月按年9.1%的超預期增長;

三、今年直觀的降價價格戰稍顯溫和,但年款增配、調整車主權益等隱形優惠措施層出不窮,5月新能源促銷按月增長1.6%達到11%;

四、5月自主品牌乘用車批發份額69.4%(按年增長6%),國內零售份額65.2%(按年增長8%),始終保持強勢增長;

五、5月總體乘用車廠商總體庫存下降11萬輛(去年同期下降9萬輛),5月新能源車庫存也出現下降;

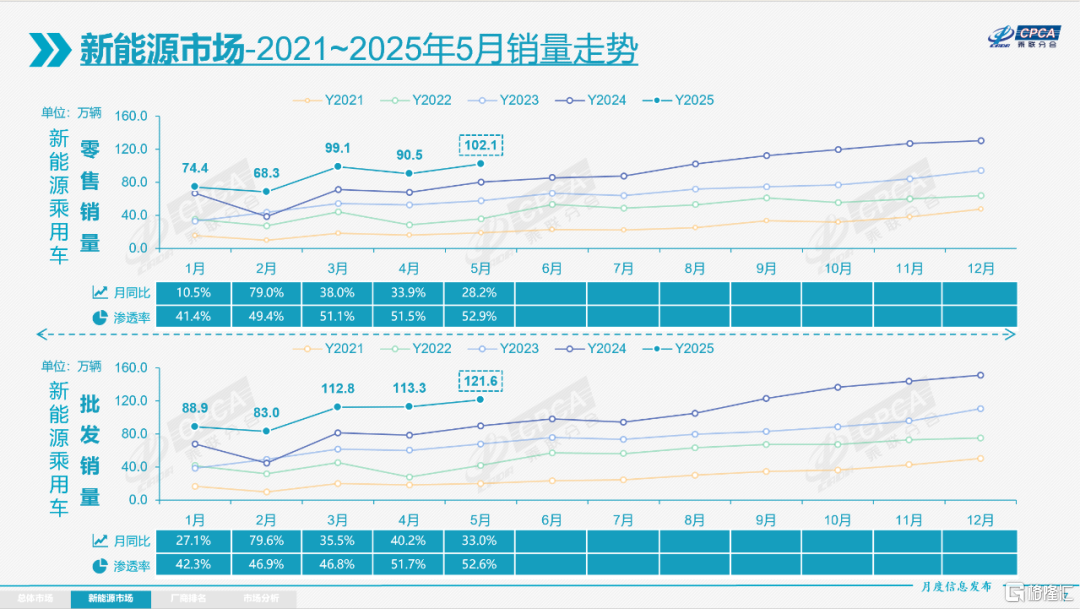

六、5月新能源車國內零售滲透率提升到52.9%,呈現出由報廢更新、以舊換新疊加新能源免徵購置稅等普惠政策託底背景下的新能源強勢增長;

七、2025年1-5月自主燃油乘用車出口105萬下降14%,自主新能源出口64萬增長95%,新能源佔自主出口37.9%。雖然年初自主品牌在俄羅斯主動去庫存,對俄羅斯出口下降,但自主品牌的俄羅斯市場份額依舊保持55%以上高位,考慮到俄羅斯汽車工業現狀,中國汽車對俄出口還會恢復到一定水平。

5月自主品牌零售126萬輛,按年增長29%,按月增長9%。當月自主品牌國內零售份額為65.2%,按年增長8個百分點。1-5月自主品牌零售市場份額64%,較去年同期增長7.9個百分點,自主品牌在新能源市場和出口市場獲得明顯增量。頭部傳統車企轉型升級表現優異,比亞迪汽車、吉利汽車、奇瑞汽車、長安汽車等傳統車企品牌份額提升明顯。

5月主流合資品牌零售47萬輛,按年下降5%,按月增長7%。5月德系品牌零售份額15.3%,按年下降3.3個百分點,日系品牌零售份額12.6%,按年下降2.2個百分點。美系品牌市場零售份額5.2%,按年下降1.5個百分點。

5月豪華車零售20萬輛,按年下降18%,按月增長19%。5月豪華品牌零售份額10.3%,按年下降3.9個百分點,傳統豪華車市場零售份額表現較好。

出口:根據乘聯數據,5月乘用車出口(含整車與CKD)44.8萬輛,按年增長13.5%,按月增長6%,1-5月乘用車廠商出口200萬輛,按年增長3%。5月新能源車佔出口總量的44.5%,較同期增加16.6個百分點。5月自主品牌出口達到37.5萬輛,按年增長18%,按月增長10%;合資與豪華品牌出口7.3萬輛,按年下降2.2%。

生產:5月乘用車生產227.0萬輛,按年增長12.6%,按月增長1.8%。1-5月乘用車生產1,081.8萬輛,累計按年增長13.5%,5月乘用車生產較歷史同期高點2024年5月的202萬輛高出25萬輛,為地方穩增長做出了貢獻。5月豪華品牌生產按年下降16%,按月增長1%;合資品牌生產按年下降1%,按月增長5%;自主品牌生產按年增長23%,按月增長0.1%。

批發:5月全國乘用車廠商批發231.0萬輛創當月歷史新高,按年增長12.8%,按月增長5.5%;1-5月全國乘用車廠商批發1,078.4萬輛,按年增長11.5%。受零售較強的促進,5月乘用車批發按年增速比零售增速低了0.5個百分點。5月自主車企批發160萬輛,按年增長24%,按月增長4%。主流合資車企批發46.1萬輛,按年下降3%,按月增長5%。豪華車批發23.7萬輛,按年下降13%,按月增長12%。

5月乘用車主力廠商總體批發格局持續變化,部分小企業有逐步崛起跡象。長安汽車、上汽大衆、廣汽豐田、東風日產等頭部車企的按月表現較強。相較於4月,5月10萬輛以上銷量的乘用車廠商僅5家(4月4家,去年同期5家),佔整體市場份額46%(上月42%,同期44%)。5-10萬輛批發量的乘用車廠商份額佔比25%(上月25%,同期31%),1-5萬輛批發量的乘用車廠商份額佔比27.4%(上月30%,同期22%)。

庫存:由於5月廠商生產態勢較好,5月廠商批發高於生產4萬輛,而廠商月度國內批發低於零售7萬輛,5月乘用車廠商加渠道總體庫存下降11萬輛(去年同期下降9萬輛)。今年1-5月行業總體庫存較去年同期持平(去年1-5月下降49萬輛,2023年下降21萬、2022年增長3萬、2021年下降82萬、2020年下降55萬),今年改變了過去2年1-5月持續降庫存的特徵,也帶來廠商銷量的較好增長。

新能源:

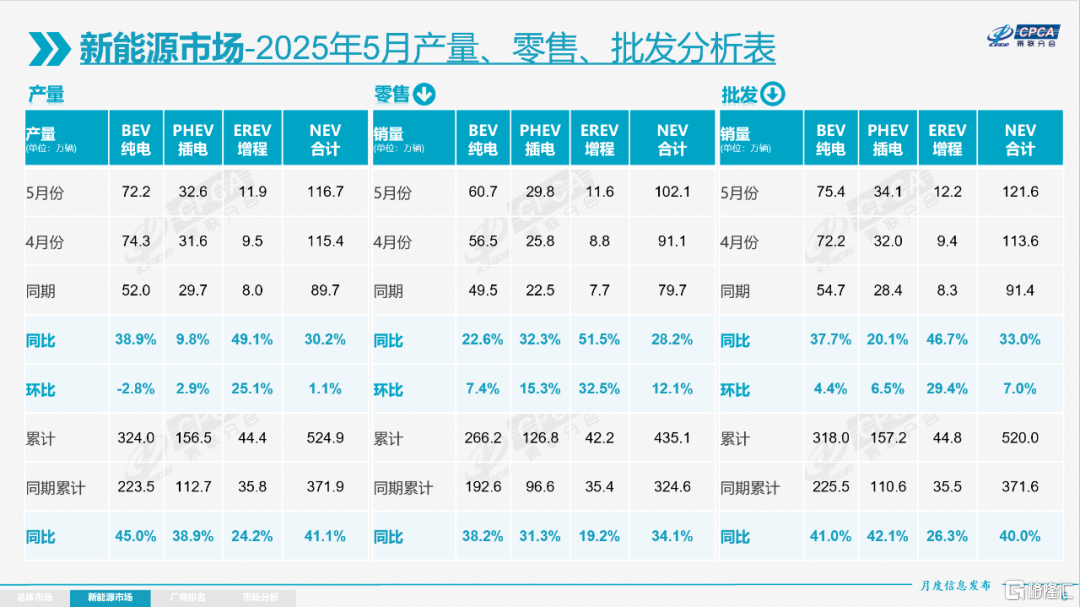

5月新能源乘用車生產達到116.7萬輛,按年增長30.2%,按月增長1.1%;1-5月累計生產524.9萬輛,增長41.1%。

5月新能源乘用車批發銷量達到121.6萬輛,按年增長33.0%,按月增長7.0%;1-5月累計批發520.0萬輛,增長40.0%。

5月新能源乘用車市場零售102.1萬輛,按年增長28.2%,按月增長12.1%;1-5月累計零售435.1萬輛,增長34.1%。

5月新能源乘用車廠商出口20.0萬輛,按年增長80.9%,按月增長5.8%;1-5月累計出口78.9萬輛,增長37.1%。

1)批發:5月新能源車廠商批發滲透率52.6%,較2024年5月提升8.0個百分點。5月,自主品牌新能源車滲透率68.7%;豪華車中的新能源車滲透率37.5%;而主流合資品牌新能源車滲透率僅有4.3%。

5月純電動批發銷量75.4萬輛,按年增長37.7%,按月增長4.4%;5月狹義插混銷量34.1萬輛,按年增長20.1%,按月增長6.5%;5月增程式批發12.2萬輛,按年增長46.7%,按月增長29.4%。5月新能源批發結構中:純電動62.5%(按年增長2.6%,按月下降1.1%)、狹義插混27.7%(按年下降3.3%,按月下降0.5%)、增程式9.8%(按年增長0.7%,按月增長1.5%)。2025年1-5月新能源批發結構中:純電動61%(按年增長3.1%)、狹義插混30%(按年下降2%)、增程式9%(按年下降1.1%)。

5月B級電動車批發22.3萬輛,按年增長11%,按月增長10%,佔純電動份額29%,較去年同期下降8個百分點。純電動市場的A00+A0級經濟型電動車市場較好,其中A00級批發銷量16.4萬輛,按年增長100%,按月增長6%,佔純電動的22%份額,較去年同期增長7個百分點;A0級批發銷量17萬輛,佔純電動的22%份額,按年下降1個百分點;A級電動車17.8萬,佔純電動份額23%,按年增長1個百分點;經濟型電動車增長是可持續的,只有經濟型電動車普及才能真正拉動車市增量。

5月乘用車批發銷量超兩萬輛的車型有15個(上月15個),比亞迪宋(74,949輛)、海鷗(60,131輛)、Model Y(39,527輛)、吉利星願(38,962輛)、軒逸(29,736輛)、宏光MINI(28,732輛)、小米SU7(28,013輛)、朗逸(26,845輛)、秦L(25,343輛)、星越(24,168輛)、瑞虎8(23,658輛)、瑞虎7(22,405輛)、Model 3(22,135輛)、比亞迪秦(21,403輛)、海獅05(20,360輛)。其中新能源車型佔9個,近期的軒逸、朗逸、星越、瑞虎8、瑞虎7等燃油車主力車型國內表現較強。

2)零售:5月新能源車在國內總體乘用車市場的零售滲透率為52.9%,較去年同期提升6.2個百分點。在5月國內零售中,自主品牌中的新能源車滲透率74.6%;豪華車中的新能源車滲透率25.0%;而主流合資品牌中的新能源車滲透率僅有6.4%。從月度新能源車國內零售份額看,5月自主品牌新能源車零售份額71.2%,按年增加0.5個百分點;主流合資品牌新能源車份額3.1%,按年下降1.5個百分點;新勢力份額20.5%,小鵬汽車、零跑汽車、小米汽車等品牌拉動新勢力份額按年增長4.4個百分點;特斯拉份額3.8%,按年下降3.1個點。

3)出口:5月新能源乘用車出口20.0萬輛,按年增長80.9%,按月增長5.8%。佔乘用車出口44.6%,較去年同期增長17個百分點;其中純電動佔新能源出口的66%(去年同期81%),作為核心焦點的A00+A0級純電動車出口佔新能源出口的39%(去年同期37%)。伴隨着中國新能源車的規模優勢顯現和市場擴張需求,中國製造的新能源品牌產品越來越多地走出國門,在海外的認可度持續提升。其中插混佔比新能源出口的32%(去年同期18.5%),雖然近期受到外部國家的一些干擾,但自主插混出口發展中國家增長迅猛,前景光明。5月廠商新能源出口方面優秀的企業是:比亞迪(84,068輛)、奇瑞汽車(25,748輛)、特斯拉中國(23,074輛)、上汽乘用車(13,374輛)、吉利汽車(7,623輛)、光束汽車(7,232輛)、上汽通用五菱(6,932輛)、沃爾沃亞太(4,659輛)、零跑汽車(3,658輛)、小鵬汽車(3,605輛)、極星汽車(3,208輛)、長城汽車(3,135輛)、長安汽車(2,986輛)、東風汽車(2,262輛)、長安馬自達(2,148輛)、一汽紅旗(1,423輛)、智馬達汽車(1,233輛)、廣汽埃安(1,021輛)、江蘇悅達起亞(840輛)。其他車企新能源出口也有一定規模。

從海外體系建設上,部分自主品牌的CKD出口佔比較高,長城汽車CKD出口佔比27%,比亞迪CKD出口佔比11%,從整車出口轉向CKD出口和海外本地化生產體系建設,長城汽車、比亞迪等企業都表現很優秀。

4)車企:5月新能源乘用車企業總體走勢較強,比亞迪純電動與插混雙驅動夯實自主品牌新能源領先地位;以比亞迪汽車、吉利汽車、奇瑞汽車等為代表的狹義插混表現持續較強。在產品投放方面,隨着自主車企在新能源路線上「多線並舉」策略的實施,市場基盤持續擴大,新能源月度批發銷量突破萬輛的廠商達到18家(按年增3家,按月增1家),佔新能源乘用車總量91.3%(上月90.9%,去年同期89%)。其中,比亞迪汽車(376,930輛)、吉利汽車(138,021輛)、長安汽車(80,909輛)、上汽通用五菱(62,686輛)、特斯拉中國(61,662輛)、奇瑞汽車(56,974輛)、零跑汽車(45,067輛)、理想汽車(40,856輛)、賽力斯汽車(36,372輛)、小鵬汽車(33,525輛)、長城汽車(32,633輛)、小米汽車(28,013輛)、東風汽車(27,552輛)、蔚來汽車(23,231輛)、上汽乘用車(20,887輛)、廣汽埃安(18,280輛)、一汽奔騰(17,251輛)、極狐汽車(13,507輛)。

國內新能源乘用車零售突破2萬輛的企業品牌是:比亞迪(293,021輛)、吉利汽車(130,398輛)、長安汽車(73,993輛)、上汽通用五菱(56,112輛)、鴻蒙智行(44,448輛)、零跑汽車(41,409輛)、理想汽車(40,856輛)、特斯拉中國(38,588輛)、奇瑞汽車(37,231輛)、小鵬汽車(29,920輛)、長城汽車(29,498輛)、小米汽車(28,013輛)、東風汽車(25,456輛)、廣汽埃安(25,053輛)、蔚來汽車(23,231輛)。自主主流車企的新能源日益走強,比亞迪汽車、吉利汽車、長安汽車等車企國內新能源零售表現很好。

5)新勢力:5月新勢力零售份額20.5%,按年增加4.5個百分點。新勢力走勢分化,其中小米汽車、小鵬汽車、零跑汽車、鴻蒙智行等貢獻5.8個點的份額增量。自主傳統車企的獨立新能源品牌作為創二代的表現較強,份額12.5%,按年持平。深藍汽車、阿維塔汽車、方程豹、極狐汽車等自主大集團的自創新能源品牌表現優秀。

6)普混:5月普通混合動力乘用車批發7.2萬輛,按年下降3%,按月增長4%。其中汽豐田(31,283輛)、一汽豐田(29,444輛)、長安福特(4,422輛)、東風本田(2,718輛)、廣汽本田(1,704輛)、東風汽車(1,517輛)、廣汽傳祺(577輛)、吉利汽車(373輛)、江蘇悅達起亞(147輛)、北京現代(70輛)。混合動力的自主品牌銷量逐步提升。

6月全國乘用車市場展望

2025年6月共有20個工作日,與去年6月相比多1天,尤其是端午節在5月31日,有利於車市產銷平穩增長。隨着2024年報廢更新政策啓動,2024年5-6月乘用車市場逐步恢復,今年6月的增長基數會相對較高。由於今年年初的生產積極性高,一季度行業並未出現前幾年的去庫存特徵,4月末庫存達到350萬輛,庫存天數57天,因此6月的產銷仍處於逐步減速的較快增長狀態。

5月份,製造業採購經理指數(PMI)為49.5%,比上月上升0.5個百分點,製造業景氣水平改善,我國經濟總體產出保持擴張。由於中美貿易談判取得階段性較好結果,對近期搶出口的經濟增長貢獻較好,5月以來國內車市的消費恢復也是較強,6月仍會延續走勢。

由於銀行存貸息差下降,高息高返的車貸政策受到控制,原有的銀行高返給經銷商的利息部分會補貼車價,6月的經銷商盈利壓力進一步加大,促銷力度也難以大幅增長。

新車變二手車出口有效的規避了外部風險,體現了我們的強大貿易應變能力。1-4月中國出口俄羅斯等地區的車輛劇烈下滑,隨着俄羅斯車市的逐步企穩,目前我國在俄羅斯市場的自主銷量份額仍保持在55%的高位,中國汽車出口俄羅斯也會逐步改善。

根據國家統計局數據,2024年全國農民工佔中國人口21.3%的重要組成,而且農民工的全國就業人員佔比40.8%。挖掘農民工購車市場潛力巨大。我國中老年農民工數量不斷增多,50歲以上農民工佔31.4%。他們長期在城市務工,年齡漸長後,面臨體力下降、城市融入等現實問題。近日國家下發的新能源汽車下鄉政策對縣鄉市場的意義重大,通過廠商與地方補貼支持中老年農民工購新能源車意義重大,必將為車市增加新動能。

2025年1-4月汽車行業收入達3.3萬億,按年增長7%、成本增長8%、利潤下降5%、利潤率4.1%

「兩新」政策效應持續顯現。1—4月份,各地區各有關部門用足用好超長期特別國債資金,推動「兩新」政策繼續顯效,消費品以舊換新政策加力擴圍效果明顯,多元化消費場景不斷創新,帶動相關產品所在行業及鏈條行業效益向好。

在汽車置換更新補貼政策帶動下,2025年1-4月汽車生產1,012萬輛,按年增長11%。2025年1-4月汽車行業收入32,552億元,按年增長7%;成本28,636億元,增長8%;利潤1,326億元,按年下降5.1%;汽車行業利潤率4.1%,相對於下游工業企業利潤率5.6%的平均水平,汽車行業仍偏低。其中,4月的汽車行業收入8,530億元,按年增長5%;成本7,517億元,增長6%;利潤379億元,按年下降2.2%;汽車行業利潤率4.4%。汽車行業需要有效的降本增效,加大成本控制水平。

因此中央及各級政府積極穩定燃油車消費,推動報廢更新的更強力實施,期待「油電同權」推動「油電同強」,未來汽車行業總體形勢必能持續穩中向好。

2025年4月中國汽車實現出口62萬輛,按年增長12%,按月增長36%

2025年1-4月中國汽車實現出口216萬輛,按年增速15%,4月中國汽車實現出口62萬輛,按年增長12%,按月增長36%,同、按月走勢總體較強;今年的主要動力仍是中國產品競爭力提升和全球南方國家市場的小幅增長,但「俄烏」危機下俄羅斯市場的國際品牌全面被中國車替代的周期可能結束,減量巨大。2025年4月中國汽車出口總量的前10國家:墨西哥49,139輛、巴西41,404輛、俄羅斯32,406輛、阿聯酋31,146輛、澳大利亞29,965輛、英國26,421輛、比利時25,636輛、菲律賓23,672輛、沙特23,084輛、馬來西亞18,237輛;4月中國汽車出口增量的前五國家:菲律賓10,871輛、墨西哥10,024輛、印度尼西亞9,311輛、哈薩克斯坦6,933輛、馬來西亞5,880輛。

2025年累計整車出口總量的前10國家:墨西哥187,782輛、阿聯酋139,054輛、俄羅斯131,739輛、比利時93,992輛、巴西93,539輛、沙特91,985輛、澳大利亞90,906輛、英國78,241輛、菲律賓70,745輛、土耳其54,703輛;全年中國汽車出口增量的前五國家:阿聯酋52,421輛、墨西哥38,224輛、澳大利亞24,324輛、印度尼西亞23,317輛、哈薩克斯坦20,570輛。增量前5國家的增量貢獻度為62%,其中阿聯酋出口貢獻巨大。2025年俄羅斯、巴西、英國等市場下降較大。2025年中東市場成為增量的核心市場。俄羅斯市場的中國車企防風險意識提升,雖然1-4月俄羅斯國內銷量下滑不大,但2025年1-4月我們對俄羅斯的出口量下降幅度較大。

2025年4月中國新能源汽車出口總量的前10國家:巴西34,802輛、比利時24,713輛、墨西哥21,513輛、英國18,529輛、菲律賓18,407輛、澳大利亞16,464輛、泰國12,035輛、土耳其10,688輛、印度尼西亞8,754輛、西班牙8,241輛;2025年4月中國新能源汽車出口按年增量的前五國家:墨西哥14,135輛、菲律賓11,070輛、土耳其9,072輛、印度尼西亞6,710輛、澳大利亞4,105輛。

2025年1-4月中國新能源汽車出口總量的前10國家:比利時89,273輛、墨西哥70,275輛、巴西70,035輛、菲律賓51,778輛、英國51,269輛、泰國43,776輛、土耳其42,919輛、澳大利亞42,387輛、阿聯酋29,245輛、印度27,043輛;2025年1-4月中國新能源汽車出口按年增量的前五國家:墨西哥49,586輛、土耳其35,079輛、以色列14,643輛、印度尼西亞14,232輛、菲律賓13,664輛。

2025年出口比利時、墨西哥、巴西、泰國等東南亞是幾大主力方向。近期的巴西、俄羅斯周邊、加拿大等市場出口較弱。非歐盟的歐洲國家和印度、馬來西亞等兩類市場表現較強。

中國新能源車2025年1-4月出口表現好於預期,中國新能源車出口向中東和發達國家市場呈現高質量發展的局面,主要是出口西歐和亞洲市場。燃油車市場的俄羅斯下滑體現的很充分,而我們監控的俄羅斯市場零售量下滑較小,其中中國車企的比亞迪、吉利、長安等主力車企表現還是很不錯的。

5.2025年1-4月中國汽車進口14萬輛,按年下降35%

2025年1-4月進口汽車13.5萬輛,按年下降35%。其中4月進口車4萬輛,下滑22%。在2014年進口車達到143萬輛峯值後下行,2016-2017年進口增速稍有企穩改善,2018年以來至今持續下滑。2024年進口規模持續銳減,全年進口僅有70萬輛,按年下降12%。目前進口車持續萎縮壓力仍較大。

4月進口車下滑壓力較大。2025年4月進口最高的前10國家是:日本18,279輛、德國7,864輛、美國6,848輛、英國2,745輛、斯洛伐克1,411輛、瑞典1,384輛、墨西哥402輛、奧地利295輛、匈牙利207輛、芬蘭202輛。4月按年增量最大的是日本1,490輛、英國820輛、芬蘭187輛、西班牙38輛、泰國29輛。2025年1-4月進口車最高的是日本48,790輛、德國31,528輛、斯洛伐克19,144輛、美國15,718輛、英國11,116輛、瑞典2,730輛、墨西哥1,845輛、奧地利990輛、匈牙利460輛、韓國450輛,其中本期較同期增量最大的前五個是:芬蘭192輛、西班牙70輛、墨西哥60輛、比利時57輛、越南36輛。

隨着中國汽車產業的不斷強大,電動化轉型改變了市場需求結構,燃油車需求持續萎縮,進口燃油車需求也出現明顯下降。中國自美國進口車近幾年快速下滑,從2017年28萬輛的進口規模,到2024年下降到10.5萬輛,下滑幅度較大。2025年1-4月份,進口美國車輛降到15,365輛,按年下降54%,而且4月份仍在持續下滑。隨着國際關係的不斷複雜,還是要未雨綢繆建立更多的複雜的進口模式,維持進口車合理規模,保障國際供給鏈的安全。

2025年1-4月中國佔世界汽車份額33%

2025年4月的世界汽車銷量達到756萬輛,按年增長5%。雖然美國、中國車市的4月走強,但2025年4月世界汽車銷量較2018年4月峯值仍低1%,處歷年的中高位水平。2025年1-4月世界汽車銷量3,026萬輛,按年增長5%。

中國2025年1-4月達到世界汽車33%的份額,中國車企年初較低是春節因素的正常體現。隨着政策刺激效果顯現,3-4月開始中國車市走強。4月中國汽車的世界銷量份額回升到34.2%的較好水平,較去年提升1.2個百分點。

2025年1-4月全球汽車銷量增長5%,其中中國汽車銷量1,006萬輛,增長11%;美國銷量554萬輛,增長5%;印度銷量174萬輛,下降4%;日本銷量163萬輛,增長13%;德國銷量100萬輛,下降4%,目前看中國市場最有活力,增速快。由於俄羅斯市場下滑嚴重,墨西哥的增速放緩,而南美的阿根廷等市場表現較好,因此自主車企的走勢也是出現分化。

中國自主品牌全面提升世界份額。比亞迪、吉利、奇瑞、長安等自主表現較強。近期的新能源發展迅速,俄羅斯車市衰退,中國自主車企走勢分化,比亞迪達到世界第6位,吉利第9位,自主車企表現全面提升。除了美國市場表現為暫短性較強和鈴木等在印度市場表現較好外,其他國際品牌份額都有全面較大幅度的下滑。

2025年1-4月中國佔世界新能源車份額68%、自主海外新能源份額12%

2025年1-4月份世界汽車銷量達到3,026萬輛,新能源汽車達到618萬輛。世界廣義新能源車銷售比例2025年1-4月達到世界汽車27.6%的佔比,比2024年全年增長1.3個百分點的水平,而狹義新能源車達到了20.4%的水平,呈現表現相對較強的狀態。2025年1-4月新能源車份額達到20.4%,其中純電動車的佔比達到13.5%,插電混動達到6.9%的汽車比例,混合動力佔到7.2%,油電混動的佔比提升。2025年1-4月世界新能源乘用車達到597萬輛,按年增長34%。4月世界新能源乘用車達到163萬輛,按年增長34%,按月下降7%。

今年1-4月美國新能源銷量52萬輛增速7%,相對近幾年增速最低。由於即將實施高關稅的漲價擔憂,美國新能源車4月銷量13萬輛下降1%,增長偏弱,且按月下降17%。歐洲新能源乘用車今年1-4月銷量112萬輛,較去年同期增量22萬輛,增長25%。初步統計歐洲新能源乘用車4月28萬輛,增長30%。

2025年中國新能源乘用車世界份額67.7%,其中4月中國新能源乘用車世界份額繼續保持70.2%的較高份額,較同期增長3個百分點。2024年中國新能源乘用車世界的新能源乘用車增量貢獻度是95%,英國、巴西,美國都是2%左右,印尼1%。2025年1-4月份的世界新能源的增減量貢獻度中,中國佔了近80%,德國和法國各佔了增量的4%,美國和土耳其各佔了2%,其他國家實際上增量貢獻度都出現了相對下降的情況。所以整個世界新能源車總體的增量貢獻基本就是在中國。近幾年中國貢獻了世界8成左右的增量,中國車市是世界新能源車競爭核心的焦點。

目前海外可統計到的主流市場中,自主品牌新能源的海外市場分析總體表現持續走強。2021年中國自主品牌新能源車在海外市場份額1.8%;2022年上升到4.7%,增長2.9個點;2023年上升到7.9%,增長3.2個點;2024年自主新能源乘用車海外銷量份額9.5%。2025年自主海外新能源份額12%,其中4月自主新能源乘用車海外市場銷量份額13.6%。由於自主新能源競爭力表現較好,因此自主新能源乘用車海外市場銷量份額上升較大。

世界新能源車滲透率總體呈現快速提升趨勢,2022年已經達到13%水平,2023年達到16%,2024年達到19.2%。2025年4月僅有21.6%。2025年4月滲透率中,中國新能源滲透率達到44%,德國達到26%,挪威達到81%,英國29%,而美國僅有8.7%,日本僅有2%,因此世界新能源發展的不均衡性極為明顯。

2025年中國新能源乘用車世界份額67.7%,其中二季度中國新能源乘用車世界份額繼續保持70.2%的較高水平,較同期增長3個百分點。2025年1-4月中國在世界純電動車市場份額63.8%,較2024年二季度增加1.8個百分點。2025年1-4月中國在世界插電混動市場份額達到74.9%的超高水平,中國在世界插電混動市場呈現超強的表現。