智通財經APP獲悉,廣發證券發布研報稱,進入6月,進一步觀察到科技板塊出現若干值得關注的重要變化,如隨着紅利板塊調整,科技板塊迎來潛在的增量資金;隨着資金面變化、中美不確定性階段緩和、科技催化提速,「海外映射」對中資科技股的提振作用有望顯現;6月份較為密集的大廠發布會,成色可能非常關鍵。

最後,根據相對股價的表現,廣發證券對熱門科技板塊做出排序:①性價比高、兼具關注度:一方面包括年初以來有行情、但3月即調整的方向(如國產AI鏈等),另一方面包括歷史上股性活躍、但今年尚未交易過β的板塊(如商業航天等);②性價比中、關注度一般:以貿易摩擦受損方向為主,近期利好鈍化,若階段性利空出盡、有補漲可能性(如消費電子等);③性價比低、關注度高:未調整或近1個月剛調整的方向(如機器人等)。

基於這種相對性價比的思路,科技板塊建議關注:「商業航天、自動駕駛、國產算力/DeepSeek鏈」>「消費電子、海外算力」>「國產機器人、固態電池」。

廣發證券主要觀點如下:

過去兩周,我們主要討論了紅利風格的季節效應以及後續指數級別行情的潛在催化。

進入6月,我們進一步觀察到科技板塊出現若干值得關注的重要變化,本周我們進一步做出梳理。

重要變化一:紅利資產釋放流動性,科技板塊潛在增量資金

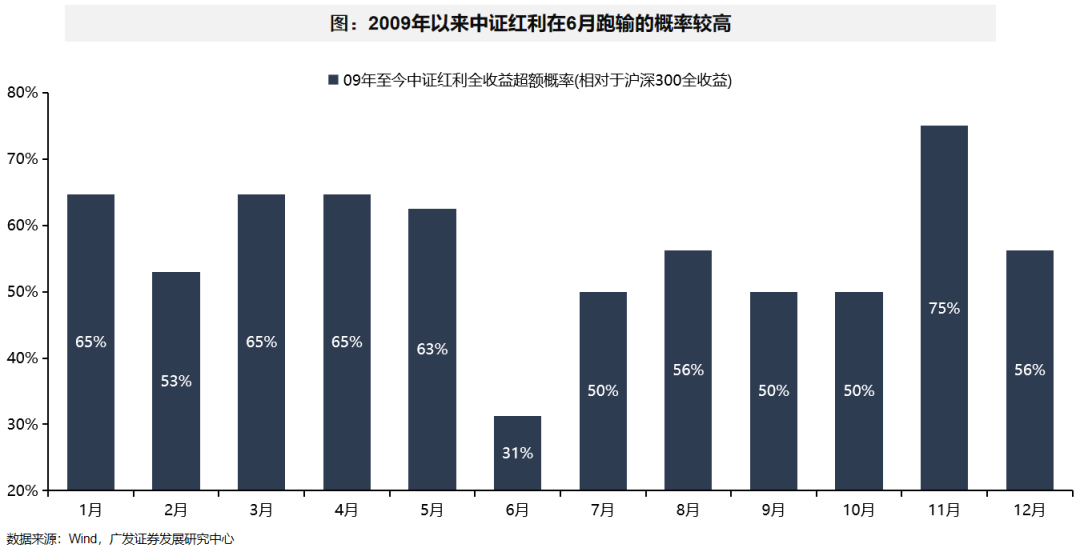

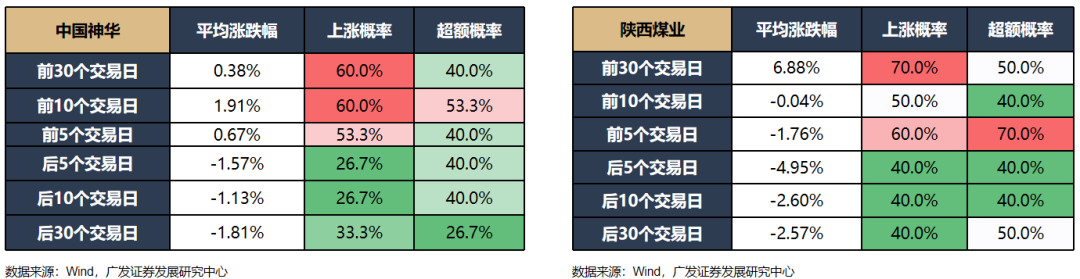

6月中旬起,紅利股進入集中年報派息窗口期,從歷史股價表現來看,除息日後紅利資產有兌現壓力,派息頻率與中證紅利的表現基本負向同步,代表性紅利龍頭,大部分個股都出現派息除息日後超額概率(相對於萬得全A)的下降。

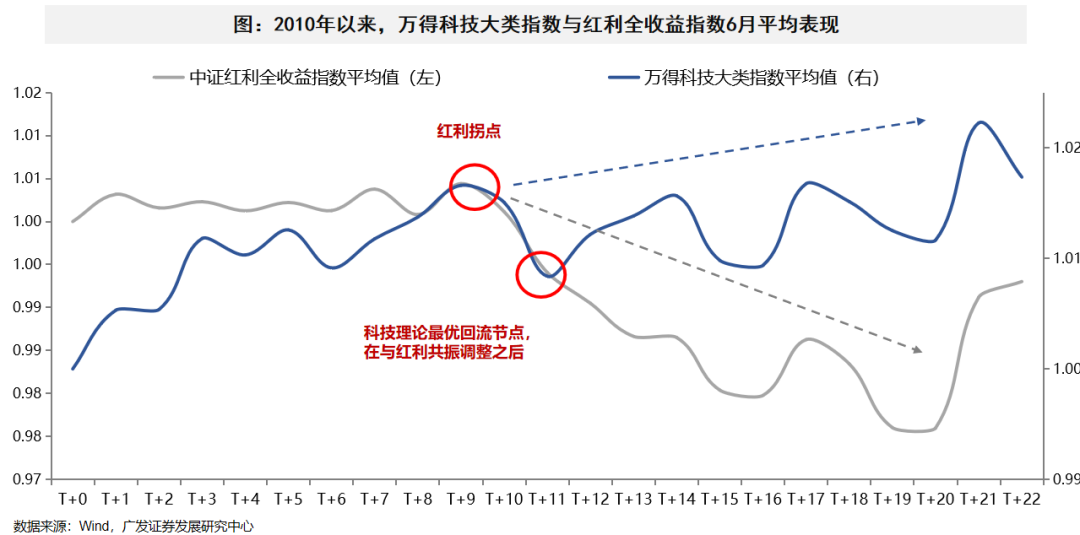

隨着紅利板塊調整,資金從防禦類資產切出,在指數沒有大級別下行風險的前提下,對其他風格構成資金面的利好,科技板塊迎來潛在的增量資金。

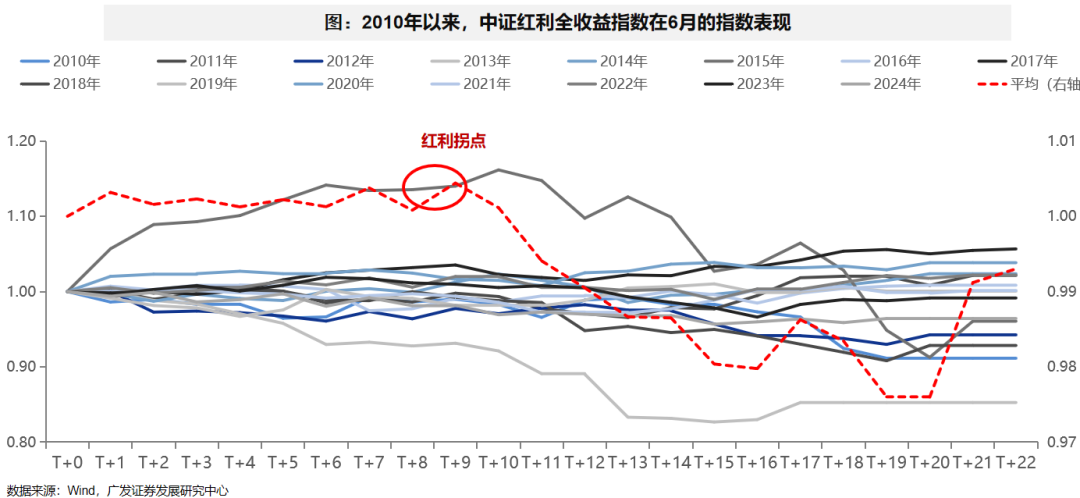

事實也的確如此,覆盤來看6月中下旬科技與紅利存在蹺蹺板效應。特別是在6月中旬、紅利拐頭向下之後,科技風格的趨勢性超額收益更為顯著。

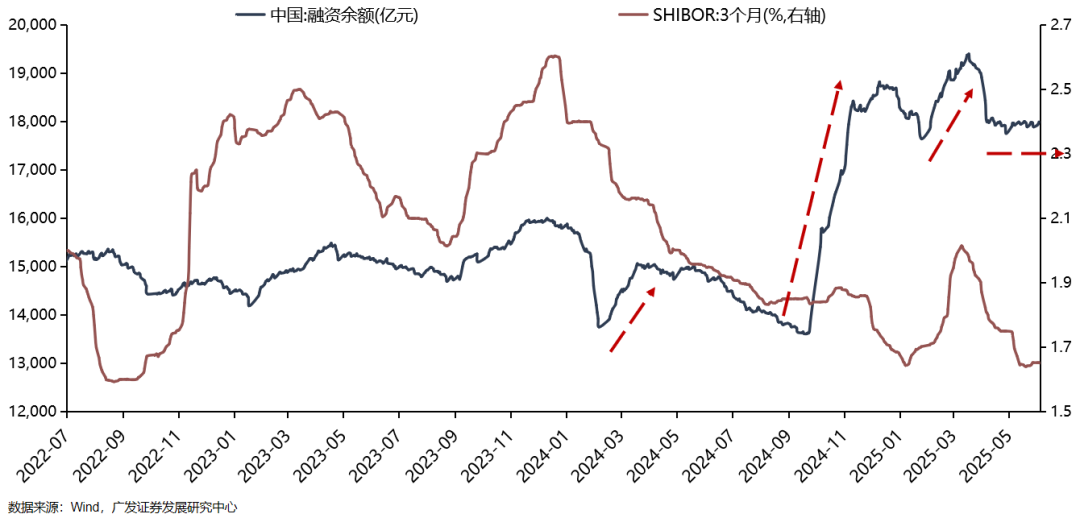

從孖展餘額來看,當前的位置相對也比較低。相較於24年2月、24年底、25年2月孖展餘額的明顯提升,本輪4月對等關稅的超跌反彈以來,孖展餘額位於今年以來的底部,沒有任何回升,這也為後續行情提供了增量資金的可能。

重要變化二:海外邊際變化,232調查與海外科技進展

基於美國商務部長4月採訪時的表述,本次特朗普政府發起對半導體領域的「232調查」,存在6月中旬落地的可能,對於TMT板塊來說也算是壓制因素「靴子落地」。

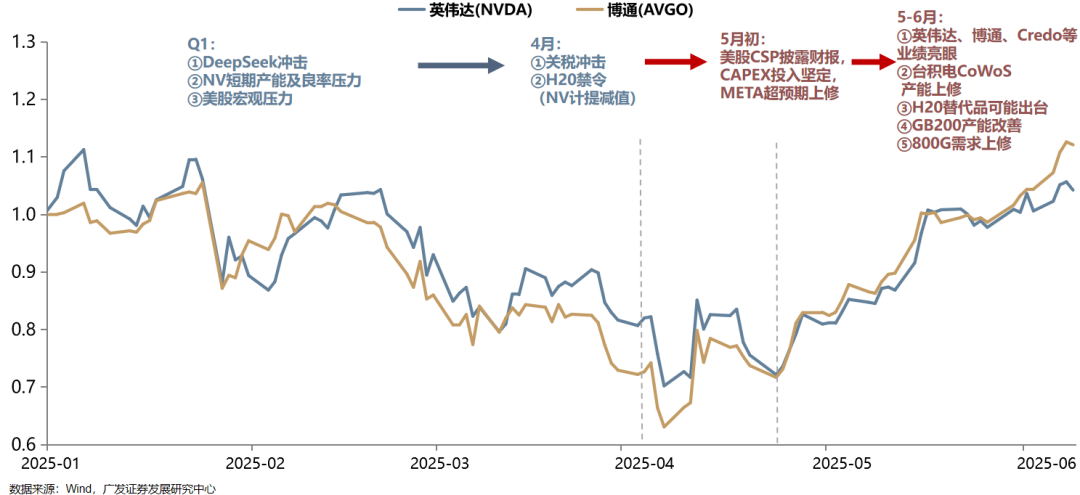

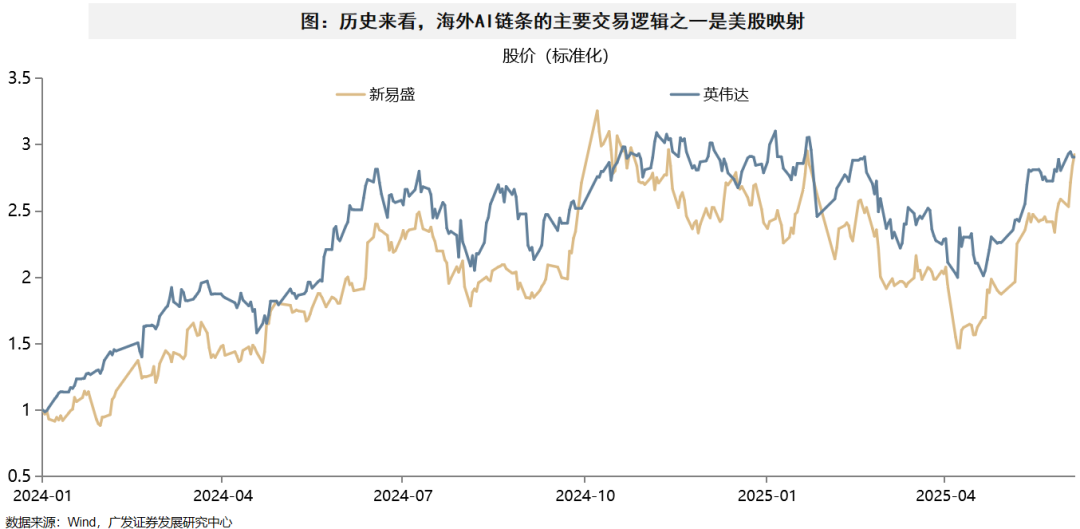

此外,5月起,美股科技股基本面利好不斷累積,行情重回業績驅動。海外科技股的投資邏輯重回CSP維持CAPEX投入、通過Blackwell等訓練、探索更高的模型能力和推理能力等因素,海外代表公司股價重回新高。

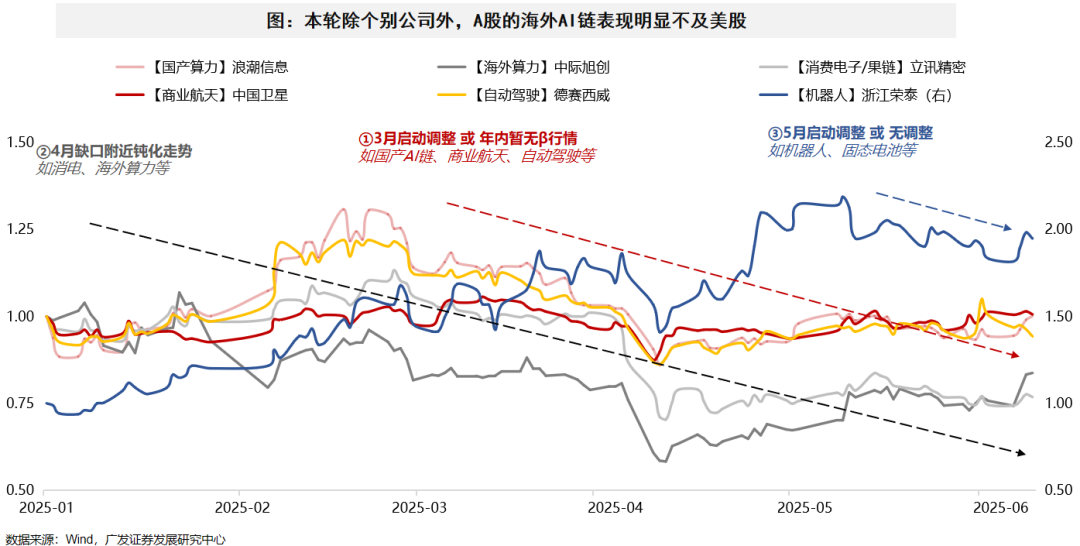

此前國內AI鏈條有明顯的「美股映射」規律,龍頭公司股價與美股對標公司表現同頻,但本輪明顯滯漲,股價表現存在落差,主要受到了近期其它因素的影響(比如前文提到的232調查、國內科技產業催化的節奏略低於預期、其它強勢板塊引流等)。

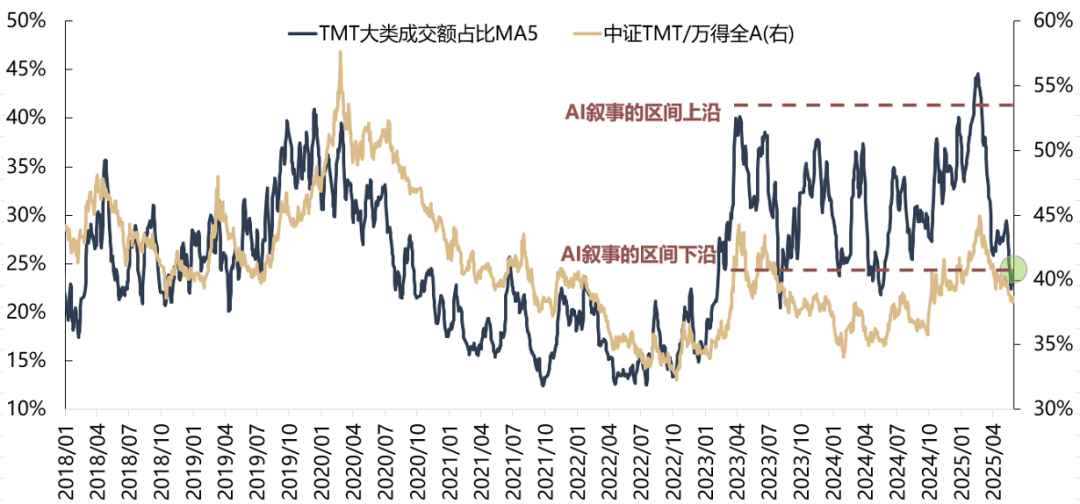

目前TMT成交集中度佔比已經來到23年AI敘事的區間下沿。隨着資金面變化、中美不確定性階段緩和、科技催化提速,「海外映射」對中資科技股的提振作用有望顯現。

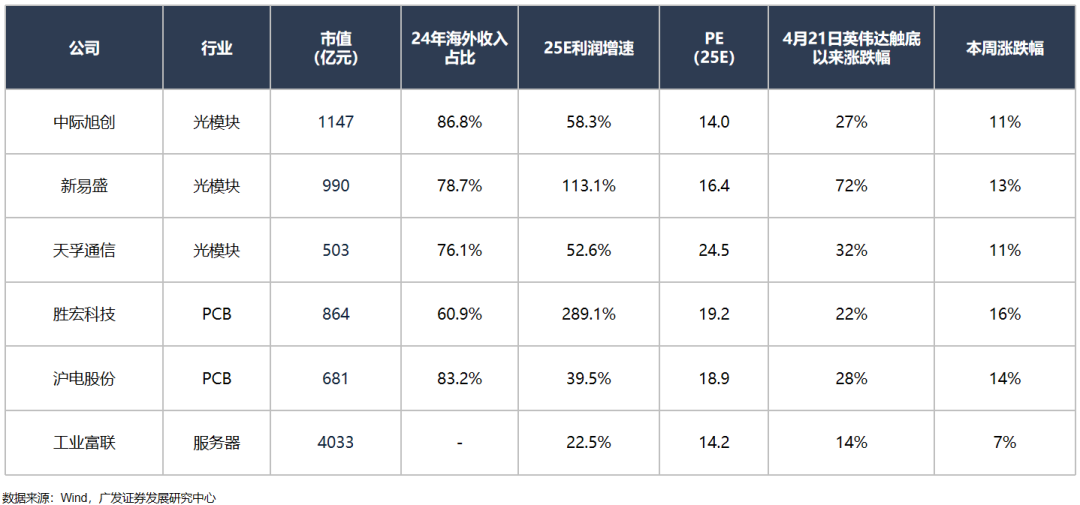

當前多數公司估值都在20X以下,本周A股的海外AI鏈條公司已開始表現。

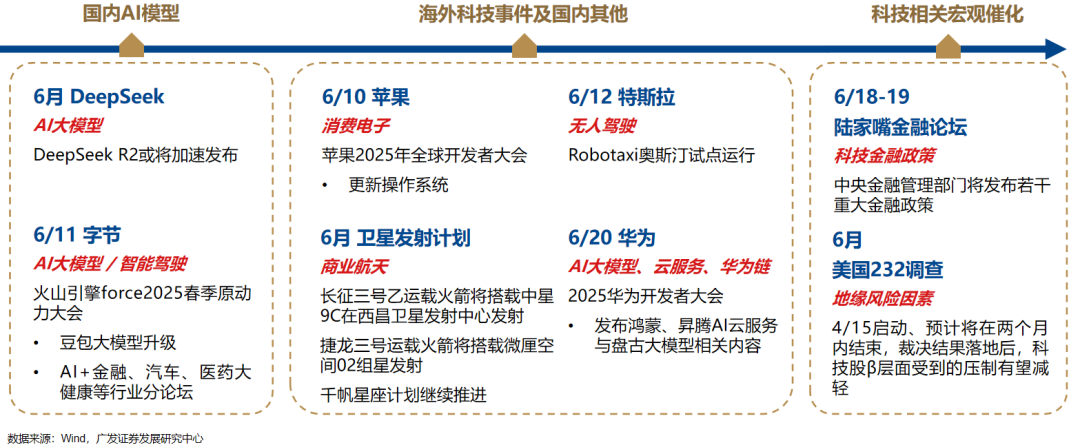

重要變化之三:6月份密集的科技大廠催化

6月科技領域的催化事件較為密集,既有232調查臨近結束、陸家嘴論壇這類β層面的刺激事件,也涵蓋了消費電子、AI國產大模型、海外與國內算力、商業航天等多個領域的重大邊際變化。

6月份較為密集的大廠發布會,成色可能非常關鍵。

最後,根據相對股價的表現,我們對熱門科技板塊做出排序:

①性價比高、兼具關注度:一方面包括年初以來有行情、但3月即調整的方向(如國產AI鏈等),另一方面包括歷史上股性活躍、但今年尚未交易過β的板塊(如商業航天等);

②性價比中、關注度一般:以貿易摩擦受損方向為主,近期利好鈍化,若階段性利空出盡、有補漲可能性(如消費電子等);

③性價比低、關注度高:未調整或近1個月剛調整的方向(如機器人等)。

基於這種相對性價比的思路,科技板塊建議關注:【商業航天、自動駕駛、國產算力/DeepSeek鏈】>【消費電子、海外算力】>【國產機器人、固態電池】。