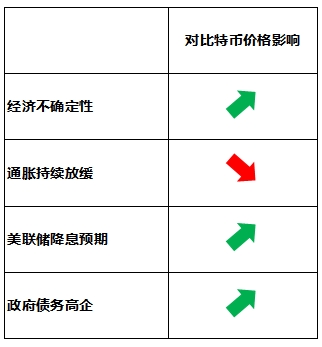

摘要

經過一輪快速上漲並受不及預期的通脹數據影響,比特幣自五月下旬起出現顯著回調。部分經濟學家和投資者認為比特幣存在泡沫跡象,這個全球市值最大的加密貨幣可能正步入熊市。本文將從四個經濟和政策維度對比特幣未來走勢進行分析。首先,經濟不確定性(利好於比特幣):在特朗普關稅政策持續引發不確定性的背景下,美國經濟或將延續放緩態勢。這種環境下,比特幣作為「數字黃金」將展現避險屬性,從而獲得價格支撐。其次,通脹趨緩(利空):雖然關稅可能推升供給端價格,但我們認為經濟前景趨弱疊加內需不振將抑制通脹大幅反彈。溫和的通脹環境會削弱比特幣作為抗通脹工具的魅力,對其價格形成一定製約。第三,聯儲局降息(利好):"低通脹+低增長"的組合很可能促使聯儲局加大降息力度。利率下行將降低現金持有吸引力,推動資金流向比特幣並提振其價格。最後,政府債務(利好):美國債務持續攀升引發對其可持續性的擔憂。投資者正日益尋求美元資產的替代品,而比特幣正逐漸顯現替代屬性。這種增長的需求有望進一步推高其價格。綜合來看,我們認為三項利好因素將力壓單一利空因素,以比特幣為首的加密貨幣價格有望延續上漲趨勢。

來源:TradingKey

來源:TradingKey

1.近期行情回顧

2025年4月初至5月下旬,比特幣迎來一輪強勢上漲。5月22日,其價格突破11萬美元/枚,創下歷史新高。本輪上漲主要受多重因素推動,包括:美元指數大幅回落(受特朗普關稅政策影響);機構資金大舉買入比特幣ETF;MicroStrategy等企業持續增持比特幣;美國加密政策趨向明朗化;以及比特幣減半效應的持續釋放。

在經歷前期快速衝高疊加通脹數據不及預期的雙重影響下,比特幣自2025年5月下旬起出現顯著回調。5月30日單日跌幅達3%,並帶動以太坊、瑞波幣、索爾幣、艾達幣及狗狗幣等主流加密貨幣集體下挫。據Coinglass數據顯示,當日全網爆倉人數超21萬,爆倉總金額達7.11億美元。部分經濟學家與投資者據此認為比特幣存在泡沫跡象,預言這個市值最大的加密貨幣將步入熊市——但我們持不同觀點,預計比特幣價格仍有上漲空間。本文將從宏觀經濟以及貨幣和財政政策維度,對比特幣未來走勢進行研判。

2.視角一(利好於比特幣):經濟不確定性加劇

在經濟前景不確定性加劇、增長勢頭可能持續放緩的背景下,比特幣預計將展現與黃金類似的避險屬性,從而為價格提供上行支撐。

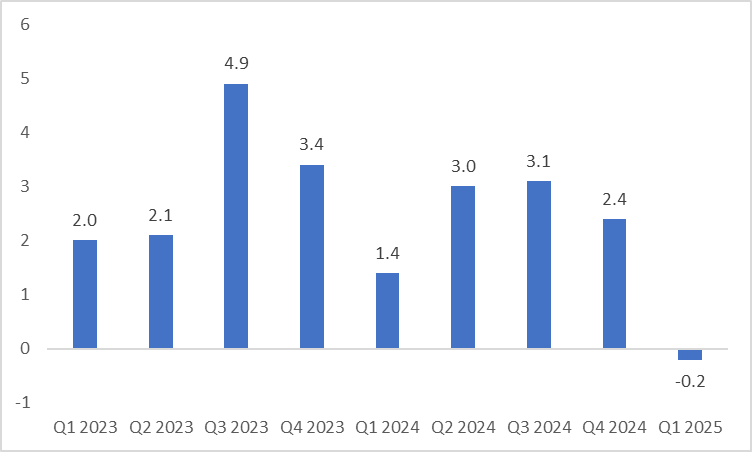

特朗普關稅政策的持續發酵,為美國經濟前景蒙上濃厚陰影。儘管近期數據顯示美國經濟仍具韌性,但多項硬性指標已顯露疲態。2025年一季度,美國實際GDP增速由正轉負,季調年化按月下降0.2%(圖2.1),釋放出經濟動能減弱的明確信號。

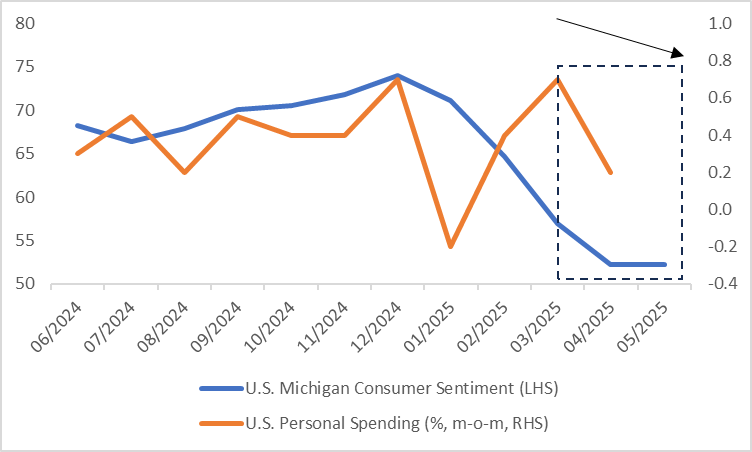

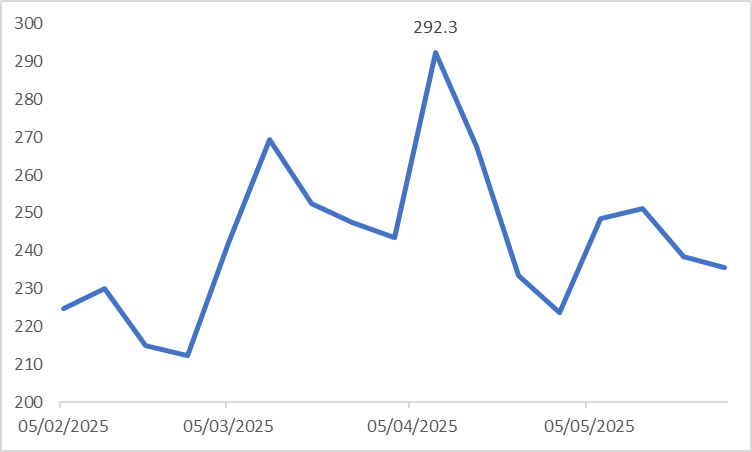

在需求端,自2024年末以來,密歇根消費者信心指數已連續五個月走低(圖2.2)。個人消費支出增速顯著放緩,從2025年3月的按月0.7%降至4月的0.2%。此外,抵押貸款市場指數自2025年4月9日見頂後持續回落(圖2.3),這一與家庭財富及整體經濟高度聯動的先行指標走弱,預示着房地產市場可能面臨調整壓力。

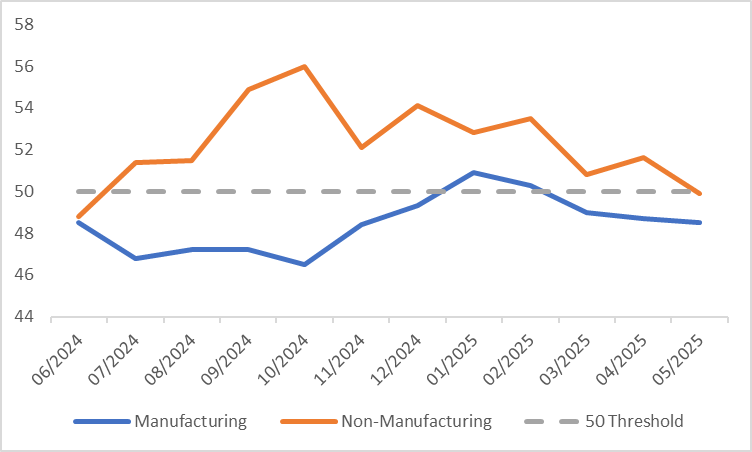

在供應端,ISM製造業PMI已連續三個月低於50榮枯線;ISM非製造業PMI自2024年10月見頂後持續回落,2025年5月的最新數據已經回落至收縮區間(圖2.4)。

圖2.1:美國GDP季度按月增速(%)

來源:路孚特,TradingKey

圖2.2:美國消費者信心指數與個人消費支出

來源:路孚特,TradingKey

圖2.3:美國抵押貸款市場指數

來源:路孚特,TradingKey

圖2.4:美國ISM採購經理人指數

來源:路孚特,TradingKey

3.視角二(利空):通脹持續放緩

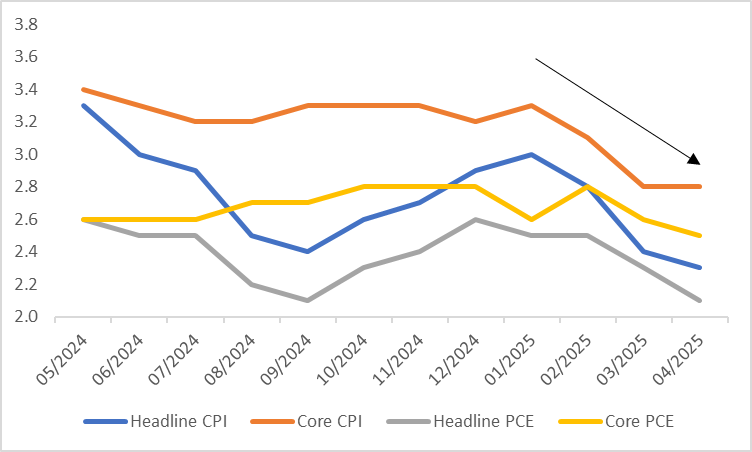

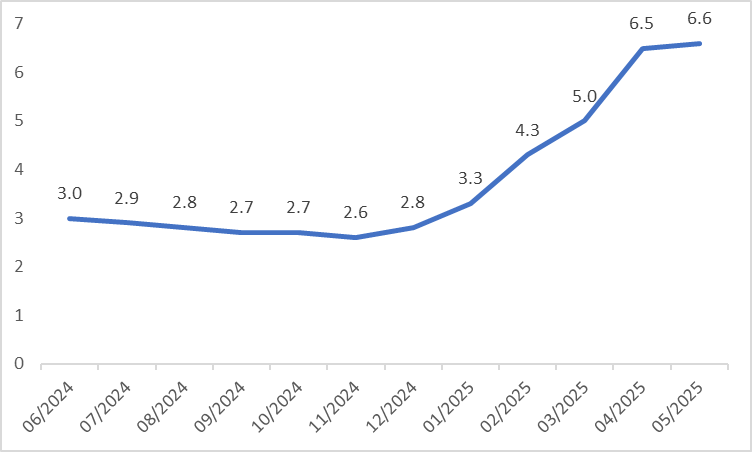

在經濟前景黯淡、聯儲局暫停降息以及能源與食品價格回落的背景下,美國CPI與PCE指數自2025年初以來持續下行(圖3.1)。儘管當前多數經濟學家認為高關稅將推升進口商品成本,隨着政策效果顯現可能逐步推高通脹——密歇根大學1年通脹預期指數已連續數月攀升,並於2025年5月升至6.6%(圖3.2)——但我們持不同觀點:雖然關稅可能抬升供給端價格,但經濟走弱預期與內需疲軟將抑制通脹強勁反彈。短期通脹或現波動,但向2%目標水平迴歸的趨勢仍將延續。

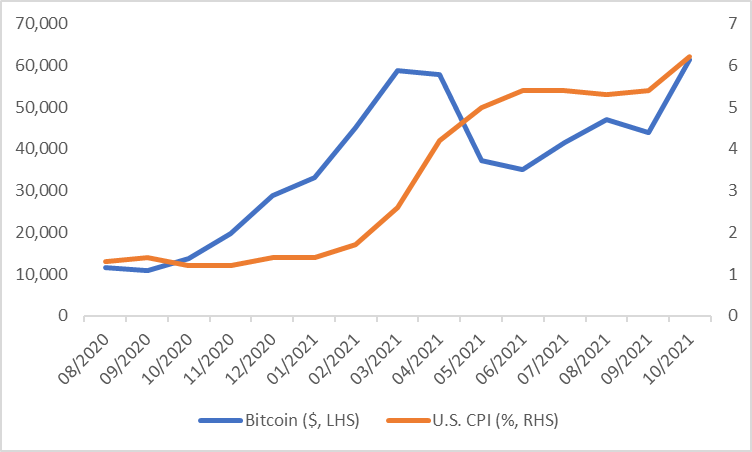

歷史經驗表明,高通脹往往推動比特幣價格飆升。2021年通脹高企期間,比特幣曾展現抗通脹特性,價格從3.5萬美元一路攀升至6.1萬美元(圖3.3)。但基於我們對美國通脹走勢的基本判斷——高通脹重現可能性較低,溫和的通脹水平或將一定程度抑制比特幣的爆發性上漲空間。

圖3.1:美國通脹率按年變化(%)

來源:路孚特,TradingKey

圖3.2:密歇根大學1年期通脹預期(%)

來源:路孚特,TradingKey

圖3.3:比特幣價格與美國通脹的關聯性

來源:路孚特,TradingKey

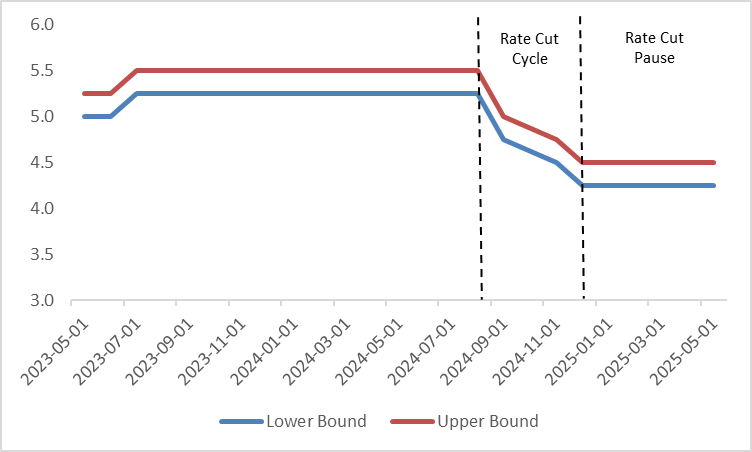

4.視角三(利多):聯儲局降息預期

若僅考察通脹對比特幣的單一影響,持續走低的CPI確實會對其價格構成下行壓力。但若將聯儲局貨幣政策納入分析框架,則會呈現截然不同的圖景。

"低通脹+低增長"的經濟環境很可能促使聯儲局加大降息力度(圖4)。利率下行將削弱現金資產的吸引力,推動資金流向比特幣並推高其價格。2020年聯儲局量化寬鬆時期就是典型案例——當時寬鬆的貨幣政策推動比特幣價格從1萬美元飆升至6萬美元。

圖4:聯儲局基準利率(%)

來源:路孚特,TradingKey

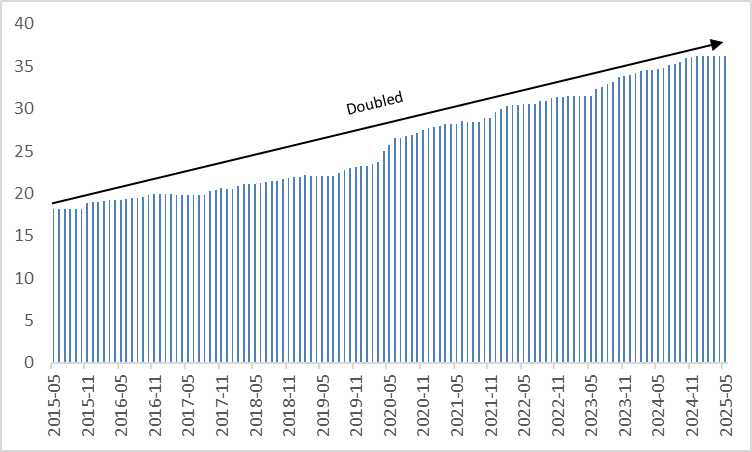

5.視角四(利多):政府債務高企

美元作為全球儲備貨幣的主導地位正逐漸削弱,其主要推手是美國政府債務的持續飆升。截至2025年5月底,美國債務規模已達36.2萬億美元的歷史峯值,較十年前翻了一番(圖5),當前美國債務的利息支出甚至已超過國防預算。

展望未來,若美國政府通過《美麗大法案》等對內減稅措施,債務規模預計將持續膨脹。這種持續增長引發了對債務可持續性的擔憂,促使投資者加速轉向非美元資產尋求替代。比特幣正逐漸成為這類替代選擇之一,市場需求的激增推動其價格進一步走高。

圖5:美國債務規模(萬億美元)

來源:路孚特,TradingKey

原文鏈接