(轉自:要聞君)

6月9日消息,上周美股三大指數全線累計錄得上漲,納指累計升逾2%,標普500指數重返6000點大關。最新非農就業數據好於預期,緩解了人們對美國經濟面臨迫在眉睫的放緩的擔憂。另外貿易談判的進展也提振了上周美股的表現,而本周市場將再度迎來美國CPI的考驗,此外蘋果開發者大會、特斯拉自動駕駛出租車的發布有望成為催化劑。

截至上周五收盤,標普500指數漲1.03%,報6000.36點;道瓊斯指數漲1.05%,報42762.87點;納斯達克指數漲1.20%,報19529.95點。

周線上來看,道瓊斯指數一周漲幅為1.17%,納斯達克指數一周漲幅為2.18%,標普500指數一周漲幅為1.50%。值得注意的是,標普500指數距離歷史高位,僅差2.5%的漲幅。

【市場點評】

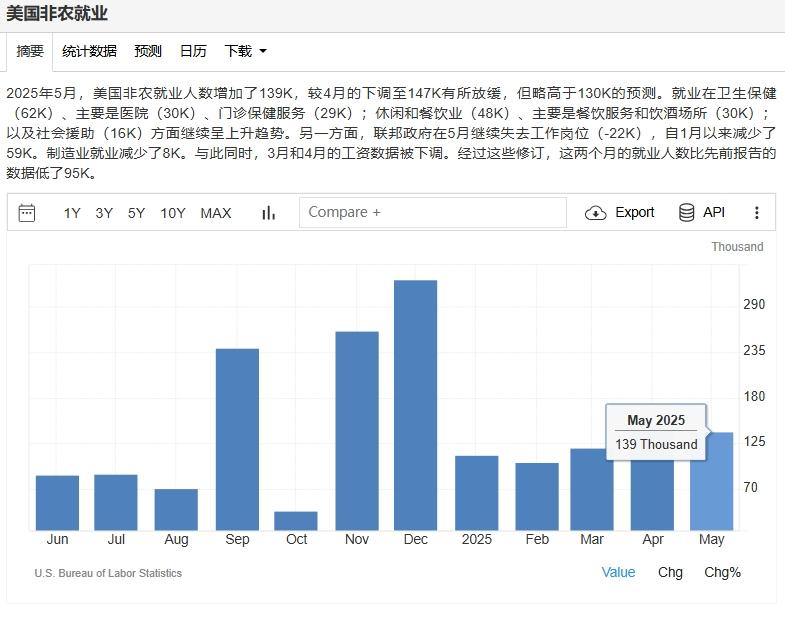

美國勞工統計局上周五公布的數據顯示,5月非農就業人數增加13.9萬人,儘管較上月數據有所放緩,但高於市場預期。失業率則維持在4.2%不變。這份就業報告公布之際,其他數據顯示,在貿易政策不確定性影響下,美國就業增長可能正在放緩。

分析師表示,非農就業數據優於預期,這表明,儘管經濟增長趨勢有所放緩,但勞動力市場依然保持良好。關稅帶來的通脹影響仍存在不確定性,預計這些影響將在夏季開始在經濟數據中顯現。市場目前在觀望這些因素對未來幾個季度增長和盈利的真正影響,市場基本上又回到了2月份的狀態。

5月非農數據公布後,交易員預計聯儲局年內可能僅有一次降息。交易員削減了對聯儲局2025年剩餘時間內降息的押注,目前市場預期年底前降息幅度不足50個點子。市場目前預計聯儲局將在夏季會議上按兵不動,而9月降息25個點子的概率不足75%。

而本周,美股能否進一步走高並挑戰歷史記錄,即將公布的經濟數據、貿易進展以及科技公司的重大事件,將成為關鍵因素。

Plante Moran Financial Advisors首席投資官吉姆.貝爾德認為,市場整體基調偏謹慎,儘管已經從低點反彈,但市場依然在等待更多清晰的信號。

比如本周三公布的美國5月消費者物價指數(CPI)報告,或將為評估關稅影響提供線索,尤其是在投資者對通脹反彈保持警惕的背景下。而這份報告將成為聯儲局6月利率會議前的最後幾項重要數據之一。市場普遍預計聯儲局本次會議將維持利率不變。

蘋果年度開發者大會(WWDC 2025)將於美東時間下周一午後1點(北京時間10日凌晨1點)拉開帷幕。投資者將關注蘋果在AI方面的進展,綜合目前媒體的爆料,蘋果下周將公布大改後的IOS系統、AirPods實時翻譯功能以及新增專屬遊戲應用等。不過,蘋果今年可能不會在WWDC上發布新的硬件產品。

另外,特斯拉RoboTaxi也將於本周發布,在此之前市場多空激辯,多頭看到關鍵進展,空頭質疑規模化路徑。

【美債】

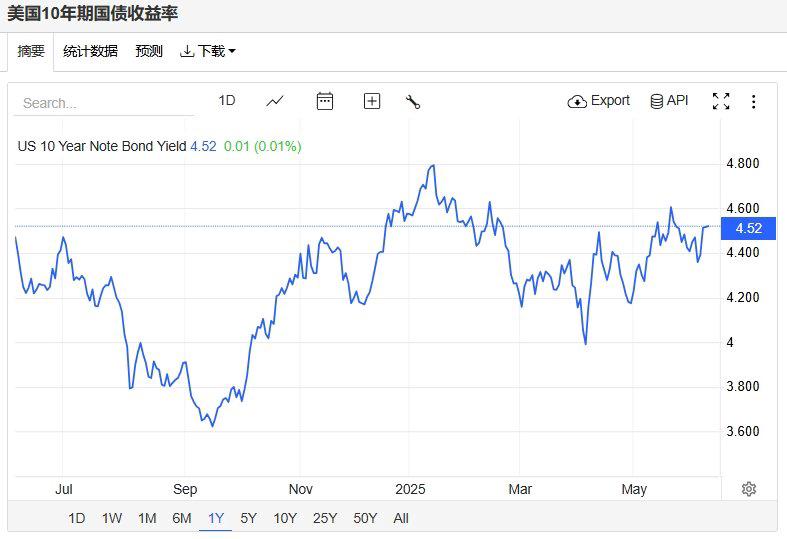

上周五,美債收益率大幅上行,基準的10年期美債收益率升逾10個點子,收報4.512%,2年期美債收益率突破4%,收報4.045%。

【熱門美股】

按市值排序

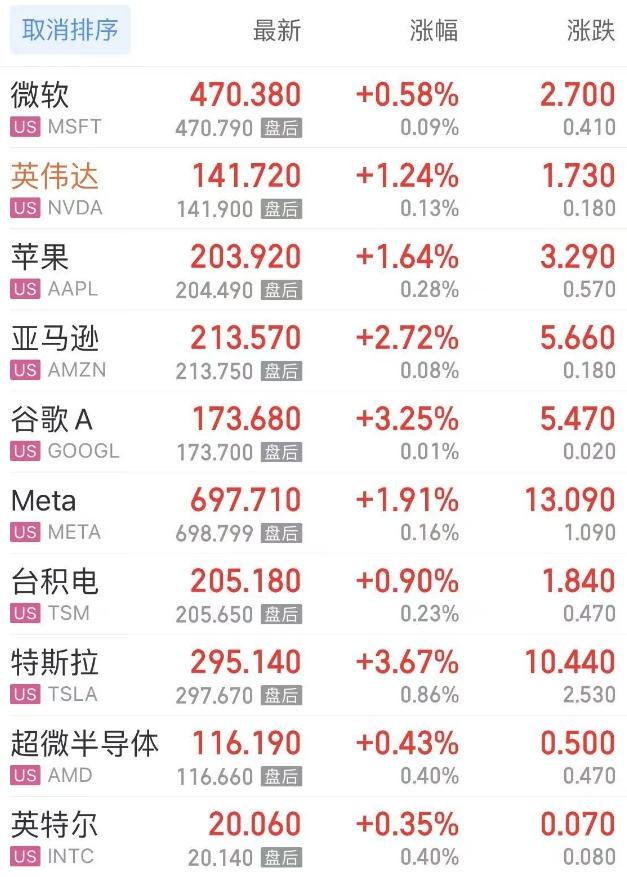

按市值排序熱門美股中,微軟漲0.58%,英偉達漲1.24%,蘋果漲1.64%,亞馬遜漲2.72%,谷歌C漲3.01%,谷歌A漲3.25%,Meta漲1.91%,台積電漲0.90%,特斯拉漲3.67%,超微半導體漲0.43%。

重要消息面上,美國初創公司Starcloud計劃在8月發射搭載英偉達H100芯片的衛星,據介紹,它仍將成為軌道上最強大的計算機,其性能是現有國際空間站和其他衛星計算能力的100倍。

美國社交媒體巨頭Meta Platforms正洽談向AI數據標註初創公司Scale AI投資數十億美元,這是Meta有史以來最大的外部AI投資。

【全球指數】

上周五,歐洲股市方面,英國富時100指數小幅上漲0.30%,報8838點。法國CAC40指數小幅上漲0.19%,報7805點。德國DAX指數小幅下跌0.08%,報24304點。

亞洲股市方面,恒生指數小幅下跌0.48%,報23793點。國企指數小幅下跌0.63%,報8630點。日經225指數小幅上漲0.50%,報37742點。

【中國指數】

6月6日,隔夜恒生科技指數期貨下跌0.85%,納斯達克中國金龍指數下跌0.06%,富時中國A50指數下跌0.12%。

【中概股】

上周五熱門中概股方面,騰訊控股(港股)漲0.00%,阿里巴巴跌0.48%,拼多多漲1.28%,網易跌1.25%,攜程跌2.21%,理想汽車漲0.85%,百度跌0.05%,小鵬汽車跌2.40%,蔚來漲0.28%。

【外匯商品】

圖中為截止發稿最新行情

圖中為截止發稿最新行情上周五,由於非農數據超預期削弱了聯儲局年內降息的希望,美元指數走高,收復99關口,最終收漲0.45%,報99.19。

現貨黃金在非農數據公布後持續下挫,倫敦金收跌1.55%,收報3309.47美元/盎司;現貨白銀延續漲勢,倫敦銀收漲0.74%,報35.978美元/盎司,全周累升逾9%。

由於人們對經濟放緩將抑制原油需求的擔憂有所緩解,國際原油連續第二日上漲。WTI原油站上64美元/桶,最終收漲2.26%,報64.8美元/桶;布倫特原油收漲2%,報66.65美元/桶。

【要聞點睛】

特朗普稱如果馬斯克資助民主黨將會面臨嚴重後果

美國總統唐納德.特朗普周六表示,若科技巨頭埃隆.馬斯克資助民主黨候選人對抗支持共和黨全面預算法案的議員,將產生「嚴重後果」。「若他這麼做,必將為此付出代價,」特朗普表示,但拒絕具體說明可能的後果措施。他補充道:「若真如此,他將面臨非常嚴重的後果。」

此前兩人間的爭執於本周早些時候公開化。當被問及是否有意修復與馬斯克的關係時,特朗普直截了當地回答「沒有」。對於是否認為與這位特斯拉首席執行官的關係已徹底破裂,特朗普表示:「我認為是的。」

馬斯克麻煩沒完!政府合同遭審查 孖展恐生變 機器人主管離職

特斯拉上周遭遇2023年以來最大單周跌幅,儘管周五在散戶的抄底加持下反彈,但馬斯克的麻煩遠未結束,商業帝國隱憂浮現。特朗普周五表示,將「檢查」馬斯克獲得的政府承包合同。此外,華爾街銀行家們擔心,xAI的孖展可能出現變故。同日媒體還爆出,特斯拉「擎天柱」人形機器人項目負責人即將離職。

特斯拉RoboTaxi本周發布!多空激辯:多頭看到關鍵進展 空頭質疑規模化路徑

多頭專注於特斯拉技術的快速迭代以及在數據和計算方面的關鍵護城河,空頭質疑規模化路徑,例如基礎設施/與市政當局管理關係方面,特斯拉並沒有核心競爭力,同時質疑數據質量。巴克萊認為,Robotaxi發布會可能不及預期,基本面疲軟問題尚未得到充分重視,但長期來看,市場對特斯拉自動駕駛/AI價值的認知不會因此改變。

太空AI數據中心要來了!英偉達H100芯片衛星即將發射

繼我國在上月成功發射全球首個「太空計算星座」後,美國初創公司Starcloud計劃在今年8月將一顆冰箱大小衛星送入太空,這將是第一顆搭載英偉達H100芯片的衛星。Starcloud公司計劃在今年8月發射的軌道數據中心的耗電量僅為1千瓦,計算能力遠遠低於地面的巨型數據中心,僅能運行谷歌Gemini或OpenAI GPT的簡化版本。但據介紹,它仍將成為軌道上最強大的計算機,其性能是現有國際空間站和其他衛星計算能力的100倍。

Meta大手筆!或投數十億美元押注AI獨角獸

美國社交媒體巨頭Meta Platforms正洽談向AI數據標註初創公司Scale AI投資數十億美元的投資,該筆孖展的價值可能超過100億美元。這將是Meta有史以來最大的外部AI投資。目前交易條款尚未最終確定,仍存在調整空間。

瀏覽器成AI核心入口 谷歌、Perplexity、騰訊、阿里都要搶

Perplexity正在開發名為Comet的AI瀏覽器,預計將在未來幾個月內發布。谷歌正在將其Gemini人工智能助手嵌入Chrome,OpenAI考慮開發一款瀏覽器,騰訊QQ瀏覽器推出QBot智能助手,升級為AI瀏覽器,阿里的夸克瀏覽器也整合了AI功能。

首批美國國民警衛隊進駐洛杉磯 美警方稱抗議活動「平安結束」

據央視新聞報道,總台記者當地時間6月8日獲悉,首批美國加州國民警衛隊成員已於8日凌晨4點前抵達洛杉磯市中心。洛杉磯警察局同日發表聲明稱,7日晚在移民執法過程中發生的抗議活動已「平安結束」,期間未發生意外,警方將繼續保持高度戒備,應對潛在騷亂行為。當地時間7日,美國移民與海關執法局等聯邦機構繼續在洛杉磯縣多地展開針對非法移民的搜捕行動,並連續第二日與當地居民發生嚴重衝突。白宮當天發表聲明稱,總統特朗普簽署備忘錄,部署2000名國民警衛隊員以應對持續惡化的違法行為。此前報道說,國民警衛隊將在未來24小時內抵達洛杉磯縣,以平息「失控」的移民執法抗議活動。