過去兩年間,利率與外匯市場持續寬幅震盪。自2023年年中以來,10年期美債收益率已在3.5%至5.0%區間內五度穿梭,最終穩定在當前的中樞水平。

歷史規律顯示:當收益率從區間低位攀升時,美元隨之走強;當從高位回落時,美元則趨弱。年初摩根士丹利曾預測,2025年美元與美債收益率將雙雙跌破現行區間——美元顯著走軟,收益率大幅下移。

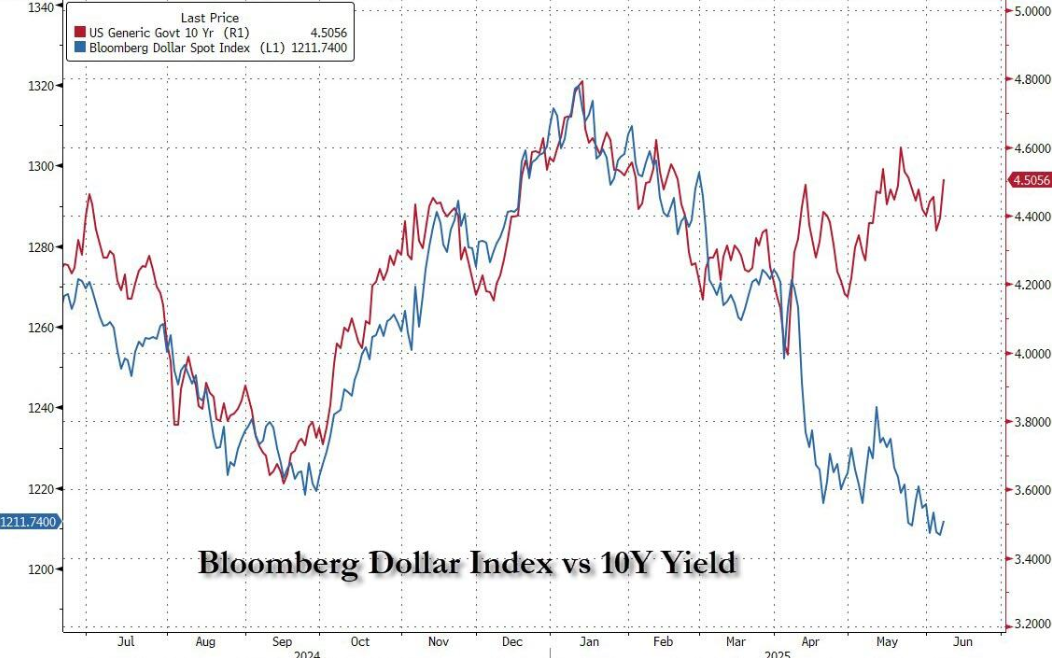

4月初,這兩個預判一度即將應驗:10年期收益率從近5%暴跌至4%下方,美元指數較1月中旬高點重挫10%。然而,自4月2日特朗普的關稅「解放日」(Liberation Day)以來,美元卻與10年期美債收益率出現反常脫鉤——收益率回升時美元未同步走強,反而跌破兩年震盪區間。

雖然這種背離或難持久,但摩根士丹利認為這印證了美元將大幅走弱的預判。

在最新中期展望報告《真相時刻》(The Moments of TRUTHS)中,摩根士丹利預計未來12個月美元指數還將再貶9%。

「我們預計未來12個月內,10年期美債收益率將跌破3.5%,即過去兩年區間的下限。儘管俗語說耐心等待終有回報,但對投資者而言,一年可能太過漫長,多數人缺乏如此長線的耐心。」

幸運的是,美債市場的另一部分——收益率曲線的形態,正站在趨勢性變化的臨界點。報告稱:「我們預計,美國國債收益率曲線的陡峭化程度將遠超當前水平。但與今年以來的情況不同,30年期美債收益率不會因上行而推動曲線變陡,相反,短端收益率的更快下行將成為主導因素。」

「不過,正如過去兩年收益率始終難以下破一樣,未來6個月內,頑固的高收益率可能繼續讓投資者感到挫敗。我們的經濟學家認為,關稅驅動的通脹將阻止聯儲局今年降息,這可能使美債收益率在現有區間內維持更長時間。」

隨着年底臨近,通脹壓力見頂,摩根士丹利的經濟學家預計經濟增長數據將走弱。這一路徑將推動美債收益率在年底前走低——10年期收益率或降至4%。進入2026年,隨着收益率曲線加速陡峭化,該行預計收益率將大幅下破當前震盪區間。

關鍵驅動因素是什麼?摩根士丹利預計,聯儲局到2026年底可能累計降息175個點子,將聯邦基金目標利率從當前的4.25%-4.50%下調至2.50%-2.75%。

目前,投資者對聯儲局如此大幅度的降息仍持懷疑態度。利率期貨市場僅定價約100個點子的降幅,即到2026年底利率降至3.25%-3.50%。

若摩根士丹利的激進降息預測成真,投資者將加速湧入5年期以內的短債——貨幣政策寬鬆超預期後,市場焦點將轉向再通脹交易。

當降息周期臨近尾聲,投資者擁抱再通脹預期時,往往會規避長期美債——尤其當長端收益率隨隔夜利率同步下行時。

更關鍵的是,聯儲局持續縮表,當前其持有的長期債券久期風險超過私營部門,隨着聯儲局逐步退出,市場需消化更多久期風險,必然要求更高的收益率補償。

儘管預測期內市場波動仍將如影隨形,但極度陡峭化的美債收益率曲線將成為投資者的風險對沖工具。