(轉自:華安證券研究)

城投債市場綜述

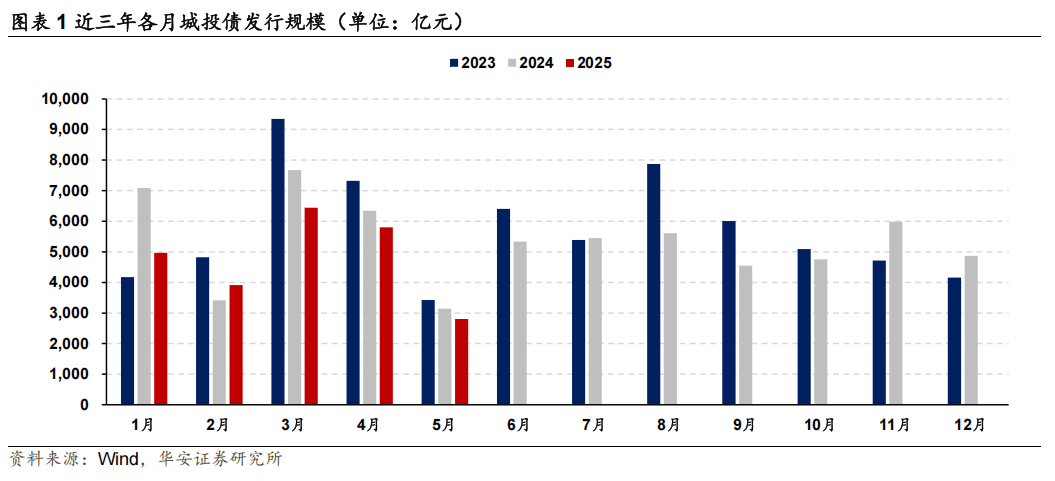

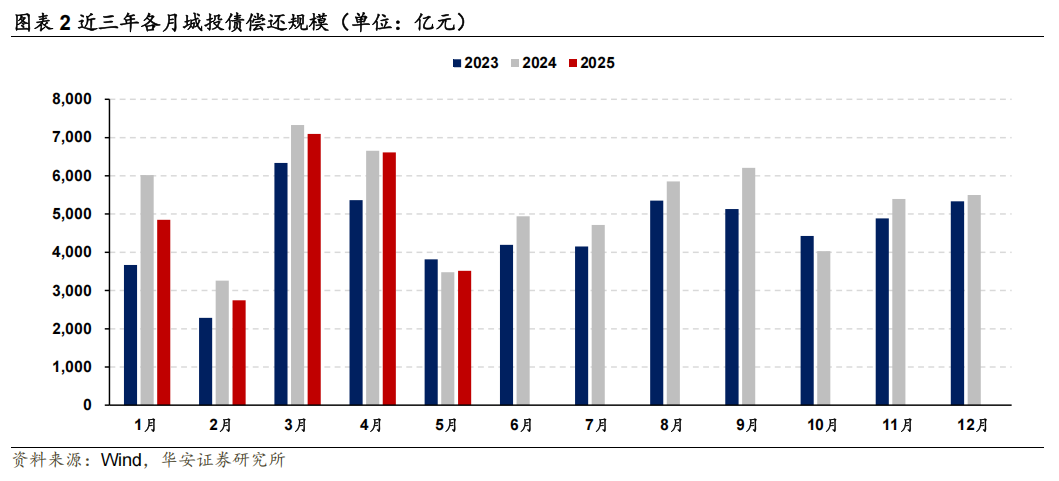

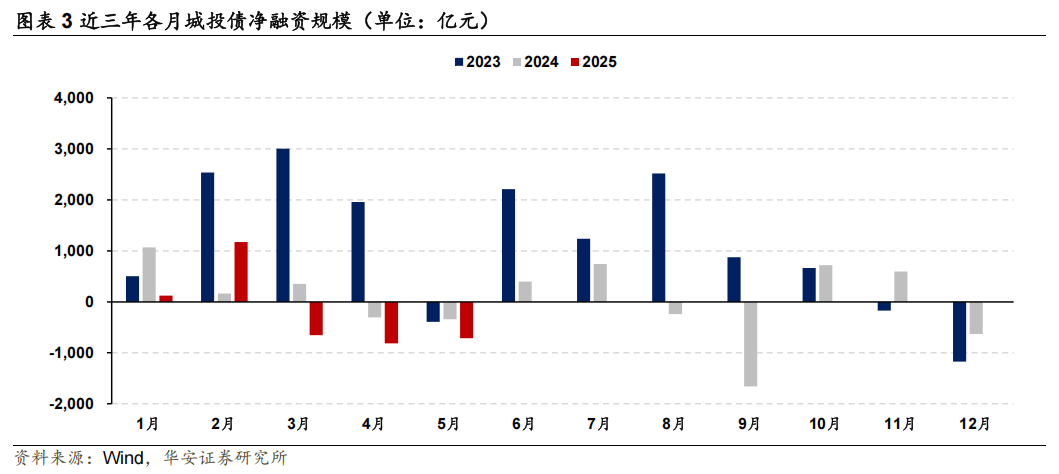

城投債供給季節性轉弱。具體來看,5月城投發行債券2802億元,償還3515億元,淨償還713億元,淨償還規模較前月按月減少約102億元,按年增加約373億元。整體來看,受財報數據更新影響,5月城投發行季節性縮量,發行規模為近三年同期新低,年內累計淨償還規模擴大至884億元,擴大範圍來看,自2024年以來累計淨償還25億元,城投已經完全進入存量乃至去存量市場,同期AA及以下弱資格主體累計淨償還5857億元,而AAA主體則淨融入5190億元,作為票息資產主要供給方,弱資格主體在化債政策影響下正不斷退出市場,稀缺性將進一步加深。

長久期繼續維持主導,各等級全面縮量。孖展結構方面,各等級主體均出現連續淨償還,低等級壓力相對顯著,區縣級主體淨償還規模超過地市級主體。在期限方面,市場平均發行久期有所提升,2年期及以下短久期佔比22%,3年期及以上佔比78%。區域方面,除山東、福建等地小幅淨融入外,江蘇、浙江等多數省份仍處於淨償還狀態。

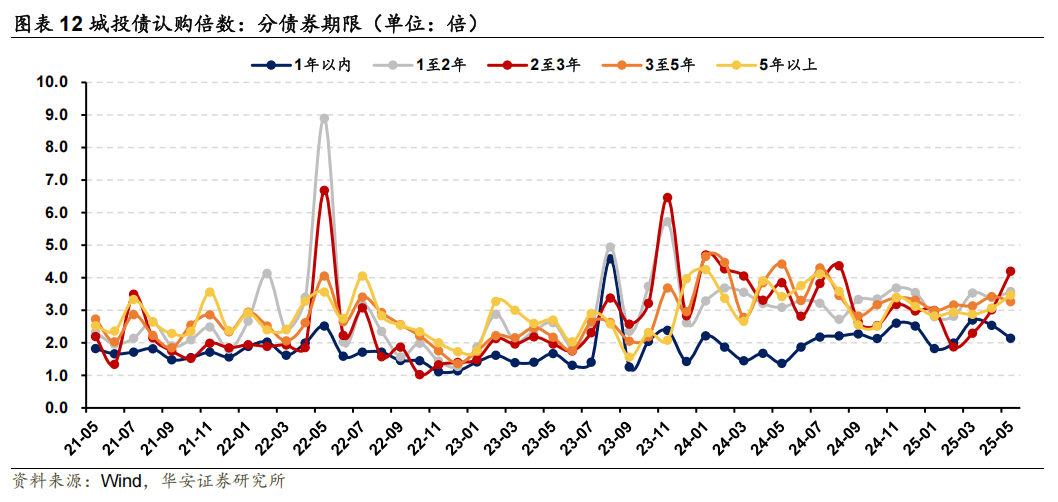

認購倍數延續震盪,中長久期需求抬升。市場情緒方面,5月城投債認購倍數按月降低0.06倍至3.00倍,繼續維持高位震盪。行政級別方面,區縣級與園區級主體認購情緒顯著抬升,當月分別按月增長0.98倍與0.45倍,其中區縣級已高達4倍以上;債券評級方面,投資者更加青睞信用下沉策略,中低等級需求持續提升,AA與AA(2)分別按月增長0.75倍與0.27倍。債券期限方面,長久期交投情緒延續高位, 1至2年平均認購倍數3.57倍, 3至5年平均認購倍數3.27倍,5年以上平均認購倍數3.47倍。

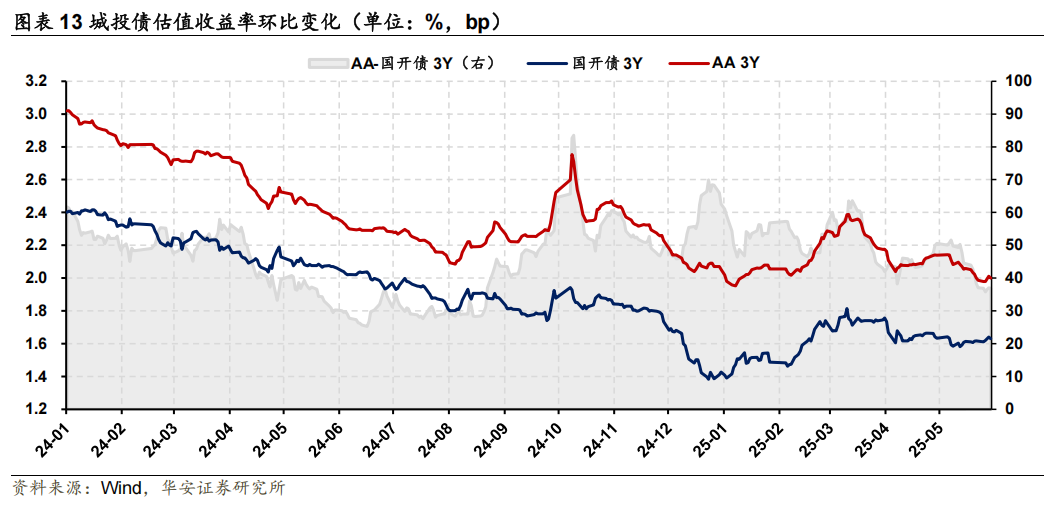

存款搬家催生信用行情,二級交投活躍度提升。從二級市場來看,5月以來,受到貨幣寬鬆政策影響,資金利率中樞下移,信用債票息優勢凸顯,同時銀行存款利率下調致使存款搬家效應再現,進一步抬升理財對信用債的配置需求,城投債收益率出現單邊下行。結構方面,當月中長久期城投債收益率下行較多,短久期觸底後呈現橫盤震盪。二級成交方面,5月交投情緒明顯抬升,5月城投債日均成交筆數按月增長1.1%,tkn成交佔比上行3個百分點至76%,多空比同樣較前月增長約0.46個點子至3.41,其中主要漲幅來自於中長久期。

數據來源失真風險,數據處理人為誤差風險。

1

數據來源失真風險,數據處理人為誤差風險。

城投債供給季節性轉弱。具體來看,5月城投發行債券2802億元,償還3515億元(含行權,下同),淨償還713億元,淨償還規模較前月按月減少約102億元,按年增加約373億元。整體來看,受財報數據更新影響,5月城投發行季節性縮量,發行規模為近三年同期新低,年內累計淨償還規模擴大至884億元,擴大範圍來看,自2024年以來累計淨償還25億元,城投已經完全進入存量乃至去存量市場,同期AA及以下弱資格主體累計淨償還5857億元,而AAA主體則淨融入5190億元,作為票息資產主要供給方,弱資格主體在化債政策影響下正不斷退出市場,稀缺性將進一步加深。

長久期繼續維持主導,各等級全面縮量。孖展結構方面,各等級主體均出現連續淨償還,低等級壓力相對顯著,區縣級主體淨償還規模超過地市級主體。在期限方面,市場平均發行久期有所提升,2年期及以下短久期佔比22%,3年期及以上佔比78%。區域方面,除山東、福建等地小幅淨融入外,江蘇、浙江等多數省份仍處於淨償還狀態。

認購倍數延續震盪,中長久期需求抬升。市場情緒方面,5月城投債認購倍數按月降低0.06倍至3.00倍,繼續維持高位震盪。行政級別方面,區縣級與園區級主體認購情緒顯著抬升,當月分別按月增長0.98倍與0.45倍,其中區縣級已高達4倍以上;債券評級方面,投資者更加青睞信用下沉策略,中低等級需求持續提升,AA與AA(2)當月平均認購倍數分別按月增長0.75倍與0.27倍。債券期限方面,長久期交投情緒延續高位, 1至2年平均認購倍數3.57倍,按月增長0.18倍,3至5年平均認購倍數3.27倍,按月雖然減少0.15倍但仍處於高景氣區間,5年以上平均認購倍數3.47倍,按月增長0.4倍。

存款搬家催生信用行情,二級交投活躍度提升。從二級市場來看,5月以來,受到貨幣寬鬆政策影響,資金利率中樞下移,信用債票息優勢凸顯,同時銀行存款利率下調致使存款搬家效應再現,進一步抬升理財對信用債的配置需求,城投債收益率出現單邊下行。結構方面,當月中長久期城投債收益率下行較多,短久期觸底後呈現橫盤震盪。二級成交方面,5月交投情緒明顯抬升,5月城投債日均成交筆數按月增長1.1%,tkn成交佔比上行3個百分點至76%,多空比同樣較前月增長約0.46個點子至3.41,其中主要漲幅來自於中長久期。

2

弱主體加速退出,票息稀缺性增強

2.1 發行償還:城投債供給季節性轉弱

截至2025年05月31日,3797家HA口徑城投發行債券2802億元,償還3515億元(含行權,下同),淨償還713億元,淨償還規模較前月按月減少約102億元,按年增加約373億元。整體來看,受年報季財報數據更新影響,5月城投發行季節性縮量,發行規模為近三年同期新低,年內累計淨償還規模擴大至884億元,擴大範圍來看,自2024年以來累計淨償還25億元,城投已經完全進入存量乃至去存量市場,同期AA及以下弱資格主體累計淨償還5857億元,而AAA主體則淨融入5190億元,作為票息資產主要供給方,弱資格主體在化債政策影響下正不斷退出市場,稀缺性將進一步加深。

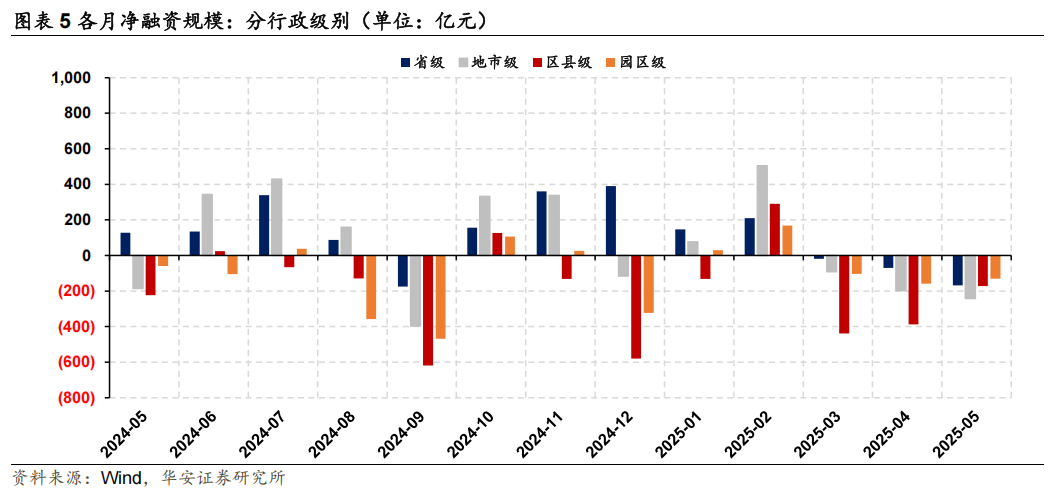

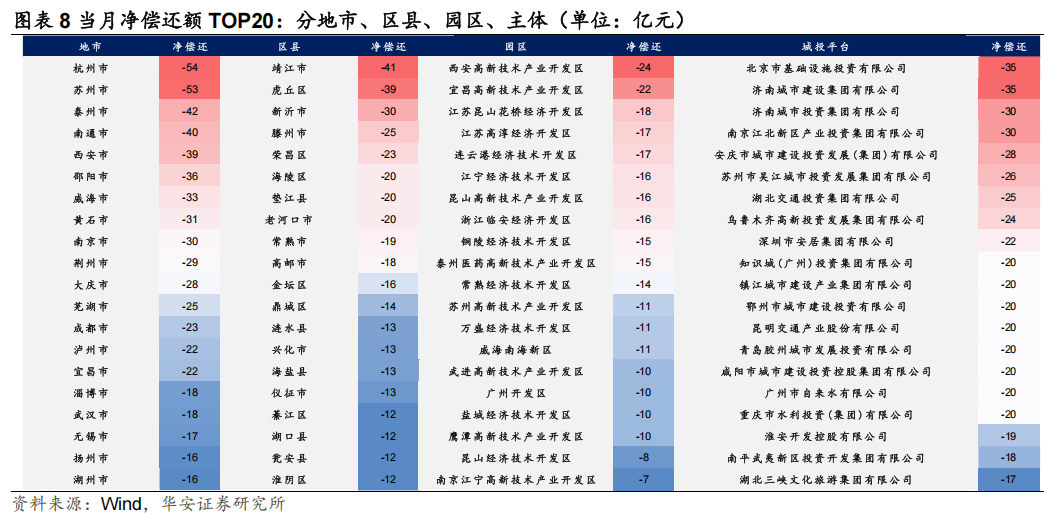

1)行政視角:5月各行政級別主體全部處於淨償還狀態,淨償還額從高到低依次為地市級(243億元)、區縣級(171億元)、省級(168億元)與園區級(131億元),整體來看,省級與地市級主體淨償還規模按月增長,而區縣級與園區級則按月縮量。

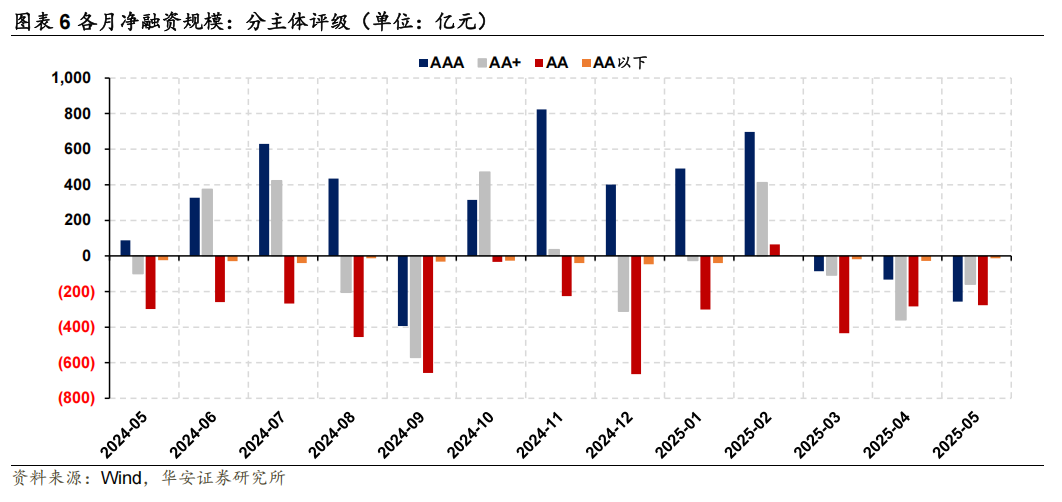

2)評級視角:5月各評級主體全部處於淨償還狀態,淨償還額從高到低依次為AA主體(277億元)、AAA主體(256億元)、AA+主體(158億元)、AA以下主體(14億元)與無評級主體(9億元)。

3)品種視角:5月各品種債券淨孖展額從高到低依次為公司債(114億元)與私募債(66億元),淨償還額從高到低依次為SCP(442億元)、企業債(214億元)、MTN(102億元)、CP(86億元)與PPN(49億元)。

4)期限視角:5月僅3Y以上期限債券為淨融入狀態,當月淨融入359億元,其他各期限債券淨償還額從高到低依次為2Y(463億元)、6M至1Y(390億元)、3Y(92億元)、6M及以下(86億元)與1Y(42億元)。

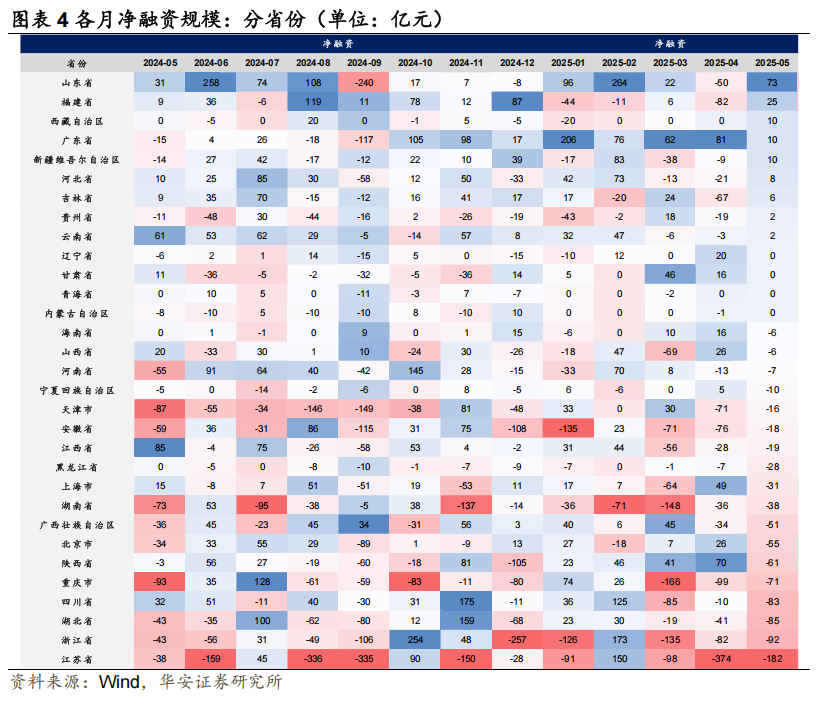

5)區域視角:5月淨孖展額最高的省份為山東(73億元),其次分別為福建(25億元)與西藏(10億元);淨償還額最高的省份為江蘇(182億元),其次分別為浙江(92億元)與湖北(85億元)。按月來看,江蘇、山東與福建分別較前月增加192億元、124億元和107億元;而陝西、上海與北京則分別較前月下降131億元、80億元與80億元。

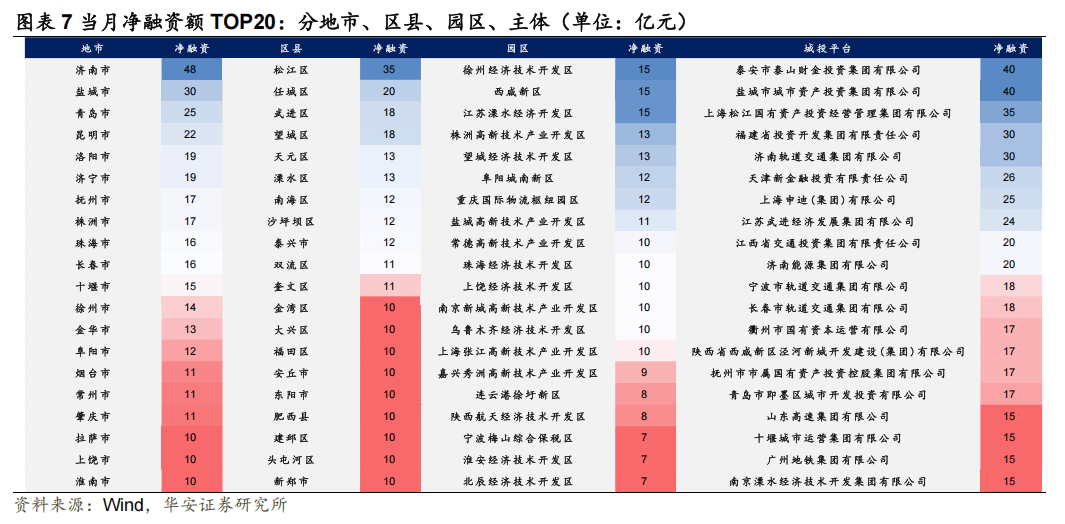

6)主體視角:5月共有228家主體為淨融入狀態,其中淨孖展規模前五的主體分別為:泰安市泰山財金投資集團有限公司(40億元)、鹽城市城市資產投資集團有限公司(40億元)、上海松江國有資產投資經營管理集團有限公司(35億元)、福建省投資開發集團有限責任公司(30億元)、與濟南軌道交通集團有限公司(30億元)。

2.2 到期壓力:26年末前到期約7.7萬億元

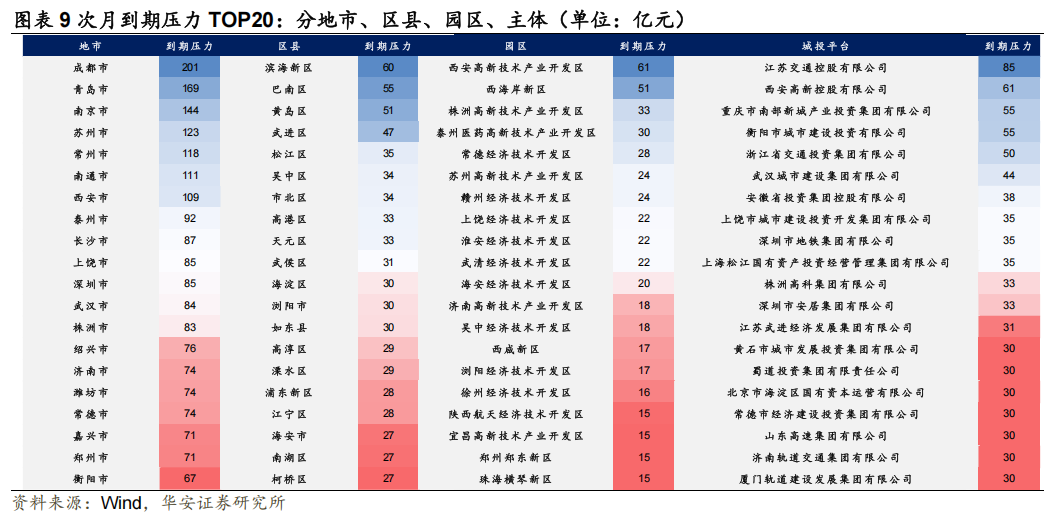

截至2025年05月31日觀測結果顯示,3797家HA口徑城投債截至2026年末到期壓力約7.7萬億元,其中2025年3.4萬億元,2026年4.4萬億元。

1)整體來看:截至2025年底剩餘到期壓力約33506億元(假設含權債100%行權),其中到期高峯出現在6月(5693億元)、8月(5309億元)與9月(5712億元)。

2)具體排名(截至2025年末剩餘到期額TOP5):

省份:江蘇、山東、浙江、四川、湖北。

地市:青島、南京、蘇州、成都、南通。

區縣:南京市江寧區、青島市黃島區(含西海岸新區)、上海市浦東新區、廣州市黃埔區、蘇州市吳中區。

園區:西安高新技術產業開發區、廣州經濟技術開發區、蘇州高新技術產業開發區、鄭州航空港經濟綜合實驗區、泰州醫藥高新技術產業開發區。(不含國家級新區)

主體:江蘇交通控股有限公司、湖南省高速公路集團有限公司、浙江省交通投資集團有限公司、山東高速集團有限公司、西安高新控股有限公司。

2.3 一級認購:平均3.00倍,配置情緒延續高位

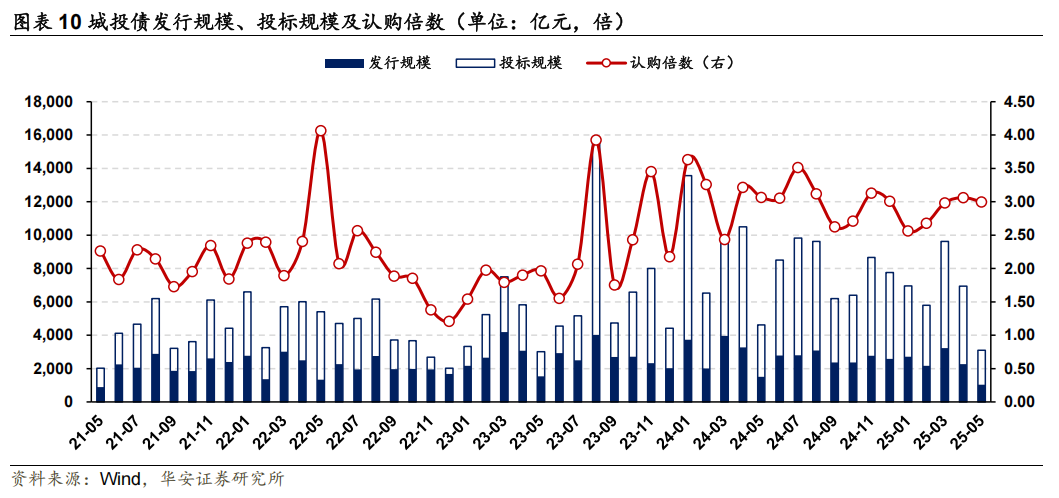

截至2025年05月31日觀測結果顯示,在當月發行的城投債中,共有1033億元債券披露招投標數據,涉及投標規模累計3097億元,平均認購倍數錄得3.00倍,較前月回落約0.06倍。

行政級別方面,區縣級與園區級主體認購情緒顯著抬升。具體來看,省級主體當月平均認購倍數1.99倍,按月減少0.26倍,地市級主體平均認購倍數3.16倍,按月減少0.23倍,區縣級主體平均認購倍數4.09倍,按月增長0.98倍,園區級主體平均認購倍數3.47倍,按月增長0.45倍。

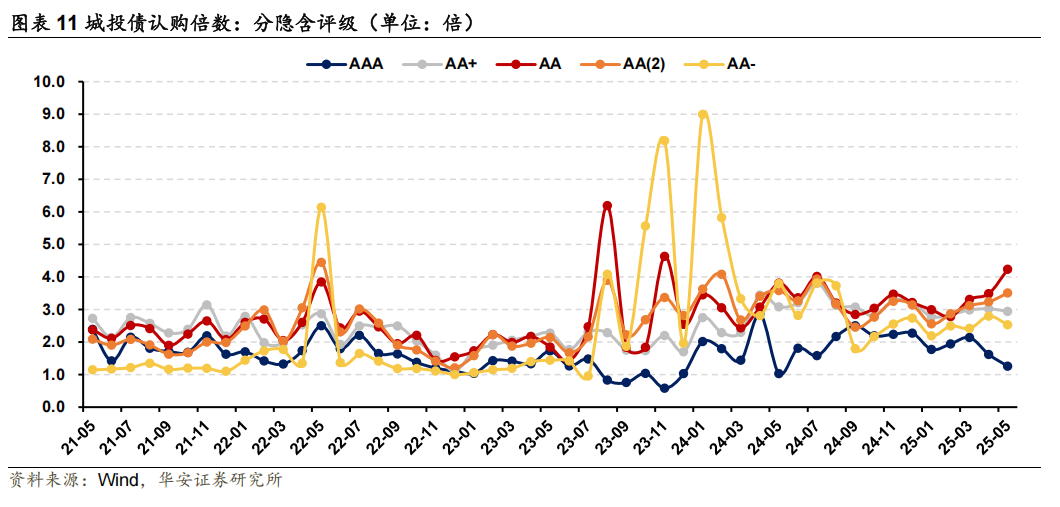

債券評級方面,投資者青睞信用下沉策略。具體來看,AAA等級當月平均認購倍數1.26倍,按月減少0.36倍,AA+等級平均認購倍數2.94倍,按月減少0.08倍,AA等級平均認購倍數4.24倍,按月增長0.75倍,AA(2)等級平均認購倍數3.51倍,按月增長0.27倍,AA-等級平均認購倍數2.53倍,按月減少0.26倍。

債券期限方面,長久期情緒延續高位。具體來看,1年以內(左閉右開,下同)當月平均認購倍數2.14倍,按月減少0.4倍,1至2年平均認購倍數3.57倍,按月增長0.18倍,2至3年平均認購倍數4.2倍,按月增長1.19倍,漲幅較高或與樣本規模有關(僅2億元),或存在小樣本偏差,3至5年平均認購倍數3.27倍,按月減少0.15倍,5年以上平均認購倍數3.47倍,按月增長0.4倍。

3

存款搬家催生信用行情,成交活躍度提升

3.1 估值利差:受需求側提振,收益率持續下行

利率弱而信用牛,城投債收益率單邊下行。具體來看,2025年5月,受到貨幣寬鬆政策影響,資金利率中樞下移,信用債票息優勢凸顯,同時銀行存款利率下調,存款搬家效應再現,進一步抬升理財對信用債的配置需求。但需要注意的是,月末債市出現一定程度的調整,主要原因在於關稅政策反覆以及機構行為變化。當前信用債的估值波動風險也在積聚,回顧歷輪行情演變歷程,每當信用債出現單邊下行過後,如無新的驅動因素產生,則債市很有可能出現階段性調整,考慮到季末時點將至,銀行端仍存在報表壓力,理財等機構行為也可能出現變化,因此我們認為中長端的風險同樣不可忽略。

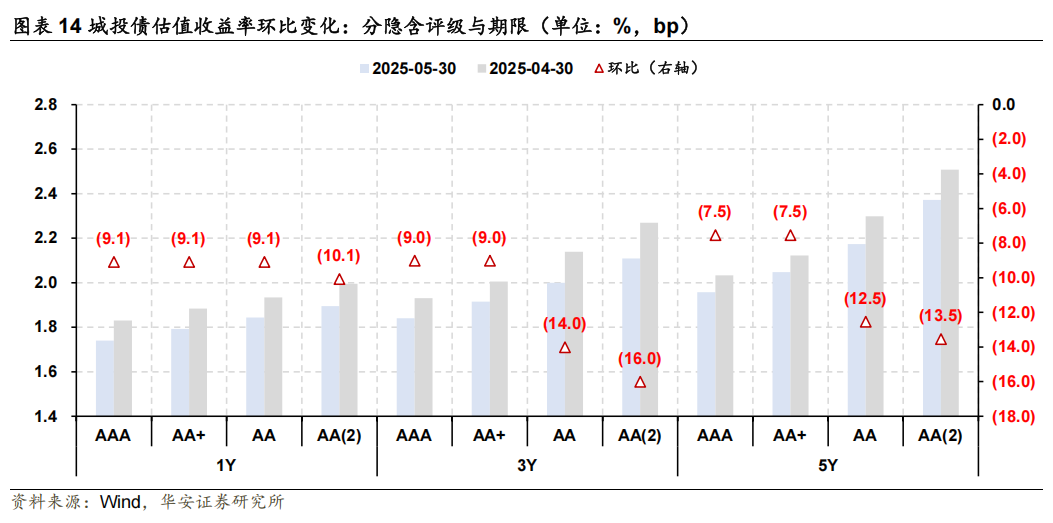

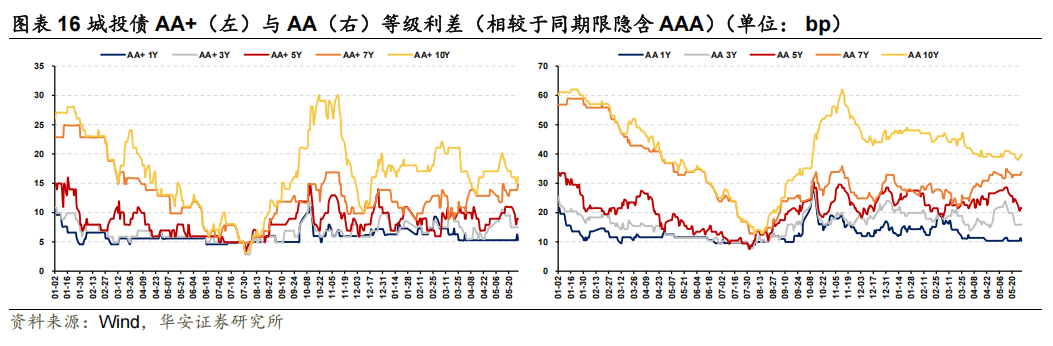

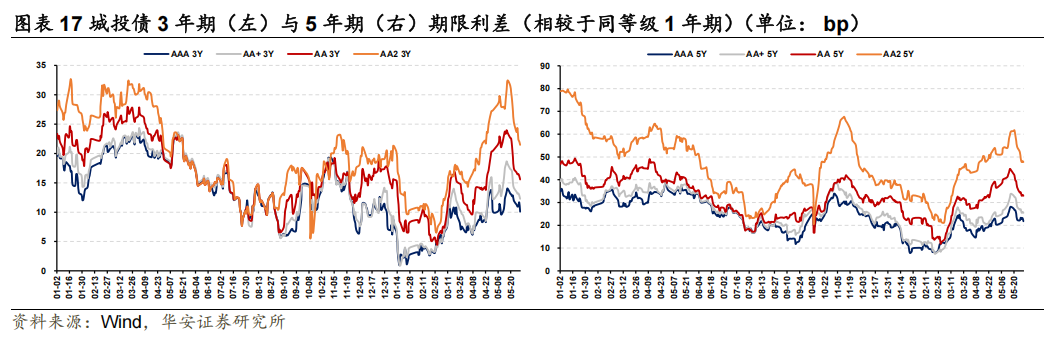

從收益率變化來看,本輪行情中短久期各隱含評級利差均已觸及歷史低位,後續能否進一步壓縮主要取決於資金面能否再有突破,但在沒有相關預期主導的情況下,我們認為短期內短久期進一步下行的概率不高,因此主要的資本利得空間或在於等級利差與期限利差的壓縮。具體來看,1年期方面,AAA收益率下行9.1bp至1.74%,AA+收益率下行9.1bp至1.79%,AA收益率下行9.1bp至1.84%,AA(2)收益率下行10.1bp至1.89%;3年期方面,AAA收益率下行9.0bp至1.84%,AA+收益率下行9.0bp至1.92%,AA收益率下行14.0bp至2.00%,AA(2)收益率下行16.0bp至2.11%;5年期方面,AAA收益率下行7.5bp至1.96%,AA+收益率下行7.5bp至2.05%,AA收益率下行12.5bp至2.17%,AA(2)收益率下行13.5bp至2.37%。

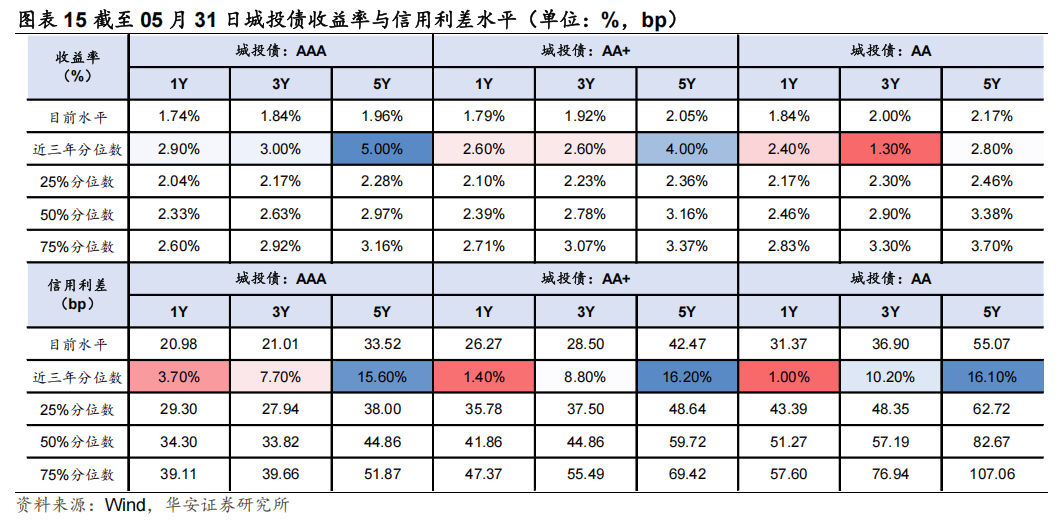

縱向來看,短久期利差創新低,期限利差與等級利差尚存空間。截至5月31日, 1年期至5年期各隱含評級城投債的估值收益率多來到歷史低位,近三年分位點均位於5%及以下的極低水平,與此同時,信用利差經過持續收窄同樣觸及低點,1年期與3年期各評級近三年分位點都在10%以下的低水平,當前僅剩5年期品種尚存壓縮空間。

3.2 二級成交:活躍度按月上升,中長久期漲幅居前

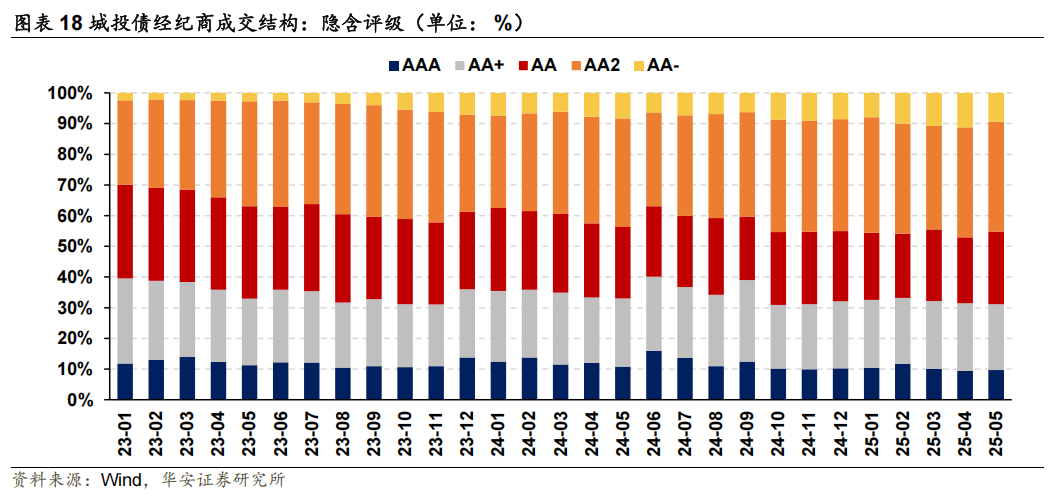

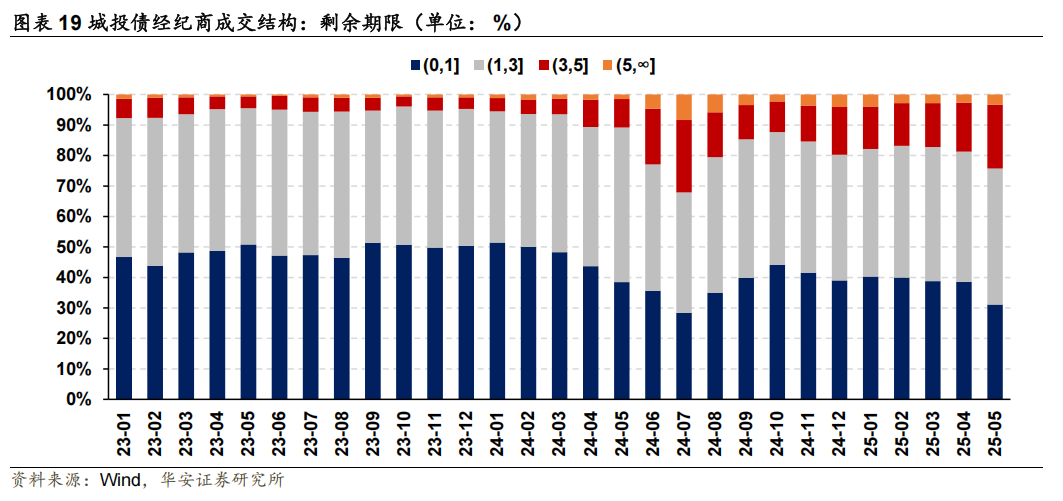

資金寬鬆疊加存款搬家,城投債成交活躍度明顯回暖,成交積極性也按月上行。具體來看,在成交筆數方面,2025年05月城投債樣本成交記錄約1.6萬筆,日均成交數量約為841筆,較前月按月增長1.1%,日均成交筆數創下年內新高。而從成交類型來看,taken成交筆數約有1.2萬筆,佔比76%,較前月增加3個百分點,多空比3.41,同樣較前月增加約0.46個點子,市場成交積極性明顯抬升。

從結構來看,主要漲幅來自低等級與中長久期。債項評級方面,AAA等級債券成交佔比9.7%,按月增加0.4個百分點,AA+成交佔比21.5%,按月減少0.6個百分點,AA成交佔比23.7%,按月增加2.2個百分點,AA(2)成交佔比35.8%,按月小幅減少0.1個百分點,AA-成交佔比9.4%,按月減少1.8個百分點;期限方面,1年期以內成交佔比31.2%,按月大幅降低7.4個百分點,1至3年期成交佔比44.7%,按月增加1.9個百分點,3至5年期成交佔比21.0%,按月大幅增加4.9個百分點,5年期以上成交佔比3.3%,按月增加0.7個百分點。

數據來源失真風險,數據處理人為誤差風險。

本報告摘自華安證券2025年6月5日已發布的《【華安證券·債券研究】點評報告:弱主體加速退出,票息稀缺性增強》,具體分析內容請詳見報告。若因對報告的摘編等產生歧義,應以報告發布當日的完整內容為準。