本周,恒生AH溢價率指數跌破128點,創2020年6月以來最低水平。過去3年AH溢價率也經歷過數次快速收窄, 2023年1月、2024年5月、2024年10月都曾來到130點附近,但此後又重新走闊。今年以來,港股從一級市場到二級市場都出現了一些新的變化,市場關注本輪AH溢價率是否有進一步收窄的空間。

(一)成交改善是港股修復流動性折價的重要驅動之一

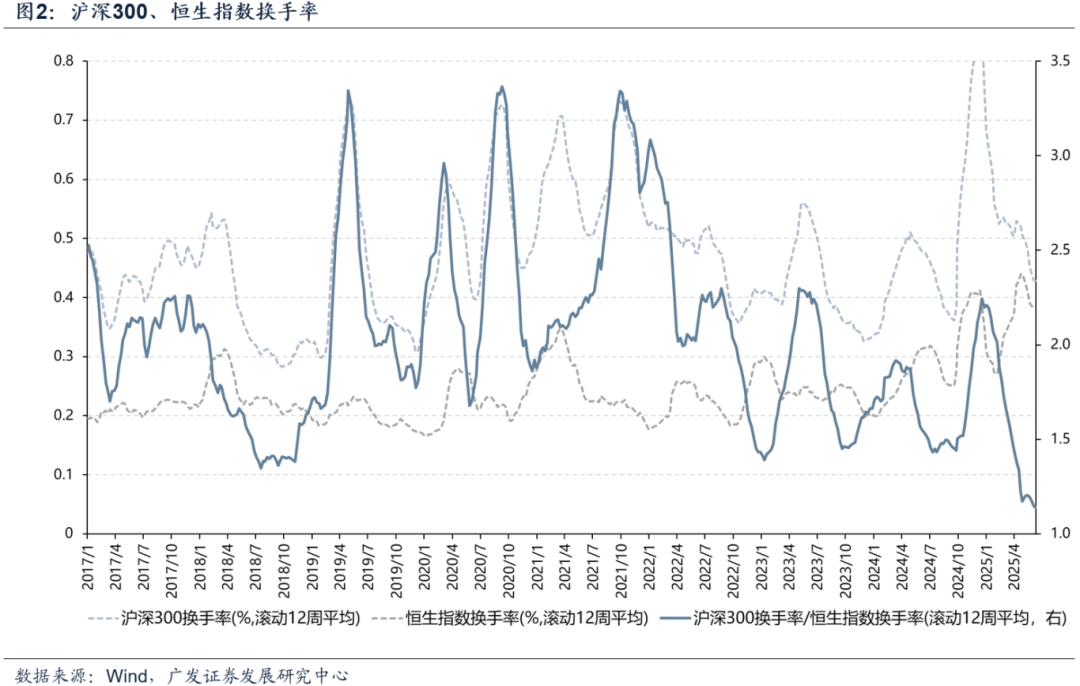

A股和港股的相對彈性在大約2021年前後發生了一定變化。2013-2020年,AH溢價率與滬深300走勢正相關(相關係數+0.83),即同向區間,多數時候A股彈性更大,AH溢價收斂區間主要發生在中國市場下跌階段;2021年至今,AH溢價率與滬深300走勢負相關(相關係數-0.46),即同向區間,多數時候港股彈性更大,AH溢價收斂區間主要發生在中國市場上行階段。2024年以來AH溢價的修復也都發生在市場上漲或企穩階段。

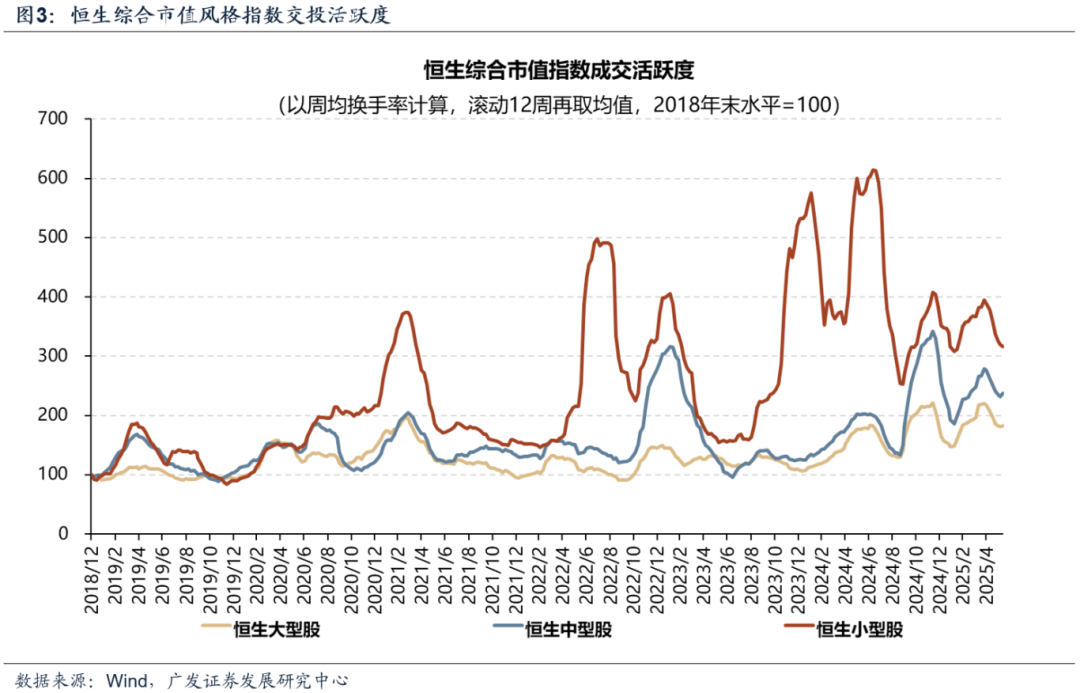

港股市場相對A股彈性變大的部分原因或在於:一方面,2021年之後核心資產泡沫破裂,A股成交萎縮幅度更大,滬深300換手率/恒生指數換手率比值有所降低,推動長期存在的港股流動性折價修復。另一方面,過去3年(尤其是22-23年)主動型外資持續撤離中國資產,除了持續增持高股息的險資以外,整體來看港股的交易、投機屬性在變強,波動也隨之放大。數據上看,雖然今年的科技行情中,市場更熱衷於交易龍頭,但24年以來恒生小型股指數的換手率中樞也有所提升。

(二)行業貢獻上,金融股仍是權重,但今年成長股AH溢價率收窄同樣明顯

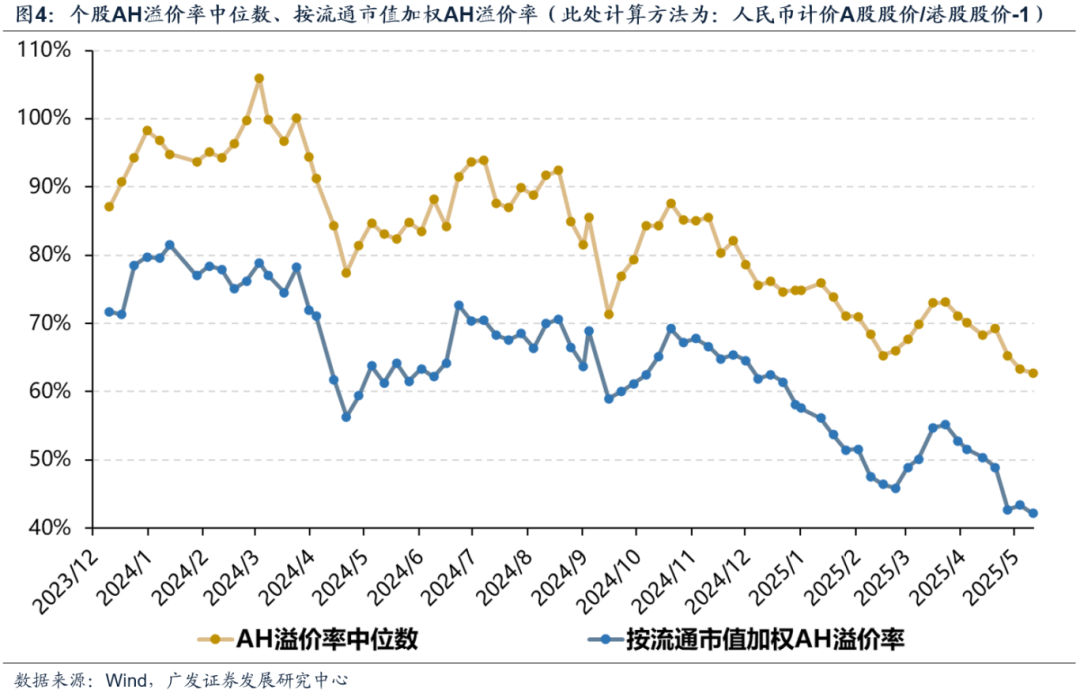

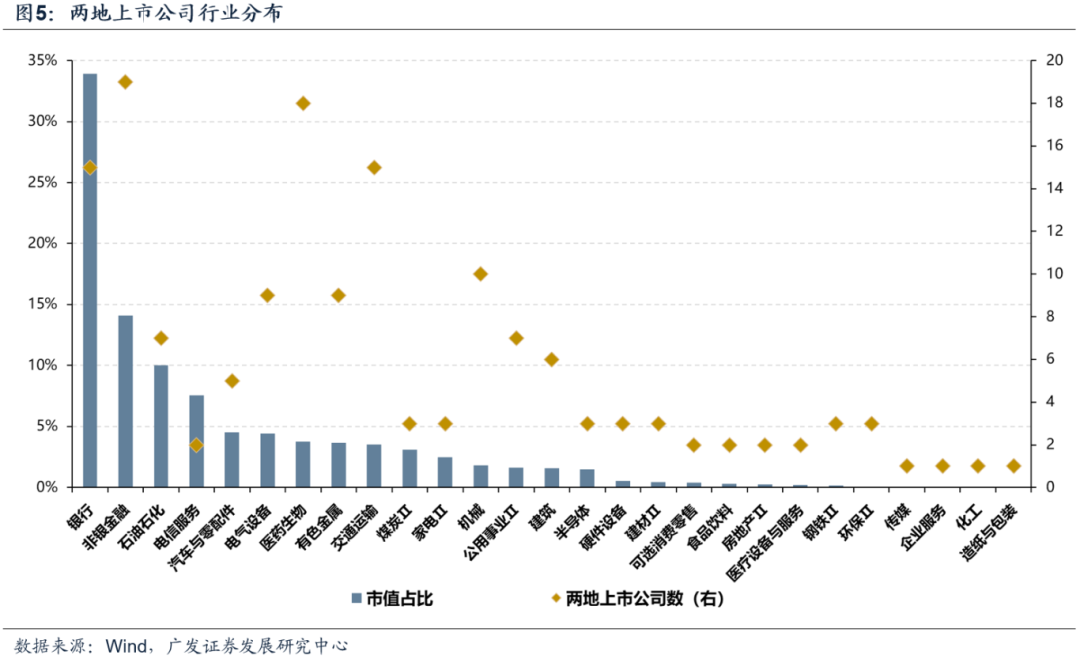

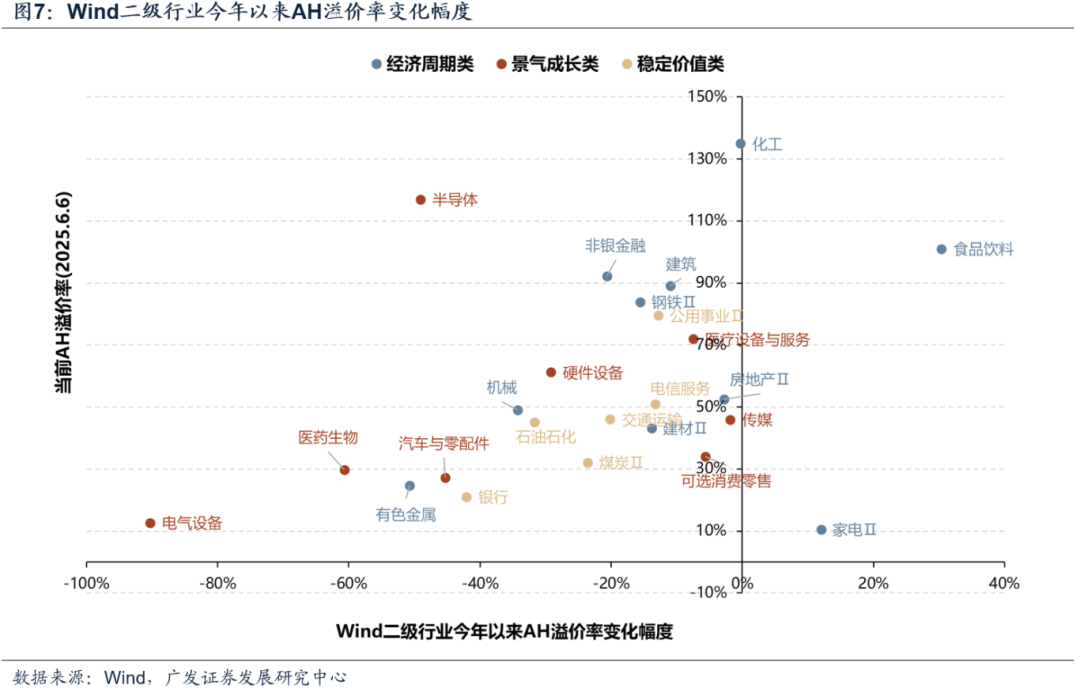

從個股中位數,以及我們計算的按流通市值加權的指標來看,去年11月之後,AH溢價率形成了較為流暢的收窄趨勢。從兩地上市標的的行業分佈來看,銀行+非銀+石油石化市值佔比近60%,因此這部分公司相對溢價率的趨勢仍然直接確定了整體法的計算結果。但今年以來我們同樣觀察到,部分港股成長股的大漲,也在助力彌合AH市場的價差。

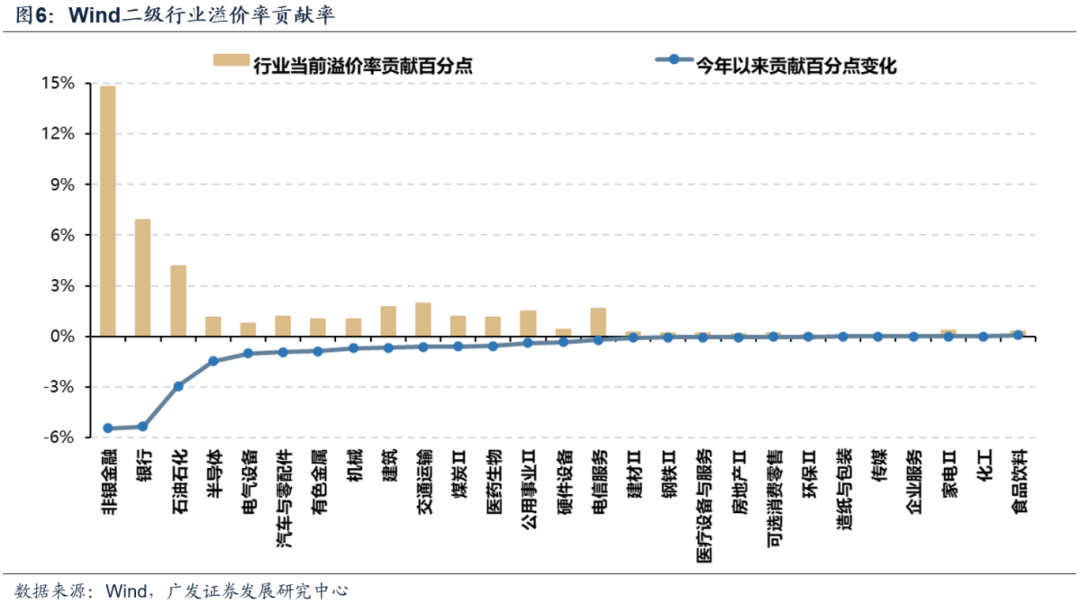

具體來看,今年以來,我們計算的加權AH溢價率從64.6%收窄至42.2%(截止6月6日,指標下跌22.4個百分點)。以Wind二級行業計,貢獻率最高的分別是非銀、銀行、石油石化、半導體、電氣設備,貢獻分別為-5.4、-5.3%、-2.9%、-1.5、-1.0(單位:百分點)。除此之外,汽車、醫藥等成長行業也分別貢獻了-0.9、-0.6個百分點。

從行業自身來看,今年以來,行業溢價率收窄最顯著的前5分別是電氣設備、醫藥生物、有色(黃金)、半導體、汽車,多為景氣成長行業。傳統高派息的收窄情況位於第二梯隊,主要包括銀行、石油、煤炭。順周期行業整體溢價收窄不明顯。

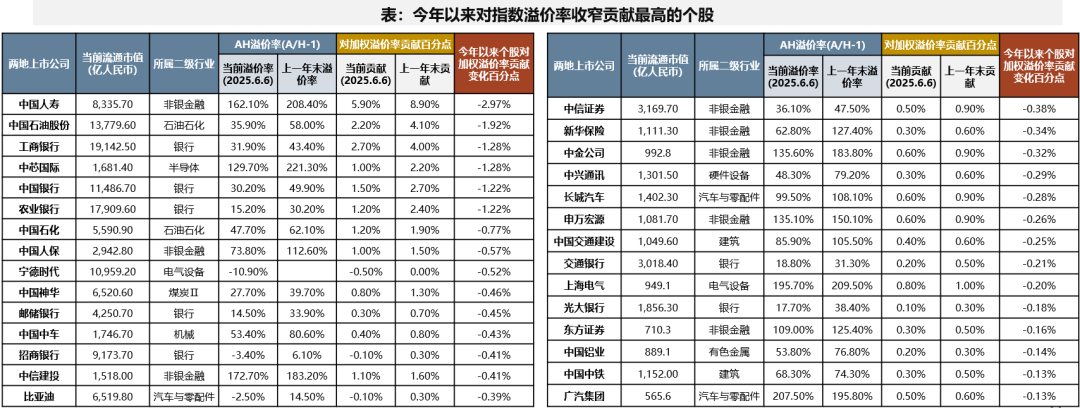

個股方面,對今年整體法AH溢價率收窄貢獻最大的主要是銀行、保險、石油標的,具體包括中國人壽、中石油、工商銀行、中國銀行、農業銀行、中石化、中國人保等。與此同時,中芯國際、寧德時代、比亞迪等標的貢獻率靠前,其中中芯國際溢價率由年初的221.3%收窄至129.7%;寧德時代為今年新赴港股IPO公司,當前A股較H股還有所折價(-10.9%)。

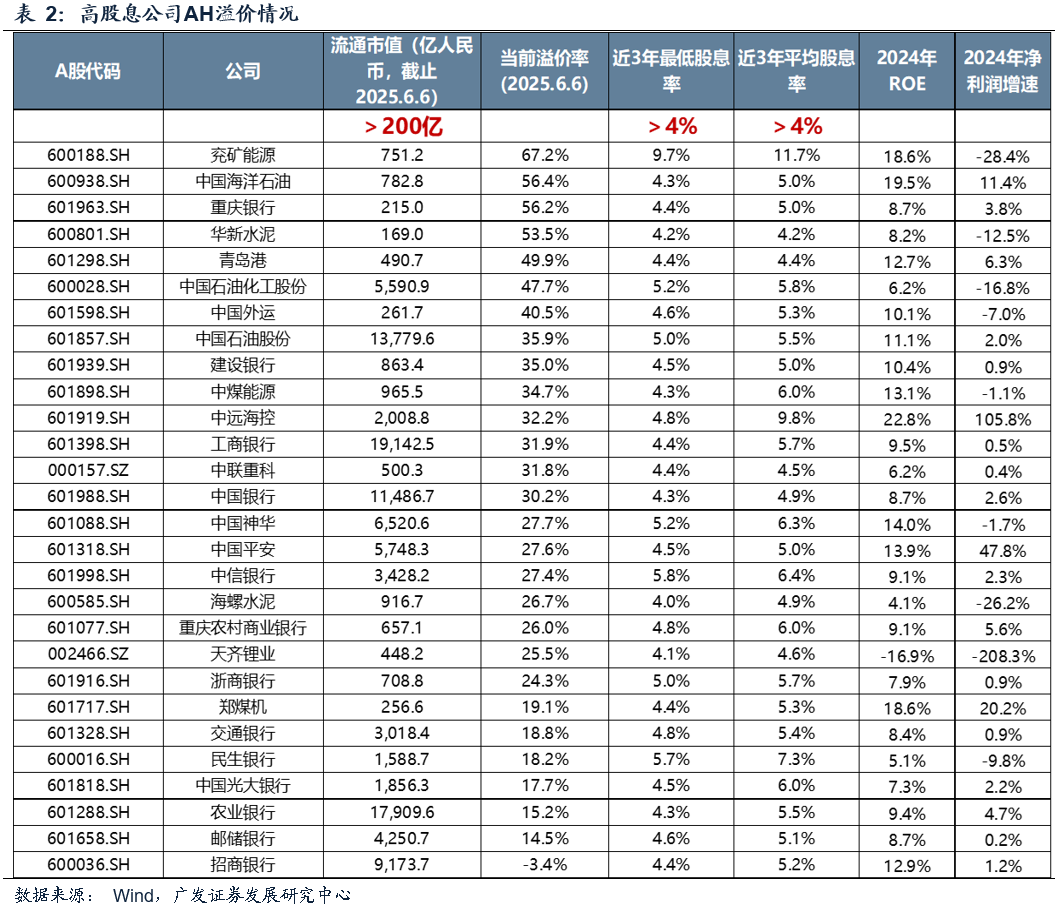

(三)個股特徵上,高股息標的普遍不存在高溢價

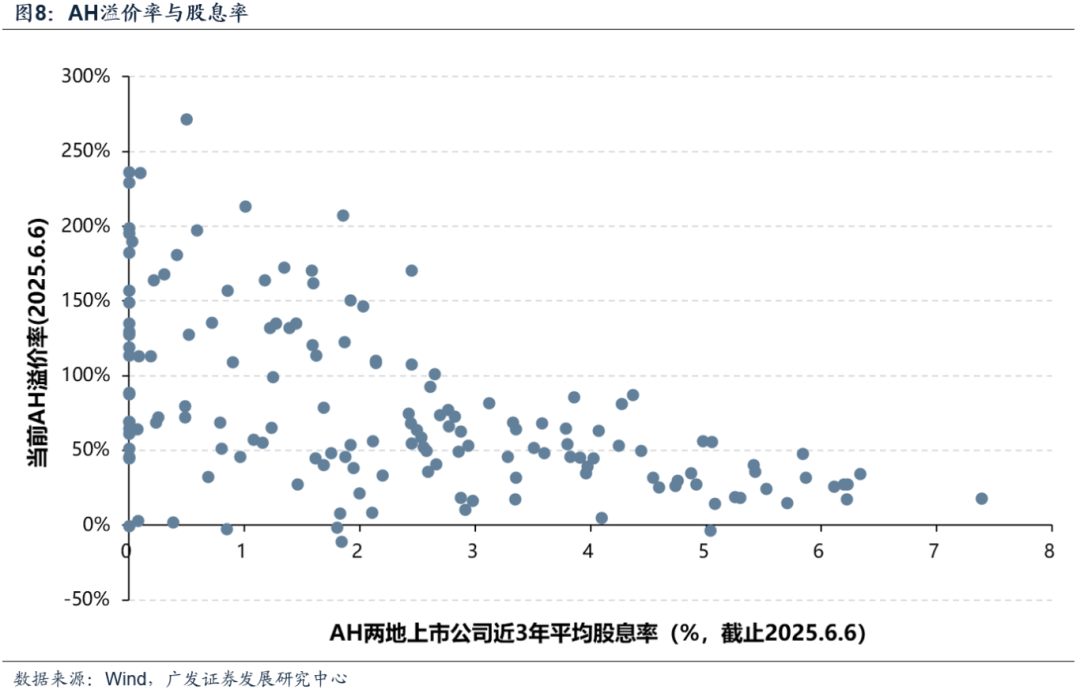

數據表明股息率水平是個股溢價率的重要因子之一。下圖顯示,低股息率水平公司不存在明顯規律,但高股息率個股基本不存在高溢價率的情況。如果股息率達到4%以上,則溢價率高於50%的概率會大大降低。表2中我們列出了200億人民幣以上市值,且過去3年最低股息率、平均股息率均在4%以上的公司。

可以看到這部分公司的AH溢價率基本都低於當前的中位數(62.8%)。但高股息公司內部仍然有不小的差距,尤其最近一期財報業績表現不佳的個股整體溢價率還偏高。未來能否看到差異收斂,還取決於板塊和個股的成交、個股自身盈利穩定性、派息穩定性等因素。

(四)整體結論:中期視角,AH溢價率有進一步收斂的空間

結合以上討論,我們可得影響AH溢價率的幾個關鍵因素:

第一是港股市場成交活躍度能否繼續提升,這決定了港股流動性折價的修復程度。這一點在過去兩年已有不錯的趨勢。

第二是兩地上市公司質量,即盈利穩定性、派息穩定性能否提升。在地產周期下行的背景下,企業增長壓力陡增,但近兩年在政策引導下,AH上市公司整體的股息率和回購率反而有所提升。由上述分析,股息回報率的提升能夠降低高溢價率的概率。

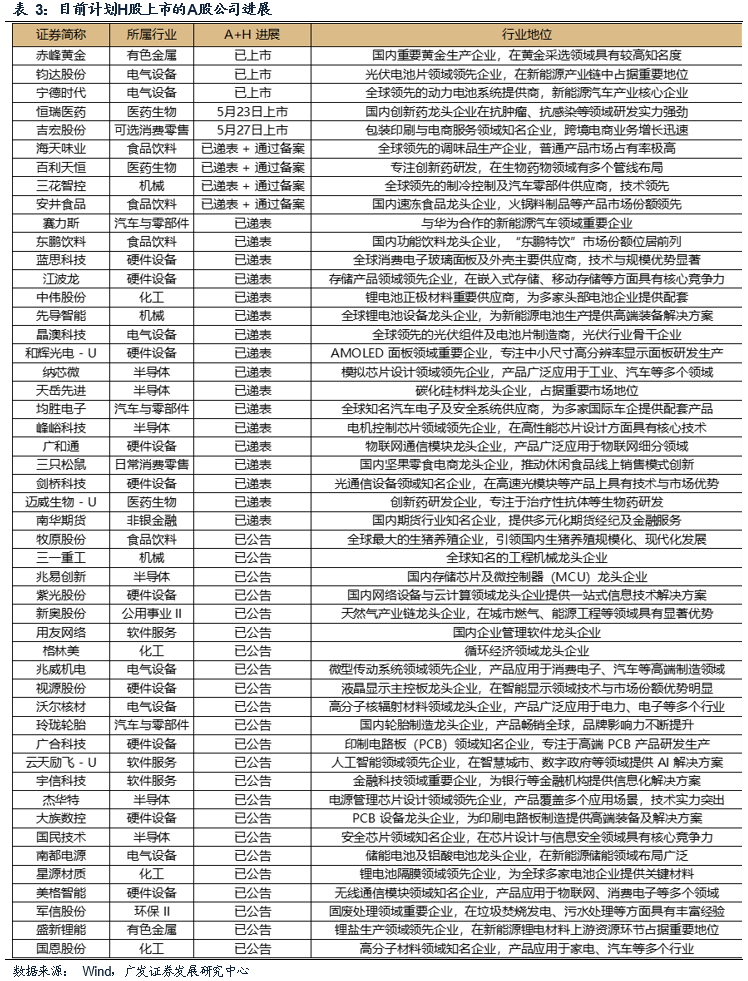

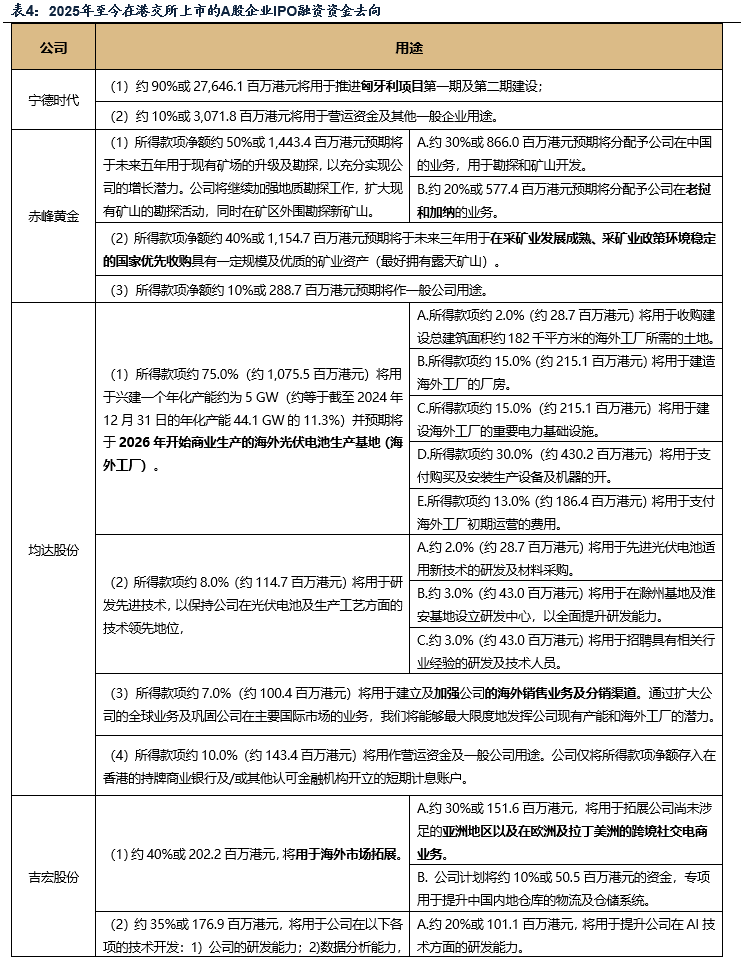

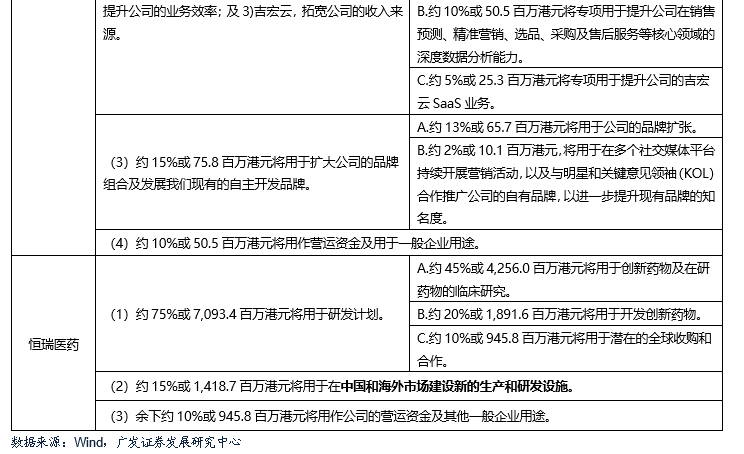

第三是A股新赴港IPO公司的資格與稀缺性,這決定了港股市場整體的吸引力。今年以寧德時代為典型,其赴港上市後,H股股價始終高於同期A股,這其中可能的原因在於:一方面,今年提交港股IPO的A股公司,包括寧德在內有多家提到了孖展用途是海外業務拓展,這符合市場關於中國企業如何突圍的認知。另一方面,越來越多非傳統金融、能源公司赴港上市,意味着未來可以在港股買到更多優質的中國資產,且這部分公司將吸引增量資金交易。

因此我們認為,在更長的窗口期,AH溢價率有望進一步收斂,未來也可能出現更多港股溢價於A股的標的。但回到當前,伴隨市場情緒有所轉弱、波動區間收窄,AH溢價率的變化或更多以板塊和個股的形式呈現。

風險提示:地緣政治及美債風險超預期,導致全球流動性大幅收緊、風險資產承壓。港股IPO提速帶來短期流動性衝擊。國內穩增長政策力度不及預期,使得經濟復甦乏力,上市公司盈利水平較長時間處於底部徘徊狀態,進一步帶來市場風險偏好下挫等。

本文轉載自微信公衆號「晨明的策略深度思考」,作者:廣發策略 ;智通財經編輯:徐文強。