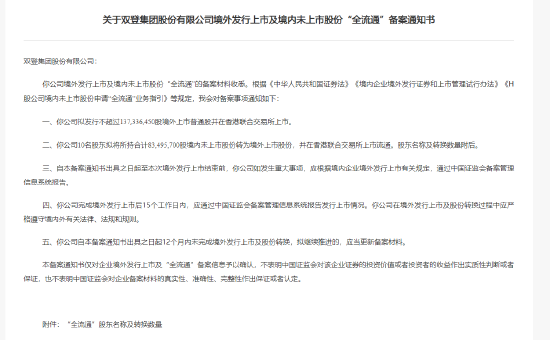

6月13日,中國證監會國際司發布《關於雙登集團股份有限公司境外發行上市及境內未上市股份「全流通」備案通知書》,披露對雙登集團境外發行上市及境內未上市股份「全流通」事項的備案結果。

根據備案通知書,雙登集團擬發行不超過約1.37億股境外上市普通股,計劃在香港聯合交易所上市。同時,公司10名股東擬將所持合計8349.57萬股境內未上市股份轉為境外上市股份,並在港交所上市流通。

通知書明確,自備案通知書出具之日起至本次境外發行上市結束前,若雙登集團發生重大事項,需通過中國證監會備案管理信息系統報告;完成境外發行上市後15個工作日內,應報告發行上市情況。此外,若公司自備案通知書出具之日起12個月內未完成境外發行上市及股份轉換,擬繼續推進的需更新備案材料。

中國證監會特別提示,本備案通知書僅對企業境外發行上市及「全流通」備案信息予以確認,不表明對該企業證券的投資價值或投資者收益作出實質性判斷或保證,也不表明對企業備案材料的真實性、準確性、完整性作出保證或認定。

雙登股份成立於2011年,專注於為儲能電池產品的研發、生產與銷售,主要產品為鉛酸儲能電池產品及鋰離子儲能電池產品,產品主要應用於通信基站儲能、數據中心儲能及電力儲能等領域。

2023年6月,公司曾衝刺深交所創業板,擬募資15.75億元,用於鋰離子電池產能擴建及研發中心建設等項目。在經歷兩輪問詢後,雙登股份於2024年4月主動撤回申請,隨後轉戰港交所,聯席保薦機構為中金公司、建銀國際及華泰國際。

主營業務:聚焦儲能電池三大應用場景支撐業務

雙登集團專注於設計、研發、製造和銷售儲能電池及系統,產品涵蓋鋰離子電池及鉛酸電池。其中,鋰離子電池主要為磷酸鐵鋰電池、軟包電池及方形鋁殼電池;鉛酸電池包括吸水玻璃墊電池、膠體電池及鉛碳電池。

公司業務覆蓋三大核心場景:

通信基站儲能:為防止停電及電力短缺導致網絡癱瘓,保障通信基站可靠運作,同時利用峯谷電價差降低成本。

數據中心儲能:避免因停電或電力不足導致網絡故障,優化能源使用,降低電力成本。

電力儲能場景:涵蓋電源側及用戶側,協調電力生產與消耗,緩解電網壅塞。

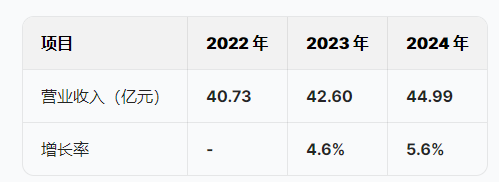

營業收入:年均複合增長率約5.1%

2022-2024年,雙登集團營業收入分別為40.73億元、42.60億元、44.99億元,年均複合增長率約5.1%。2023年較2022年增長4.6%,2024年較2023年增長5.6%。

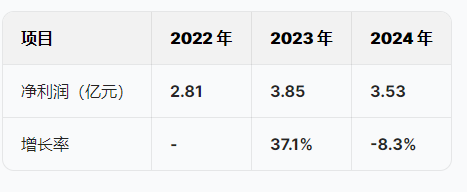

淨利潤:先增後減波動明顯

公司淨利潤表現波動明顯,2023年按年增長37.1%,達3.85億元,但2024年隨即下滑8.3%至3.53億元。這種先揚後抑的走勢,反映出其盈利穩定性面臨挑戰。

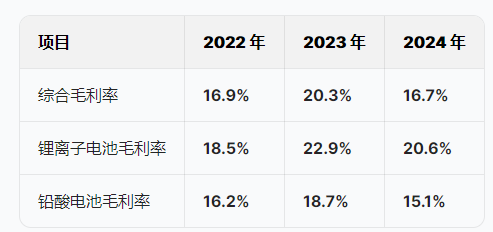

毛利率:兩年下滑17.7%盈利能力承壓

毛利率從2023年的20.3%降至2024年的16.7%,降幅達17.7%。其中,鋰離子電池毛利率由22.9%降至20.6%,鉛酸電池毛利率由18.7%降至15.1%。原材料價格波動是主因,鉛錠價格上漲佔鉛酸電池生產成本約60%,碳酸鋰價格下跌雖降低鋰離子電池成本,但市場競爭加劇導致售價同步下滑。

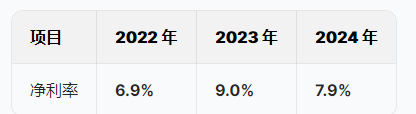

淨利率:與毛利率同步波動2024年降至7.9%

淨利率走勢與毛利率一致,2023年達9.0%,2024年回落至7.9%。期間費用控制能力未有效抵消毛利率下滑影響,研發費用佔比穩定在2.5%-2.6%,銷售及管理費用率略有波動。

收入構成:通信基站佔比下滑數據中心崛起

收入結構發生顯著變化,通信基站貢獻佔比從2022年的64.8%降至2024年的51.1%,數據中心佔比則從18.8%提升至31.0%,電力儲能場景佔比穩定在7.4%-10.0%。這一變化顯示公司在積極調整業務重心,但通信基站仍是主要收入來源,其需求波動將對公司業績產生較大影響。

關聯交易:依賴關聯方採購獨立性存疑

招股書顯示,雙登集團存在關聯交易。2022-2024年,向關聯方採購金額分別為1.27億元、1.24億元、1.54億元,佔採購總額的42.3%、43.8%、47.9%,主要採購原材料及零部件。儘管公司稱關聯交易價格公允,但高比例的關聯採購仍可能影響其業務獨立性。

原材料價格波動衝擊成本

公司主要原材料為鉛錠、碳酸鋰等,價格波動劇烈。2024年碳酸鋰價格從2023年的27.23萬元/噸降至9.59萬元/噸,鉛錠價格在2024年第二季度達1.76萬元/噸,第四季度回落至1.68萬元/噸。原材料成本佔銷售成本的82.7%-84.6%,價格波動直接影響利潤空間。

存貨減值壓力增大

截至2024年末,存貨餘額達5.51億元,2022-2024年存貨減值虧損撥備分別為1480萬元、5380萬元、3150萬元。若市場需求萎縮或產品價格下跌,存貨減值風險將進一步上升。

應收賬款周轉放緩

貿易應收款項及應收票據周轉天數從2022年的136.5天延長至2024年的157.2天,資金回籠效率下降,可能導致現金流緊張。

同業對比:市場份額領先但盈利水平待提升

根據弗若斯特沙利文數據,雙登集團2023年在全球通信及數據中心儲能電池供應商中出貨量排名第一,市佔率10.4%。然而,與同業相比,其毛利率水平處於中等偏下,2024年綜合毛利率16.7%,低於部分頭部企業,反映出其產品附加值及成本控制能力仍有提升空間。

客戶集中度:前五大客戶佔比近四成依賴風險猶存

2022-2024年,前五大客戶收入佔比分別為54.2%、46.1%、38.4%,雖呈下降趨勢,但仍處於較高水平。其中,最大客戶收入佔比從24.3%降至13.1%,但單一客戶依賴風險尚未完全消除,客戶需求波動可能對公司業績產生重大影響。

供應商集中度:前五大供應商佔比近五成供應穩定性存憂

公司前五大供應商採購額佔比分別為42.3%、43.8%、47.9%,2024年最大供應商採購佔比達20.6%。高供應商集中度使得公司在原材料供應穩定性及價格談判中處於相對弱勢地位,若主要供應商出現產能問題或價格調整,將對生產經營造成衝擊。

實控人及股權:家族控股超七成股權集中度高

楊先生通過直接持股及控制雙登投資、泰州涵富等企業,合計持有公司78.29%的投票權,為實際控制人。股權高度集中可能導致公司決策傾向於實控人利益,中小股東話語權有限,存在治理結構風險。

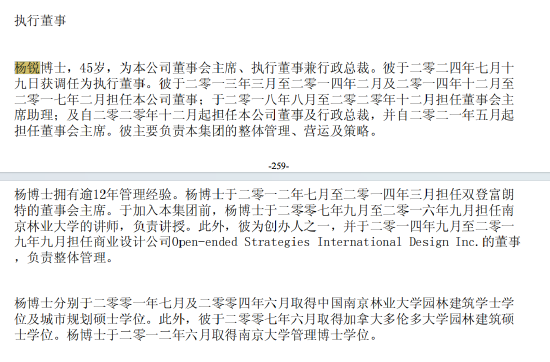

核心管理層履歷

楊銳博士,45歲,現任本公司董事會主席、執行董事兼行政總裁。其於2024年7月19日獲調任為執行董事。在2013年3月-2014年2月以及2014年12月-2017年2月期間,擔任本公司董事;2018年8月-2020年12月,任董事會主席助理;自2020年12月起,出任本公司董事及行政總裁,又於2021年5月起,履職董事會主席。他主要統籌本集團整體管理、營運與策略制定工作。

楊銳博士具備超12年管理經驗。2012年7月-2014年3月,其擔任雙登富朗特董事會主席。在加入本集團前,2007年9月-2016年9月,於南京林業大學任講師,承擔教學授課任務。此外,他是商業設計公司Open-endedStrategiesInternationalDesignInc.創辦人之一,2014年9月-2019年9月,在該公司任董事,負責整體管理事宜。

學歷方面,楊銳博士2001年7月獲中國南京林業大學園林建築學士學位,2004年6月取得該校城市規劃碩士學位;2007年6月,獲加拿大多倫多大學園林建築碩士學位;2012年6月,取得南京大學管理博士學位。

從高管薪酬來看,2024年,董事長楊銳薪酬暴增,從前一年的516.5萬元,增加至2024年的782萬元,增加了265萬元,增幅51%。

而副總經理、執行董事楊寶峯年薪從2023年的994萬元,跌至2024年的598萬元,跌了396萬元,跌幅39%。

聲明:本文為AI大模型自動發布。市場有風險,投資需謹慎。

海量資訊、精準解讀,盡在新浪財經APP

責任編輯:常福強