Wedbush分析師Michael Pachter表示,GameStop(GME)的估值依舊依賴於對高估資產的投機炒作,因為公司在其核心電子遊戲業務上的轉型策略仍不明朗。

Pachter在周三發給客戶的一份報告中指出:「儘管完全缺乏清晰的戰略,GameStop卻一直在利用市場上那些願意以其資產價值兩倍以上價格買入公司股票的‘更大的傻瓜’,而到目前為止,這些人似乎一直做對了。」

這家實體零售商周二公布其第一財季收入下降,原因在於線上遊戲需求的上升。近期,GameStop購入了4710枚比特幣,總價值超過5億美元,開啓了類似MicroStrategy那樣的加密貨幣投資策略。

不過,Wedbush分析師認為,從基本面角度來看,比特幣購買策略缺乏合理性。

Pachter表示:「很難理解為什麼會有投資者願意以公司現金價值兩倍以上的價格買入GameStop的股票,僅僅因為公司可能會將更多現金轉換為比特幣,尤其是這些投資者本可以直接投資比特幣或比特幣ETF。公司目前的市淨率已經達到2.4倍,進一步將現金轉換為加密貨幣已不太可能再推高溢價。」

GameStop首席執行官Ryan Cohen近日表示,公司購買比特幣的決定是出於宏觀經濟擔憂,他認為比特幣憑藉其固定供應量和去中心化屬性,可以作為對沖風險的工具。

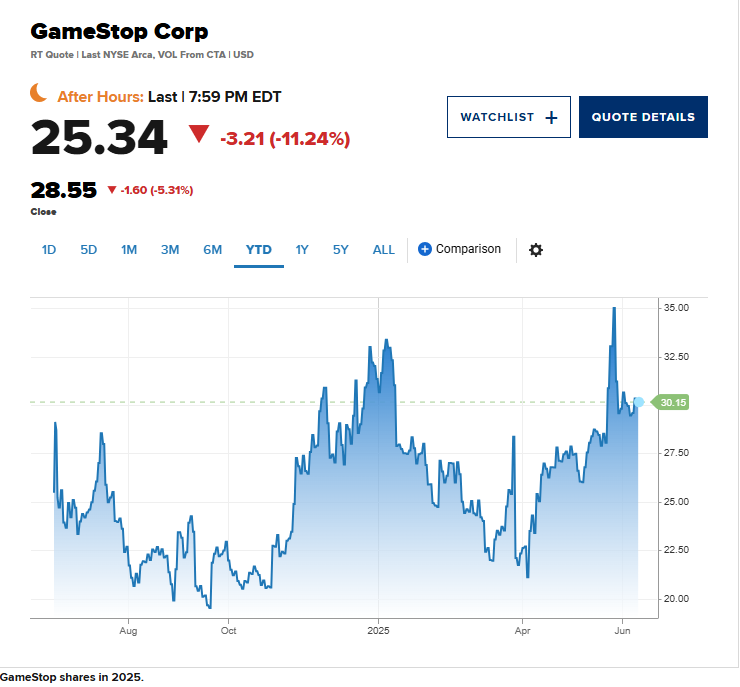

這位分析師重申了Wedbush對GameStop的「跑輸大盤」評級,以及12個月目標價13.50美元,這一價格較周二30.15美元的收盤價低約55%。Pachter指出,他的目標價中包含每股大約12.50美元的現金以及每股1美元的持續經營價值。

他表示:「GME目前的股價水平忽視了公司面臨的諸多挑戰。」

周三,GME在正常交易時段下跌5.31%後,盤後股價再遭重創,跳水逾11%,報收於25.34美元。

責任編輯:磐石