來源:萬點研究

文/秦楠

編輯/漁夫

來源/萬點研究

近年來,中國汽車行業發展勢頭強勁,在房地產退潮之際,被視作有望接棒的支柱性產業。

不過,長城汽車董事長魏建軍近日直言:「汽車產業裏的‘恒大’已經存在,只不過是沒爆而已」。無獨有偶,6月7日李書福在2025中國汽車重慶論壇上也表示,當今世界的汽車工業存在「嚴重的產能過剩」,吉利已決定不再建設新的汽車生產工廠或擴大現有工廠的產能。兩家頭部車企掌門人的表態,或昭示着車圈一場血雨腥風的到來。

就在汽車產業面臨內卷加劇之時,汽車零部件製造商友升股份(全稱「上海友升鋁業股份有限公司」)再次謀求上市的舉動備受關注。

透視增速放緩背後的財務隱憂

在新能源汽車產業爆發式增長的驅動下,友升股份近三年業績呈現規模擴張態勢,但其財務數據背後隱藏着盈利能力與財務結構的雙重隱憂。

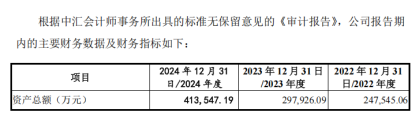

根據其招股說明書來看,2022至2024年,公司營收從26.08億元增至39.50億元,三年複合增長率達29.65%,扣非淨利潤從2.28億元提升至4.01億元,複合增長率33.72%,其中2024年營收增速35.98%,淨利潤增速26.13%僅次於文燦股份(文燦股份[603348]A為全球領先的汽車鋁合金鑄件研發製造企業之一)的128.16%。

然而,公司業績增長動能已顯乏力。

2021-2023年的營收、扣非淨利潤複合增長率分別為38.64%、58.86%,2022-2024年則分別下滑至29.65%、33.72%,增速放緩跡象明顯。盈利能力方面,2022年主營毛利率為22.79%,2023年微增至23.36%,至2024年則下滑至22.65%,近三年毛利水平呈「先微增、後回落」的不穩定趨勢。

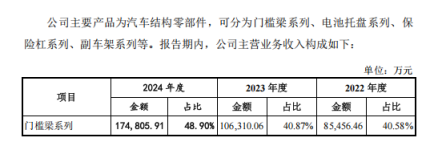

這一波動與產品結構的高度集中密切相關,門檻梁與電池托盤兩大產品的收入佔比從2021年的45.32%猛增至2024年的70.24%,由此形成產品集中化導致的價值侵蝕。而到了2024年,兩大核心產品毛利率同步下滑,門檻梁降0.16個百分點至24.1%,電池托盤更是劇降4.97個百分點至18.3%。其中,電池托盤作為新能源汽車核心部件,正面臨寧德時代等頭部客戶新建產能釋放與價格戰的雙重衝擊。

門檻梁產品雖佔據48.05%的細分市場份額,但該領域市場規模僅22億元,想象空間肉眼可見的有限,且技術迭代緩慢,在碳纖維複合材料替代趨勢下,傳統鋁合金件的溢價空間正被持續壓縮,產品的低附加值陷阱不斷加深,嚴重削弱了公司盈利能力。

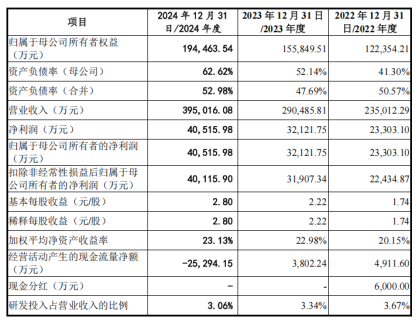

從其他層面看,2020-2021年,公司經營活動現金流淨額持續為負,分別為-1361.38萬元和-6993.74萬元,2022年短暫轉正至4911.60萬元後,2024年又大幅降至-2.53億元,與同期35.98%的營收增速形成強烈反差,暴露出"增收不增利"的局面。這種異常波動,主要源於應收賬款的持續高企。2022-2024年,公司應收賬款餘額從6.62億元增長至13.53億元,佔營業收入的比例從27.72%攀升至34.25%,2024年更是按年激增至43.47%。應收賬款周轉率從2022年的3.87次逐年下降至2024年的3.44次,顯著低於行業均值5.49次;期後回款比例也從2022年的99.86%暴跌至2024年的76.35%,壞賬計提規模從3580.39萬元攀升至6970.15萬元,資金回籠嚴重受阻。

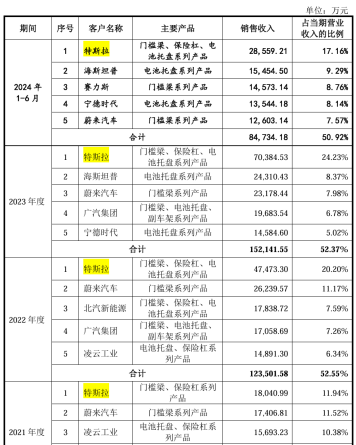

客戶結構失衡,通常是損害財務健康的根源性因素。通過披露信息可知,2020-2023年1-6月,公司前五大客戶營收佔比始終超過50%,其中特斯拉自2021年起穩居第一大客戶,貢獻營收從1.8億元攀升至7.04億元,佔整車廠商銷售比例從32.9%躍升至49.31%。儘管2024年特斯拉訂單下滑7.72%至6.50億元,但其營收主導地位仍未改變。這種過度依賴單一客戶的結構,使得友升股份在交易中喪失議價權,面對2021年上半年鋁價17.63%的暴漲,銷售單價僅能提升4.58%,被迫自行消化成本壓力。

大客戶憑藉市場優勢延長結算周期,直接加劇了資金鍊緊張。高額應收賬款持續佔用營運資金,迫使公司通過舉債維持運轉。2024年短期借款高達9.89億元,而貨幣資金僅剩8449.81萬元,流動比率和速動比率分別降至1.29倍和0.98倍,資產負債率突破52.98%。一旦大客戶出現經營波動或付款延遲,公司將面臨資金鍊斷裂的重大風險。這種由客戶結構失衡引發的惡性循環,正持續侵蝕友升股份的財務根基。

「綁定大客戶」是一把雙刃劍,看似穩定的訂單往往會成為「甜蜜毒藥」。以友升股份為代表的供應商,因過度依賴特斯拉等頭部車企從而喪失議價權,淪為被動的「代工廠」。為爭奪訂單,不得不捲入產能擴張競賽,在高投入與低迴報的博弈中陷入困局。

行業重構下的市場突圍略顯乏力

在鋁合金汽車零部件市場,競爭格局呈現顯著的兩極分化態勢。全球高端市場被博世、採埃孚、美鋁等國際巨頭牢牢把控。博世在新能源汽車零部件領域的研發投入佔比超10%,遠超行業平均水平;採埃孚的底盤技術專利覆蓋全球70%高端車型,形成技術護城河。

相比之下,國內市場競爭呈現「金字塔」分層結構,東陽光、南山鋁業等頭部企業以「新材料+新工藝」模式提升技術壁壘,逐步滲透高端市場,2025年國內頭部企業市佔率提升至15%-20%。而二線企業則深陷細分市場內卷。儘管友升股份在門檻梁產品領域佔據48.05%的市場份額,但該細分市場規模僅22億元,難以形成規模效應。同時,電池托盤等主流品類中市佔率不足20%,持續面臨文燦股份等對手的價格擠壓。

而友升股份也面臨供應鏈困境,毛利空間持續壓縮。公司上游受制於鋁材大宗商品屬性,2021-2024年鋁材採購佔比分別為80.51%、77.96%、76.23%、71.92%,面對鋁價波動缺乏議價能力,2021年上半年鋁材採購單價按年上漲17.63%時,銷售單價僅提升4.58%,成本傳導滯後、直接擠壓毛利空間。

此外,在汽車行業向高效能、低能耗轉型的進程中,輕量化技術的迅猛迭代正在重塑鋁合金汽車零部件市場格局。一體化壓鑄技術使單車鋁合金用量提升30%,傳統制造企業的競爭壓力持續加劇。如寧德時代CTP3.0技術,通過優化電池包結構減少了40%的零部件用量,極大地提升了電池系統的能量密度與空間利用率;特斯拉4680電池技術更是直接淘汰了部分傳統鋁合金結構件,推動了電動汽車性能的顯著提升。但友升股份3000噸的壓鑄機噸位,相比頭部企業5000噸工藝水平,在承接大型結構件訂單時的競爭優勢捉襟見肘。

面對行業技術的快速變革,友升股份也因研發投入強度不足,在這場技術競賽中略顯乏力,以2023年為例,友升股份研發費用率僅1.8%,遠低於同行業科達利的3.2%、旭升集團的3.8%。這一技術投入缺口,導致公司的前瞻性產品佈局有限,因而過度依賴傳統鋁合金件,現有的門檻梁和電池托盤兩類傳統產品收入佔比高達70.24%。而令人揪心的狀況是,2023年友升股份池托盤銷量僅為24.6萬套,在行業整體需求持續增長的背景下,其市場份額不足1.5%。而在熱成型工藝、碳纖維複合鋁材等代表行業未來發展方向的前沿領域,公司暫處空白狀態。隨着新技術的不斷湧現,特別是寧德時代CTP3.0技術和特斯拉4680電池技術的廣泛應用,傳統電池托盤產品有一定的被快速淘汰的風險。

而門檻梁作為友升股份的核心產品,雖貢獻40%的營收,但由於新技術應用滯後,也面臨被衝擊份額的風險。碳纖維等新材料的快速發展,對傳統鋁合金門檻梁構成了直接的替代威脅。數據顯示,碳纖維複合材料在汽車結構件中的滲透率已從2021年的3%飆升至2024年的8%,且憑藉年均12%的降本速度,其應用範圍還在不斷擴大。

擴張產能是突圍機遇,還是增長陷阱?

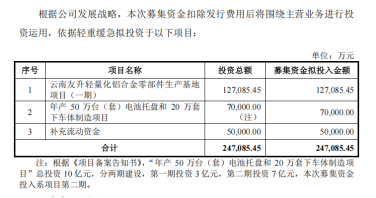

在新能源汽車產業鏈加速重構的當下,友升股份攜24.71億元的IPO募資計劃高調入場,憑藉「雲南輕量化鋁合金零部件生產基地項目(一期)」以及「年產50萬台(套)電池托盤和20萬套下車體制造項目」等佈局搶佔產業升級先機,其中5億元用於補充流動資金。

然而這一項目的前景不容樂觀,產能擴張計劃與行業實際現狀並不相襯。2023年,公司電池托盤銷量為24.6萬套,而這背後卻是產能利用率的下降(由2021年的96.21%下滑至2024年的91.88%)。即便如此,募投項目仍規劃大幅擴充產能,新增電池托盤產能幾乎是現有產能的兩倍有餘。與之形成鮮明對比的是,行業龍頭旭升集團在2023年產能利用率為85.3%時,便選擇謹慎地暫緩擴產步伐。

據行業預測,2025年國內新能源汽車電池托盤市場需求約為2000萬套,而友升股份目前的市場佔有率尚不足1.5%。若募投項目全面達產,其產能佔比將急劇躍升至2.3%,這意味着友升股份需在短短兩年內實現高達150%的市佔率增長。但在寧德時代、科達利等行業巨頭已佔據超60%市場份額、且市場增速逐漸趨於平緩的大環境下,如此激進的擴產決策有產能過剩的風險。

在競爭壁壘構建方面,友升股份也同樣面臨着嚴峻挑戰。如競爭對手科達利,通過引入自動化產線,成功將電池托盤單位成本降低了15%,並憑藉9.9萬元/套的低價策略,衝擊着友升股份的價格與利潤底線。而公司募投項目依舊聚焦於傳統鋁合金加工領域,這使得其在激烈的市場競爭中技術壁壘尤顯薄弱,難以有效抵禦行業變革帶來的衝擊。

當競爭對手紛紛加大研發投入、佈局一體化壓鑄等前沿技術時,友升股份執着於產能擴張,既難以通過技術創新提升產品附加值,也無法快速響應行業技術變革,在未來競爭中恐陷入被動,難以構建技術護城河。

在汽車產業加速洗牌的關鍵節點,友升股份的IPO之路,卻也折射出汽車零部件企業的共同困境,既要在技術迭代的浪潮中守住基本盤,又需在資本與產業的雙重衝擊下尋找生存縫隙。而新能源汽車零部件行業從規模擴張快速轉向技術競爭的關鍵轉折點上,友升股份能否突破營銷戰略的底層瓶頸,也將映射這場「產能革命」究竟是突圍機遇,還是增長陷阱。

特別聲明:以上內容僅代表作者本人的觀點或立場,不代表新浪財經頭條的觀點或立場。如因作品內容、版權或其他問題需要與新浪財經頭條聯繫的,請於上述內容發布後的30天內進行。