出品:新浪財經上市公司研究院

文/夏蟲工作室

核心觀點:三花智控港股IPO擬募80億擴張,募資必要性是否存疑?值得注意的是,公司產能利用率波動,且近年出現下降。此外,公司看似持續增長的業績,但增速在持續放緩。在行業競爭激烈環境下,三花智控或亟需新的增長故事。

近日,三花智控通過港交所聆訊,即將正式登陸港股市場。

據悉,三花智控已與多家知名投資機構達成基石投資協議。此次參與投資的機構包括Schroders、GIC、香港景林、上海景林、華泰資本、Green Better等共計16家。按照每股21.87港元的發售價計算,這些基石投資者將認購總計2.02億股,金額約為5.62億美元。

80億募資必要性是否存疑?產能利用率下降

公開資料顯示,公司起源於1984年成立的新昌製冷配件廠,前身為1994年成立的中日合資企業三花不二工機有限公司。多年來,公司從提供單一閥類產品向提供品類更豐富的製冷空調電器零部件和汽車零部件產品矩陣發展。

據公告顯示,公司擬全球發售3.6億股H股,其中香港公開發售佔7%,國際發售佔93%,另有15%超額配股權。每股發售價21.21-22.53港元。

假設發售量調整權及超額配股權未獲行使,經扣除包銷佣金及公司就全球發售應付的其他估計發售開支後且假設發售價為每股21.87港元(即指示性發售價範圍21.21港元至22.53港元的中位數),公司計將收取全球發售所得款項淨額約77.41億港元(76億港元至81億港元)。公司擬將全球發售所得款項用作以下用途:

其中,所得款項淨額約30%或23.22億港元將用於產品組合的持續全球研發及創新(如技術、現有產品、新產品及新興業務),以鞏固其現有實力,並於未來三年實現持續增長。

所得款項淨額約30%或23.22億港元將用於未來三年內於中國擴建及新建工廠以及提高生產自動化水平,以進一步提高公司的產能及效率。

所得款項淨額約25%或19.35億港元將用於通過擴大我們的海外產能深化全球化佈局,預期可使我們在未來三年內把握全球範圍內的新商機,深化實施供應鏈本地化策略。

所得款項淨額約5%或3.87億港元將用於在未來三年內加強我們的數字智能基礎設施,提高供應鏈管理、研發、生產、質量控制、銷售及運營等多項業務流程的數字化能力。

所得款項淨額約10%或7.74億港元,將用作營運資金及一般企業用途。

公司如此規模的募資金是否合理?

首先,從公司進一步提升產能看,公司的產能利用率並不飽和,出現波動,且最近一年出現下降趨勢。2022年至2024年,公司的總產能利用率分別為為83.8%、92.2%及91.2%,其中同期,8個生產基地的總利用率分別為84.1%、92.8%及90.5%。

其次,從公司資本性支出看,公司今年資本性支出呈現出擴大趨勢,但相關經營活動淨現金流完全可覆蓋。

需要指出的是,三花智控一季報末的資產負債率為44.91%,相比22年53%的水平,資產負債水平顯著下降。

可持續性增長打折扣?增速持續下滑 應收款顯著增加

目前,三花智控是全球最大的製冷控制元器件和全球領先的汽車熱管理系統控制部件製造商。公司業務主要兩大基本盤,即製冷空調電器零部件業務和汽車零部件業務。

2020年至2024年,公司營收分別為121億元、160億元、213億元、246億元、279億元,按年增速分別為7.29%、32.30%、33.25%、15.04%、13.8%;同期淨利潤分別為15億元、17億元、26億元、29億元、31億元,通報增速分別為2.76%、15.7%、52.98%、12.49%、6.07%。可以看出,儘管公司整體呈現出增長,但是增速近兩年似乎出現持續放緩跡象。

一邊是公司業績持續放緩,一邊公司的增長質量似乎也在打折扣。以2024年應收賬款為例,其應收賬款增速達到20%,而同期營收增速僅為13.8%。

港股招股書顯示,截至2022年、2023年及2024年12月31日,公司貿易應收款項及應收票據分別為74.32億元、82.51億元、96.28億元。公司稱,其授予客戶的信用期一般為自賬單開具之日起60至120天,其貿易應收款項周轉天數由2022年的79天增加至2023年的86天,其後於2024年增加至88天。

隨着行業競爭格局較為集中,公司若進一步保持高速增長或也存在調整。

公司第一大業務為製冷空調電器零部件業務。製冷空調電器零部件業務致力於建築暖通、電器設備專業化經營,主要產品包括四通換向閥、電子膨脹閥、電磁閥、微通道換熱器、Omega泵等,廣泛應用於空調、冰箱、冷鏈物流、洗碗機等領域。2022年至2024年,三花智控制冷空調電器零部件業務收入分別為138.34億元、146.44億元、165.61億元,對應總收入佔比分別為64.8%、59.6%及59.3%,同期毛利率為25.7%、27.0%及27.1%。

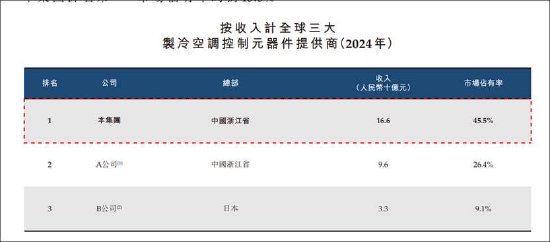

按照2024年收入統計,全球三大製冷空調控制元器件製造商市場份額佔比高達81%,其中三花智控遙遙領先,市佔率高達45.5%。在市場格局如此集中下,公司如何進一步保持高速增長或有待觀察。公司在招股書也表示,其所處行業競爭主要集中幾大大型製造商,競爭十分激烈。

汽車零部件業務專注於汽車熱管理領域的深入研究,主要產品包括熱力膨脹閥、電子膨脹閥、電子水泵、新能源車熱管理集成組件等,廣泛應用於新能源汽車和傳統燃油車。2022年至2024年,三花智控制汽車零部件業務收入分別為75.14億元、99.14億元、113.87億元,收入佔比分別為35.2%、40.4%及40.7%,同期毛利率為25.4%、28.0%及27.6%。根據弗若斯特沙利文的資料,按2024年收入計,公司的全球汽車熱管理系統零部件市場的市場佔有率約為4.1%,於全球排名第五。在新能源車市場行業競爭加劇背景下,公司能否進一步提升市場份額或也有待觀察。

此外,公司也在佈局機器人賽道,能否成為公司第二增長曲線也有待觀察。據悉,2024年1月,三花智控宣佈擬投資不低於38億元,在錢塘區建設機器人機電執行器和域控制器研發及生產基地。2024年12月31日,公司仿生機器人執行器研發團隊已經擴充超180人。

責任編輯:公司觀察