人民幣匯率,衍生品

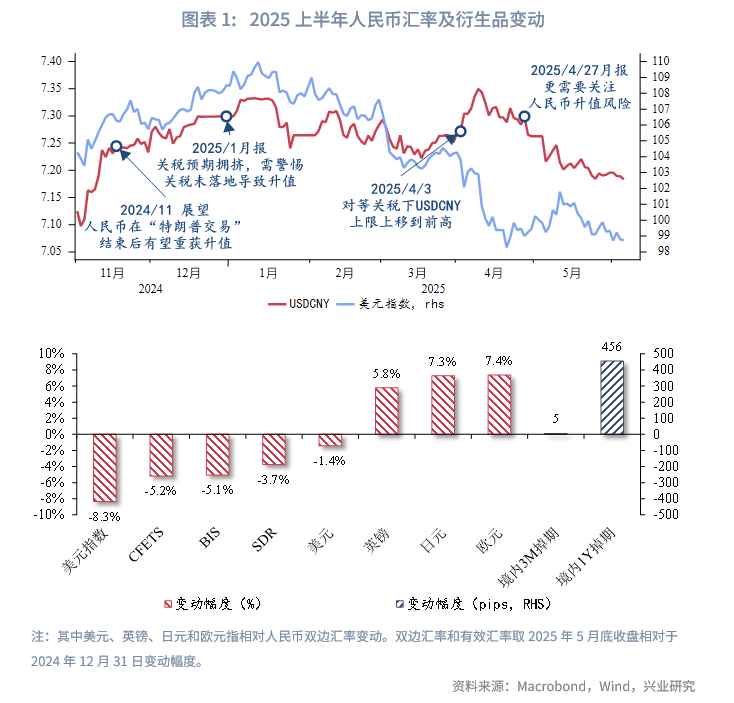

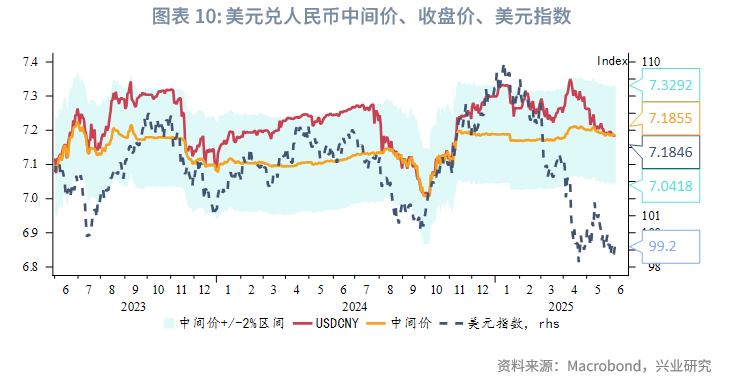

回顧:2025上半年,人民幣相對美元整體升值,符合我們去年年度展望預測。「對等關稅」落地時美元兌人民幣一度上行到前高附近,但隨着5月日內瓦談判達成共識,美元兌人民幣中樞回落。人民幣相對非美貨幣下行更加流暢,人民幣有效匯率下行。衍生品方面境內短期限掉期震盪、長期限反彈,離岸掉期隨離岸人民幣利率回落。

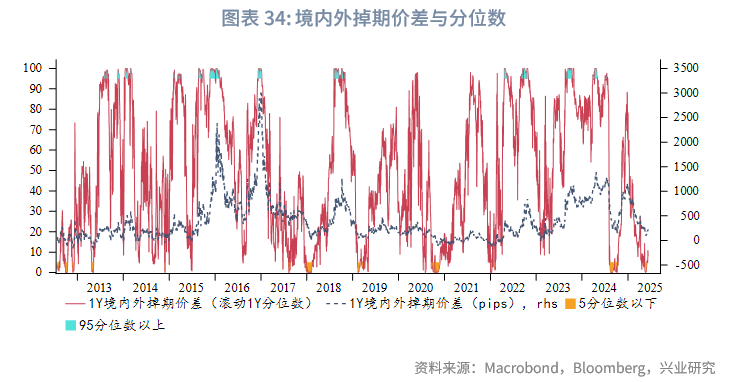

展望:美元兌人民幣下半年將繼續呈現震盪行情。中美緩和期內,多頭氛圍下人民幣穩中有升,空間受到技術面和派息購匯的影響;下半年關注市場階段性切換至risk off的風險,屆時美元兌人民幣可能出現反彈波段,但結匯價格不可貪高。人民幣相對歐元、英鎊、日元波動率更大,需抓住切換risk off前非美貨幣的購匯窗口。考慮到境內外掉期價差來到較低水平,提示下半年長期限掉期中樞下移的可能性。

一、2025上半年回顧:雙邊匯率如期升值,有效匯率貶值

2025年上半年人民幣相對美元整體升值,符合我們在《2025年人民幣匯率展望》中的預測:「展望2025年,上半年考慮到境內美元流動性寬鬆、美國去庫階段套息交易可能階段性平倉,人民幣在‘特朗普交易’告一段落後有望重新獲得升值動力」。2024年第四季度的「特朗普交易」(美元匯率利率升)持續到2025年1月。隨後因特朗普上任初未宣佈關稅措施,美元兌人民幣中樞下移,即便之後落地了芬太尼框架下美對華的20%關稅。4月初特朗普公布「對等關稅」徵收框架,中美間互相加徵關稅一度至125%高位,美元兌人民幣上行到前高7.35附近,這一階段美元指數因美元信用體系受到破壞而貶值,美元兌人民幣與美元指數脫鉤。5月初中美達成日內瓦共識,加徵的關稅降至30%(芬太尼20%+對等關稅10%)以及24%或有關稅(延遲到8月12日)。美元兌人民幣中樞回落,至6月初震盪於7.17-7.21區間。相比較美元兌人民幣的震盪走勢,人民幣相對歐元、日元、英磅等非美貨幣的貶值更加流暢,人民幣有效匯率下行。

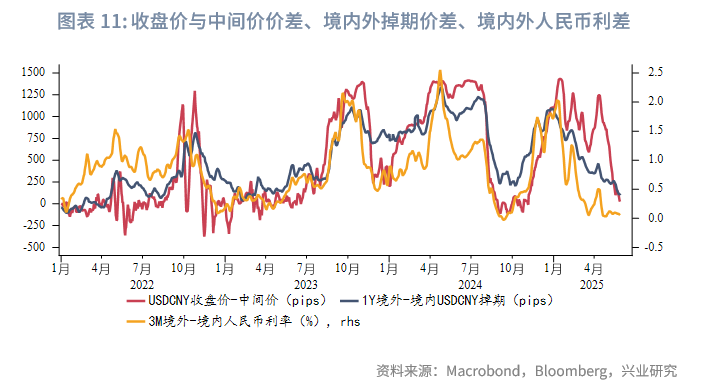

衍生品方面,人民幣利率先升後降、美元利率則先降後升,受此影響短期限境內美元兌人民幣掉期點數震盪。1Y美元兌人民幣掉期點數反彈,且主要發生在1月和2月,主要原因是境內外1Y掉期價差(境外-境內)在年初達到高位引發境內掉期買盤需求。離岸美元兌人民幣各期限掉期點數回落,主要原因是CNH Hibor利率下行,源於港股通南向資金增加、離岸央票減少發行等。

二、2025下半年美元兌人民幣展望

展望2025下半年,美元兌人民幣整體呈現震盪行情,前高7.35和2024年的低點7.00存在較強阻力/支撐。

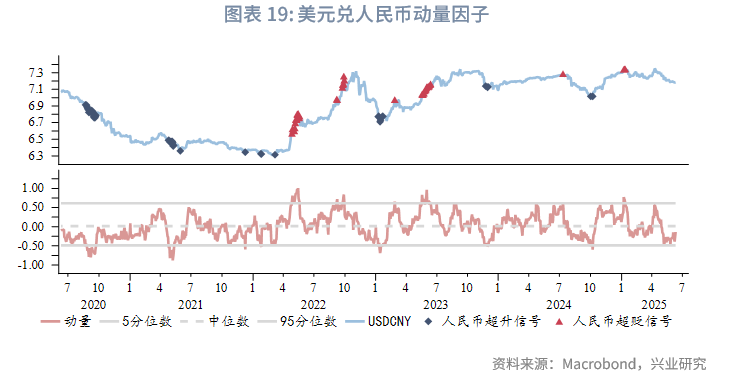

波段上,5月12日中美日內瓦會談確定90日談判期後,人民幣相對美元始終處於多頭氛圍中,保持穩中有升。倘若中美之間關稅進一步下調,則美元兌人民幣中樞將相應下行。但技術分析上,美元兌人民幣動量因子短線接近超調,且美元指數短線遭遇強支撐、年中客觀存在派息購匯的需求,使得人民幣升值流暢度欠佳。

此後考慮到risk on情緒已延續2個多月時間,需警惕市場切換risk off交易邏輯(關注貿易磋商執行情況、美國債務風險、美國滯脹風險等),屆時美元兌人民幣可能出現反彈波段。美元結匯敞口可藉機鎖定,但價格不可貪高,因大量待結匯盤的存在會限制美元兌人民幣上行空間。

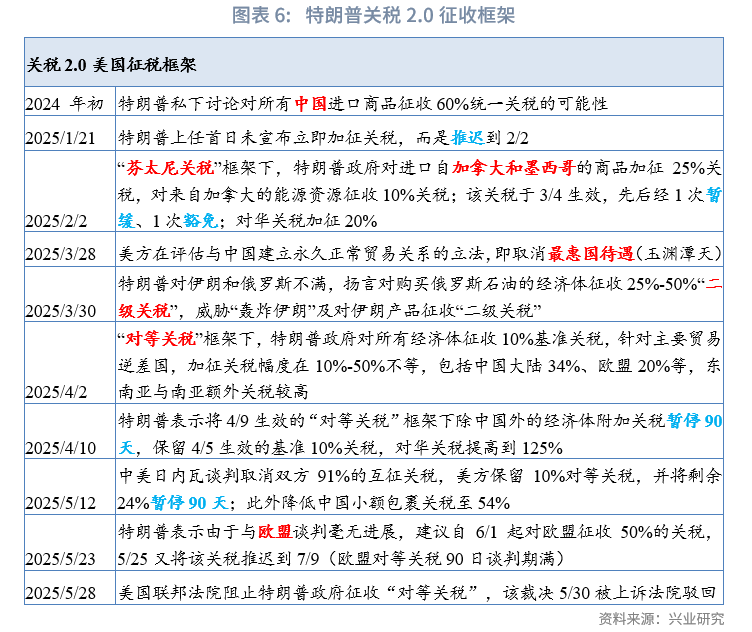

2.1 關稅2.0交易範式改變

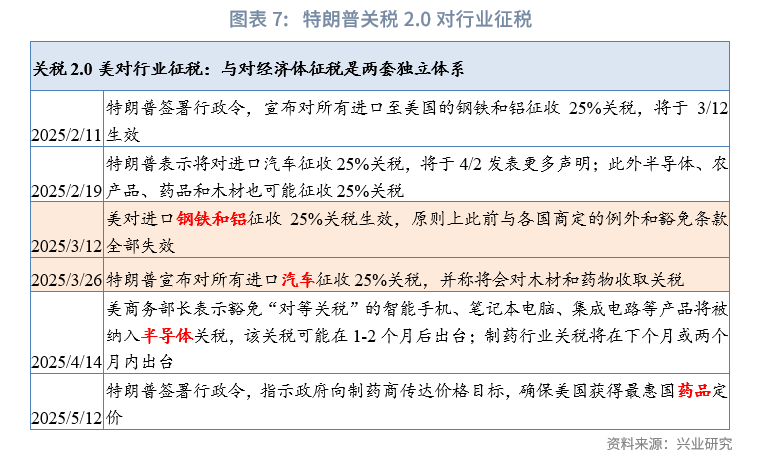

特朗普政府掀起的關稅2.0範圍廣、節奏快、變化多,市場每日被諸多消息轟炸,在其中抓住主線交易邏輯、摒除干擾信息顯得尤為重要。

我們在「對等關稅」出台前便提出本輪衝擊與關稅1.0最大的不同在於以有效匯率作為對沖工具,而非關稅1.0時期的美元兌人民幣雙邊匯率。一方面,無論是關稅加徵125%還是54%還是30%,都難以通過雙邊匯率完全對沖,而且特朗普政府關稅2.0針對所有的貿易伙伴普徵關稅,有效匯率(相對一籃子貨幣)比雙邊匯率(相對美元)更容易反映出口競爭力。另一方面,兌美元雙邊匯率的穩定有助於提高外資對人民幣資產的信心,從而維護境內金融市場的穩定。具體來說:

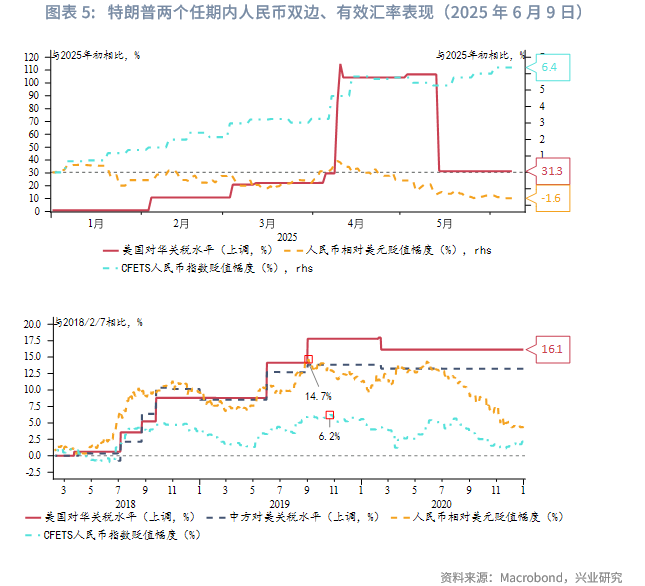

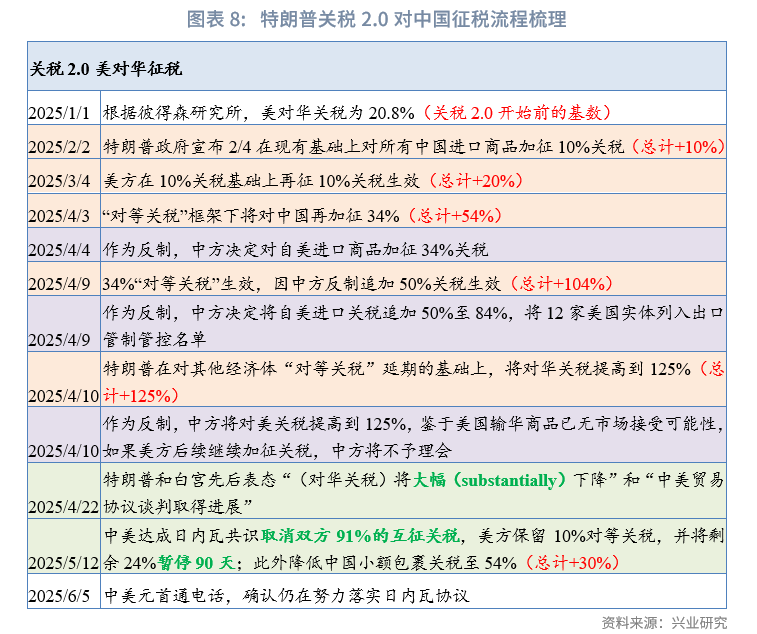

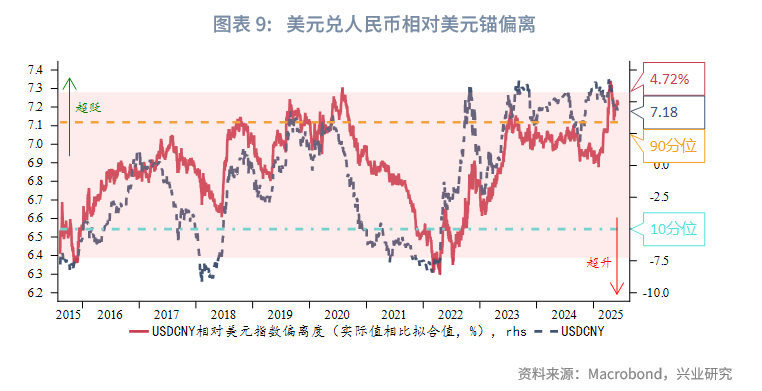

雙邊匯率由關稅1.0交易「匯率對沖」,改為交易「美元脫鉤」。面對關稅2.0更大幅度的加徵關稅,2025年開年至6月9日,人民幣相對美元累計升值1.6%,這是因為關稅破壞了美元環流體系,使得美元指數更大幅度的貶值。自4月起人民幣相對美元指數的低估飆升至4%以上,持續處於90分位數以上,「關稅導致人民幣雙邊匯率承壓」在此體現,且預計在特朗普關稅2.0結束前,相對美元錨低估的中樞將系統性上移。

有效匯率修復高估對沖美對華關稅。根據2024年的數據,我國對美出口總額5246.56億美元,約佔我國出口總額(35769.61億美元)的15%。理論上美對華關稅每提升10個百分點,相當於全口徑關稅上調1.5%,有效匯率貶值1.5%可以對沖之。2025年開年至6月9日,CFETS人民幣指數累計貶值6.4%,已實現有效對沖。

根據關稅1.0的經驗,中美關係呈現波浪式多空交織轉換的特徵,未來中美關稅還存在變數。加徵關稅的變化將導致人民幣有效匯率和雙邊匯率相應動盪,具體節奏和幅度我們將在後文進行分析。

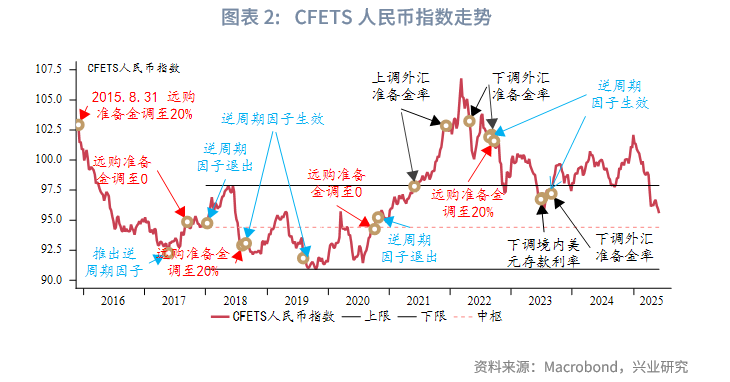

2.2 逆周期調節以我為主

在「雙邊匯率穩健、有效匯率修復高估」背後,逆周期調節工具的作用不可或缺。

首先是中間價,從2023年下半年開始,中間價起到重要的「預期緩衝」作用,在收盤價不超過中間價+/-2%規則下,有效平抑了收盤價的波動。2025年1月特朗普上任後美元指數大體呈現單邊下行趨勢,但中間價的表現有所不同:

總而言之,中間價傳遞出「以我為主、雙向調節、平抑波動」的特徵。

其次是離岸流動性,2025年開始CNH Hibor利率顯著回落,除了港股通規模顯著增加等市場化因素外,離岸央票的發行顯著減少。2025年2月至6月初,人民銀行暫停發行離岸央票,目前3M央票全部到期,僅餘200億(2025年6月到期)和600億(2025年7月到期)6M央票,以及150億(2025年8月到期)、150億(2025年11月到期)和200億(2026年2月到期)的1Y央票。

2.3 宏中觀層面市場供求

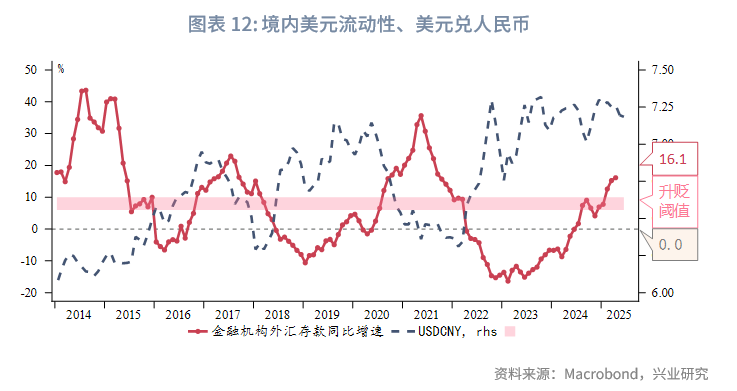

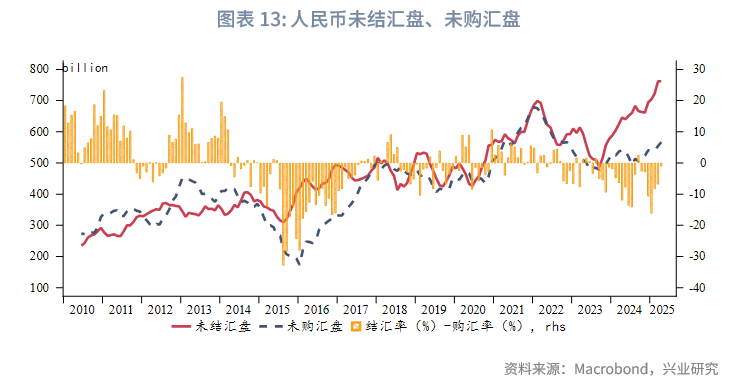

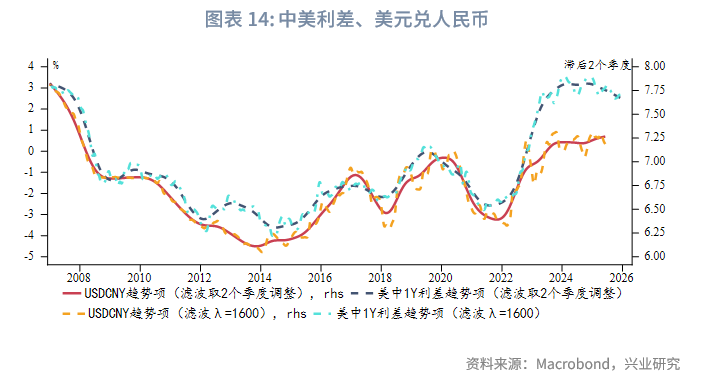

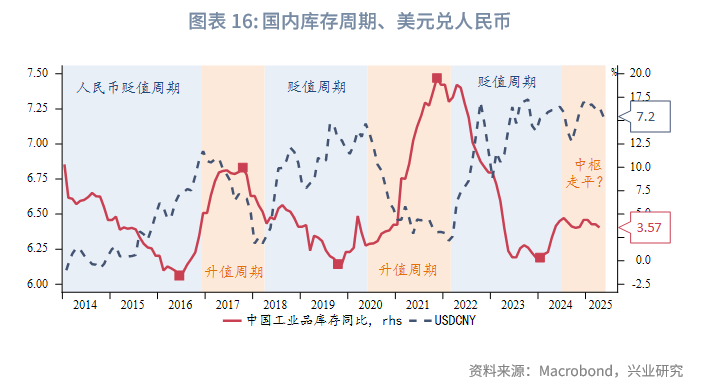

市場供求方面,人民幣具備周期性升值方向的驅動。一是金融機構外匯存款增速反彈超過10%的閾值,達到16.1%,反映境內美元流動性達到相對寬裕,這是關稅2.0和關稅1.0時期最大的不同之處。二是2024年和2025年未結匯盤節節攀高,隨着美元指數長期匯率預期轉弱,未結匯盤可能面臨轉跌的拐點,需警惕發生「匯率波段急升-未結匯盤踩踏-放大波動率」的連鎖反應。三是剔除周期性的1Y中美利差趨勢項出現反彈,將在下半年邊際利多人民幣匯率。四是我們用NCD利率和社融構建的貨幣信用指標在2025年1月末出現階段性低點,近期的反彈對人民幣匯率形成支撐。五是國內庫存周期2024年初的低點未證僞,據此我們判斷人民幣趨勢性貶值或已經在2024年年中結束,隨後庫存增速反彈,但考慮到地產大周期的承壓,國內處於需求弱復甦,加之中美關稅2.0的影響,美元兌人民幣當前或步入「中樞走平的震盪周期」,而非此前的升值周期。

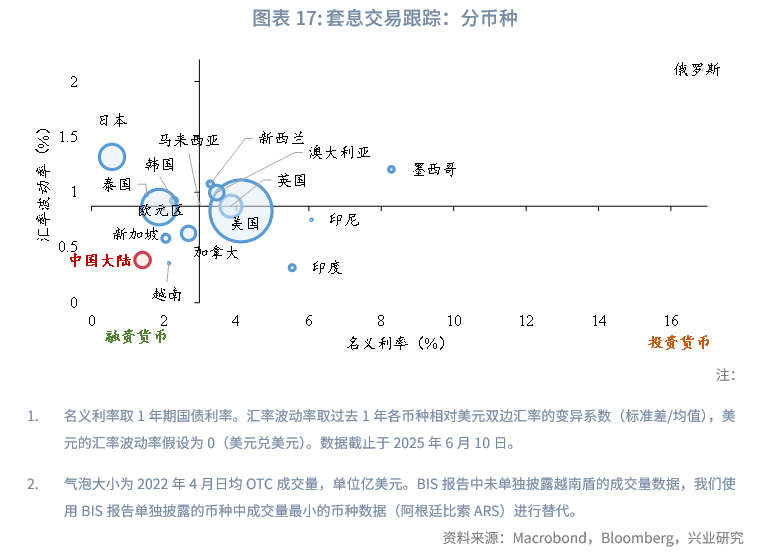

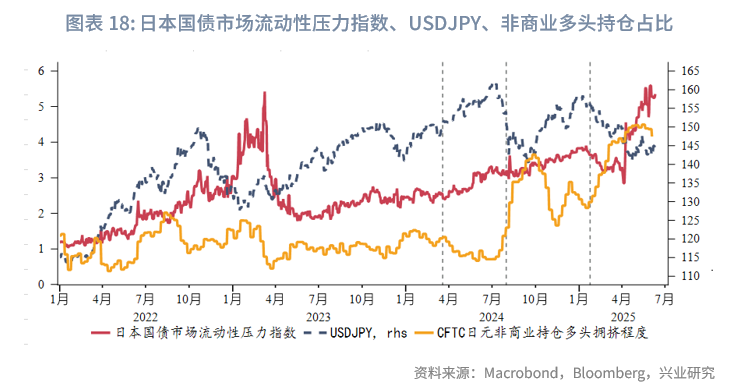

孖展屬性上,人民幣與日元各擅勝場——日元孖展成本低、人民幣匯率波動小,此外伴隨國內降息,泰銖、歐元、新加坡元等孖展屬性有所增強。截至2025年6月初,人民幣多頭負carry收斂到約-2.88%。同為孖展貨幣的日元2025年上半年錄得單邊升值,受到日元加息、恐慌時套息平倉等影響,即便5月市場擔憂日本國債市場流動性,日元僅小幅回吐漲幅。考慮到日本仍處在加息周期內,以及美元信用受損、歐元和日元資產受到追捧(2025年內日元CFTC淨多頭創歷史新高)的中長期敘事之下,我們繼續看好日元的中長期升值動能,從孖展貨幣共振的角度支持人民幣匯率。而2025年下半年,我們維持日債流動性緊張緩解後日元或將出現貶值波段的判斷,屆時人民幣大概率與日元同向波動。

2.4 微觀層面的市場超調

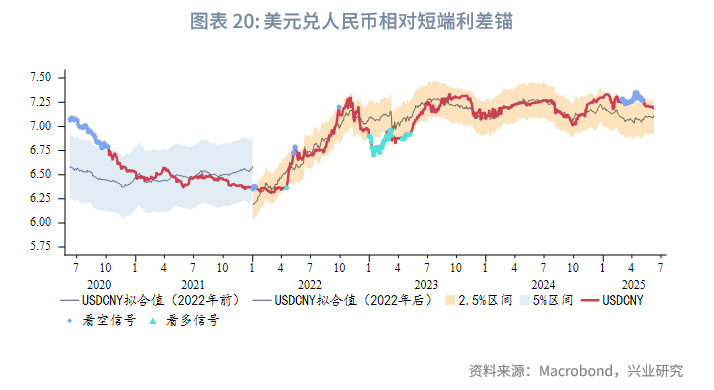

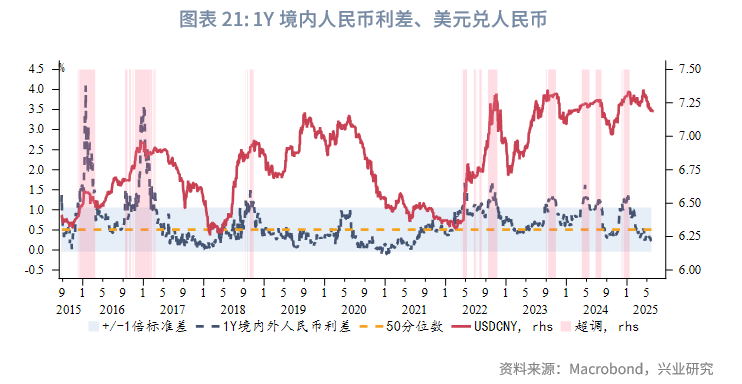

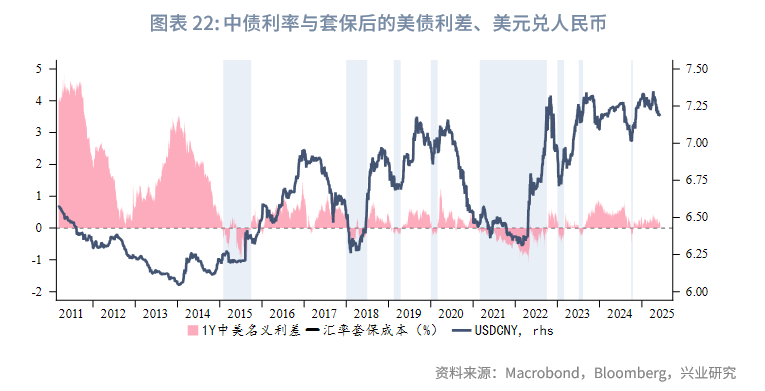

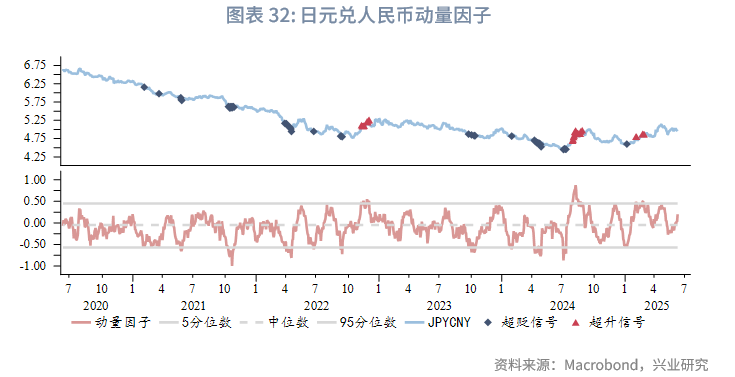

我們通過高頻微觀數據構建觀測指標,用於跟蹤美元兌人民幣短線是否超調,從而判斷短線波段的拐點。一是動量因子指標,類似技術分析,當該指標高於95%分位數或是低於5%分位數時,預示著美元兌人民幣短線上行/回落行情大概率要受阻。當前動量因子指標顯示人民幣接近升值超調。二是人民幣相對短端利差錨超調指標,2025年2月到4月期間該指標發出低估超調信號,對應美對華大幅加徵關稅時美元兌人民幣仍保持穩健,直至中美談判開啓人民幣修復低估。當前該指標處於均衡狀態。三是1Y境內外人民幣利差指標,該指標超調預示著出現預期調節的信號,美元兌人民幣上行行情可能暫告段落。四是中債和經套保後美債相對投資性價比指標,當中債投資性價比不及經完全套保後的美債時,資金傾向於境外投資,並推動美元兌人民幣進入上行波段。

2.5 總體判斷與區間預測

從上述分析可以看出,人民幣匯率影響因子衆多,互相之間方向並不一致,如何綜合考慮各因子,最終給出人民幣匯率的方向判斷呢?我們的分析如下:

對於美元兌人民幣下半年區間預測,我們的分析如下:

有效匯率作為本輪對沖關稅的關鍵,跟隨中美關稅變化而變動。我們取CFETS人民幣指數+/-4%波動區間,對應美對華關稅在當前50%基礎上再下調/上調約25%。再結合美元指數的判斷,即可得出USDCNY的取值範圍。

考慮到關稅上調會導致美元指數和CFETS人民幣指數同步回落,反之亦然,矩陣中斜對角線上的價格實現的概率更大。

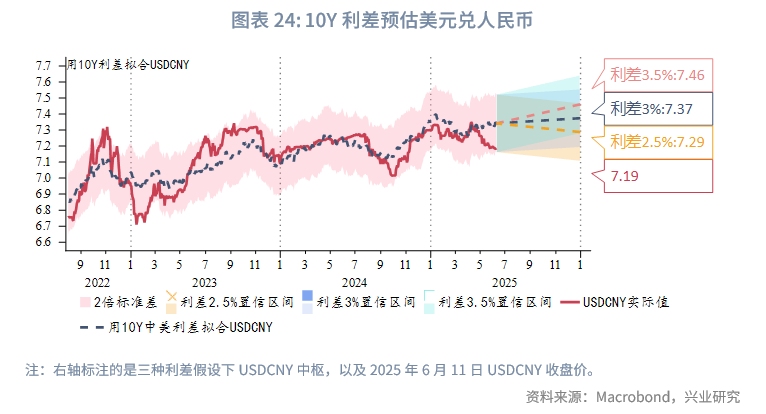

當前10Y美中利差在2.8%水平,我們考慮利差3.5%、3%、2.5%三種情形,並以10Y美中利差來擬合USDCNY雙邊匯率,即可得到USDCNY的中樞。USDCNY可能距離中樞2倍標準差(大約+/-2.5%)範圍內,例如當前USDCNY在2倍標準差下限附近。

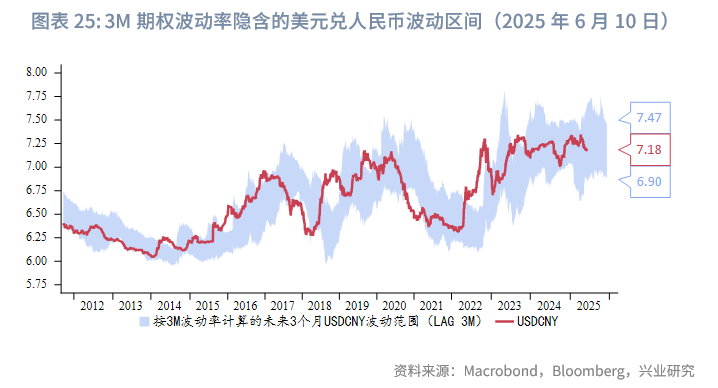

期權引伸波幅蘊藏市場對未來波動的預期,我們可以由此估算USDCNY的波動區間。期權的期限越長,波動區間越寬,我們選擇3M期權波動率作為參考。2024年加強逆周期調節後,3M期權波動率推導出的未來3個月即期匯率對於未來6個月的USDCNY依舊適用。

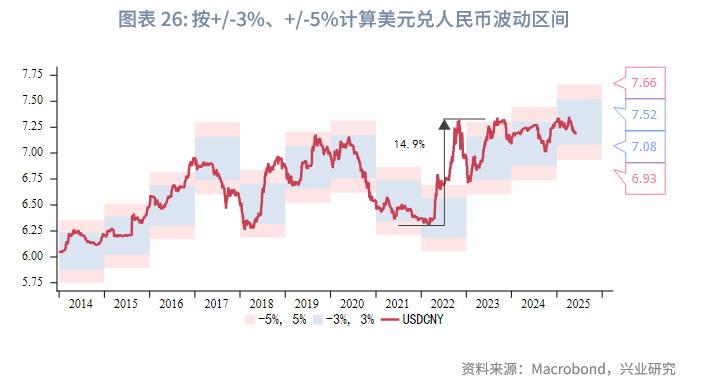

國家外匯管理局調查中企業能夠承受的匯率波動大多在+/-3%和+/-5%區間。以前一年年底USDCNY收盤價為基數計算,第二年USDCNY的波動區間也基本在這兩個區間內。2024年底USDCNY收於7.2988,據此可推算2025年波動區間。

三、人民幣兌非美貨幣展望

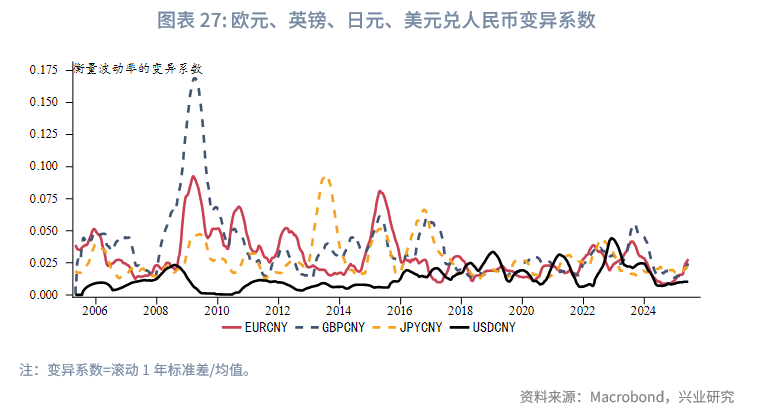

與美元兌人民幣呈現震盪行情不同,人民幣相對歐元、英鎊、日元等非美貨幣波動率更大、面臨衝擊時貶值的動能更強,因此需抓住切換risk off前非美貨幣的購匯窗口期。

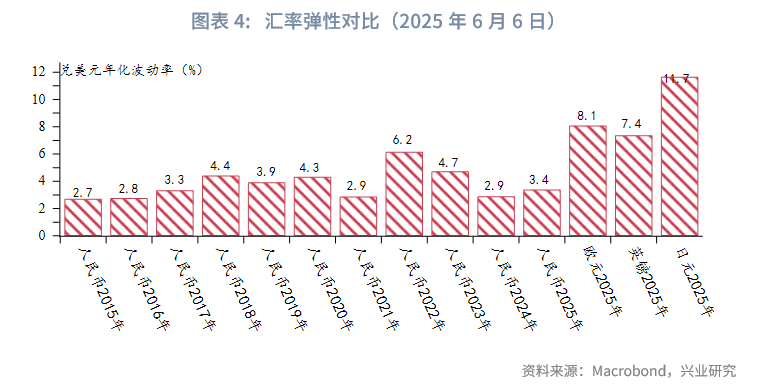

我們在「關稅2.0交易範式改變」中詳細闡述了面對特朗普政府2.0對華徵稅,有效匯率取代雙邊匯率成為對沖衝擊的首要工具。這使得人民幣相對非美貨幣的波動率要超過相對美元,我們發現2024年人民幣相對主要非美貨幣——歐元、日元、英鎊的波動率同美元一起回落,但2025年美元兌人民幣波動率維持低位的情況下,歐元、日元、英鎊兌人民幣的波動率顯著提升。

從趨勢來看,特朗普意圖整頓美國「雙赤字」、重振製造業的關稅措施實質上動搖了美元國際儲備地位。美元指數首當其中,將在長周期中修復相對含金量的高估,且可能被動削弱其避險屬性。資金對美元資產的青睞將逐漸轉移向歐系、日元等資產,動搖美國股債長牛的交易邏輯。相比較下,歐元、日元、英鎊等非美貨幣獲得中長期升值的基礎,人民幣相對美元雙邊匯率面臨關稅衝擊而不貶的原因也源於此。不過,由於國內仍面臨轉型壓力,人民幣的升值動能較歷史周期偏弱,從而使其相對歐元、日元、英鎊呈現貶值走勢。

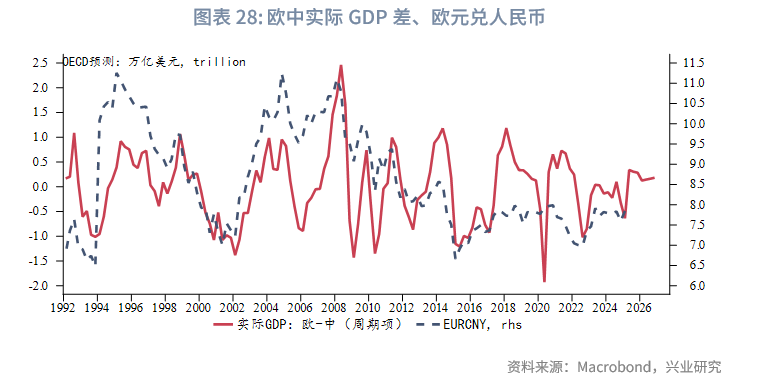

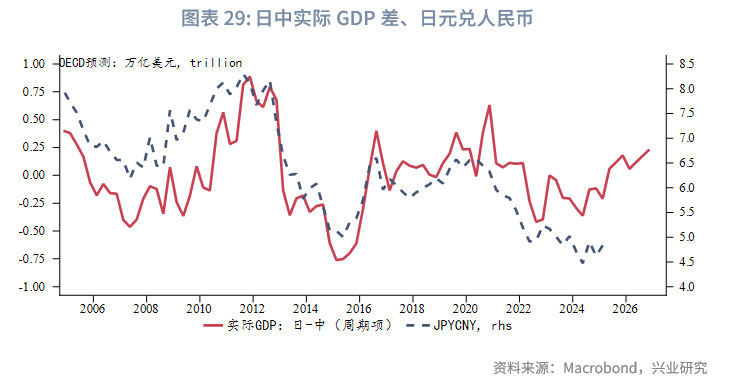

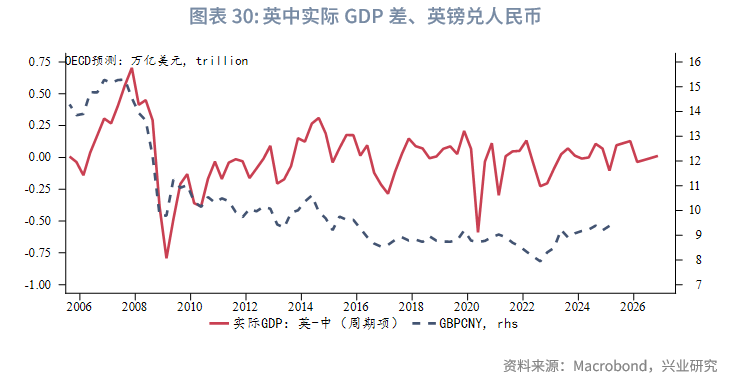

我們發現歐元、日元、英鎊兌人民幣同利差的關係並不顯著甚至脫鉤,我們構建實際GDP差(周期項)作為長期基本面指標,其與匯率走勢一致性較高,根據OECD的經濟預測,截至2026年末,升值潛力上日元兌人民幣>歐元兌人民幣>英鎊兌人民幣。

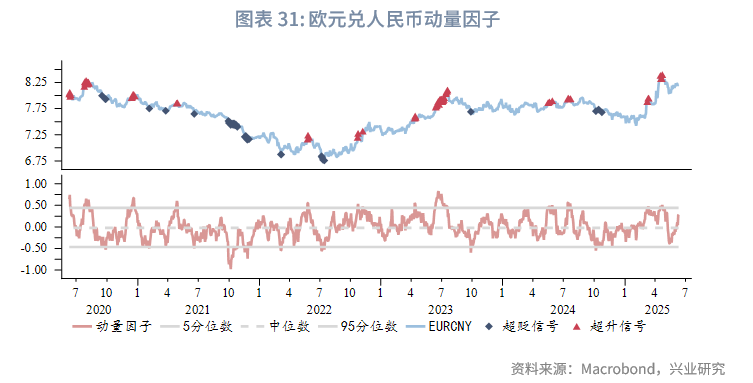

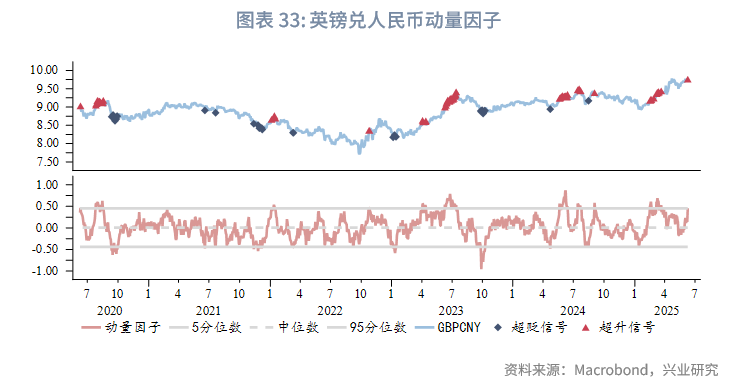

波段方面,與美元兌人民幣類似,我們使用技術分析指標——動量因子進行跟蹤,目前英鎊兌人民幣出現短線超升信號,其升值動能將暫緩,但這未必是波段反轉信號。

四、衍生品與交易策略

2025下半年境內美元流動性整體寬鬆,但美國通脹反彈背景下降息幅度有限(1~2次),人民幣1Y NCD利率目前在MLF利率下方,整體上利差對掉期的影響缺乏趨勢方向。

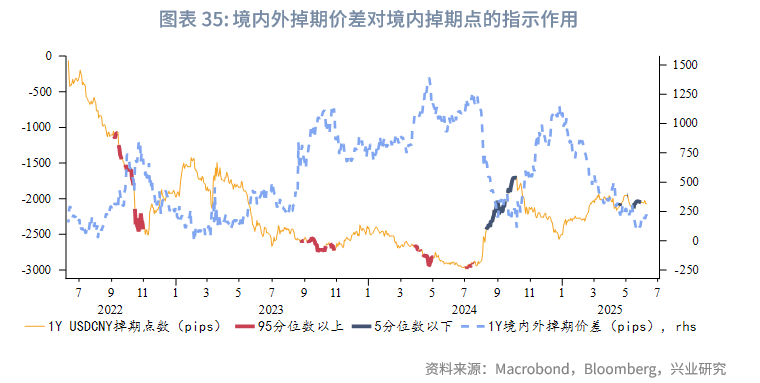

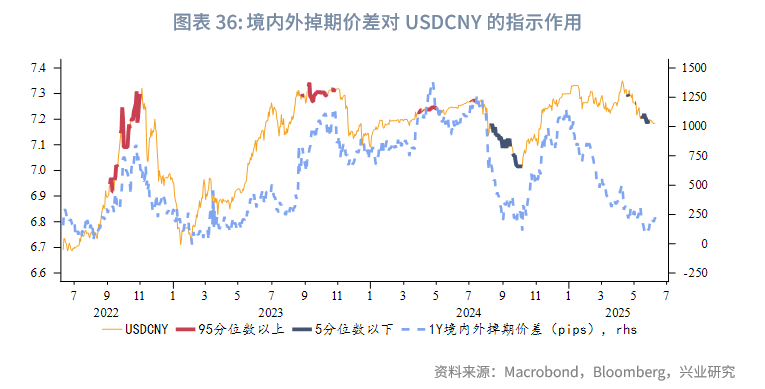

從境內外掉期價差來看,當價差進入極值時容易催生套利交易——境內外掉期價差(境外-境內)較高時,市場買入境內掉期(近結遠購),從而導致掉期點出現方向反轉。目前境內外掉期價差在5分位數附近,對於境內掉期點的影響偏下行。總體上我們預計下半年短期限掉期點延續震盪,長期限掉期存在中樞波段性下移的可能性。

此外境內外掉期價差極值對即期匯率也有信號作用,當價差低於極值區間時,美元兌人民幣傾向於上行。

交易策略方面,關稅衝擊下行情波動大、交易主題切換快、拐點難以捕捉,我們建議結匯和購匯兩個方向都需考慮敞口鎖定,切勿「賭方向」。具體來說:

短期限(例如3M以內)美元購匯敞口可以考慮提前鎖定。倘若市場未來如期切換到risk off交易邏輯,我們建議長期限和短期限的美元結匯敞口考慮進行分批次鎖定或者買權保護,結匯價格不可貪高。歐元、英鎊、日元等非美購匯敞口繼續建議提前鎖定。

產品方面,我們繼續強調期權產品的便利性。低波動率行情是買期權(買保險)的好時機。購匯方向買call能夠規避美元兌人民幣上行的風險,且風險準備金較遠期購匯更低。結匯方向買put也能夠鎖定結匯價格。美式期權和亞式期權有助於豐富套保方案。

文章來源:興業研究公衆號