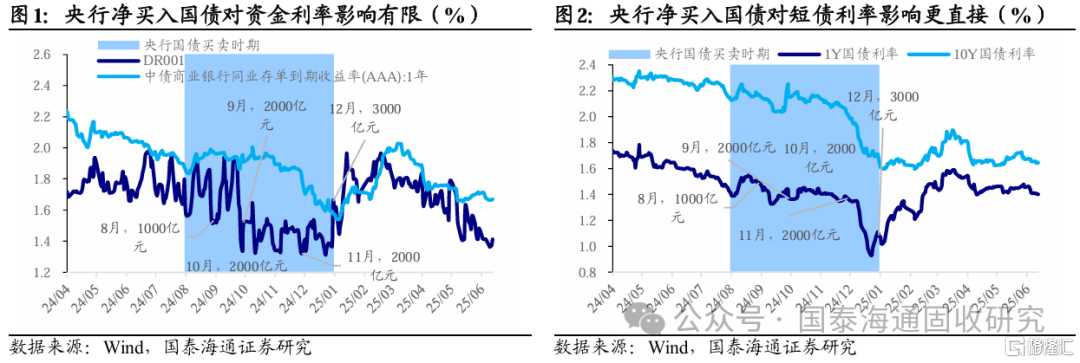

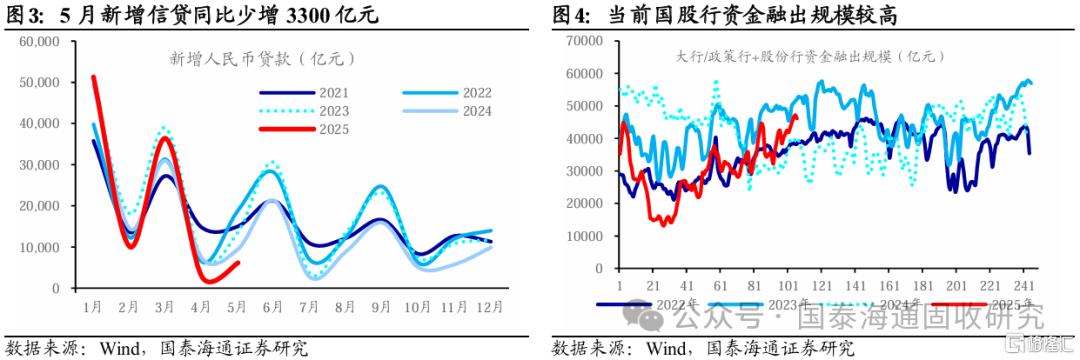

覆盤上一輪央行國債買賣,最直接的受益資產是短債,長債更多受到情緒驅動,跟隨短債利率下行。對資金面而言影響有限。1Y國債利率從24年8月20日起順暢下行,至9月13日達到1.326%的階段性低點,期間累計下行23BP;隨後雖然有短暫回調,但整體依然是在下行通道,到12月末最低達到0.9307%。長債利率則更多是情緒驅動下的跟隨式下行,在8月28日央行官網增設「公開市場國債買賣業務公告」欄目進行預熱時,長債反應尚且有限,直至8月末纔開始明顯下行,10Y國債利率從8月27日的2.1903%下行至9月23日的2.0381%,期間累計下行15BP。對資金面而言,24年9月DR001均值較8月僅下降了2.19BP,1Y期同業存單利率更是上行了1.12BP。

立足當下,我們認為央行即使重啓國債買賣,對債市的影響也預計有限。①歷史經驗已經表明,央行買入國債僅對短債有直接利好,對資金面影響有限。那麼,市場所期待的「買入國債→資金利率下行→存單利率下行→長債利率下行」傳導鏈條就未必成立。②從曲線管理和資金投放角度來看,當前重啓國債買賣的必要性有限,預計規模不會很大。2024年長債風險引發監管關注,央行開展國債買賣實際上也是一種做陡曲線的手段,而當前債市並沒有此類問題。即使從資金投放的角度進行考量,央行近期已通過其他工具釋放了大量流動性,使得通過國債買入來投放資金的意義更為有限:5月在已經通過降準釋放1萬億元長期資金的基礎上,央行還通過MLF操作實現淨投放3750億元;6月全月買斷式逆回購將淨投放2000億元。③當前債市情緒較2024年中更為謹慎,若無實質性做多因素出現,僅憑國債買賣重啓這種「發令槍」信號或難以驅動債市行情。

債市破局最直接的驅動力、也是我們建議在節奏上把握的觀察點,在於資金利率的實際下行節奏。現階段資金寬鬆已逐步兌現,傳導鏈條的桎梏在於存單。前期市場擔憂存款利率調降引發資金出表,但進入6月,DR001利率已回落至政策利率下方,且央行持續呵護流動性的意願明顯增強。此外,貸款需求仍待提振,後續銀行資金融出規模預計不會太低。當前傳導鏈條的桎梏在於存單,1Y期同業存單利率依然橫盤在1.66%-1.67%區間內,我們認為原因在於銀行有提前準備流動性、以備季末監管指標考覈等需求。隨着季末時點臨近,我們認為存單收益率下破1.6%的可能性較大。帶動10Y國債利率逼近前低。若7月降息預期升溫,利率有突破前低的可能。

整體行情判斷上,我們繼續認為2025年利率全年低點或出現在三季度前半段,建議及時把握博弈機會,6月是從票息向流動性轉換的關鍵過渡期。策略上,換倉兼顧票息和流動性的品種性價比或更高,推薦10年、30年利率債老券、10年期非國開政金債和信用債ETF,後續可逐步換為各類活躍券。風險提示:流動性超預期收緊;經濟修復大幅加速;債券供給放量。

注:本文來自國泰海通證券發布的《債市如何破局:輕買入國債「形式」,重資金寬鬆「實質」》,報告分析師:唐元懋、藏多、孫越