主要觀點

本周債市繼續震盪走強,長債相對下行幅度略高。本周資金繼續保持寬鬆,資金價格繼續低位運行。債券利率震盪下行,10年和30年國債分別累計下行1.1bps和2.7bps至1.64%和1.85%。長債利率下行幅度略高於短債。而信用債則基本震盪,各期限二永利率基本與上周持平,城投利率小幅下行,1年AAA存單利率小幅下行0.8bps至1.67%。

近期利率下行過程中,可能與基金持續買入有關,而銀行表現相對剋制。季末銀行行為會有季節性變化,可能成為當前市場的主要決定力量。隨着交易型機構逐漸兌現做多空間,那麼市場繼續走強,交易驅動力有可能來自何方呢?

我們認為,近期市場能否有效向下突破,從交易角度來看關鍵在於銀行。近期銀行交易行為可能相對剋制,預計主要是在季末指標壓力之下的季節性行為。雖然說相對於一季度,銀行盈利壓力緩解,拋券兌現浮盈壓力有限。同時,負債端壓力的緩和也降低了銀行拋券彌補負債缺口的壓力。但上半年,銀行的久期壓力提升,導致銀行在季末存在一定調整持倉來平衡久期壓力的可能。另外,銀行流動性指標等壓力也會導致銀行減持存單等資產。

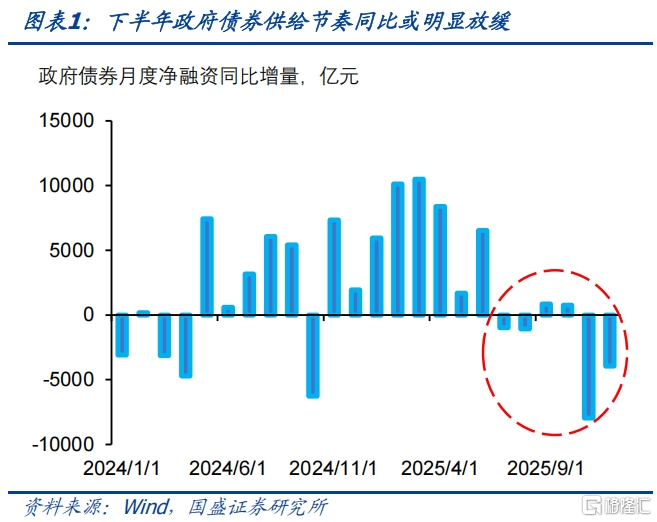

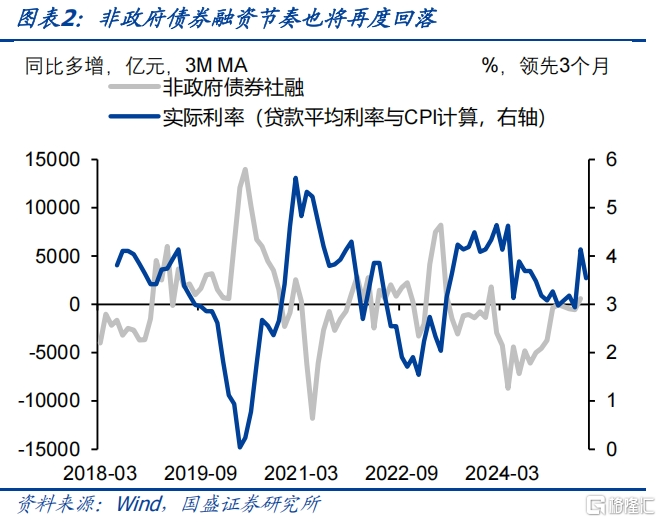

而從資產供需來看,後續銀行可能更多面臨缺資產加劇狀況。從資產供需情況來看,後續資產供給節奏放緩,資金持續寬鬆,將會增加銀行「資產荒」的狀況。從資產端來看,由於上半年政府債券發行節奏較快,下半年政府債券供給節奏預計會放緩,特別是從按年多增的角度來看,政府債券或在3季度進入按年少增階段。而由於前期信貸加快投放以及實際利率上升,信貸節奏也有所放緩。2季度4、5月份新增信貸按年少增,就是信貸節奏放緩的反應。

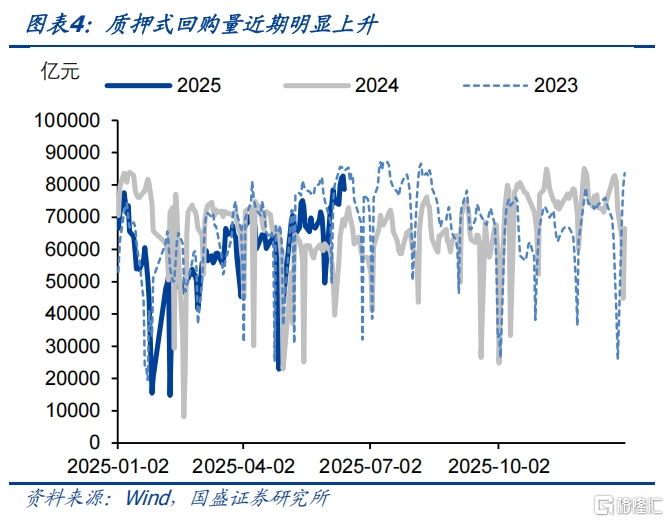

資產供給放緩的同時,銀行負債壓力緩和,資金保持寬鬆。雖然有存款利率調降,但理財、貨基等其他資產收益率也在下降,因而銀行存款外流壓力相對有限。5月銀行存款增加2.18萬億,其中居民存款增加4700億元,這與過去幾年5月平均水平相當,顯示並未出現明顯的存款流出效應。而央行對流動性呵護增強,在6月5日宣佈將開展1萬億買斷式回購之後,本周五再度宣佈將開展4000億元買斷式回購。從結果來看,資金保持寬鬆,大行持續增加融出規模,本周銀行間質押式回購交易量一度上升至8萬億以上,與2023年高位時期持平。

因此,資產荒環境之下,銀行或難以持續減持債券,隨着季末衝擊的漸退,銀行有望再度增配,成為新的債市做多力量。雖然近期銀行減配債券,但隨着資產荒情況的持續,銀行也無法持續地減配債券。負債端穩定的增長以及資產端信貸等資產供給的下降,使得銀行不得不增加債券配置,在一級發行節奏放緩的環境下,從二級市場增配的需求有望上升。而銀行從當前大量減配轉為增配,則可能成為市場新的做多力量,甚至可能成為債市突破點位的關鍵。

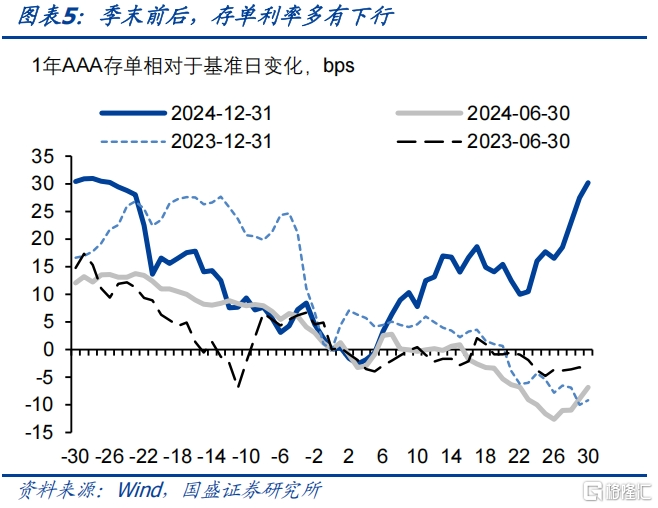

從以往經驗來看,這種季末衝擊過後短端利率下行更為確定,但當前環境下,短端下行之後,長端空間也將隨之打開,因而利率可能是整體曲線的下移。從以往經驗來看,半年末或者年末前後,存單利率大概率都會下移,而且從時點來看,這種下行更多是在半年末或年末前一兩周展開。而長端這種季節性特徵並不明顯。但我們認為,當前環境下,短端利率下行之後,長端空間也將隨之打開,曲線有望整體下移。

利率有望再創新低,當前或是增配機會。基本面變化將驅動未來廣譜利率的下行,雖然時間有先後,但在各類固定收益資產上將都體現,目前貸款、存款、貨基、保險等各類資產收益均低於年初,意味着廣譜利率明顯低於年初,這是利率突破前低的基礎。結合當前政府債券供給節奏以及後續孖展需求變化,以及債市穩定的配置需求,我們認為利率有望開始新一波下行。季末資金衝擊過後,疊加央行對資金的呵護,市場供需結構將改善,甚至存在再現資產荒的可能。而季末衝擊漸退之後,銀行開始增配可能成為新的驅動利率下行的力量,並推動債券利率創新低。而參考以往經驗,下行行情有望在6月中下旬開始,因而當前或是增配機會。本輪10年國債依然有望下至1.4%-1.5%水平。

風險提示:外部風險超預期;貨幣政策超預期;風險偏好恢復超預期。

報告正文

本周債市繼續震盪走強,長債相對下行幅度略高。本周資金繼續保持寬鬆,資金價格繼續低位運行。債券利率震盪下行,10年和30年國債分別累計下行1.1bps和2.7bps至1.64%和1.85%。長債利率下行幅度略高於短債。而信用債則基本震盪,各期限二永利率基本與上周持平,城投利率小幅下行,1年AAA存單利率小幅下行0.8bps至1.67%。

近期利率下行過程中,可能與基金持續買入有關,而銀行表現相對剋制。季末銀行行為會有季節性變化,可能成為當前市場的主要決定力量。隨着交易型機構逐漸兌現做多空間,那麼市場繼續走強,交易驅動力有可能來自何方呢?

我們認為,近期市場能否有效向下突破,從交易角度來看關鍵在於銀行。近期銀行交易行為可能相對剋制,預計主要是在季末指標壓力之下的季節性行為。雖然說相對於一季度,銀行盈利壓力緩解,拋券兌現浮盈壓力有限。同時,負債端壓力的緩和也降低了銀行拋券彌補負債缺口的壓力。但上半年,銀行的久期壓力提升,導致銀行在季末存在一定調整持倉來平衡久期壓力的可能。另外,銀行流動性指標等壓力也會導致銀行減持存單等資產。

而從資產供需來看,後續銀行可能更多面臨缺資產加劇狀況。從資產供需情況來看,後續資產供給節奏放緩,資金持續寬鬆,將會增加銀行「資產荒」的狀況。從資產端來看,由於上半年政府債券發行節奏較快,下半年政府債券供給節奏預計會放緩,特別是從按年多增的角度來看,政府債券或在3季度進入按年少增階段。而由於前期信貸加快投放以及實際利率上升,信貸節奏也有所放緩。2季度4、5月份新增信貸按年少增,就是信貸節奏放緩的反應。

資產供給放緩的同時,銀行負債壓力緩和,資金保持寬鬆。雖然有存款利率調降,但理財、貨基等其他資產收益率也在下降,因而銀行存款外流壓力相對有限。5月銀行存款增加2.18萬億,其中居民存款增加4700億元,這與過去幾年5月平均水平相當,顯示並未出現明顯的存款流出效應。而央行對流動性呵護增強,在6月5日宣佈將開展1萬億買斷式回購之後,本周五再度宣佈將開展4000億元買斷式回購。從結果來看,資金保持寬鬆,大行持續增加融出規模,本周銀行間質押式回購交易量一度上升至8萬億以上,與2023年高位時期持平。

因此,資產荒環境之下,銀行或難以持續減持債券,隨着季末衝擊的漸退,銀行有望再度增配,成為新的債市做多力量。雖然近期銀行減配債券,但隨着資產荒情況的持續,銀行也無法持續地減配債券。負債端穩定的增長以及資產端信貸等資產供給的下降,使得銀行不得不增加債券配置,在一級發行節奏放緩的環境下,從二級市場增配的需求有望上升。而銀行從當前大量減配轉為增配,則可能成為市場新的做多力量,甚至可能成為債市突破點位的關鍵。

從以往經驗來看,這種季末衝擊過後短端利率下行更為確定,但當前環境下,短端下行之後,長端空間也將隨之打開,因而利率可能是整體曲線的下移。從以往經驗來看,半年末或者年末前後,存單利率大概率都會下移,而且從時點來看,這種下行更多是在半年末或年末前一兩周展開。而長端這種季節性特徵並不明顯。但我們認為,當前環境下,短端利率下行之後,長端空間也將隨之打開,曲線有望整體下移。

利率有望再創新低,當前或是增配機會。基本面變化將驅動未來廣譜利率的下行,雖然時間有先後,但在各類固定收益資產上將都體現,目前貸款、存款、貨基、保險等各類資產收益均低於年初,意味着廣譜利率明顯低於年初,這是利率突破前低的基礎。結合當前政府債券供給節奏以及後續孖展需求變化,以及債市穩定的配置需求,我們認為利率有望開始新一波下行。季末資金衝擊過後,疊加央行對資金的呵護,市場供需結構將改善,甚至存在再現資產荒的可能。而季末衝擊漸退之後,銀行開始增配可能成為新的驅動利率下行的力量,並推動債券利率創新低。而參考以往經驗,下行行情有望在6月中下旬開始,因而當前或是增配機會。本輪10年國債依然有望下至1.4%-1.5%水平。

風險提示:外部風險超預期;貨幣政策超預期;風險偏好恢復超預期。

注:本文節選自國盛證券研究所於2025年6月15日發布的研報《新的做多力量會來自何方?》,分析師:楊業偉 S0680520050001