炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

郭磊宏觀茶座 廣發證券資深宏觀分析師 陳禮清 博士

報告摘要

第一,在不同的宏觀環境下有效控制風險,降低波動率、取得相對穩健的回報成為資產管理市場越來越主流的訴求。前期報告《解讀「全天候」策略》是我們對這一問題進行探討的序章。與傳統普通資產風險平價模型不同,「全天候」更精準的定位是「宏觀因子」風險平價,「全天候」策略穿越周期的實現路徑是均衡化「宏觀因子」。傳統配置模型並不會根據宏觀場景的變化而及時調整權重,在市場遭遇極端衝擊時,其分散風險的功能往往被大幅削弱。比如流動性危機發生時,資產面臨系統性的拋壓,尾部風險會大幅推升資產之間的相關性,傳統配置模型就會失效。而「宏觀因子」相較普通大類資產相關性更低,可以更有效地實現「降維」、歸因,及權重調整。本文嘗試將類似「全天候」的因子配置模式在中國市場中落地,擴展出適合國內市場的宏觀因子,構建本土化的宏觀因子風險平價配置框架。

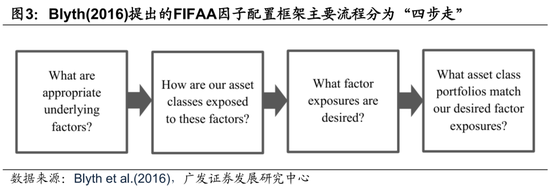

第二,搭建宏觀因子配置框架要做哪些工作?我們參照對哈佛捐贈基金(HMC)影響較大的Blyth(2016)的研究,分成四步:一是「篩選因子」,宏觀因子的「適配度」直接決定了後續進行平價優化是否真正識別和分散了風險。二是「計算風險暴露」,即搭建「因子」與「資產」的量化橋樑,利用線性迴歸模式測算出資產對因子的風險暴露程度。三是「確定」目標風險暴露,即先按照某一法則或偏好確定對各因子風險暴露多少是合適的;四是「匹配」目標風險暴露,即利用最優化框架反推資產權重。

第三,構造宏觀因子的主流做法分為三種。方式一是直接用低頻經濟數據,比如GDP、PPI等,這種做法經濟意義比較直觀,但對資產價格的解釋存在時變性;方式二是主成分分析降維(PCA),這種做法簡便、客觀、更具因子分散效果,但不穩定、經濟意義弱、權重不唯一;方式三是通過迴歸的方法擬合出更高頻的宏觀因子,這種做法高頻、可交易,但需要先設定宏觀維度,事先構建低頻因子作為錨,複雜度較高。我們在上述三種方法的基礎上做出改進,結合上述幾種方法優點,構造更靈敏的宏觀因子。我們的方法可總結為「定維度、篩資產、高頻化」三個步驟。具體而言,我們利用PCA識別宏觀維度,利用資產多空模擬組合進行「高頻化」,利用因子多寡分層次設計「輕量化」(類全天候)、「三維度」(M1-BCI-PPI框架)、「廣譜性」(多因子)三套宏觀因子平價方案。

第四,在上述思路的基礎上,借鑑Kelly(2014)的做法,我們對自2017年至今的股債商匯共10種大類資產日收益率數據進行主成分降維,發現前六大主成分、前七大主成分分別解釋了資產價格波動的82%、89%。通過各主成分在資產上的載荷係數方向與大小比較,我們發現在不包含美股的大類資產組合中,國內增長、通脹、利率、匯率、信用是核心的五大宏觀風險;若包含美股,再額外加入海外經濟風險因子。我們從經濟邏輯出發構造原始低頻(月頻)宏觀因子,以M1、BCI、PPI分別作為流動性、增長、通脹因子的代理變量。出於穩健性考量,我們亦嘗試綜合PMI與BCI兩個景氣指標來豐富「增長維度」,通過拆分消費品通脹(融合CPI按年與BCI消費品前瞻指數)與工業品通脹(融合PPI按年與BCI中間品前瞻指數)來細化「通脹維度」。

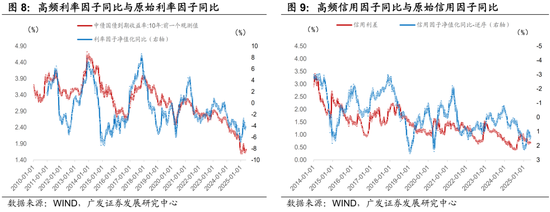

第五,接下來,如何將「低頻」宏觀因子轉化為「高頻」因子體系?我們借鑑因子模擬(Factor Mimicking)法。首先是以資產價格收益率為自變量,低頻宏觀因子為因變量進行逐步單變量一元迴歸,篩選與每個維度因子強相關的大類資產。然後是「高頻化」合成。我們構建了滾動窗口期的多元領先滯後迴歸模型,將歸一化處理後的迴歸係數與高頻資產價格周按月或日按月交乘,得到高頻宏觀因子。以增長因子為例,模擬組合為做多螺紋鋼期貨、恒生指數、南華滬銅指數;而工業通脹因子的高頻模擬組合為做多CRB工業原料現貨指數、螺紋鋼期貨、WTI原油期貨以及沽空中證國債及政策性金融債7-10年。通過資產多空模擬組合獲得了8個可供使用的宏觀高頻因子池,即利用迴歸方式將「不可交易」的宏觀原始指標轉化為「高頻、具有擬合度、可交易」的宏觀因子收益率。

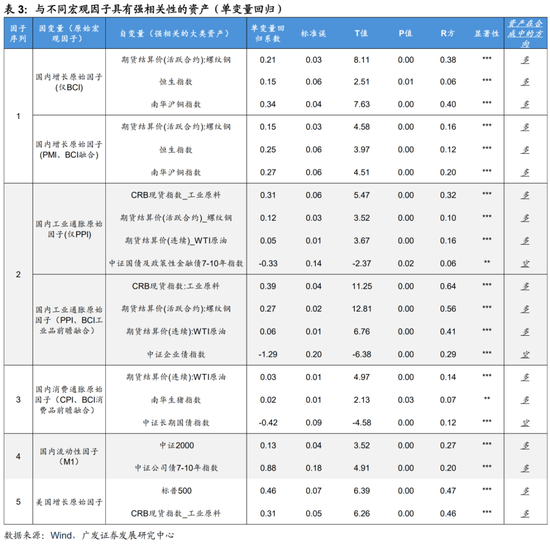

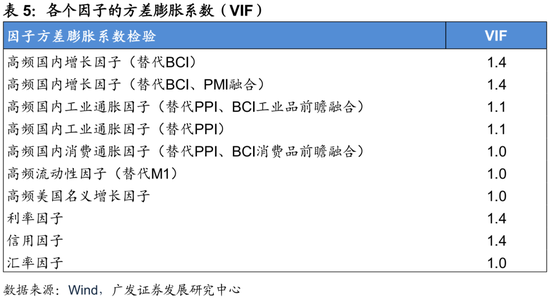

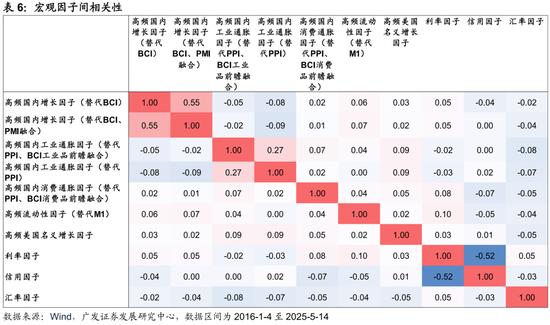

第六,然後,如何搭建「因子」與資產的橋樑?我們利用資產收益率對各因子收益率進行時序線性迴歸,得到資產對因子的風險暴露矩陣。該矩陣直觀顯示了資產對不同宏觀變量的敏感度。我們的估計方式為帶約束的穩健OLS迴歸,並且使用滾動窗口與隨機重抽樣方式確定係數,以便於捕捉敏感度的時變動態特徵。首先上述因子均通過了低多重共線性檢驗,各因子的方差膨脹係數(VIF)均處於1.0~1.5之間(顯著小於5),並且因子間相關係數較低,多數絕對值小於0.1。其次矩陣係數顯示,大盤股(滬深300為代表)相對中盤股(中證500為代表)對經濟增長更敏感,而中盤股對流動性環境更敏感;恒生指數有相似特徵,並且對匯率因子(美元指數日收益率)有着一定負向暴露;標普500對美國經濟因子有顯著正向暴露等。方程的R方大小表示因子體系對某一資產價格的解釋力度。股債資產的R方較大(利率債為0.93、企業債為0.57、滬深300為0.6、中證500為0.86),表明宏觀主導驅動的特徵較明顯。倫敦金現、布倫特原油期貨、美元兌人民幣中間價相對靠後,R方分別為0.48、0.43、0.44,表明除宏觀因子體系以外的特質性因子亦會參與定價,比如OPEC+增產節奏、地緣風險,逆周期調節因子等。通過風險暴露矩陣的「橋樑」,我們將「因子」代替「資產」的角色代入前期報告中的風險平價框架,獲得符合「每一因子對整個組合的風險貢獻相等」條件下的資產配置比例。

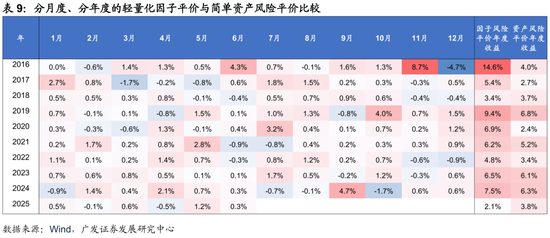

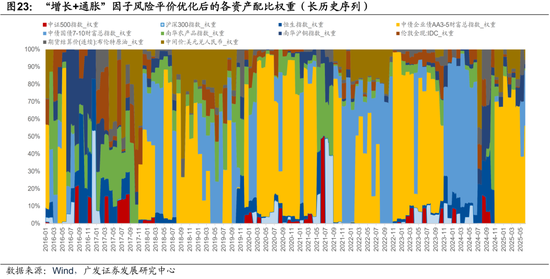

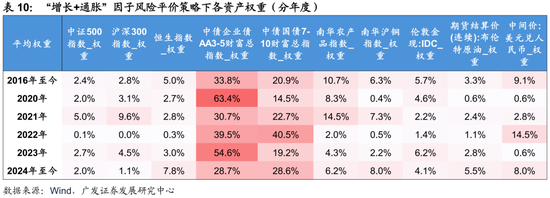

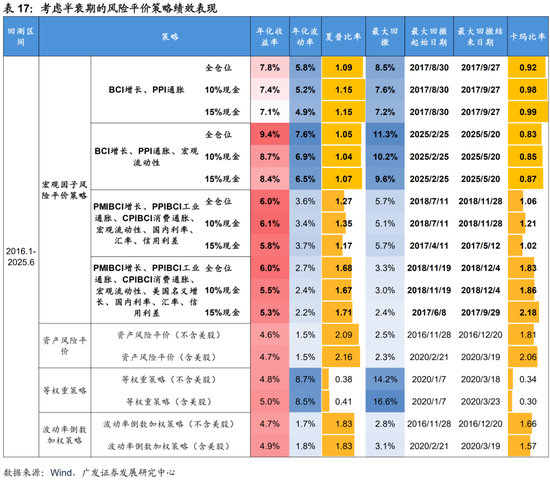

第七,首先是「輕量化」方案。由於多資產收益率被壓縮至「增長、通脹」兩因子,該風險平價框架較為簡潔。回測結果顯示「增長、通脹」因子風險平價給出了一個不加槓桿的更優收益實踐方式。2016年以來,該方案年化收益7.7%,年化波動率5.4%,夏普比率1.14,最大回撤8.5%。而相同資產、相同時段,運用簡單資產維度的風險平價策略、全資產等權重策略、波動率倒數加權的策略年化收益分別為4.6%、4.8%、4.7%,年化波動率分別為1.5%、8.7%、1.7%,夏普比率分別為2.09、0.38、1.83,最大回撤分別為2.5%、14.2%、2.8%。從上述結果來看,簡單的資產風險平價組合雖然仍具有最高夏普,但穩健有餘,彈性不足,也正因此,簡單資產維度風險平價往往需要依賴「加槓桿」來放鬆一定波動率約束,來獲得增厚收益;而「增長、通脹」因子平價策略收益率的提升在沒有槓桿的情況下進行,並且沒有帶來波動率的大幅度提升,年化波動率均維持在5%附近,兼顧了收益與風險。從明細權重橫向看,由於模型仍基於「風險平價」框架,波動率更低的債性資產仍在長時間序列上佔大頭。自2016年以來債券資產平均權重為54.6%,其中利率債佔比為20.9%,信用債佔比為33.8%;權益資產平均權重為10.2%,其中A股資產平均權重為5.2%,港股資產平均權重為5.0%;商品資產平均權重為20.3%;黃金資產平均權重為5.7%。縱向看,近年A股、港股資產的權重提示有所上升,分別自2022年的0.1%、0.3%年均權重上升至2024年以來的3.1%、7.8%;而債券資產權重有所回落;黃金資產權重則有所上升。

第八,然後是「三維度」方案。「M1-BCI-PPI」三因子風險平價策略2016年以來的年化收益為9.0%,年化波動率為7.8%,夏普比率為0.96,與「BCI-PPI」的輕量化配置模型基本相當,但收益更具優勢。該策略優勢主要集中在2016年-2019年,2020年以來與簡單資產風險平價的收益基本相當。若拆分通脹為「工業通脹、消費通脹」,則在2020年以來同樣具有8.4%的年化收益,主要在於規避了2020年上半年的大類資產價格較明顯回調的風險。從資產明細權重來看,該模型在各個資產的分配權重與「增長+通脹」雙輪模型大體一致,但更為分散。債性資產仍佔相對大頭,但有所下降,2016年以來債券資產平均權重為47.8%(輕量化模型中的佔比為54.6%);權益資產中港股資產權重增加,平均為8.8%(輕量化模型中的佔比為5.0%)。商品資產佔比亦有所增加,「南華農產品+南華滬銅+原油」平均權重為24.9%(輕量化模型中的佔比為20.3%)。縱向規律與輕量化模型近似,近年A股、港股資產、黃金等權重同樣提示上升,債券資產權重有所回落。

第九,然後是「廣譜性」方案。從策略回測結果來看,不考慮「美國名義增長因子」的宏觀多因子風險平價策略自2016年以來的年化收益為7.5%,年化波動率為4.0%,夏普比率為1.49。收益與輕量化配置模型相近,略低於三因子配置模型,但夏普更具優勢(1.49 > 1.14 > 0.96)。若加入標普500,在收益與波動率均有所下降,夏普比率保持在1.4附近。值得注意的是,近年來在國內運用多因子平價與簡單資產平價的差異趨於減小,這可能反映了近年來國內股債、商品、黃金等多資產因主要受宏觀因素驅動而本身就能反映某一類宏觀風險,資產間的相關性趨於下降。換言之,近年以國內股債融合黃金、商品等的大類資產池本身就對「風險平價」配置框架的適用性上升。從橫截面上看權重,因子考察維度更多後,配置框架更接近「簡單資產風險平價」框架,債券類資產佔比重新上升,自2016年以來的佔比是61.9%;權益類資產的佔比下降到了5%附近。縱向規律上也略有不同,近年權益資產權重變化不大,債券資產權重有所下降。簡而言之,對於整個策略的波動而言,多因子風險平價配置模型讓策略回報在時序維度更穩健、更分散;但在資產橫向配比維度,而且因為債性資產的「低波」優勢,重新給予更集中的權重。這也是在策略效果比較中,我們看到它波動率更低,具有三套因子配置模型中最高夏普(1.49 > 1.14 > 0.96)的原因。

第十,簡單總結宏觀因子風險平價框架。因子並不是越多越好,因子體系亦不是越複雜越有效,選擇哪一種方式,應與當下的宏觀環境、資產定價範式以及投資者在意的側重點相互適配。僅有「增長、通脹」因子的「輕量化」的類全天候配置框架簡潔,並且更具收益優勢,部分解決了簡單的資產風險平價組合穩健有餘、彈性不足,需要依賴於「加槓桿」放鬆波動率約束才能獲得增厚收益的問題。「三維因子」風險平價框架進一步放鬆了對夏普比率的要求,收益更具優勢,資產配比更為分散。更具廣譜性的宏觀多因子配置框架的完整性更高,考慮風險層次更多,具有更高的夏普優勢,但也由於風險考慮更多,平價優化後的資產配比上反而更向債性資產集中,收益優勢並不明顯,近年表現與簡單資產風險平價趨於一致。

第十一,最後,宏觀因子風險平價框架有值得思考和改進的三個方向:一是該方案簡化大類資產是宏觀因子的線性函數,「線性」假設在未來值得商榷;二是高頻化宏觀因子過程存在缺陷,方法論從「因子投資」得到借鑑,但單一市場具有定價的統一性,拓寬至大類資產維度,直接用統一的多空模擬組合來表達各個資產世界裏面的某一個宏觀因子可能有待改善;三是風險暴露矩陣的估計似乎面臨「動態性」與「穩健性」的互斥關係,如何兼顧平衡兩者亦值得思考。

報告簡版

(簡版13158字)

第一

在不同的宏觀環境下有效控制風險,降低波動率、取得相對穩健的回報成為資產管理市場越來越主流的訴求。前期報告《解讀「全天候」策略》是我們對這一問題進行探討的序章。與傳統普通資產風險平價模型不同,「全天候」更精準的定位是「宏觀因子」風險平價,「全天候」策略穿越周期的實現路徑是均衡化「宏觀因子」。傳統配置模型並不會根據宏觀場景的變化而及時調整權重,在市場遭遇極端衝擊時,其分散風險的功能往往被大幅削弱。比如流動性危機發生時,資產面臨系統性的拋壓,尾部風險會大幅推升資產之間的相關性,傳統配置模型就會失效。而「宏觀因子」相較普通大類資產相關性更低,可以更有效地實現「降維」、歸因,及權重調整。本文嘗試將類似「全天候」的因子配置模式在中國市場中落地,擴展出適合國內市場的宏觀因子,構建本土化的宏觀因子風險平價配置框架。

資產和因子的關係類似於食物與營養元素(Andrew Ang,2010)。組合收益本質是承擔市場中不同風險而獲得的補償(Sharpe, 1964; Lintner, 1965; Ross, 1976)。因子風險平價(Factor Risk Parity)其首次作為學術概念系統論述出現在Attilio Meucci 2009年的論文中,其通過主成分分析(PCA)提取資產收益協方差矩陣在統計意義上不相關因子,並以此構建分散性的投資組合。Qian(2012、2016)亦指出風險平價模型的重點應是「風險」,而不是平價公式,對「風險」的理解該回到更為本質的「宏觀」層面,而不是簡單的資產波動率。

在前期報告《解讀「全天候」策略》中,我們借鑑錢恩平(2005)的做法嘗試構建了基於國內ETF(資產維度)的風險平價模型,該模型通過將每類資產在組合中的風險貢獻度均等化來優化組合夏普,再通過槓桿來提升年度收益,最終在目標波動率為6%的約束下,基於傳統的資產風險平價組合可以獲得自2015年以來6.4%的年化收益,0.92的夏普比率。

資產間的低相關性是傳統配置模式能獲得「免費午餐」的核心要素。而在實際操作中,當市場遭遇極端衝擊,出於流動性的考慮,多類資產可能面臨系統性的拋壓,進而尾部風險推升資產相關性大幅度上升,傳統配置模式的分散性就會失效。「宏觀風險因子」相較普通大類資產相關性亦更低,同時這是一個「化繁為簡」的過程。從數理上看,該過程將涵蓋較多資產數量的資產空間降維至更小更具共性的幾個因子空間。

因子配置模型還可以做到更好地歸因,一方面輔助分解收益來源,另一方面,我們還可以主觀根據對未來的宏觀場景的預判調整資產權重,而傳統基於資產的配置方式僅從資產的風險收益特徵出發,資產權重調整並不能反映宏觀變化。

第二

搭建宏觀因子配置框架要做哪些工作?我們參照對哈佛捐贈基金(HMC)影響較大的Blyth(2016)的研究,分成四步:一是「篩選因子」,宏觀因子的「適配度」直接決定了後續進行平價優化是否真正識別和分散了風險。二是「計算風險暴露」,即搭建「因子」與「資產」的量化橋樑,利用線性迴歸模式測算出資產對因子的風險暴露程度。三是「確定」目標風險暴露,即先按照某一法則或偏好確定對各因子風險暴露多少是合適的;四是「匹配」目標風險暴露,即利用最優化框架反推資產權重。

Blyth(2016)提出了「基於因子的靈活資產配置模型」(Flexible Indeterminate Factor-based Asset Allocation, FIFAA),併成為哈佛捐贈基金(Harvard Management Company, HMC)在2015年9月之後轉向「因子化思維」的策略載體。從事後回溯來看,在FIFAA策略模式下,哈佛捐贈基金近十年、近五年的平均年度回報分別為8.1%、10.4%。

「篩選因子」是選擇及生成適合本土大類資產的宏觀因子。宏觀因子的「適配度」直接決定了後續進行平價優化是否真正識別和分散了風險。「計算風險暴露」,通常是利用線性迴歸模式測算出資產對因子的風險暴露程度。

「確定目標風險暴露」,即按照某一法則或偏好確定對各因子風險暴露多少是合適的,若是採用因子風險平價思路,該步驟是通過「各個因子對組合的風險貢獻度一致」這一優化過程來設定目標風險暴露。

「匹配目標風險暴露」,若第三步的目標因子風險暴露為主觀設定,則該步驟為利用最優化框架(如Blyth最優化框架、Greenberg最優化框架)反推出資產權重;若為因子風險平價,則直接根據符合因子風險平價條件與風險暴露矩陣重新回到資產層面確定組合內部的資產配比。

第三

構造宏觀因子的主流做法分為三種。方式一是直接用低頻經濟數據,比如GDP、PPI等,這種做法經濟意義比較直觀,但對資產價格的解釋存在時變性;方式二是主成分分析降維(PCA),這種做法簡便、客觀、更具因子分散效果,但不穩定、經濟意義弱、權重不唯一;方式三是通過迴歸的方法擬合出更高頻的宏觀因子,這種做法高頻、可交易,但需要先設定宏觀維度,事先構建低頻因子作為錨,複雜度較高。我們在上述三種方法的基礎上做出改進,結合上述幾種方法優點,構造更靈敏的宏觀因子。我們的方法可總結為「定維度、篩資產、高頻化」三個步驟。具體而言,我們利用PCA識別宏觀維度,利用資產多空模擬組合進行「高頻化」,利用因子多寡分層次設計「輕量化」(類全天候)、「三維度」(M1-BCI-PPI框架)、「廣譜性」(多因子)三套宏觀因子平價方案。

構造宏觀因子的主流做法分為三種:一是直接利用低頻經濟數據作為宏觀因子,如使用實際GDP、PPI等來代表增長、通脹因子。二是採用統計方式從資產中直接提取(比如主成分分析降維)。該方法將資產波動降維至幾個線性無關的主成分(公因子),避免了「維度災難」。三是基於資產的多空組合構建與低頻宏觀數據最吻合的宏觀模擬組合來代替因子(Factor Mimicking)。利用模擬組合來刻畫高頻因子本質是剝離出市場主體在資產價格中對於某一宏觀指標的計價交易程度(Price in程度)。並且資產價格日頻波動,對宏觀指標的高頻化也可以達到日頻程度。理論上,越是臨近某一關鍵宏觀數據公布,相對應的日頻宏觀模擬組合也或將發生明顯邊際變化,較為靈敏地反映市場計入的預期變化。

方法一低頻且公布滯後,雖有經濟含義,但對資產價格的解釋力度存在時變性。後兩種方式的假設是宏觀因子雖不可交易,但是隱藏於大類資產表現中,可以從資產價格或者資產組合反推得到更高頻的實時因子。其中PCA提取後的主成分暴露係數並不穩定,權重亦不唯一,提取後的公因子並不具有明顯的經濟邏輯。但好處在於PCA提取的主成分具有統計意義的不相關性,能更好的分散風險,可輔助判斷需考量的資產宏觀維度。

方法三是以低頻的宏觀指標作為因變量,以與宏觀指標具有「強相關」的資產價格作為自變量構建迴歸模型,最終通過迴歸係數與自變量交乘擬合出更為高頻的宏觀因子。其中若資產與因子邏輯對應關係較為直接,則直接採用該資產價格作為某一因子的代理指標。

我們結合後兩種方法優點來構造更為靈敏的高頻宏觀因子,進一步可以總結為三個步驟——「定維度、篩資產、高頻化」:即利用PCA識別驅動大類資產收益率變化的主要宏觀成分;進一步篩查與每個維度因子強相關的大類資產;最後使用資產模擬組合來構造高頻宏觀因子。

此外,為了兼顧策略效率與全面性,我們在後文嘗試按照因子多寡的複雜度以遞進方式分別構建三套方案:(1)只考慮「增長+通脹」雙輪的類全天候「輕量化」模型;(2)兼顧「增長、通脹、流動性」的三維風險平價配置模型;(3)更具廣譜性的多因子宏觀風險平價框架。

第四

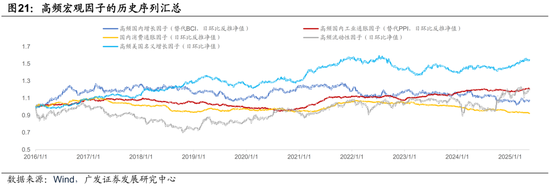

在上述思路的基礎上,借鑑Kelly(2014)的做法,我們對自2017年至今的股債商匯共10種大類資產日收益率數據進行主成分降維,發現前六大主成分、前七大主成分分別解釋了資產價格波動的82%、89%。通過各主成分在資產上的載荷係數方向與大小比較,我們發現在不包含美股的大類資產組合中,國內增長、通脹、利率、匯率、信用是核心的五大宏觀風險;若包含美股,再額外加入海外經濟風險因子。我們從經濟邏輯出發構造原始低頻(月頻)宏觀因子,以M1、BCI、PPI分別作為流動性、增長、通脹因子的代理變量。出於穩健性考量,我們亦嘗試綜合PMI與BCI兩個景氣指標來豐富「增長維度」,通過拆分消費品通脹(融合CPI按年與BCI消費品前瞻指數)與工業品通脹(融合PPI按年與BCI中間品前瞻指數)來細化「通脹維度」。

「定維度」方面,我們借鑑Kelly(2014)做法,對自2017年至今的股債商匯共10種大類資產日收益率數據(經標準化處理)進行主成分降維,發現前六大主成分、前七大主成分分別解釋了資產價格波動的82%、89%,說明大類資產價格波動核心取決於6~7個主要成分。以第一主成分為例,第一主成分在中國權益資產(中證500、滬深300、恒生指數)上的載荷較大,處於0.45~0.51之間,在商品(南華滬銅、南華農產品)上亦有明顯的正向暴露,而在國內債券上的載荷為負,對應國內經濟增長風險。最終顯示,在不包含美股的大類資產組合中,國內增長、通脹、流動性(利率)、匯率、信用是核心的五大宏觀風險;若包含美股,則需要額外考慮海外經濟風險因子。

鑑於主成分分析提取的因子並不穩定,實際經濟含義也因為統計處理過程中的嚴格正交處理而存在一定偏差,因此本文進一步基於資產多空組合構建宏觀模擬組合(Factor Mimicking)來高頻化宏觀因子。這一過程的起點是構造一個低頻的因子「錨」。

關於低頻的宏觀流動性、國內增長、通脹因子,我們前期報告《M1、BCI、PPI與宏觀擇時》中分別以經二次單邊HP濾波處理後的M1、BCI、PPI作為代理變量。

並且出於穩健性考量,我們亦嘗試從兩個方面豐富「增長、通脹」的構成方式:

一是在增長維度,綜合PMI與BCI兩個景氣指標;

二是在通脹維度,拆分為消費品通脹與工業品通脹,消費品方面融合CPI按年與BCI消費品前瞻指數按年變動,工業品方面融合PPI按年與BCI工業品前瞻指數按年變動。

關於海外經濟因子,我們採用「美國ISM製造業PMI、服務業PMI按年變動與美國紅皮書商業零售銷售按年(經標準化以及波動率倒數加權)」作為代理變量。

關於利率、匯率、信用因子,參照Fergis 等做法,由於這三類可以本身就有直接基礎性資產與其高度相關,我們直接採用中國國債總價指數、美元指數日收益率以及「中證信用債3-5年AA指數與中證國開債3-5年指數」收益率的軋差作為代表。

第五

接下來,如何將「低頻」宏觀因子轉化為「高頻」因子體系?我們借鑑因子模擬(Factor Mimicking)法。首先是以資產價格收益率為自變量,低頻宏觀因子為因變量進行逐步單變量一元迴歸,篩選與每個維度因子強相關的大類資產。然後是「高頻化」合成。我們構建了滾動窗口期的多元領先滯後迴歸模型,將歸一化處理後的迴歸係數與高頻資產價格周按月或日按月交乘,得到高頻宏觀因子。以增長因子為例,模擬組合為做多螺紋鋼期貨、恒生指數、南華滬銅指數;而工業通脹因子的高頻模擬組合為做多CRB工業原料現貨指數、螺紋鋼期貨、WTI原油期貨以及沽空中證國債及政策性金融債7-10年。通過資產多空模擬組合獲得了8個可供使用的宏觀高頻因子池,即利用迴歸方式將「不可交易」的宏觀原始指標轉化為「高頻、具有擬合度、可交易」的宏觀因子收益率。

因子模擬(Factor Mimicking)需要先篩查與每個維度因子強相關的大類資產。即以資產價格收益率為自變量,進行逐步單變量一元迴歸,記錄每一個單變量回歸的係數T值與擬合優度R2;以增長因子為例,無論是單純利用BCI,還是融合BCI與PMI構建的原始增長因子,均與恒生指數、螺紋鋼期貨、南華滬銅指數具有強相關性。其中單純的BCI增長因子與商品(螺紋鋼期貨、南華滬銅指數)相關性更強,單元迴歸R方可以達到0.4左右。

「高頻化」合成中,我們採用滾動多元迴歸法來定權,即以月頻宏觀因子為因變量,以篩選出來的強關聯資產價格對數按年作為自變量,進行滾動6個月多元迴歸,獲取資產與宏觀因子的相關係數,對相關係數進行歸一化處理得到構造高頻因子按月序列的權重。

以增長因子為例,模擬組合為做多螺紋鋼期貨、恒生指數、南華滬銅指數;

而工業通脹因子的高頻模擬組合為做多CRB工業原料現貨指數、螺紋鋼期貨、WTI原油期貨以及沽空中證國債及政策性金融債7-10年。

對比高頻宏觀模擬組合按年與原始宏觀因子按年,無論是國內增長、通脹、海外經濟增長、流動性因子,兩者均有較高的吻合度。

第六

然後,如何搭建「因子」與資產的橋樑?我們利用資產收益率對各因子收益率進行時序線性迴歸,得到資產對因子的風險暴露矩陣。該矩陣直觀顯示了資產對不同宏觀變量的敏感度。我們的估計方式為帶約束的穩健OLS迴歸,並且使用滾動窗口與隨機重抽樣方式確定係數,以便於捕捉敏感度的時變動態特徵。首先上述因子均通過了低多重共線性檢驗,各因子的方差膨脹係數(VIF)均處於1.0~1.5之間(顯著小於5),並且因子間相關係數較低,多數絕對值小於0.1。其次矩陣係數顯示,大盤股(滬深300為代表)相對中盤股(中證500為代表)對經濟增長更敏感,而中盤股對流動性環境更敏感;恒生指數有相似特徵,並且對匯率因子(美元指數日收益率)有着一定負向暴露;標普500對美國經濟因子有顯著正向暴露等。方程的R方大小表示因子體系對某一資產價格的解釋力度。股債資產的R方較大(利率債為0.93、企業債為0.57、滬深300為0.6、中證500為0.86),表明宏觀主導驅動的特徵較明顯。倫敦金現、布倫特原油期貨、美元兌人民幣中間價相對靠後,R方分別為0.48、0.43、0.44,表明除宏觀因子體系以外的特質性因子亦會參與定價,比如OPEC+增產節奏、地緣風險,逆周期調節因子等。通過風險暴露矩陣的「橋樑」,我們將「因子」代替「資產」的角色代入前期報告中的風險平價框架,獲得符合「每一因子對整個組合的風險貢獻相等」條件下的資產配置比例。

我們首先計算了各個因子的方差膨脹係數(VIF)。該方法可以檢驗自變量的相互解釋程度。檢驗結果發現,合成的各個宏觀因子方差膨脹係數均處於1.0~1.5之間;統計經驗值為VIF小於5,則說明因子間並不能交叉解釋,不存在明顯的多重線性。

此外因子間的相關係數亦較低,在2016年1月4日至2025年5月14日的時間區間上,除了利率因子與信用因子存在中等強度的負相關性(-0.5左右)以外,其餘分屬於不同類別的宏觀因子之間相關性絕對值均小於0.1。

為了估計資產在宏觀因子上的暴露程度,我們用資產收益率對宏觀因子進行帶約束的穩健OLS迴歸。

從係數可知,滬深300與中證500在增長、流動性因子上有較高的正向暴露,中證500對流動性因子的暴露值更高,說明中國權益資產收益與經濟增長、消費通脹因子的高頻收益率同向波動,並且大盤股相對中盤股對經濟增長更敏感,而中盤股對流動性環境更敏感。

港股資產代表恒生指數不僅對國內增長、流動性等因子有較高的正向暴露,對匯率因子有着一定負向暴露。由於匯率因子的代理變量是美元指數日收益率,因而說明港股資產與美元指數呈負向關係。

標普500對於美國經濟高頻因子有明顯的正向暴露。

債券資產方面,國債、企業債均在利率因子上呈負向暴露,國債係數絕對值更大,企業債還在信用因子上呈負向暴露。

商品方面,首先是貴金屬,COMEX黃金在匯率因子上有明顯負向暴露,提示黃金收益率與美元收益率總體上呈現負向關係。同時,黃金對美國經濟增長因子亦呈一定負向暴露。

其餘商品中,南華農產品指數與南華滬銅指數均對國內工業通脹呈明顯正向暴露,其次是對流動性因子亦有一定正向暴露,表明通脹上行、流動性改善環境下商品價格傾向於上行。布倫特原油期貨、南華滬銅指數還對匯率因子呈負向暴露,表明美元走軟時,油銅價格具有「計價」維度的支撐。

利率債資產的R方最大,達到0.93,其定價邏輯幾乎可以完全有利率因子解釋。企業債的擬合方程R方同樣達到0.57。兩者綜合說明債券資產被宏觀面所解釋的程度更高,並且歸因也較單一。

滬深300與中證500同樣基本為宏觀驅動,擬合方程R方分別為0.60、0.86,但歸因來看涉及宏觀變量更廣泛,既涉及增長、通脹,也涉及流動性、利率等因子。

港股與美股資產的因子擬合方程R方分別為0.45、0.50,提示港股與美股資產的宏觀驅動成分相對中等,低於滬深300與中證500,也低於國內債券資產。

布倫特原油期貨、美元兌人民幣中間價可被宏觀因子所解釋的力度同樣相對靠後,R方分別為0.43、0.44。這說明原油、人民幣匯率可能受到除宏觀因子體系以外的特質性因子影響,比如OPEC+增產節奏、地緣風險,逆周期調節因子等。

第七

首先是「輕量化」方案。由於多資產收益率被壓縮至「增長、通脹」兩因子,該風險平價框架較為簡潔。回測結果顯示「增長、通脹」因子風險平價給出了一個不加槓桿的更優收益實踐方式。2016年以來,該方案年化收益7.7%,年化波動率5.4%,夏普比率1.14,最大回撤8.5%。而相同資產、相同時段,運用簡單資產維度的風險平價策略、全資產等權重策略、波動率倒數加權的策略年化收益分別為4.6%、4.8%、4.7%,年化波動率分別為1.5%、8.7%、1.7%,夏普比率分別為2.09、0.38、1.83,最大回撤分別為2.5%、14.2%、2.8%。從上述結果來看,簡單的資產風險平價組合雖然仍具有最高夏普,但穩健有餘,彈性不足,也正因此,簡單資產維度風險平價往往需要依賴「加槓桿」來放鬆一定波動率約束,來獲得增厚收益;而「增長、通脹」因子平價策略收益率的提升在沒有槓桿的情況下進行,並且沒有帶來波動率的大幅度提升,年化波動率均維持在5%附近,兼顧了收益與風險。從明細權重橫向看,由於模型仍基於「風險平價」框架,波動率更低的債性資產仍在長時間序列上佔大頭。自2016年以來債券資產平均權重為54.6%,其中利率債佔比為20.9%,信用債佔比為33.8%;權益資產平均權重為10.2%,其中A股資產平均權重為5.2%,港股資產平均權重為5.0%;商品資產平均權重為20.3%;黃金資產平均權重為5.7%。縱向看,近年A股、港股資產的權重提示有所上升,分別自2022年的0.1%、0.3%年均權重上升至2024年以來的3.1%、7.8%;而債券資產權重有所回落;黃金資產權重則有所上升。

「輕量化」的類全天候配置將多資產收益率壓縮至「增長、通脹」兩因子維度,框架相對簡潔。我們以資產風險平價策略、全部資產等權重策略、波動率倒數加權策略作為三個比較基準;調倉法則為月度再平衡,每月初利用新滾動窗口內(比如6個月)樣本進行風險平價優化生成新的各資產配比倉位。回測區間均統一為2016年1月1日至2025年6月9日。

回測結果來看,2016年以來「增長+通脹」因子雙輪驅動的輕量化風險平價策略年化收益為7.7%,年化波動率為5.4%,夏普比率為1.14,最大回撤出現在2017年三季度,曾達8.5%。而相同資產、相同時段,運用簡單資產維度的風險平價策略年化收益為4.6%,年化波動率為1.5%,夏普比率為2.09,最大回撤為2.5%;簡單的全資產等權重策略年化收益為4.8%,年化波動率為8.7%,夏普比率為0.38,最大回撤為14.2%;按照過去6個月波動率倒數加權的策略年化收益為4.7%,年化波動率為1.7%,夏普比率為1.83,最大回撤為2.8%。

簡單的資產風險平價組合穩健有餘,彈性不足,平價過程核心是通過降低組合波動來使得組合獲得更具優勢的「夏普比率」,適合追求「穩健」性的投資者。但以此獲得收益本身吸引力並不大,也正因此,簡單資產維度風險平價往往需要依賴「加槓桿」來放鬆一定波動率約束,來獲得增厚收益(詳見前期報告《解讀「全天候」策略》)。

而「增長、通脹」因子風險平價給出了一個不加槓桿的更優收益實踐方式。該方案較簡單資產風險平價年化超額收益約3.1%;2020年以來的樣本年化超額收益約2.1%。而這種收益率的提升並沒有帶來波動率的大幅度提升,年化波動率均維持在5%附近,兼顧了收益與風險。

此外,考慮到本身的風險平價過程是一個滿倉策略,對極端風險存在「脆弱性」,即我們前期報告《解讀「全天候」策略》指出「東方不亮西方亮」的前提假設是資產有輪動表現,風險平價並不適用於多資產共振下跌、相關性劇烈上升的情景。為了預防極端情形的發生,我們還假設資金的10%~15%始終配置現金,將剩下的資金用於「平價優化」。雖然該處理方式下,年化收益均低於全倉優化的方案(7.1%<7.7%),但仍分別超過簡單資產風險平價、等權、波動率加權策略2.5%、2.3%、2.4%。

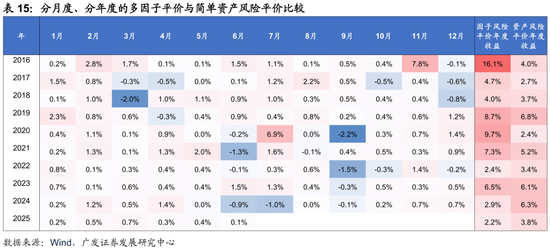

分年度考察來看,簡單的「增長、通脹」因子風險平價在2016年以來多數年份跑贏簡單資產風險平價。其中2016年、2019年、2020年、較為明顯。近兩年兩者差距有所收窄,但因子風險平價仍具有大約年化0.5%~1.0%的優勢。

從資產的明細權重來看,自2016年以來的各資產權重顯示,債券資產平均權重為54.6%,其中利率債(以中債國債7-10財富總指數為代表)佔比為20.9%,信用債(以中債企業債AA3-5財富總指數為代表)佔比為33.8%;權益資產平均權重為10.2%,其中A股資產(滬深300+中證500)平均權重為5.2%,港股資產(恒生指數)平均權重為5.0%;商品資產(南華農產品+南華滬銅+原油)平均權重為20.3%;黃金資產平均權重為5.7%。

縱向來看,近年A股、港股資產的權重提示有所上升,分別自2022年的0.1%、0.3%年均權重上升至2024年以來的3.1%、7.8%;而債券資產權重有所回落,利率債、信用債年均權重分別自2022年的40.5%、39.5%下降至2024年至今的28.6%、28.7%;黃金資產在2021年、2022年的年均權重僅為2.2%、1.6%,但2023年、2024年以來的平均權重上升至6.2%、4.4%。

第八

然後是「三維度」方案。「M1-BCI-PPI」三因子風險平價策略2016年以來的年化收益為9.0%,年化波動率為7.8%,夏普比率為0.96,與「BCI-PPI」的輕量化配置模型基本相當,但收益更具優勢。該策略優勢主要集中在2016年-2019年,2020年以來與簡單資產風險平價的收益基本相當。若拆分通脹為「工業通脹、消費通脹」,則在2020年以來同樣具有8.4%的年化收益,主要在於規避了2020年上半年的大類資產價格較明顯回調的風險。從資產明細權重來看,該模型在各個資產的分配權重與「增長+通脹」雙輪模型大體一致,但更為分散。債性資產仍佔相對大頭,但有所下降,2016年以來債券資產平均權重為47.8%(輕量化模型中的佔比為54.6%);權益資產中港股資產權重增加,平均為8.8%(輕量化模型中的佔比為5.0%)。商品資產佔比亦有所增加,「南華農產品+南華滬銅+原油」平均權重為24.9%(輕量化模型中的佔比為20.3%)。縱向規律與輕量化模型近似,近年A股、港股資產、黃金等權重同樣提示上升,債券資產權重有所回落。

「三維因子」風險平價配置結果(BCI代表增長維度、PPI代表通脹維度、M1代表流動性維度)顯示自2016年以來,策略年化收益為9.0%,年化波動率為7.8%。夏普比率為0.96,與「BCI-PPI」的輕量化配置模型基本相當,但收益更具優勢。

若拆分通脹為「工業通脹、消費通脹」,則在2020年以來同樣具有8.4%的年化收益,主要在於規避了2020年上半年的大類資產價格較明顯回調的風險。

若固定15%的現金倉位,則剩餘85%的倉位進行平價優化後的策略年化收益自2016年以來為8.0%,較滿倉策略下降1.0個百分點。

同樣從顆粒度更細緻的分月度、分年度考察來看,在「增長、通脹」基礎上融入了流動性的三維因子平價較簡單「增長、通脹」因子風險平價年度超額收益分佈更為分散,並且同樣顯示,三維因子平價相較於簡單資產風險平價的超額優勢主要集中在2020年之前,而近年來資產風險平價的效果更具優勢。

從資產的明細權重來看,一則,債性資產仍佔相對大頭,但較輕量化「增長+通脹」雙輪模型中的權重減少。2016年以來債券資產平均權重為47.8%(輕量化模型中的佔比為54.6%),其中利率債(以中債國債7-10財富總指數為代表)佔比為14.7%,信用債(以中債企業債AA3-5財富總指數為代表)佔比為33.1%;

二則,權益資產仍佔10%附近,但較輕量化「增長+通脹」雙輪模型中的權重增加,並且主要是其中的港股資產權重增加。2016年以來權益資產平均權重為13.8%,其中A股資產(滬深300+中證500)平均權重為5.0%,港股資產(恒生指數)平均權重為8.8%(輕量化模型中的佔比為5.0%)。

三則,商品資產佔比亦有所增加,而是否考慮國內的流動性因子對黃金佔比影響不大,基本仍維持在5.5%~6.0%附近。2016年以來的商品資產(南華農產品+南華滬銅+原油)平均權重為24.9%(輕量化模型中的佔比為20.3%)。

四則,縱向規律與輕量化模型近似,近年A股、港股資產權重同樣提示上升,分別自2022年的2.3%、3.7%年均權重上升至2024年以來的3.9%、12.5%;而債券資產權重有所回落,自2022年、2023年的83.8%、64.1%下降至2024年至今的44.5%;黃金資產在2021年、2022年的年均權重僅為0.1%、1.9%,但2023年、2024年以來的平均權重上升至8.5%、6.1%。

第九

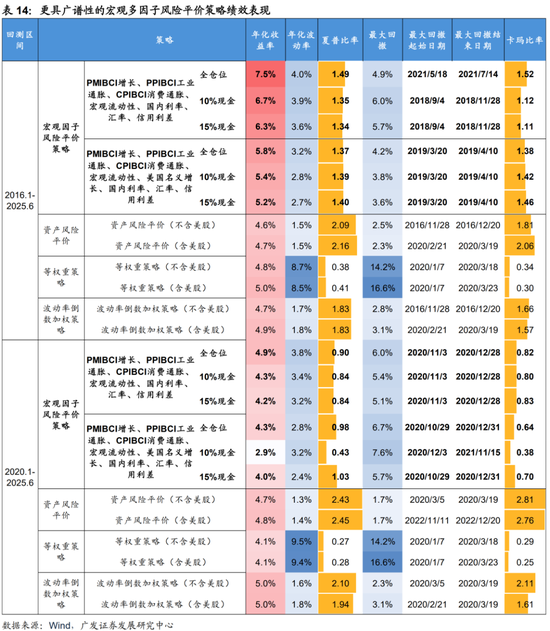

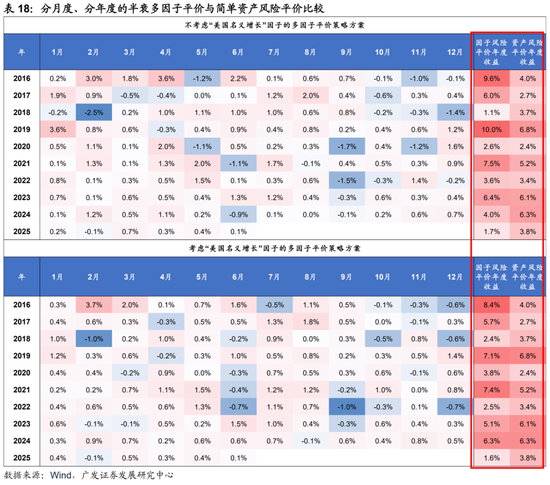

然後是「廣譜性」方案。從策略回測結果來看,不考慮「美國名義增長因子」的宏觀多因子風險平價策略自2016年以來的年化收益為7.5%,年化波動率為4.0%,夏普比率為1.49。收益與輕量化配置模型相近,略低於三因子配置模型,但夏普更具優勢(1.49 > 1.14 > 0.96)。若加入標普500,在收益與波動率均有所下降,夏普比率保持在1.4附近。值得注意的是,近年來在國內運用多因子平價與簡單資產平價的差異趨於減小,這可能反映了近年來國內股債、商品、黃金等多資產因主要受宏觀因素驅動而本身就能反映某一類宏觀風險,資產間的相關性趨於下降。換言之,近年以國內股債融合黃金、商品等的大類資產池本身就對「風險平價」配置框架的適用性上升。從橫截面上看權重,因子考察維度更多後,配置框架更接近「簡單資產風險平價」框架,債券類資產佔比重新上升,自2016年以來的佔比是61.9%;權益類資產的佔比下降到了5%附近。縱向規律上也略有不同,近年權益資產權重變化不大,債券資產權重有所下降。簡而言之,對於整個策略的波動而言,多因子風險平價配置模型讓策略回報在時序維度更穩健、更分散;但在資產橫向配比維度,而且因為債性資產的「低波」優勢,重新給予更集中的權重。這也是在策略效果比較中,我們看到它波動率更低,具有三套因子配置模型中最高夏普(1.49 > 1.14 > 0.96)的原因。

更具廣譜性的宏觀多因子配置框架不僅涵蓋增長、消費通脹、工業通脹、宏觀流動性,還涵蓋了利率條件、匯率、信用利差。並且,我們還以是否加入「美國名義增長」分為兩套方案。如果加入「美國名義增長因子」,則回測標的池中額外增加「標普500」。策略基準、調倉法則以及回測區間均與輕量化與三因子配置保持一致。

從策略回測結果來看,不考慮「美國名義增長因子」的宏觀多因子風險平價策略自2016年以來的年化收益為7.5%,年化波動率為4.0%,夏普比率為1.49。收益與輕量化配置模型相近,略低於三因子配置模型,但夏普更具優勢(1.49 > 1.14 > 0.96)。

若加入標普500,在收益與波動率均有所下降,夏普比率保持在1.4附近。

但無論何種多因子配置模型,2020年以來並不明顯跑贏簡單資產風險平價策略。顆粒度更細的分月度、分年度策略結果也顯示,多因子配置方案在2021年後與資產平價方案的超額收益趨於下降。

從資產的明細權重來看,債券類資產自2016年以來的佔比是61.9%(輕量化配置模型、三因子配置模型分別是54.6%、47.8%),利率債佔比37.8%、信用債佔比24.1%;

權益類資產的佔比下降到了5%附近,其中A股資產(滬深300+中證500)平均權重為2.2%,港股資產為3.4%。(輕量化配置模型、三因子配置模型分別是10.2%、13.8%);

商品資產佔比有所下降,「南華農產品+南華滬銅+原油」三者自2016年以來的平均權重為14.6%(輕量化配置模型、三因子配置模型分別是20.3%、24.9%)。

黃金佔比小幅抬升,自2016年以來的平均權重為6.7%(輕量化配置模型、三因子配置模型分別是5.7%、5.6%)。

縱向規律上也略有不同,近年權益資產權重變化不大,債券資產權重有所下降,商品與人民幣權重上升。2021、2022年債券資產權重分別為80.6%、71.9%,但2024年以來降至48.0%;匯率層面的人民幣權重從2020年的0.9%上升至2024年以來的30.7%;商品資產(南華農產品+南華滬銅+原油)權重從2022年的5.1%上升至2024年以來的14.4%。

綜合來看,多因子風險平價配置模型回報在時序維度上更具有分散性,但相較「增長+通脹」、「增長+通脹+宏觀流動性」的三因子仍在債券資產上佔有更多比重,並且近年來的分散化過程是向「非權益」資產分散,而前兩者則是向權益資產分散。

事實上,這也是在策略效果比較中,我們看到它波動率更低,具有三套因子配置模型中最高夏普(1.49 > 1.14 > 0.96)的原因。

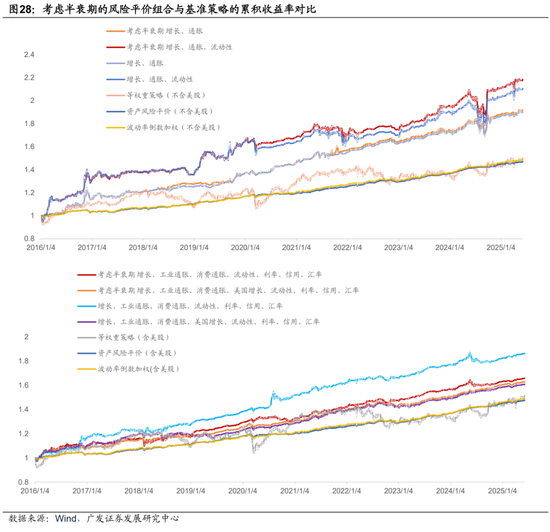

最後我們還嘗試兼顧資產短期動量效應(半衰期考量)進行增強實踐。上述配置方案的前提假設是在滾動窗口期內(180個交易日)資產風格穩健,一個靜態的協方差矩陣可以作為「風險平價」優化框架的輸入變量;而近年風格年內存在波動,資產波動率的時變與集聚性可能會對近端月份產生較大影響,而對遠端影響呈現衰減式。因此,我們將因子收益率的協方差矩陣處理成「半衰」模式,即45個交易日為半衰節點,距離當前的過去第一個「45日」協方差矩陣應被賦予更高的權重,將過去180個交易日的四個45交易日子矩陣分別賦予0.4、0.3、0.2、0.1的權重。從策略結果來看,「增長+通脹」的輕量化模型、「增長+通脹+流動性」的三因子模型在半衰模式下可以分別提高0.1%、0.4%的年化收益;若考慮10%固定配置現金的限制,則半衰模式可以分別提高0.3%、0.5%的年化收益。疊加動量效應後,策略波動率也有所上升,兩類模型的夏普比率均有小幅下降,但仍均維持在1以上。換言之,疊加半衰期設定也可以是一種不增加槓桿模式下的收益增厚方向。廣譜性的多因子配置模型在半衰模式下有更出色風險調整後收益,自2016年的夏普比率為1.68。分年度收益表現也可以看到,多因子配置模型在考慮了半衰期後每年的收益波動有所減少。月度收益表現也波動溫和,月度收益基本上維持在[-1%,1%]之間變動。

第十

簡單總結宏觀因子風險平價框架。因子並不是越多越好,因子體系亦不是越複雜越有效,選擇哪一種方式,應與當下的宏觀環境、資產定價範式以及投資者在意的側重點相互適配。僅有「增長、通脹」因子的「輕量化」的類全天候配置框架簡潔,並且更具收益優勢,部分解決了簡單的資產風險平價組合穩健有餘、彈性不足,需要依賴於「加槓桿」放鬆波動率約束才能獲得增厚收益的問題。「三維因子」風險平價框架進一步放鬆了對夏普比率的要求,收益更具優勢,資產配比更為分散。更具廣譜性的宏觀多因子配置框架的完整性更高,考慮風險層次更多,具有更高的夏普優勢,但也由於風險考慮更多,平價優化後的資產配比上反而更向債性資產集中,收益優勢並不明顯,近年表現與簡單資產風險平價趨於一致。

第十一

最後,宏觀因子風險平價框架有值得思考和改進的三個方向:一是該方案簡化大類資產是宏觀因子的線性函數,「線性」假設在未來值得商榷;二是高頻化宏觀因子過程存在缺陷,方法論從「因子投資」得到借鑑,但單一市場具有定價的統一性,拓寬至大類資產維度,直接用統一的多空模擬組合來表達各個資產世界裏面的某一個宏觀因子可能有待改善;三是風險暴露矩陣的估計似乎面臨「動態性」與「穩健性」的互斥關係,如何兼顧平衡兩者亦值得思考。

風險提示:一是迴歸模型構建基於歷史數據,可能在未來有較大經濟衝擊或者市場改變時可能存在誤差;二是模型仍有待將各類參數進行敏感性分析,提高策略的穩健性;三是基本面層面可能存在明顯改變預期的事件,比如國內地產政策效果不及預期;新一輪地方政府化債影響超預期;後續財政政策力度超預期等。

目錄

正文

PART1

引子:初識「因子風險平價」

何為「因子」?因子是真正使得投資不同資產能獲得收益的核心驅動因素,資產和因子的關係類似於食物與營養元素(Andrew Ang,2010)。因子投資理念可以追溯至資本資產定價模型(CAPM),即組合收益是一系列風險因素的線性組合,組合收益本質是承擔市場中不同風險而獲得的補償(Sharpe, 1964; Lintner, 1965; Ross, 1976)。

因子進一步大體可以分為兩類,一是宏觀因子,用於解釋跨資產收益差異;二是風格因子,多用於解釋資產內部風險收益差異。比如低估值股票較高估值股票更具超額收益,可以理解為是「價值因子」在其中驅動。從「資產配置」深入到「因子配置」的過程,就是將組合模型從資產之間的分散化配比轉為風險因子的配比。

具體而言,每個資產的收益可以表示為宏觀因子F的標準線性組合,其中Ft 是以收益率作為表現形式的風險因子,而回歸係數bt 是資產對各個風險因子的暴露矩陣,是一種資產相對宏觀因子的反應敏感度:

何為「因子風險平價(Factor Risk Parity)」?其首次作為學術概念系統論述出現在Attilio Meucci 2009年的論文中,其通過主成分分析(PCA)提取資產收益協方差矩陣在統計意義上不相關因子,並以此構建分散性的投資組合。Qian(2012、2016)亦指出風險平價模型的重點應是「風險」,而不是平價公式,對「風險」的理解應該回到更為本質的「宏觀」層面,而不是簡單的資產波動率。

在前期報告《解讀「全天候」策略》中,我們借鑑錢恩平(2005)的做法嘗試構建了基於國內ETF(資產維度)的風險平價模型,該模型通過將每類資產在組合中的風險貢獻度均等化來優化組合夏普,再通過槓桿來提升年度收益,最終在目標波動率為6%的約束下,基於傳統的資產風險平價組合可以獲得自2015年以來6.4%的年化收益,0.92的夏普比率。

同時,在上述報告中,我們指出了「全天候」策略與傳統普通資產風險平價模型的異同點,「全天候」本質上是「宏觀因子風險平價」模型,並不是簡單基於「資產風險」進行配置的方案。「宏觀因子風險平價」模型穿透資產本質,聚焦於宏觀風險(增長、通脹超過/低於預期),資產組合只是宏觀風險因素的交易表達。換言之,其認為真正驅動資產價格波動的力量是宏觀風險,「穿越周期」的實現路徑也理應轉變為均衡化資產背後更為本質的「宏觀因子」。

「因子配置」較傳統「資產配置」的優勢在何處?傳統的資產風險平價模型是一種對MVO的另闢蹊徑,但它並未跳脫直接基於資產本身風險收益特徵去構建組合的配置框架。其中資產間的低相關性是傳統配置模式能獲得「免費午餐」的核心要素。而在實際操作中,當市場遭遇極端衝擊,出於流動性的考慮,多類資產可能面臨系統性的拋壓,進而尾部風險推升資產相關性大幅度上升,傳統配置模式的分散性就會失效。從底層因素來看,傳統配置模式並未根據宏觀場景的變化而及時調整權重,無法真正從「風險源」進行風險分散化。而因子配置正是上述侷限性的補充。「因子」具有更低更穩定的相關性,就宏觀視角來看,「宏觀風險因子」相較普通大類資產相關性亦更低。比如通脹、增長屬於宏觀面的「量價」兩個維度,通常輪動搭配,也因此衍生出「投資時鐘」。

除了上述特點外,基於宏觀因子的配置模型與其他因子模型一樣,可以更有效地「降維」。因子投資的核心是一個「化繁為簡」的過程。從數理上看,該過程將涵蓋較多資產數量的資產空間降維至更小更具共性的幾個因子空間。橋水「全天候」的一大優點就是將十餘種大類資產的風險配置最終歸結在增長、通脹兩個因子維度的平價方案。

再次,基於因子的配置模型可以做到更好的歸因,分解收益來源。而一般大類資產的價格更受宏觀環境影響。對於宏觀因子配置模型而言,我們可以根據對未來的宏觀場景的預判調整資產權重,如股債商資產的收益可以分解對應到增長、通脹因子的變化。而傳統基於資產的配置方式僅從資產的風險收益特徵出發,資產權重調整並不能反映宏觀變化。

本文嘗試將類似「全天候」的因子配置模式在中國市場中落地,並且擴展出適合國內市場的宏觀因子維度,構建本土化的宏觀因子風險平價配置框架。

PART2

構建基於宏觀因子的風險平價配置框架

(一)參考FIFAA策略的「四步走」

Blyth(2016)提出了「基於因子的靈活資產配置模型」(Flexible Indeterminate Factor-based Asset Allocation, FIFAA),併成為哈佛捐贈基金(Harvard Management Company, HMC)在2015年9月之後轉向「因子化思維」的策略載體。從事後回溯來看,在FIFAA策略模式下,哈佛捐贈基金近十年、近五年的平均年度回報分別為8.1%、10.4%。

本文參考該文獻將本土化宏觀因子風險平價框架的搭建亦分為四個步驟。

一是「篩選因子」,即選擇以及生成適合本土大類資產的宏觀因子。宏觀因子的「適配度」直接決定了後續進行平價優化是否真正識別和分散了風險。

二是「計算風險暴露」,即搭建「因子」與「資產」的量化橋樑,利用線性迴歸模式測算出資產對因子的風險暴露程度。

三是「確定目標風險暴露」,即按照某一法則或偏好確定對各因子風險暴露多少是合適的,即設定目標風險暴露。比如因子風險平價是通過「各個因子對組合的風險貢獻度一致」這一優化過程來設定目標風險暴露。

四是「匹配目標風險暴露」,若第三步的目標因子風險暴露為主觀設定,則該步驟為利用最優化框架(如Blyth最優化框架、Greenberg最優化框架)反推出資產權重;若為因子風險平價,則直接根據符合因子風險平價條件與風險暴露矩陣重新回到資產層面確定組合內部的資產配比。

(二)步驟一:識別、構造高頻宏觀因子

1.主流的三種方法及其優缺點

在基於宏觀因子的風險平價模型中,首先關鍵是宏觀因子的構建,主流做法分為三種:

一是直接利用低頻經濟數據作為宏觀因子,如使用實際GDP、PPI等來代表增長、通脹因子。

二是採用統計方式從資產中直接提取(比如主成分分析降維(PCA,Principal Component Analysis))。該方法將資產波動降維至幾個線性無關的主成分(公因子),避免了「維度災難」。如Meucci(2009)、Bruder & Roncalli(2012)。實踐中較為知名的是,Kelly(2014)在《Practical Applications for Factor Based Asset Allocation》中將13類大類資產收益率進行主成分分析,提取增長、利率、通脹三大宏觀因子,並且測算出簡潔的宏觀因子框架對資產組合的風險貢獻度達到80%。

三是基於資產的多空組合構建與低頻宏觀數據最吻合的宏觀模擬組合來代替因子(Factor Mimicking)。如Greenberg,Babu and Ang(2016)與Bass, Gladstone and Ang(2017),採用該方式構建了「增長、實際利率、通脹、信用、新興市場、商品」六因子框架,六大因子分別用股指寬基指數、通脹掛鉤債券,多名義債券與空通脹掛鉤債券,多公司債券空名義債券,新興市場國家股權風險溢價、主權信用違約掉期指數以及新興國家匯率,加權高盛商品指數來刻畫。由此可見,利用模擬組合來刻畫高頻因子(Factor Mimicking)本質是剝離出市場主體在資產價格中對於某一宏觀指標的計價交易程度(Price in程度)。並且資產價格日頻波動,對宏觀指標的高頻化也可以達到日頻程度。

理論上,我們可以通過這種方式觀察到,越是臨近某一關鍵宏觀數據公布,相對應的日頻宏觀模擬組合也或將發生明顯邊際變化,較為靈敏地反映市場計入的預期變化。

第一種方法相對低頻,並且公布具有滯後性,雖然具有經濟含義,但對資產價格的解釋力度存在時變性。

後兩種方式的假設是宏觀因子雖然不可交易,但是隱藏於大類資產表現中,可以從資產價格或者資產組合反推得到更高頻的實時因子(Chen,Roll和Ross, 1986)。

第二種方法中,雖然因子可以簡便地從資產價格中提取,但PCA提取後的主成分暴露係數並不穩定,權重亦不唯一,提取後的公因子並不具有明顯的經濟邏輯。但好處在於PCA提取的主成分具有統計意義的不相關性,能更好的分散風險,並且在因子維度未知的情況下,可以輔助判斷需要考量的大類資產宏觀象限維度。

第三種方法簡言之是以低頻的宏觀指標作為因變量,以與宏觀指標具有「強相關」的資產價格作為自變量構建迴歸模型,最終通過迴歸係數與自變量交乘擬合出更為高頻的宏觀因子。其中若資產與因子邏輯對應關係較為直接,則直接採用該資產價格作為某一因子的代理指標。

2.我們的融合方案:「定維度、篩資產、高頻化」

我們結合後兩種方法的優點來構造更為靈敏的高頻宏觀因子,主要可總結為三個步驟「定維度、篩資產、高頻化」:

第一,確定宏觀維度體系,即利用PCA識別驅動國內大類資產收益率變化的主要宏觀成分,與常規低頻關鍵宏觀變量做比對,確定後續高頻化過程中需要的宏觀因變量;

第二,篩查與每個維度因子強相關的大類資產,即以資產價格收益率為自變量,進行逐步單變量一元迴歸,記錄每一個單變量回歸的係數T值與擬合優度R2;

第三,使用資產模擬組合來構造高頻宏觀因子,即以第一步確定的月頻宏觀變量為因變量,以基礎資產價格月按年為自變量,構建滾動窗口期的多元領先滯後迴歸模型,最後使用歸一化處理後的迴歸係數與高頻資產價格周按月或日按月交乘,得到周度、日度高頻宏觀因子。

「定維度」方面,我們借鑑Kelly(2014)做法,對自2017年至今的股債商匯共10種大類資產日收益率數據(經標準化處理)進行主成分降維,發現前六大主成分、前七大主成分分別解釋了資產價格波動的82%、89%,說明大類資產價格波動核心取決於6~7個主要成分。進一步觀察主成分在各資產上的載荷大小可知原始資產指數與提取的公共因子之間的相關性程度。我們發現,各主成分具有一定經濟含義。

第一主成分在中國權益資產(中證500、滬深300、恒生指數)上的載荷較大,處於0.45~0.51之間,在商品(南華滬銅、南華農產品)上亦有明顯的正向暴露,而在國內債券上的載荷為負,對應國內經濟增長風險。

第二主成分在美元指數上錄得0.65的正向載荷,而與黃金、中國債券呈明顯負向關係,對應匯率(美元)風險。

第三主成分在中國國債、企業債上均錄得顯著正向載荷,前者為0.71,後者為0.57,而在國內權益子亦均有正向載荷,對應宏觀流動性或者利率風險。流動性寬鬆下股債均受益,寬基股指與債券指數均上漲。

第四主成分在商品(南華農產品指數、南華滬銅指數)上的正向載荷明顯高於其他資產,在股債資產上錄得負向載荷,對應通脹風險。

第五主成分則在美股上錄得0.85的正向載荷,而在其他資產的載荷大小均低於0.3,並且在中國權益資產、倫敦黃金現貨上均錄得負向載荷,對應海外經濟風險。

第六主成分在國內利率債與信用債上載荷差別較大,並且方向相反,對應信用風險。第七主成分佔比較小,並且與第六主成分有些近似,核心暴露亦在利率債、信用債上。

鑑於主成分分析提取的因子並不穩定,實際經濟含義也因為統計處理過程中的嚴格正交處理而存在一定偏差,因此本文只採用PCA方法來匡定因子維度,進一步基於資產多空組合構建宏觀模擬組合(Factor Mimicking)來高頻化宏觀因子。

從上述PCA檢驗中可以看到,在不包含美股的大類資產組合中,國內增長、通脹、流動性(利率)、匯率、信用是核心的五大宏觀風險;若包含美股,則需要額外考慮海外經濟風險因子。

在確定了對大類資產最為關鍵的核心宏觀維度後,我們接着構建相比主成分更加具有經濟邏輯的「低頻宏觀經濟因子」,以此為後續「高頻化」過程提供因子「錨」。

同時,為了兼顧策略效率與全面性,我們在後文嘗試按照因子多寡的複雜度以遞進方式分別構建三套方案:

(1)只考慮「增長+通脹」雙輪的「輕量化」模型;

(2)兼顧「增長、通脹、流動性」的三維風險平價配置模型;

(3)更具廣譜性的,涵蓋「國內增長、通脹(消費通脹、工業通脹)、流動性、利率、匯率、信用、海外經濟」七大核心維度的宏觀風險平價框架。

關於宏觀流動性、國內增長、通脹因子,我們前期報告《M1、BCI、PPI與宏觀擇時》中分別以經二次單邊HP濾波處理後的M1、BCI、PPI作為代理變量。只是前期報告利用因子周期輪動來進行大盤擇時,本報告中我們嘗試利用上述代理變量搭建宏觀風險平價配置框架。

此外,出於穩健性考量,我們亦嘗試從兩個方面豐富「增長、通脹」的構成方式:

一是在增長維度,綜合PMI與BCI兩個景氣指標,並用過去六個月波動率倒數進行加權;

二是在通脹維度,拆分為消費品通脹與工業品通脹,消費品方面融合CPI按年與BCI消費品前瞻指數按年變動,工業品方面融合PPI按年與BCI工業品前瞻指數按年變動,並且均使用過去六個月波動率倒數加權。

關於海外經濟因子,我們採用「美國ISM製造業PMI、服務業PMI按年變動與美國紅皮書商業零售銷售按年(經標準化以及波動率倒數加權)」作為代理變量。

關於利率、匯率、信用因子,參照Fergis等做法,由於這三類可以本身就有直接基礎性資產與其高度相關,我們直接採用中國國債總價指數、美元指數日收益率以及「中證信用債3-5年AA指數與中證國開債3-5年指數」收益率的軋差作為代表。此外,除經濟類數據需要利用濾波平滑過濾毛刺以外,利率、匯率、信用一類直接用資產價格表示的因子並不需要平滑處理。

在獲得國內外增長、消費通脹、工業通脹、流動性等「經濟類」原始因子後,我們就可以進一步借鑑貝萊德(2018)運用的因子模擬(Factor Mimicking)方法,通過資產多空組合將具有「經濟」邏輯但低頻的原始因子轉化為實時、高頻、可交易的宏觀因子。

「篩資產」是我們為第三步「高頻化」做預備的過程。傳統宏觀變量存在滯後、公布節點晚、指標繁多等問題,而因子投資中的風險因子輸入應該是與因變量資產收益率同頻的「組合」收益率。因此我們需要在選擇合適宏觀原始變量的基礎上,通過因子模擬組合的方式先找到與低頻因子最相關的資產,基於這些資產日頻或周頻收益率來高頻化原始宏觀因子。

具體而言,我們以各個宏觀因子作為因變量,以資產價格收益率為自變量,對33種大類資產進行遍歷單元迴歸,迴歸起止時段為2014年1月至2025年4月。並且為了削弱模型受到自相關與異方差干擾,我們利用Newey-West進行參數調整。最終,篩選每個單變量回歸的係數在95%顯著水平下顯著的資產保留,視為與該宏觀因子具有強相關性的資產。

以增長因子為例。無論是單純利用BCI,還是融合BCI與PMI構建的原始增長因子,均與恒生指數、螺紋鋼期貨、南華滬銅指數具有強相關性。其中單純的BCI增長因子與商品(螺紋鋼期貨、南華滬銅指數)相關性更強,單元迴歸R方可以達到0.4左右。

工業通脹因子方面,無論是單純利用PPI,還是融合PPI與BCI工業品前瞻構建的原始工業因子,均與CRB工業原料、螺紋鋼期貨、WTI原油呈顯著正向關係、與中證國債及政策性金融債7-10年指數成顯著負相關。並且前三者商品價格單變量對融合PPI與BCI工業品前瞻的通脹因子解釋力度較高,R方分別達到了0.64、0.56、0.41。

消費品通脹因子則與WTI原油、南華生豬指數呈顯著正向關係、中證長期國債指數呈顯著負向關係。

國內流動性因子則與中證2000、中證公司債7-10年指數均呈顯著正向關係,表明流動性寬鬆對股債的影響是同向的。

美國增長原始因子則與標普500、CRB工業原料現貨指數呈正向關係,並且任一資產均對美國增長因子解釋力度較高,R方分別為0.47、0.46。

在獲得可供高頻擬合宏觀因子的強關聯資產後,下一步的關鍵是如何在合成中賦權。我們採用滾動多元迴歸法來定權,即以月頻宏觀因子為因變量,以篩選出來的強關聯資產價格對數按年作為自變量,進行滾動6個月多元迴歸,獲取資產與宏觀因子的相關係數,對相關係數進行歸一化處理得到構造高頻因子按月序列的權重。

在得到高頻因子的按月序列後,我們以起始點為基期進行回溯淨值化。最終將淨值序列進行按年處理,與按年口徑的原始宏觀因子進行比對。其中流動性因子的處理方式更為簡潔,由於小盤股(以中證2000為代表)與國內信用債均對流動性因子的解釋力度相當(單變量回歸R方接近),我們直接將基礎資產等權加總合成。對比高頻宏觀模擬組合按年與原始宏觀因子按年,無論是國內增長、通脹、海外經濟增長、流動性因子,兩者均有較高的吻合度。

至此我們通過資產多空模擬組合獲得了8個宏觀高頻因子,利用迴歸方式將「不可交易」的宏觀原始指標轉化為「高頻、具有擬合度、可交易」的宏觀因子收益率。

(三)步驟二:計算資產的因子暴露度

得到高頻化宏觀因子後,接下來是搭建「因子」與「資產」的橋樑——資產的因子暴露,我們利用資產收益率對各因子收益率進行時序線性迴歸,迴歸係數即為資產對因子的風險暴露程度。

作為一個時序迴歸,自變量之間的低相關性與較低的多重共線性是迴歸有效性的前提條件。PCA主成分因子直接從統計正交的方式形成了各個互不相關的因子,但根據經濟邏輯與模擬組合合成的宏觀因子並不嚴格正交。

我們首先計算了各個因子的方差膨脹係數(VIF)。該方法可以檢驗自變量的相互解釋程度。檢驗結果發現,合成的各個宏觀因子方差膨脹係數均處於1.0~1.5之間;統計經驗值為VIF小於5,則說明因子間並不能交叉解釋,不存在明顯的多重線性。

再看因子相關係數,在2016年1月4日至2025年5月14日的時間區間上,除了利率因子與信用因子存在中等強度的負相關性(-0.5左右)以外,其餘分屬於不同類別的宏觀因子之間相關性絕對值均小於0.1。

我們利用本文開篇的方程式(1)測算大類資產在上述宏觀因子上的風險暴露程度,其中的迴歸係數bt 是資產對各個風險因子的暴露矩陣。

為了估計資產在宏觀因子上的暴露程度,我們用資產收益率對宏觀因子進行帶約束的穩健OLS迴歸。約束條件為主觀識別資產類別與因子的因果關係,如權益、商品資產並不是信用因子(信用利差)的函數,因此我們僅在債券資產維度利用全部八因子進行迴歸,而其餘資產使用不考慮信用因子的七因子迴歸。

在具體迴歸過程中,為了提升結果穩健性,我們採用滾動Bootstrap抽樣方式進行隨機採樣1000次迴歸。滾動窗口期選擇每個時點的過去180天,每次以隨機起始點的60天跨度進行迴歸。

並且在匯總迴歸結果中,為了排除異常值干擾,我們最終以迴歸係數的中位數作為資產在各因子上的暴露值,並且優先保留R方大於0.4方程的中位數,若單次迴歸R方均小於0.4,則保留R方大於0.2方程的中位數。我們以2022年12月1日作為例子觀察資產的因子暴露矩陣。

從係數可知,A股資產代表滬深300與中證500在增長、流動性因子上有較高的正向暴露,並且滬深300對增長、消費通脹因子的暴露值更高,而中證500對流動性因子的暴露值更高,說明中國權益資產收益與經濟增長、消費通脹因子的高頻收益率同向波動,並且大盤股相對中盤股對經濟增長更敏感,而中盤股對流動性環境更敏感。港股資產代表恒生指數不僅對國內增長、流動性等因子有較高的正向暴露,對匯率因子有着一定負向暴露。由於匯率因子的代理變量是美元指數日收益率,因而說明港股資產與美元指數呈負向關係。標普500對於美國經濟高頻因子有明顯的正向暴露。

債券資產方面,國債、企業債均在利率因子上呈負向暴露,國債係數絕對值更大,企業債還在信用因子上呈負向暴露。這種負向關聯對應利率與信用利差上行對應利率債券、信用債券價格下行,與常識相符。

商品方面,首先是貴金屬,COMEX黃金在匯率因子上有明顯負向暴露,提示黃金收益率與美元收益率總體上呈現負向關係。同時,黃金對美國經濟增長因子亦呈一定負向暴露。

其餘商品中,南華農產品指數與南華滬銅指數均對國內工業通脹呈明顯正向暴露,其次是對流動性因子亦有一定正向暴露,表明通脹上行、流動性改善環境下商品價格傾向於上行。布倫特原油期貨、南華滬銅指數還對匯率因子呈負向暴露,表明美元走軟時,油銅價格具有「計價」維度的支撐。

比較方程的R方大小可以觀察各個因子對資產價格的解釋力度。利率債資產的R方最大,達到0.93,其定價邏輯幾乎可以完全有利率因子解釋。企業債的擬合方程R方同樣達到0.57。兩者綜合說明債券資產被宏觀面所解釋的程度更高,並且歸因也較單一。滬深300與中證500同樣基本為宏觀驅動,擬合方程R方分別為0.60、0.86,但歸因來看涉及宏觀變量更廣泛,既涉及增長、通脹,也涉及流動性、利率等因子。

港股與美股資產的因子擬合方程R方分別為0.45、0.50,提示港股與美股資產的宏觀驅動成分相對中等,低於滬深300與中證500,也低於國內債券資產。

布倫特原油期貨、美元兌人民幣中間價可被宏觀因子所解釋的力度同樣相對靠後,R方分別為0.43、0.44。這說明原油、人民幣匯率可能受到除宏觀因子體系以外的特質性因子影響,比如OPEC+增產節奏、地緣風險,逆周期調節因子等。

簡單而言,該矩陣直觀顯示了資產對不同宏觀變量的敏感度,由於我們使用滾動窗口與隨機重抽樣方式確定係數,該風險暴露係數能捕捉到敏感度的時變動態特徵,並且具有隨機檢驗下的一般性特徵。

(四)步驟三&四:以「風險平價」確定目標風險暴露

在獲得因子風險暴露,第三步是確定資產組合應該使用的目標暴露。一種方式是採用「基準+偏離」的做法在恒定權重的基準暴露上做一定程度的因子偏離,比如利用Blyth最優化框架在給定組合的因子目標暴露後反推出達到目標暴露對應的資產權重。

另一種方式是類似於牛曉健(2021),將「因子」代替「資產」的角色代入風險平價框架,最優化等式即為「因子風險平價」過程,最終回到資產層面解出符合因子風險平價的資產權重。本文是「全天候」策略的本土化測試,因此選擇後一種方法。

普通資產維度風險平價過程,就是讓各個資產對整個組合的風險貢獻相等的過程。若轉化宏觀因子風險平價,即是讓每一因子對整個組合的風險貢獻相等。若以收益率的標準差作為風險的度量。含有N個資產的整個組合風險可以表示為:

其中的某個資產 i 的邊際風險(marginal risk contribution, MRC)為:

其中的某個資產i 對組合的風險貢獻度(Total Risk Contribution, TRC)等於「敏感度*資產權重」:

風險平價的過程,就是讓各個資產風險貢獻相等的過程,即每類資產的風險貢獻佔組合風險的N分之一:

至此,傳統資產維度的風險平價即求解以下的優化問題——最小化風險貢獻偏離目標的平方和,風險貢獻偏離度,越小表示越接近風險平價。模型的輸入為N類資產的協方差矩陣,最優配置下的權重為wi。一般情況下,風險平價模型並不存在解析解,通常為非線性數值解:

而宏觀因子風險平價則是通過實時變化的資產因子風險暴露矩陣(基於K個宏觀因子)將各個資產收益率進行轉化和分解。其中,B為資產在宏觀因子上的風險暴露矩陣(n*k),S是對角矩陣(n*n),對角線上的每個元素就是對應資產的殘差序列標準差,因此殘差序列矩陣。

而整個資產組合的收益率是新權重與各個資產收益率交乘:

進一步,某一個因子j 對整個組合的風險貢獻度佔比為:

其中的協方差矩陣

是因子協方差矩陣與單位陣的組合。

因子風險平價框架下各個因子風險貢獻相等,即每個因子的風險貢獻佔組合風險的K分之一:

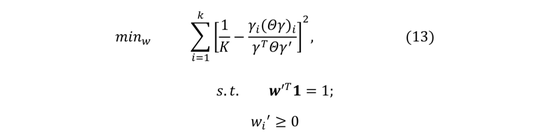

類似於上式(8),因子風險平價轉為求解以下的優化問題,其中兩個常用的約束條件是資產權重為1;由於不能沽空而資產權重大於0:

因此,宏觀因子風險平價框架是在「宏觀」維度均衡化風險,最終給出的投資組合配比方案使得組合風險被平均分配在不同宏觀因子上,也由此該方案理論上將具有更好的風險分散效果。

PART3

宏觀因子風險平價策略回測結果

(一)輕量化配置模型:基於「增長+通脹」雙輪

我們首先來檢測「輕量化」的全天候配置結果,即只採用「增長、通脹」兩變量進行分散配置。

(1)回測標的:涉及股債商匯四大品種10類資產,分別為中證500、滬深300、恒生指數、中債企業債AA3-5財富總指數、中債國債7-10財富總指數、南華農產品指數、南華滬銅指數、倫敦金現、布倫特原油期貨、美元兌人民幣中間價。

(2)策略基準:以資產風險平價策略、全部資產等權重策略、波動率倒數加權策略作為三個比較基準;

(3)調倉法則:月度再平衡,每月初利用新滾動窗口內(比如6個月)樣本進行風險平價優化生成新的各資產配比倉位;

(4)回測區間:2016年1月1日-2025年6月9日。

從策略回測結果來看,2016年以來「增長+通脹」因子雙輪驅動的輕量化風險平價策略年化收益為7.7%,年化波動率為5.4%,夏普比率為1.14,最大回撤出現在2017年三季度,曾達8.5%。

而相同資產、相同時段,運用簡單資產維度的風險平價策略年化收益為4.6%,年化波動率為1.5%,夏普比率為2.09,最大回撤為2.5%;

簡單的全資產等權重策略年化收益為4.8%,年化波動率為8.7%,夏普比率為0.38,最大回撤為14.2%;

按照過去6個月波動率倒數加權的策略年化收益為4.7%,年化波動率為1.7%,夏普比率為1.83,最大回撤為2.8%。

總結來看,首先,風險平價策略在國內市場具備有效性。即便在收益端,三個基準策略(等權、波動率加權、簡單資產風險平價)的年化收益相當,但資產風險平價具有更佔優的風險調整後的收益,即最高的夏普比率。但簡單的資產風險平價組合穩健有餘,彈性不足,平價過程核心是通過降低組合波動來使得組合獲得更具優勢的「夏普比率」,適合追求「穩健」性的投資者。但以此獲得收益本身吸引力並不大,也正因此,簡單資產維度風險平價往往需要依賴「加槓桿」來放鬆一定波動率約束,來獲得增厚收益(詳見前期報告《解讀「全天候」策略》)。

其次,簡單的「增長、通脹」因子風險平價給出了一個不加槓桿的更優收益實踐方式。該方案較簡單資產風險平價年化超額收益約3.1%;2020年以來的樣本年化超額收益約2.1%。而這種收益率的提升並沒有帶來波動率的大幅度提升,年化波動率仍維持在5%附近,兼顧了收益與風險。

此外,考慮到本身的風險平價過程是一個滿倉策略,對極端風險存在「脆弱性」,即我們前期報告《解讀「全天候」策略》指出「東方不亮西方亮」的前提假設是資產有輪動表現,風險平價並不適用於多資產共振下跌、相關性劇烈上升的情景。

因此,為了預防極端情形的發生,我們還假設資金的10%~15%始終配置現金,將剩下的資金用於「平價優化」。雖然該處理方式下,年化收益均低於全倉優化的方案(7.1%<7.7%),但仍分別超過簡單資產風險平價、等權、波動率加權策略2.5%、2.3%、2.4%。

顆粒度更細緻的分月度、分年度考察來看,簡單的「增長、通脹」因子風險平價在2016年以來多數年份跑贏簡單資產風險平價。其中2016年、2019年、2020年、較為明顯。近兩年兩者差距有所收窄,但因子風險平價仍具有大約年化0.5%~1.0%的優勢。

從資產的明細權重來看,由於模型仍基於「風險平價」框架,波動率更低的債性資產仍在長時間序列上佔大頭。自2016年以來的各資產權重顯示,債券資產平均權重為54.6%,其中利率債(以中債國債7-10財富總指數為代表)佔比為20.9%,信用債(以中債企業債AA3-5財富總指數為代表)佔比為33.8%;權益資產平均權重為10.2%,其中A股資產(滬深300+中證500)平均權重為5.2%,港股資產(恒生指數)平均權重為5.0%;商品資產(南華農產品+南華滬銅+原油)平均權重為20.3%;黃金資產平均權重為5.7%。

縱向來看,近年A股、港股資產的權重提示有所上升,分別自2022年的0.1%、0.3%年均權重上升至2024年以來的3.1%、7.8%;而債券資產權重有所回落,利率債、信用債年均權重分別自2022年的40.5%、39.5%下降至2024年至今的28.6%、28.7%;黃金資產在2021年、2022年的年均權重僅為2.2%、1.6%,但2023年、2024年以來的平均權重上升至6.2%、4.4%。

(二)三維配置模型:兼顧「增長、通脹、流動性」

接着我們來測試「三維因子」配置結果,其中BCI代表增長維度、PPI代表通脹維度、M1代表流動性維度。此外,我們還拆分通脹為工業通脹、消費通脹因子進行穩健性檢驗。

只要因子中不涵蓋「美國名義增長因子」,則我們回測標的均為不涉及「標普500」的10類資產——中證500、滬深300、恒生指數、中債企業債AA3-5財富總指數、中債國債7-10財富總指數、南華農產品指數、南華滬銅指數、倫敦金現、布倫特原油期貨、美元兌人民幣中間價。

策略基準、調倉法則以及回測區間均與「輕量化」的全天候配置模型結果保持一致。

從策略回測結果來看,2016年以來的「M1-BCI-PPI」三因子風險平價策略年化收益為9.0%,年化波動率為7.8%。夏普比率為0.96,與「BCI-PPI」的輕量化配置模型基本相當,但收益更具優勢。但該策略優勢主要集中在2016年-2019年,2020年以來與簡單資產風險平價的收益基本相當。

若拆分通脹為「工業通脹、消費通脹」,則在2020年以來同樣具有8.4%的年化收益,主要在於規避了2020年上半年的大類資產價格較明顯回調的風險。

我們同樣測試了部分倉位始終維持現金的配置效果。若維持15%的現金倉位,則剩餘85%的倉位進行平價優化後的策略年化收益自2016年以來為8.0%,較滿倉策略下降1.0個百分點。

同樣從顆粒度更細緻的分月度、分年度考察來看,在「增長、通脹」基礎上融入了流動性的三維因子平價較簡單「增長、通脹」因子風險平價年度超額收益分佈更為分散,並且同樣顯示,三維因子平價相較於簡單資產風險平價的超額優勢主要集中在2020年之前,而近年來資產風險平價的效果更具優勢。

從資產的明細權重來看,該模型在各個資產的分配權重與「增長+通脹」雙輪模型大體一致,但更為分散。

一則,債性資產仍佔相對大頭,但較輕量化「增長+通脹」雙輪模型中的權重減少。2016年以來債券資產平均權重為47.8%(輕量化模型中的佔比為54.6%),其中利率債(以中債國債7-10財富總指數為代表)佔比為14.7%,信用債(以中債企業債AA3-5財富總指數為代表)佔比為33.1%;

二則,權益資產仍佔10%附近,但較輕量化「增長+通脹」雙輪模型中的權重增加,並且主要是其中的港股資產權重增加。2016年以來權益資產平均權重為13.8%,其中A股資產(滬深300+中證500)平均權重為5.0%,港股資產(恒生指數)平均權重為8.8%(輕量化模型中的佔比為5.0%)。

三則,商品資產佔比亦有所增加,而是否考慮國內的流動性因子對黃金佔比影響不大,基本仍維持在5.5%~6.0%附近。2016年以來的商品資產(南華農產品+南華滬銅+原油)平均權重為24.9%(輕量化模型中的佔比為20.3%)。

四則,縱向規律與輕量化模型近似,近年A股、港股資產權重同樣提示上升,分別自2022年的2.3%、3.7%年均權重上升至2024年以來的3.9%、12.5%;而債券資產權重有所回落,自2022年、2023年的83.8%、64.1%下降至2024年至今的44.5%;黃金資產在2021年、2022年的年均權重僅為0.1%、1.9%,但2023年、2024年以來的平均權重上升至8.5%、6.1%。

(三)廣譜性配置模型:涵蓋七大宏觀因子

最後我們考察更具廣譜性的宏觀多因子配置結果,即不僅涵蓋增長、消費通脹、工業通脹、宏觀流動性,還涵蓋了利率條件、匯率、信用利差。並且,我們還以是否加入「美國名義增長」分為兩套方案。如果加入「美國名義增長因子」,則回測標的池中額外增加「標普500」。策略基準、調倉法則以及回測區間均與輕量化與三因子配置保持一致。

從策略回測結果來看,不考慮「美國名義增長因子」的宏觀多因子風險平價策略自2016年以來的年化收益為7.5%,年化波動率為4.0%,夏普比率為1.49。收益與輕量化配置模型相近,略低於三因子配置模型,但夏普更具優勢(1.49 > 1.14 > 0.96)。

若加入標普500,在收益與波動率均有所下降,夏普比率保持在1.4附近。

但無論何種多因子配置模型,2020年以來並不明顯跑贏簡單資產風險平價策略。顆粒度更細的分月度、分年度策略結果也顯示,多因子配置方案在2021年後與資產平價方案的超額收益趨於下降。

這與前兩者因子配置模型的信號類似,說明近年來在國內運用因子平價與簡單資產平價的差異趨於減小,可能反映了近年來國內股債、商品、黃金等多資產因主要受宏觀因素驅動而本身就能反映某一類宏觀風險,資產間的相關性趨於下降。

換言之,近年以國內股債融合黃金、商品等的大類資產池本身就對「風險平價」配置框架的適用性上升。

從資產的明細權重來看,債券類資產自2016年以來的佔比是61.9%(輕量化配置模型、三因子配置模型分別是54.6%、47.8%),利率債佔比37.8%、信用債佔比24.1%;

權益類資產的佔比下降到了5%附近,其中A股資產(滬深300+中證500)平均權重為2.2%,港股資產為3.4%。(輕量化配置模型、三因子配置模型分別是10.2%、13.8%);

商品資產佔比有所下降,「南華農產品+南華滬銅+原油」三者自2016年以來的平均權重為14.6%(輕量化配置模型、三因子配置模型分別是20.3%、24.9%)。

黃金佔比小幅抬升,自2016年以來的平均權重為6.7%(輕量化配置模型、三因子配置模型分別是5.7%、5.6%)。

縱向規律上也略有不同,近年權益資產權重變化不大,債券資產權重有所下降,商品與人民幣權重上升。2021、2022年債券資產權重分別為80.6%、71.9%,但2024年以來降至48.0%;匯率層面的人民幣權重從2020年的0.9%上升至2024年以來的30.7%;商品資產(南華農產品+南華滬銅+原油)權重從2022年的5.1%上升至2024年以來的14.4%。

綜合來看,多因子風險平價配置模型回報在時序維度上更具有分散性,但相較「增長+通脹」、「增長+通脹+宏觀流動性」的三因子仍在債券資產上佔有更多比重,並且近年來的分散化過程是向「非權益」資產分散,而前兩者則是向權益資產分散。

事實上,這也是在策略效果比較中,我們看到它波動率更低,具有三套因子配置模型中最高夏普(1.49 > 1.14 > 0.96)的原因。

PART4

融合資產短期動量效應:考慮半衰期

(一)半衰加權處理方式

回顧策略構建過程發現,我們會在每個調倉期,使用過去180個交易日用於協方差估計,並進行月度調倉,這隱含着風格持續半年以上保持不變的假設。

事實上,近年來市場風格短期變化劇烈,並不會維持很長的時間。因此,我們基於資產短期動量的思想,嘗試將資產的短期動量效應應用到協方差的估計上。

為了進一步提升組合的風險調整後的收益情況,我們對大類資產的協方差矩陣進行了半衰調整,賦予近期數據更高的權重。資產的波動率具有時變性和聚集性,當一段時間內的資產波動較大,未來一段時間往往跟着大的波動。對於歷史樣本數據,近期的資產收益率與波動率對當下市場的影響更大。考慮到波動率的時變性與聚集性,在對收益率矩陣的協方差矩陣進行估計時,可以使用時間衰減加權法(半衰權重法)。

具體而言,以45個交易日為半衰節點,滾動計算180交易日裏每45日的協方差矩陣,分別為;由於資產波動率具有自相關性與「聚集」效應,即大波動後跟隨大波動,小波動與小波動聚集,近期的波動率(協方差矩陣)對當下配置更為關鍵。因此,距離當前的過去第一個「45日」協方差矩陣應被賦予更高的權重,第二個「45日」協方差矩陣的權重相應降低一些。我們將過去180個交易日的四個45交易日子矩陣分別賦予0.4、0.3、0.2、0.1的權重:

(二)半衰宏觀因子風險平價策略回測結果

從策略結果來看,「增長+通脹」的輕量化模型、「增長+通脹+流動性」的三因子模型在半衰模式下可以分別提高0.1%、0.4%的年化收益;若考慮10%固定配置現金的限制,則半衰模式可以分別提高0.3%、0.5%的年化收益。但疊加動量效應後,策略波動率也有所上升,兩類模型的夏普比率均有小幅下降,但仍均維持在1以上。換言之,疊加半衰期設定可以是一種不增加槓桿模式下的收益增厚方向。

廣譜性的多因子配置模型在半衰模式下的表現有所分化,不考慮「美國名義增長」因子的多因子平價策略年化收益較非半衰模式下降1.5%,而考慮了「美國名義增長」因子的方案則較非半衰模式上升了0.2%。但後者具有更出色風險調整後收益,夏普比率基本上突破了此前因子平價模型中的1.5上限。滿倉策略下,自2016年的夏普比率為1.68;若進一步固定15%現金配置以應對極端情形,則夏普比率為1.71。總結來看,多因子平價由於考慮風險因子更多,本身更具優勢的就是風險調整後收益;而半衰期的作用是融合資產短期動量趨勢,是收益增強的一種方式,兩者綜合之後,使得多因子風險平價模型獲得較「輕量化」、「三因子」配置模型更優的夏普比率。

分年度收益表現也可以看到,多因子配置模型在考慮了半衰期後每年的收益波動有所減少。月度收益表現也波動溫和,月度收益基本上維持在[-1%,1%]之間變動。

PART5

幾點思考

一則,宏觀因子風險平價模型的有效性前提是,大類資產是宏觀因子的線性函數,但事實上這更多是一種統計意義的簡化。宏觀因子與資產未來收益的關係同樣是時變、具有不確定性的,並且可能並不呈現簡單的線性特徵。

二則,宏觀因子的高頻化方式可能存在缺陷。直接採用資產指數或者資產多空組合來表示更高頻的宏觀因子,參考的是類似於CAPM模型或者Fama多因子模型的構造方式,比如任何股票都是市場寬基股指的線性函數。在單一市場內部,該方式用市場指數代替市場風險兼具簡潔性和代表性;但拓寬至大類資產配置維度,權益資產本身作為一個整體,其與債券資產在增長因子上的暴露並不相同。

三則,宏觀因子風險平價的效果仍有待於增強,以及因子與資產的關係(風險暴露矩陣)的估算需要兼顧「動態性」與「穩健性。前者可以嘗試進一步對平價的基準暴露進行適當偏離,或者融入其他擇時模型。後者仍有待於尋找更優的方式估計因子與資產之間的「風險暴露矩陣」。從上文時序上的表現結果來看,因子風險平價在不同時期的效果存在一定差異,風險暴露矩陣的估計需要兼顧「動態性」;但滾動一定窗口期的傳統動態做法可能使得結果並不穩健。

風險提示:一是迴歸模型構建基於歷史數據,可能在未來有較大經濟衝擊或者市場改變時可能存在誤差;二是模型仍有待將各類參數進行敏感性分析,提高策略的穩健性;三是基本面層面可能存在明顯改變預期的事件,比如國內地產政策效果不及預期;新一輪地方政府化債影響超預期;後續財政政策力度超預期等。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:凌辰