·概要·

本期孖展數據,一方面體現了政府繼續發力穩增長,包括政府債加快發行、加快使用;另一方面,仍指向私人部門孖展意願則需要更多政策提振。國泰海通認為,下半年貨幣政策仍有進一步降息的空間。

社融增速持平:政府債、企業債主要貢獻。5月新增社融2.3萬億元,按年多增2271億元,但今年前四個月社融平均按年多增達9009億元,多增幅度回落。不過5月政府債淨孖展並不弱,多增規模較前幾個月回落主要是受到高基數影響。5月企業債新增1496億元,按年多增1211億元,表現同樣不錯,債券市場利率走低或是重要推動力。

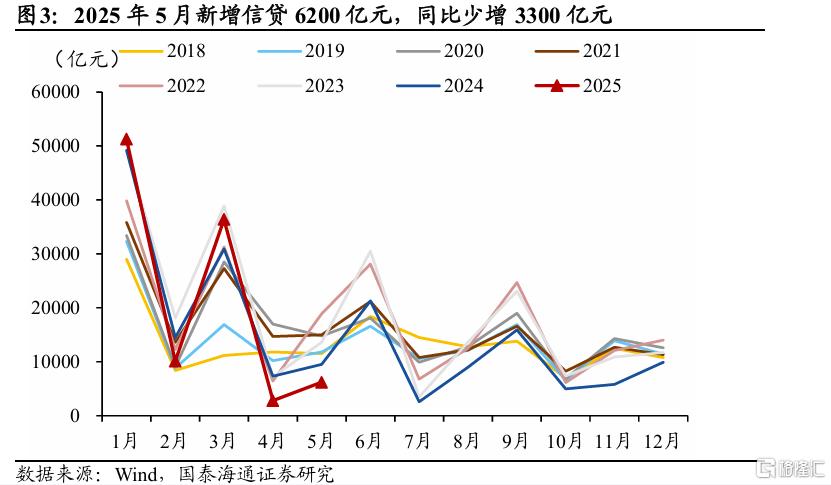

5月新增信貸6200億元,較4月季節性回升,但按年少增3300億元。從結構上來看,5月實體孖展表現有兩點值得關注:1.企業短貸表現超季節性。這可能與關稅摩擦暫緩下,外貿企業短暫搶出口需要短期貸款支持有關。不過總體上企業部門孖展還是反映了在關稅政策仍有不確定性預期下,出口企業投孖展活動依然偏弱。2.債券孖展對貸款的替代邊際增加。近期債券利率邊際走低,加上系列支持政策陸續推出,產業債包括科創債發行放量,替代對應企業的中長期資金需求。5月企業債新增約1500億元,按年多增1211億元;企業中長貸則按年少增1700億元。

總體來看,政府在繼續加槓桿、私人部門孖展意願則需要更多政策提振。往後看,下半年貨幣政策仍有進一步降息的空間。儘管名義利率已在調降,但結合通脹情況,當前實際利率水平仍在歷史較高位,在內外部擾動仍大的背景下,未來企業孖展、居民房貸孖展成本仍有繼續下調的必要和空間。

風險提示:外部不確定性上升

1社融按年多增:債券孖展支撐

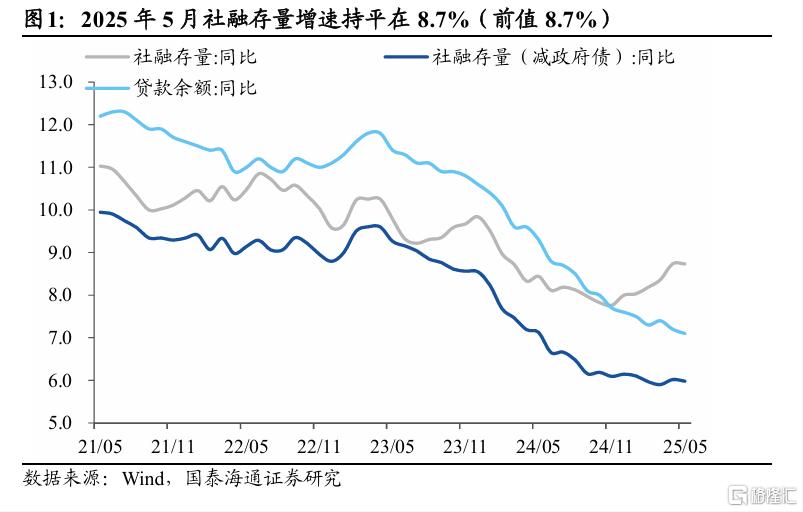

社融按年小幅多增。根據1-5月的數據,2025年5月新增社融2.3萬億元,按年多增2271億元,但今年前四個月社融平均按年多增達9009億元,多增幅度顯著回落。社融存量增速維持在8.7%。

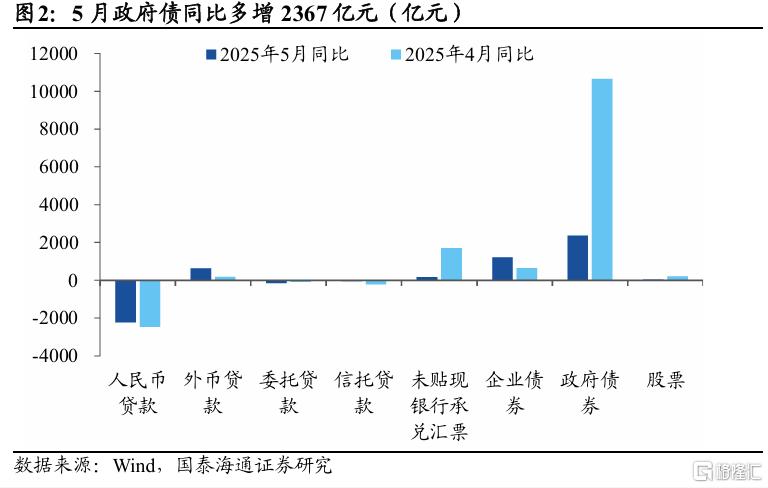

結構上,5月中央和地方政府均繼續發力,政府債淨孖展規模並不弱,持續支撐社融。5月新增政府債孖展1.46萬億元,較去年同期(1.2萬億元)按年多增2367億元,多增規模較前幾個月回落主要是受到高基數影響。從總孖展規模來看,5月政府債孖展依然表現較強,反映政策端不斷前置發力。其中,用於置換隱債的地方政府再孖展債淨孖展額則回落至1913億元,影響逐步減弱。5月企業債新增1496億元,按年多增1211億元,表現同樣不錯,債券市場利率走低或是重要推動力。

人民幣貸款弱於季節性。5月投向實體的人民幣貸款新增5960億元,按年少增2237億元,持續對社融形成拖累。非標孖展方面,信託貸款按年少增51億元,未貼現銀行承兌匯票按年少減169億元,委託貸款按年多減158億元。

2信貸:企業短貸有所支撐

5月新增信貸6200億元,較4月季節性回升,但按年少增3300億元。其中企業短貸和居民中長貸按年多增,形成支撐。企業信貸表現仍部分受到地方政府債務置換對企業存量貸款的拖累;居民部門信貸按年增速低位穩定。

總體上,近幾個月數據顯示,實際孖展需求仍未明顯改善,政策需持續加碼鞏固經濟和信心。5月初以來,央行等主要部門已經落地了系列穩經濟、穩預期政策,包括降準、降息、擴容再貸款、創設新結構性貨幣工具等,推動實體孖展成本進一步回落;發改委也明確表示,大部分穩就業穩經濟政策措施將在6月底前落地、力爭6月底前下達完畢今年全部「兩重」建設項目清單。國泰海通認為,政策已在開始新一輪發力,不過受內外部壓力疊加市場預期偏弱影響,貨幣政策傳導效果或有限,關注財政政策未來的協同發力。

從結構上來看,5月實體孖展表現有兩點值得關注:

1.企業短貸表現超季節性。這可能與關稅摩擦暫緩下,外貿企業短暫搶出口需要短期貸款支持有關。不過總體上企業部門孖展還是反映出在關稅政策仍有不確定性預期下,出口企業投孖展活動依然偏弱。

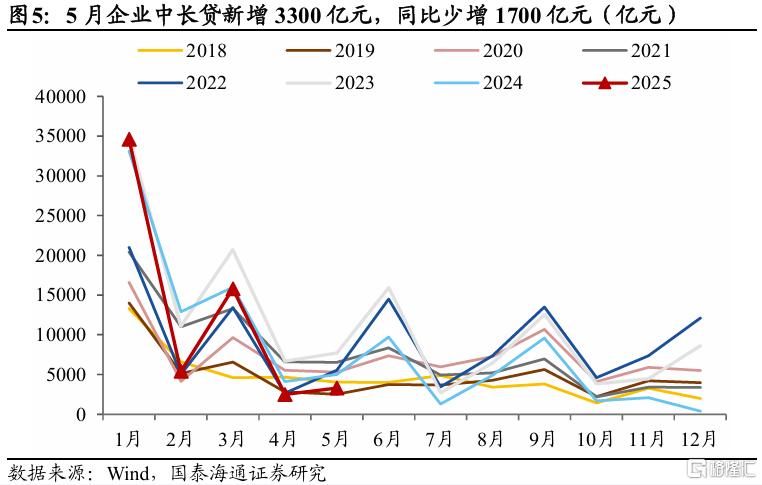

2.債券孖展對貸款的替代邊際增加。近期債券利率邊際走低,加上系列支持政策陸續推出,產業債包括科創債發行放量,替代對應企業的中長期資金需求。5月企業債新增約1500億元,按年多增1211億元;企業中長貸則按年少增1700億元。

5月企業信貸按年少增2100億元,其中企業中長貸新增3300億元,按年少增1700億元;短貸新增1100億元,按年多增2300億元;票據孖展新增746億元,按年少增2826億元。

企業中長貸部分受地方政府債務置換的影響。不過4月開始用於置換的特殊再孖展債發行節奏已經在放緩,預計5月以來其對貸款的拖累實際上在減弱。同時,儘管5月LPR利率下調帶動實體孖展成本走低的信號,但在內外部雙重壓力下,企業部門加槓桿意願仍不強,構成當前信用擴張的主要約束。

同時,5月票據孖展僅新增746億元,結合銀行承兌匯票減少1162億元來看,企業短期流動性管理也趨於保守。

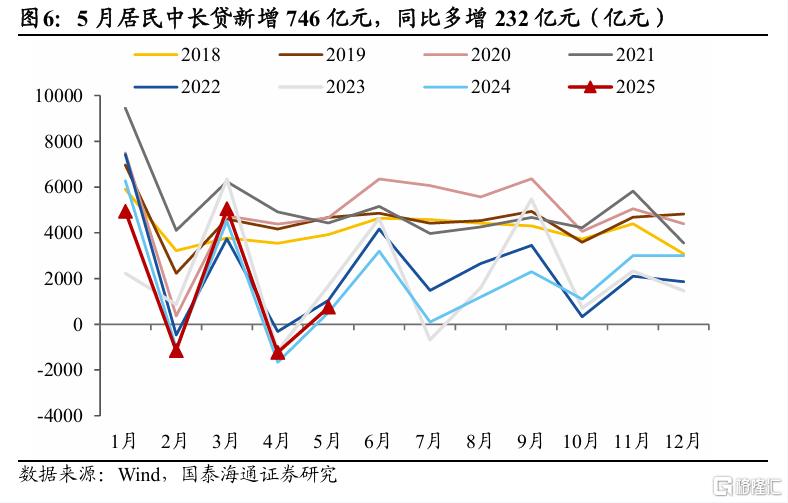

5月居民貸款按年少增5216億元,其中短期貸款減少208億元,中長期貸款新增746億元,按年多增232億元。相對應的,5月30大中城市商品房成交面積按年降幅還在3.3%,指向穩地產還需要更多政策加碼。結合5月CPI低位徘徊來看,居民部門資產負債表修復進展有限。

3貨幣:低基數下M1按年反彈

2020年以來穩定幣市場呈現快速增長態勢。國泰海通認為,如果主要監管法案能夠正式落地,將為市場發展注入新的動力。除了政策紅利外,穩定幣近年來的內生動力和外生動力也會繼續發揮作用,共同推動行業的進一步發展

5月M1按年上行0.8個百分點至2.3%;M2按年略有回落至7.9%(前值為8.0%),去年同期基數是主要影響。從M1和M2的5月增量來看,均在近年同期的低位水平,主要指向信貸派生的力度偏弱。

從結構看,5月非銀存款新增1.19萬億元,處在歷史同期高位,可能與股市回暖、以及存款利率密集下調加速存款向理財、基金等資管產品「搬家」有關。

總體來看,政府在繼續加槓桿、私人部門孖展意願則需要更多政策提振。往後看,下半年貨幣政策仍有進一步降息的空間。儘管名義利率已在調降,但結合通脹情況,當前實際利率水平仍在歷史較高位,在內外部擾動仍大的背景下,未來企業孖展、居民房貸孖展成本仍有繼續下調的必要和空間。

這也會帶動銀行存款利率的持續回落,以維護銀行淨息差。但目前來看,降息呈現「非對稱性」特徵:短端利率,比如1年期存單利率、1年期國債利率降的還要慢一些。包括5月貨幣政策的調整已釋放明確信號:在逆回購和LPR利率下調後,商業銀行迅速跟進下調存款利率,且呈現出"長期限、大幅度"特徵。這種結構性的、非對稱性降息,意味着傳統存款的吸引力進一步下降,理財、貨幣基金等金融產品將持續吸收居民「搬家」過來的存款。

4

風險提示

外部不確定性上升。

注:本文來自國泰海通證券於2025年6月14日發布的《信貸按年少增:靜待政策發力——2025年5月金融數據點評(國泰海通宏觀 應鎵嫺、賀媛、梁中華)》,分析師:應鎵嫺 S0880525040060;賀媛 S0880525040129;梁中華 S0880525040019