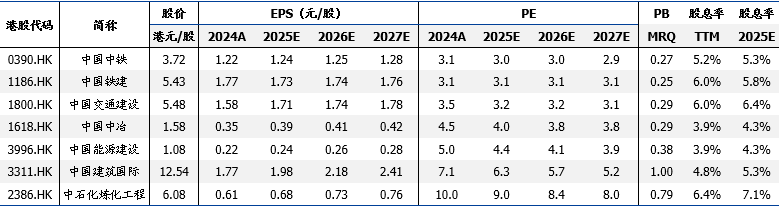

智通財經APP獲悉,國盛證券發布研報稱,當前央企港股估值極低,A/H價差大,股息率具備較強吸引力。因此對於保險等持股周期長(如大於一年)的機構投資者來說,建築央企港股估值極低、股息率高,長期配置的性價比凸顯,後續有望獲得長期增量資金流入。此外,下半年經濟壓力可能加大,政策仍需繼續發力,財政增量政策可期。政策帶動下半年基建實物工作量加快落地,疊加低基數影響,建築央企營收業績有望邊際改善。該行指出,建築央企市值管理動力增強,重視經營質量,有望推動估值進一步回升,重點推薦和關注建築央企港股龍頭中國交通建設(01800)、中石化煉化工程(02386)、中國鐵建(01186)、中國中鐵(00390)、中國建築國際(03311)、中國中冶(01816)、中國能源建設(03996)。

國盛證券主要觀點如下:

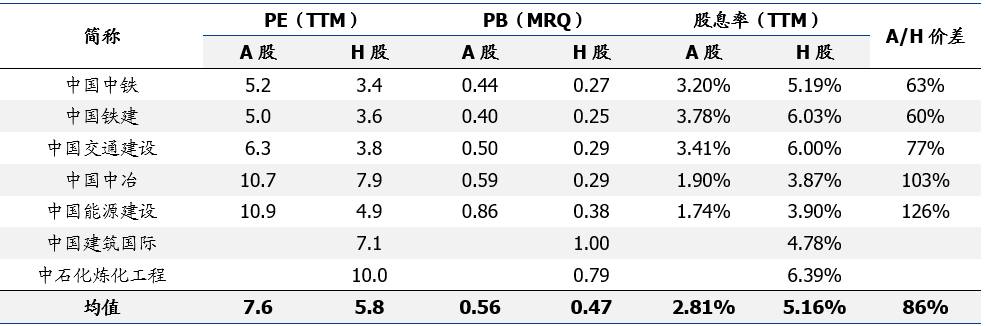

央企港股估值極低,A/H價差大,股息率具備較強吸引力。截至2024/6/13,中國中鐵、中國鐵建、中國交通建設的H股PE(TTM)均小於4倍;中國中鐵、中國鐵建、中國交通建設、中國中冶、中國能源建設PB(MRQ)均小於0.4倍,建築央企港股估值處於極低位置。從A股與H股的價差看,兩地上市的中國中鐵、中國鐵建、中國交通建設、中國中冶、中國能源建設5家公司A/H價差平均為86%(所有兩地上市公司A/H價差平均為73%),其中中國中冶、中國能源建設A/H價差超過100%。從股息率看,我們統計的7家建築央企(見表1) H股的平均股息率(TTM)為5.16%,其中中國中鐵、中國鐵建、中國交通建設、中石化煉化工程H股股息率(TTM)均高於5%,具備較強吸引力。

圖表1:重點央企A/H股估值對比

來源:Wind,國盛證券研究所 注:數據截止2025/6/13

對保險等長周期資金來說,建築央企港股配置性價比凸顯。監管政策積極引導中長期資金入市,證監會等六部委印發《關於推動中長期資金入市工作的實施方案》,預計增量中長期資金將重點投入至業績穩健、股息率高、市值較大的標的。同時根據稅務規定,內地機構連續持有H股滿12個月取得的股息紅利所得,依法免徵紅利稅(最高所得稅率25%),進一步從稅收優惠方面鼓勵長期持股。因此對於保險等持股周期長(如大於一年)的機構投資者來說,建築央企港股估值極低、股息率高,長期配置的性價比凸顯,後續有望獲得長期增量資金流入。

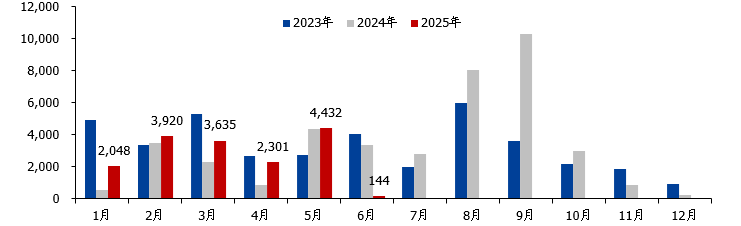

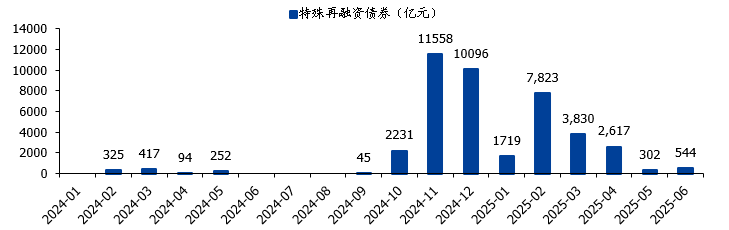

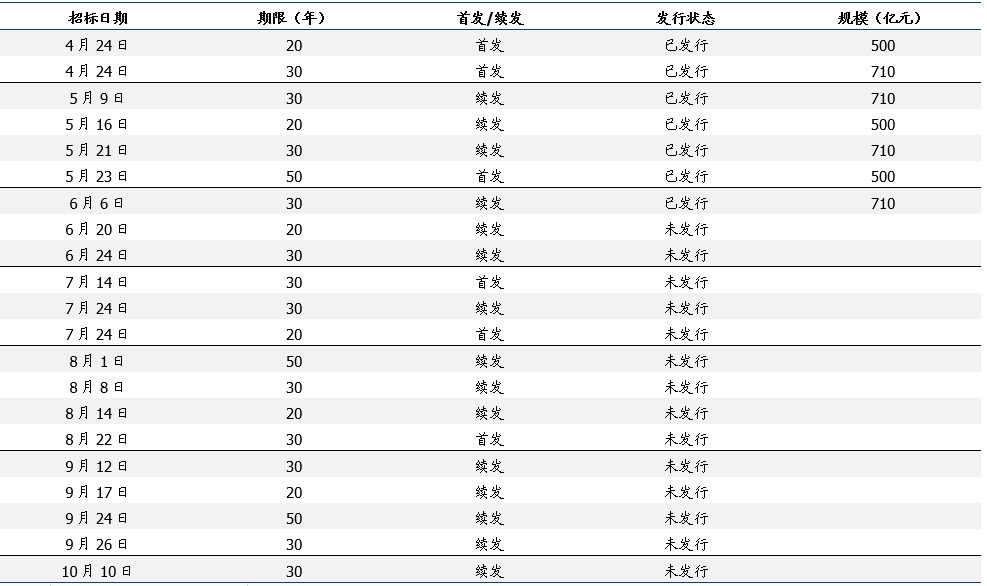

下半年經濟壓力可能加大,政策仍需繼續發力,財政增量政策可期。從4月數據看,出口、工業生產、基建和製造業投資等數據均高位回落;消費數據超預期走弱,同時地產投資與銷售金額跌幅擴大,顯示目前需求不足仍是核心問題。近期中美貿易談判取得積極進展,關稅壓力暫時緩和,出口可能在二季度維持一定韌性,有望減輕二季度經濟增長壓力。但下半年隨着搶出口結束,出口壓力可能再次增大,對經濟產生一定拖累。根據國盛證券宏觀團隊測算,最新關稅預計拖累GDP0.5-0.7個百分點。因此中美階段性貿易談判結果不改變我國擴張性政策的大方向,預計下半年擴內需、穩地產、中央加槓桿等政策仍將繼續發力。從財政政策發力方向上看,一方面政府將加快現有財政政策落地實施,專項債、特別國債、特殊再孖展債等預計將顯著加快發行和使用(截至2025/6/13,今年發行新增專項債16479億元,按年多4608億元,佔全年4.4萬億目標的37%;特殊再孖展債券16835億元,佔全年2萬億目標的84%;2025年超長期特別國債發行計劃已披露,4月24日發行年內首隻,截止2025/6/13已發行4340億元)。另一方面,下半年增量財政政策可期,我國有望根據需要擴大赤字、專項債、特別國債和特殊再孖展債券資金額度,同時政策性金融機構、央企債券等「準財政」工具也有望發力。

圖表2:地方政府新增專項債月度發行額(單位:億元)

來源:Wind,國盛證券研究所

圖表3:特殊再孖展債券月度發行額

來源:Wind,國盛證券研究所

圖表4:2025年超長期特別國債發行安排

來源:Wind、財政部,國盛證券研究所

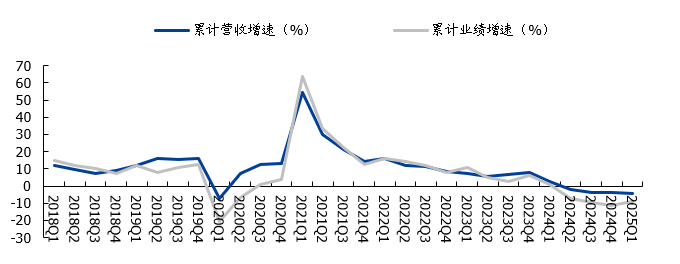

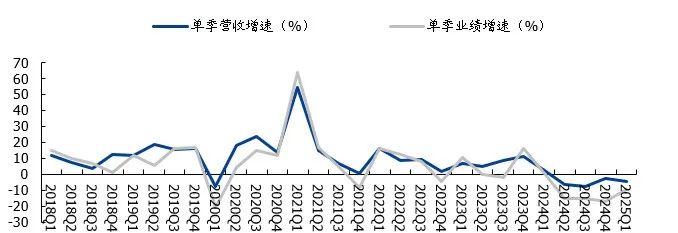

政策帶動下半年基建實物工作量加快落地,疊加低基數影響,建築央企營收業績有望邊際改善。存量財政政策加力執行,專項債、特別國債、特殊再孖展債等持續快速發行,疊加下半年潛在增量財政擴張政策,後續基建資金面有望進一步改善,推動實物工作量加快落地,有望帶動建築央企收入提速。此外,從基數效應考慮,2024全年建築央企營收與業績分別同降3%/12%,其中Q1/Q2/Q3/Q4單季營收分別按年+2.5% /-6.5% /-7.3% /-2.3%;單季歸母淨利潤分別按年+0.7%/-15%/-15%/-17%,24年Q2起板塊收入業績出現明顯下滑,基數顯著降低,預計今年下半年收入與業績按年增長數據有望出現明顯邊際改善。

圖表5:建築央企季度累計營收及業績增速

來源:Wind,國盛證券研究所

圖表6:建築央企單季營收及業績增速

來源:Wind,國盛證券研究所

建築央企市值管理動力增強,重視經營質量,有望推動估值進一步回升。目前央國企已經根據證監會與國資委政策要求制定了價值提升計劃與市值管理方案,後續有望顯著增強其主動市值管理動能,引導其提升經營效率及盈利能力,綜合運用併購重組、派息提升、加大增持回購等方式推動估值回升。在「一利五率」、市值管理等考覈引導下,建築央企普遍開始放棄對規模的單一追求,大力重視經營質量的提升,增強內部對ROE及現金流的考覈力度。同時根據政策及自身風險考慮大幅減少投資類項目承接,優化投資類項目的結構,特別是減少承接墊資周期較長的PPP、高速公路BOT等項目。建築央企此前大規模以投資類項目(PPP項目)參與建設,導致資本開支大增(投資性現金流大幅流出),從而導致經營性現金流與投資性現金流之和為負數,自由現金流流出幅度擴大。2024年投資性現金流流出規模收縮,自由現金流邊際好轉。未來隨着PPP投資類項目規模減少,建築央企資本開支有望持續下行,帶動自由現金流改善。

投資建議

當前建築央企港股估值極低、A/H價差大、股息率高,展望後續:1)有望受益於保險等中長期資金配置需求增加;2)有望受益於下半年增量財政政策發力,帶動基建實物工作量加速落地,從而驅動央企營收業績提速;3)有望受益央企系列市值管理舉措,以及提升經營質量,從而推動估值加速回升。重點推薦和關注建築央企港股龍頭中國交通建設(PB 0.29X,25E股息率6.4%)、中石化煉化工程(PB 0.79X,25E股息率7.1%)、中國鐵建(PB 0.25X,25E股息率5.8%)、中國中鐵(PB 0.27X,25E股息率5.3%)、中國建築國際(25E股息率5.3%)、中國中冶(PB 0.29X,25E股息率4.3%)、中國能源建設(PB 0.38X,25E股息率4.3%)。

圖表7:重點港股建築公司估值表

來源:Wind,國盛證券研究所 數據截至2025/6/13

風險提示:政策效力不及預期、實物工作量推進不及預期、應收賬款減值風險等。