炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

近日,和美藥業向港交所提交上市申請,擬根據上市規則第18A章在香港主板掛牌上市,國證國際為其獨家保薦人。此前,公司曾於2023年4月21日與安信證券(現稱為國投證券股份有限公司)訂立輔導協議進行A股上市輔導,輔導機構於2023年4月向中國證監會江西監管局提交了A股上市輔導備案申請,但最終於2025年5月終止了輔導協議。

招股書顯示,和美藥業2002年成立,是一家創新驅動的生物製藥公司,致力於發現和開發針對自身免疫性疾病和腫瘤的小分子藥物,主要治療領域包括銀屑病(Ps)、白塞病(BD)和炎症性腸病(IBD)等。

成立至今,公司已先後完成6輪孖展,募集資金總額約9.51億元。2024年四季度完成E輪孖展後,公司投後估值已達39億元。IPO前投資者包括上海千驥(默沙東持有約49.5%股權)、泰格投資(泰格醫藥)、泰鯤投資及倚鋒睿意等知名投資機構。

截至最後實際可行日期,和美藥業已開發七個小分子候選藥物,其中2款藥物共計三個適應症處於III期臨牀試驗或NDA階段。儘管公司核心管線已步入後期臨牀,但對公司招股書等相關資料進行梳理後發現,公司核心管線臨牀數據顯著弱於競品或市場規模有限,未來的商業化之路仍面臨挑戰。

和美藥業核心產品包括小分子磷酸二酯酶4B(PDE4B)蛋白表達阻斷劑和PDE4抑制劑Mufemilast、EGFR/HER2雙靶點小分子抑制劑Hemay022。其中,Mufemilast作為單一療法治療銀屑病的關鍵性III期臨牀試驗已完成,並於2024年3月提交NDA,預期Mufemilast將於2025年下半年取得國家藥監局的上市批准。

同時,Mufemilast用於治療白塞病的關鍵性III期臨牀試驗也正在進行,預計將於2026年申請NDA。而Hemay022正在進行一項針對晚期ER+/HER2+乳腺癌的III期聯合療法臨牀試驗,如試驗成功完成並取得令人滿意的結果,公司計劃於2026年申請NDA。

值得關注的是,招股書提到,在和美藥業取得IND批准的適應症中,公司計劃優先進行鍼對潰瘍性結腸炎、白塞病、克羅恩病、銀屑病關節炎和慢性阻塞性肺病的臨牀開發,而已步入Ⅲ期臨牀或上市在即的Hemay022治療晚期乳腺癌適應症、Mufemilast用於治療銀屑病適應症反而被放在了次要位置。

和美藥業「捨近求遠」背後,是上述兩適應症的臨牀數據弱於競品,商業化前景均面臨較大不確定性。

就銀屑病而言,目前國內已批准或正在開發多種小分子療法用於治療,已批准的治療藥物包括艾伯維的Rinvoq®(烏帕替尼,JAK1抑制劑)和百時美施貴寶的Sotyktu®(德卡伐替尼,TYK2抑制劑)。此外,另有多款候選藥物正處於臨牀開發階段,如信達生物的匹康奇拜單抗、強生的JNJ-2113(icotrokinra)、武田的TAK-279、翰森製藥的HS-10374、先聲藥業的SIM 0335等。

目前,大多數銀屑病藥物臨牀試驗的基準是PASI(銀屑病面積與嚴重程度指數)評分降低75%(PASI-75)。橫向對比來看,Mufemilast的臨牀療效數據顯著低於可比競品。根據III期關鍵臨牀試驗的最終臨牀總結報告,Mufemilast於第16周的PASI-75和PASI-90分別為53.6%、32.5%。

可比競品中,信達生物的匹康奇拜單抗在16周的PASI-90為80%,PASI-75未統計;強生的JNJ-2113在16周的PASI-75和PASI-90分別為78.6%、59.5%;BMS的氘可來昔替尼在16周的PASI-75和PASI-90分別為58.4%、35.5%,數據表現均優於Mufemilast。

部分競品及數據匯總如下圖所示。

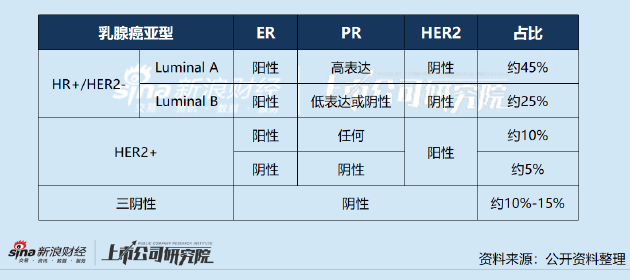

Hemay022治療晚期乳腺癌的情況與之類似。資料顯示,乳腺癌患者可以細分為三個基因分型,分別為HR+/HER2-、HER2+以及三陰性乳腺癌,患者佔比如下圖所示。

Hemay022目前處於三期臨牀的適應症為ER陽性、HER2陽性的晚期乳腺癌,即HER2+亞型,該亞型乳腺癌市場競爭十分激烈,目前已獲批的藥物種類包括單克隆抗體(mAb)、酪氨酸激酶抑制劑(TKI)和抗體-藥物偶聯物(ADC)。分疾病進展階段看,一線至三線均已有成熟的標準治療療法,亦有多種未來潛在療法。

從臨牀數據看,Hemay022已完成的Ib期臨牀試驗中,55名可評估參與者的客觀緩解率為29.1%,mPFS為9.0個月。在接受Hemay022 400毫克或更高劑量聯合治療的44名參與者中,客觀緩解率為31.8%,mPFS維持在9.0個月。非頭對頭對比來看,這樣的數據不僅全面顯著低於T-Dxd等HER2 ADC,甚至也遠低於同類競品——恒瑞醫藥的吡咯替尼,療效數據難言競爭力。

因此,和美藥業雖然擁有2款藥物的3個適應症步入臨牀後期,但實際上其中2項適應症的臨牀數據均難言競爭力,僅Mufemilast用於治療白塞病這一適應症在競品中具備優勢。但也需注意,白塞病屬於罕見病,發病率及患者人數均較低。公開資料顯示,我國白塞病患病率約為1.4/10萬,美國患病率約為1/30萬,產品未來上市後究竟能帶來多少業績增量值得關注。

從財務數據看,和美藥業目前並沒有獲批准商業銷售的產品因而並無營收,2023年和2024年除稅前虧損分別為1.56億元和1.23億元;經營活動所用現金淨額分別為1.41億元及9130萬元。截至2024年年底,公司賬上現金及年末現金和現金等價物為1.5億元,資金儲備已捉襟見肘。

責任編輯:公司觀察