(轉自:行業偵查員)

美股目前的估值水平如何?是泡沫階段,還是仍然有上攻潛力?這是一個價值數萬億美元的問題,沒人知道標準答案,但我們可以通過回顧歷史,來接近真相。

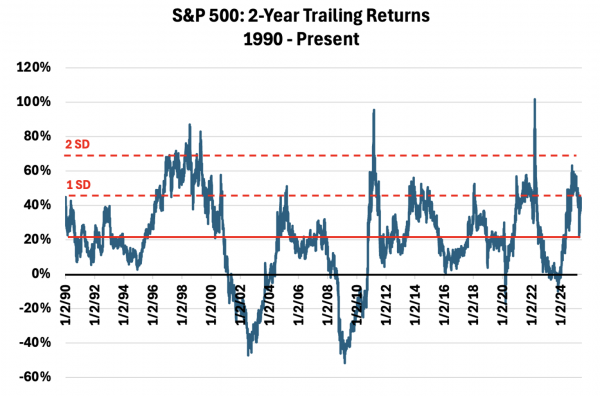

首先來看下面的這張圖表,它揭示了標普500指數自1990年以來,任意2個自然年的累計回報率。美股長牛市得到了數據的驗證,過去三十多年裏,標普500指數在任意兩年內基本都是正回報,只有四次回報為負:2000年互聯網泡沫破裂、2008金融危機、2020疫情和2022年聯儲局激進加息。如果標普兩年回報率變為負值,通常需要巨大的外部衝擊,如金融危機、疫情等。

自1990 年以來,標普500指數的兩年平均回報率為 20.5%,如果標普回報率遠遠高於這個數值,接下來就要小心了。最近兩年(2023年6月10日至2025年6月日),標普500兩年回報率為41%,較長期平均值高出一個標準差。市場分析機構Datatrek指出,由於美股最近兩年回報率較為突出,未來兩年應當降低預期。

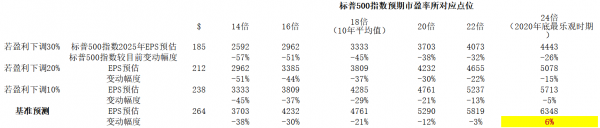

目前,華爾街分析師對標普 500 家公司盈利的共識預估為今年每股 264 美元,明年每股 300 美元。Datatrek以此作為計算標普 500 合理價值的基準,同時也考慮了每股收益下調10%至 30%的情況,以反映關稅政策不確定性、企業盈利惡化等風險。如下表所示。

可以看到,在諸多情況中,今年只有一種最樂觀的情況能讓標普500指數較目前上漲,其餘情況下,標普指數年終點位較目前均有所下滑。2026年的情況稍好,但仍然需要非常樂觀的估值才能支撐美股繼續上漲。

在過去的十年裏,標普指數的估值範圍為未來12個月預期收益的14--22倍。目前美股的估值處於該區間的頂端,投資者不應該指望美股估值進一步擴張。

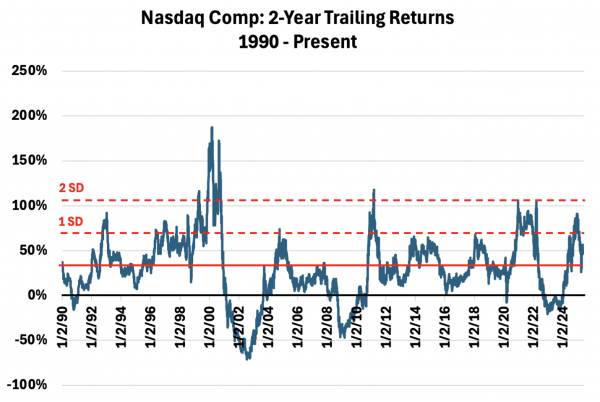

接下來再看看納斯達克指數。同樣是1990年來,任意兩年內的回報率,納指為29.2%,收益率高於標普,這也符合科技改變生活的認知。雖然長期收益率較高,但納指下跌時的幅度也更大。

最近兩年(2023年6月10日至2025年6月日),納斯達克指數兩年回報率為48.5%,高於平均水平,但超額收益不算很離譜,連一個標準差都沒到。Datatrek認為,納指還遠遠沒到泡沫階段。

還有個小插曲, Datatrek研究員閱讀了OpenAI CEO奧爾特曼最新發布的文章《溫和的奇點》,得出結論:從股市的角度來看,AI時代唯一明確的贏家是那些創造人工智能的科技公司,科技行業也最有能力利用AI提升生產力。至於非科技行業,未來十年內無法預測贏家/輸家。所有這些都支持我們對美國大型科技股的長期看漲觀點,投資於這些企業,可能普通人是對抗AI浪潮的唯一手段。而科技股集中於納斯達克指數,這意味着投資者應該給予納指更高的估值容忍度。

什麼樣的情況表明美股估值進入嚴重泡沫階段,投資者要高度警惕?

市場分析機構Datatrek提出了一個法則,美股在兩年內翻倍。無論是標普還是納指,如果兩年累計回報率超過100%,說明較長期回報水平高出了兩個標準差,投資者就需要高度警惕。以史為鑑,自1990年以來,這種情況發生過四次(2000、2011、2021、2022)。我們都知道2000和2022年之後發生了什麼;至於2022和2021年,美股兩年翻倍後還能繼續漲,那是因為「起點」非常低,之前分別遭遇了08年金融危機和20年疫情的重創。

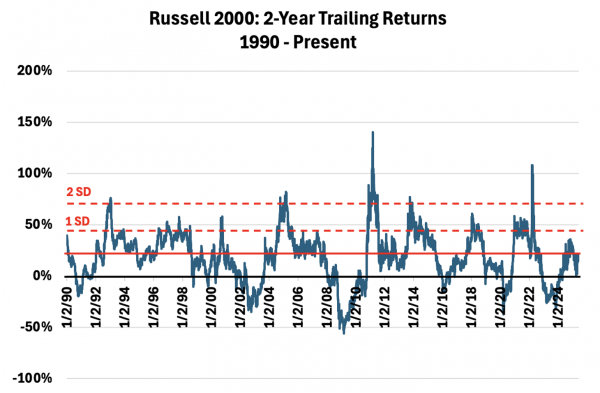

至於剩下的兩個美股指數,道瓊斯指數和羅素2000指數,市場關注度較低,長期投資回報率也不如標普和納指。這邊簡單看看羅素2000指數長期回報率,還是一樣的標準。

自1990年以來,羅素2000的兩年平均回報率為18.4%;而且出現負回報的頻率也高於標普和納指。相比起以大企業為主的標普500,羅素2000以小盤股為主,盈利和抵禦風險的能力較弱,這解釋了為何該指數長期回報率不如大盤股,跌起來卻一點也不遜色。 Datatrek認為,美國小盤股只有戰術性交易價值,長期持有還得看標普和納指。