華夏時報記者 于娜 見習記者 趙文娟 北京報道

6月9日,港交所再迎GLP-1賽道新玩家——廣州銀諾醫藥集團股份有限公司(下稱「銀諾醫藥」)遞交上市申請。這是繼2024年底首次遞表折戟後,這家手握「國產首個長效GLP-1」的創新藥企第二次衝刺港股,試圖在司美格魯肽、替爾泊肽等國際藥王壟斷的市場中撕開一道口子。

十年研發長跑背後,是銀諾醫藥孤注一擲的「單藥押注」策略,其核心產品依蘇帕格魯肽α(商品名:怡諾輕)被視作扭轉乾坤的「祕密武器」。這款被稱為「國產司美格魯肽」的藥物,雖已踏上商業化征程,卻面臨着GLP-1賽道白熱化競爭、研發持續燒錢、商業化前路坎坷以及資本態度搖擺等諸多挑戰。銀諾醫藥的這場IPO「豪賭」,究竟能否讓其成功逆襲,還是會陷入更深的困境?

知名商業顧問,企業戰略專家霍虹屹對《華夏時報》記者表示,「企業減虧若以‘剎車取勝’,只能走一時;唯有‘上坡持續發力’,纔有機會跑出差異化與持續增長。銀諾此次IPO能否成為國產GLP-1的風向標,不在於能否上市,而在於能否走通從‘藥物—醫保—商業—資本’這一整條路徑。」

研發投入「急剎車」

成立於2014年的銀諾醫藥,堪稱GLP-1賽道的「長跑選手」。

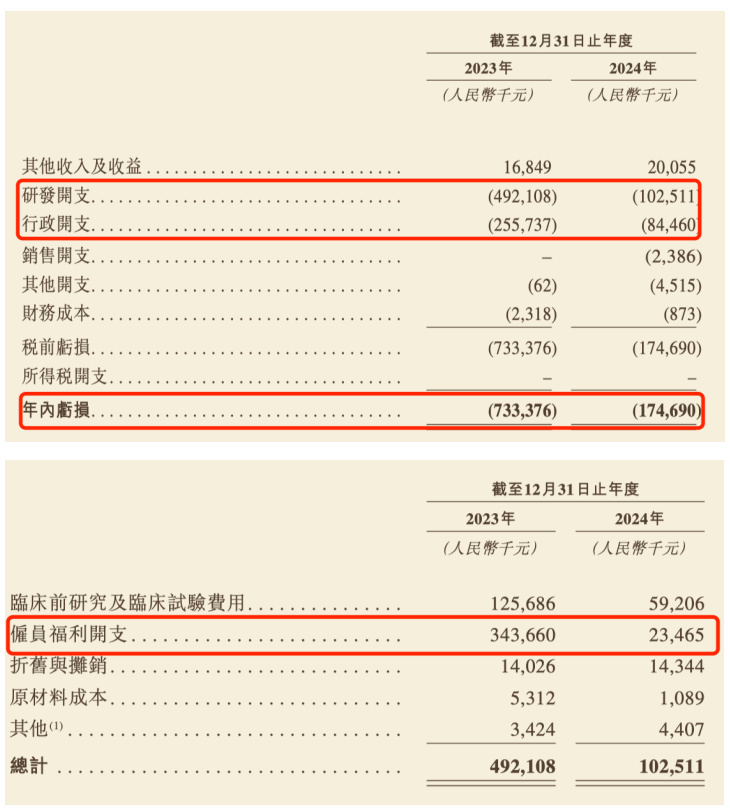

招股書顯示,2022—2024年公司累計虧損超12億元,其中2023年虧損7.33億元達歷史峯值,2024年虧損收窄至1.75億元。這種「燒錢模式」的背後,是其極度集中的管線結構。目前,銀諾醫藥的管線包括正在研發用於治療肥胖和超重及代謝功能障礙相關性脂肪性肝炎(MASH)的核心產品依蘇帕格魯肽α,以及五款處於臨牀前階段的候選藥物,如適應症為阿爾茨海默病的YN014、用於治療1型糖尿病的YN401、用於治療MASH的YN209等。

其中,用於治療T2D的依蘇帕格魯肽α(作為單藥治療或與二甲雙胍聯合使用)的BLA已於2023年9月獲國家藥監局受理。今年1月,用於治療二型糖尿病的新藥依蘇帕格魯肽α獲批上市。2025年2月,這款核心產品纔開始商業化。除已上市的依蘇帕格魯肽α外,用於治療肥胖和超重以及MASH的依蘇帕格魯肽α於2025年3月啓動IIb/III期臨牀試驗,並預計將於2026年第四季度完成該試驗。其餘五款候選藥物均處於臨牀前階段,形成「單藥獨大」的風險格局。

可惜的是,銀諾醫藥2024年虧損收窄的核心因素,並非依賴剛上市的依蘇帕格魯肽α的商業化貢獻,而是源於研發投入的大幅縮減。2023年公司研發支出為4.92億元,其中76.4%(3.76億元)投向依蘇帕格魯肽α;2024年研發投入驟降至1.03億元,該產品研發佔比卻升至95.7%(0.99億元)。一方面,這種資源高度集中的投入策略雖短期內降低了成本,但也凸顯出管線佈局的結構性風險——當依蘇帕格魯肽α在GLP-1賽道面臨激烈競爭時,公司將缺乏其他產品作為「備胎」來緩衝風險。

需要關注的是,從研發投入的構成變化來看,這筆費用的縮減主因是僱員福利開支銳減,該項費用由2023年的3.44億元大幅下滑93.17%至2024年的2346.5萬元;其次是臨牀前研究及臨牀試驗費用由2023年的1.26億元腰斬52.89%至5920.6萬元。與此同時,行政開支的大幅收縮是公司2024年虧損收窄的另一關鍵因素。該項費用從2023年的2.56億元降至2024年的8446萬元,其中公司僱員福利開支從2023年的2.39億元下滑81.57%至4401.3萬元。

霍虹屹告訴本報記者,「銀諾醫藥靠削減研發與行政開支縮窄虧損確實在短期見效,但本質上依然缺乏商業化收入支撐。其2024年研發投入驟降79%,僱員福利開支降93%,是典型用‘停止奔跑換省心’的方式減虧。然而,創新藥企若沒有持續的研發投入與人才團隊做支撐,那麼即使IPO,也難以實現真正的成長。長遠看,這種‘節流為主’的策略並不具備持續性,核心問題不是找到了市場,而是如何撐起未來繼續向前跑的‘馬力’。」

(截圖來自招股書)

(截圖來自招股書)早期資本六折「出逃」

IPO前夕的股權變動,為銀諾醫藥的資本故事蒙上陰影。

招股書披露,銀諾醫藥成立初期為昆藥集團控股子公司,昆藥集團持有其51%股權,2015年銀諾醫藥脫離昆藥集團體系獨立發展。2020年10月,昆藥集團通過減持實現套現1.66億元,並自此退出股東行列。

值得關注的是,在銀諾醫藥2024年12月首次遞表前夕,其股東結構出現明顯變動。在2024年2月完成B+輪孖展後,公司投後估值高達46.5億元。2024年7月,上海諾臨、洪泰投資分別將持有的156.44萬股、551.62萬股股份轉讓給蘇州龍遨,轉讓價格為6.92元/股。這一價格較同年2月增資價格11.06元/股相當於打了六折,直接導致公司估值較B+輪孖展時下滑37.43%。

對此,霍虹屹表示,「這種折價行為對外信號是——資本對其商業化路徑仍存疑慮。短期可能壓縮其孖展預期和估值彈性,下一輪孖展時其估值可能承壓,尤其在關鍵數據(如依蘇帕格魯肽α的臨牀、上市進展)出現實質改善前,難以重塑市場信心。但這種影響不是致命的,關鍵要看其能否快速交付里程碑,從而證明那次折價只是偶然現象,而不是趨勢。」

回溯其孖展歷程,2020—2024年間銀諾醫藥完成四輪孖展,每一輪孖展的估值都參考依蘇帕格魯肽α的臨牀進展,累計募集資金超15億元,投資方包括廣州產投等機構。早期資本的大額投入與遞表前股東的折價減持形成鮮明反差,暴露出早期投資人對其商業化前景的複雜態度。

(截圖來自招股書)

(截圖來自招股書)國際巨頭與本土藥企的「圍剿戰」

押注GLP-1賽道的背後,是激烈的市場競爭壓力。

弗若斯特沙利文數據顯示,全球(包括中國)共有11種GLP-1受體激動劑藥物獲批用於治療糖尿病,其中4種為人源長效GLP-1受體激動劑。2024年,其中三種人源長效GLP-1受體激動劑,即度拉糖肽、司美格魯肽和替爾泊肽的市場佔有率,佔全球GLP-1糖尿病藥物市場的83%。

此外,中國還有41種用於治療糖尿病的創新GLP-1受體激動劑候選藥物處於臨牀開發階段,其中4種提交了NDA/BLA,8種正在中國進行III期臨牀試驗。這12種GLP-1受體激動劑中,有6款人源長效GLP-1受體激動劑,涉及的本土藥企包括信達生物、石藥集團等。

與此同時,諾和諾德司美格魯肽與禮來替爾泊肽已先後獲批減重適應症,同步覆蓋糖尿病與減重領域。產能佈局上,諾和諾德投資40億元擴建天津工廠,禮來亦投入15億元升級蘇州工廠產能,國際巨頭的市場滲透持續加劇。或許是基於對行業格局的判斷,銀諾醫藥正持續拓展依蘇帕格魯肽α的適應症範圍,公司雖已啓動依蘇帕格魯肽α的肥胖適應症開發,但其用於治療肥胖和超重的IIb/III期臨牀試驗於2025年3月剛進入實施階段,短期內難以形成商業化貢獻。此外,公司在研管線中,阿爾茨海默病治療藥物YN014、I型糖尿病藥物YN401、用於治療MASH的YN209等候選品種,均處於臨牀前或早期臨牀試驗階段,距商業化落地仍有較長周期。銀諾醫藥坦言,「我們在銷售及營銷方面的經驗有限,我們可能無法成功地與該等較成熟的公司競爭。」

在當前行業政策下,銀諾醫藥的發展路徑對本土賽道的啓示方面,霍虹屹進一步表示,「當前的創新藥政策包括醫保談判常態化、審評加速通道,都在為國內創新藥企提供製度紅利。銀諾醫藥若能成功IPO,將實現商業化路徑與資本市場的連接,標誌本土GLP-1賽道具備孵化成功機制,有望吸引更多資本關注。但關鍵仍在於能否在價格談判等一系列環節中兌現可靠落地能力。對行業而言,要把「差異化+定價空間+入醫保」三環打通,才能真正撬動賽道機會。IPO只是開始,後續更關鍵的是產品力與商業執行能力,若能率先實現上市,加速路徑再循環,會讓資本對國產GLP-1更有信心。」

責任編輯:姜雨晴 主編:陳巖鵬