(轉自:債市顏論)

報告作者:顏子琦、洪子彥

AI如何看本周的債市觀點?

短期震盪:10年期國債利率預計在1.5%-1.7%區間波動,阻力位1.6%,下行空間受寬鬆預期(如降息、央行買債)支撐,但破前低需新增政策利多。

中期機會:6-8月或迎來利率下行窗口,短端利率(如存單)可能率先打開空間,帶動長端利率下行,10年期國債有望下探1.4%-1.5%。

策略建議:以久期和槓桿策略為主,推薦「存單+超長債」組合;短期可把握震盪中的交易機會(如5-7Y利率債),逢調整分批佈局,避免追漲。

風險因素:中美貿易摩擦、季末資金擾動、銀行止盈行為等可能引發波動,但央行流動性呵護下幅度有限。

整體建議偏多思路,關注7月後政策信號與經濟數據催化。

風險提示:以上內容由AI生成,僅供參考,本周觀點以下文為準。

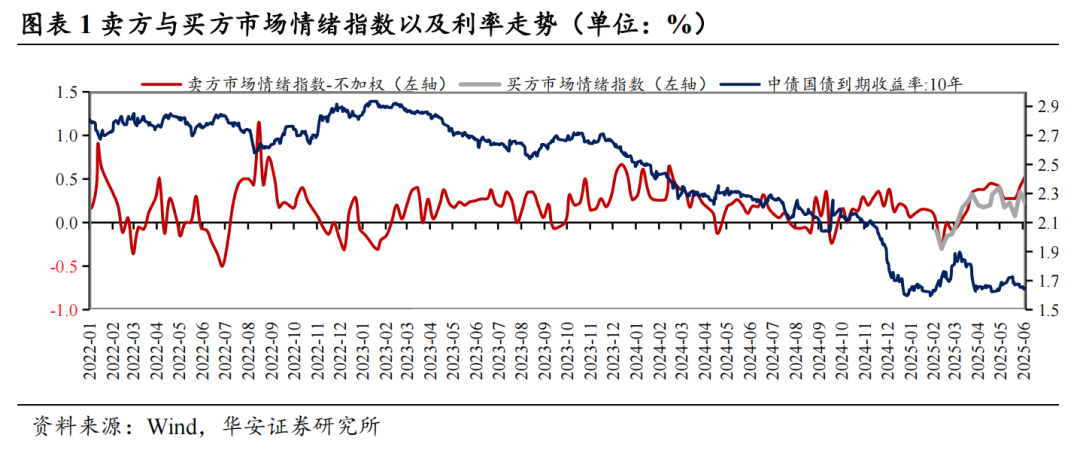

⚫ 華安觀點:債市順風,賠率有限,仍重交易

近期市場情緒升溫,投資者看多也在做多,市場情緒(買方與賣方)上升至年初至今最高位,同時投資者選擇拉長久期與加槓桿,基本面依然對債市有利(社融由政府債支撐、物價依然偏弱),大行買短債也成為趨勢,可關注後續寬貨幣的政策信號,但在債市順風環境下,利率整體下行的賠率有限,從曲線形態看長債較歷史極值空間約為3bp,同時跨半年環境下拉長久期是機會也是風險,歷史上6月債市整體升跌參半,仍宜以交易思維對待。

⚫ 賣方觀點:超半數固收賣方看多債市

從市場情緒的角度出發,本周固收賣方觀點持偏多者超過半數,情緒明顯升溫,16家偏多、12家中性、1家偏空,其中:

① 55%機構均持偏多態度,關鍵詞:6月資金不緊,央行呵護意圖明顯,基本面數據驗證難空債市;

② 41%機構均持中性態度,關鍵詞:賠率不足,下行仍需增量信息,啞鈴策略佔優;

③ 3%機構均持偏空態度,關鍵詞:債市或在經濟信心提升下自我修正。

⚫ 買方觀點:

買方情緒相對謹慎,接近六成看中性

固收買方觀點整體中性偏多。從當前市場買方觀點來看,10家偏多,16家中性,1家偏空,其中:

① 37%機構均持偏多態度,關鍵詞:避險情緒興起,貨幣政策寬鬆;

② 59%機構均持中性態度,關鍵詞:資本利得空間受限,國內經濟走向穩定缺乏亮點;

③ 4%機構均持偏空態度,關鍵詞:收益率下行空間有限。

01

賣方與買方市場

1.1 賣方市場情緒指數與利率債:情緒指數較上周升溫

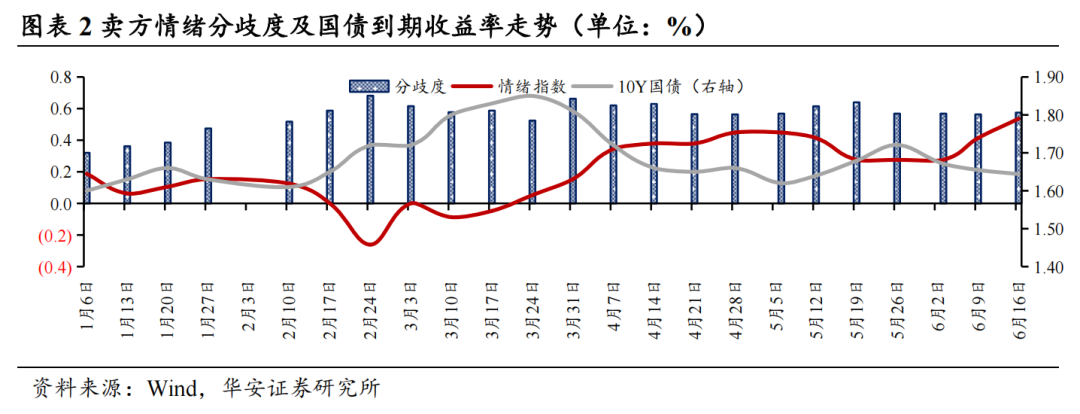

從賣方情緒指數來看,本周跟蹤加權指數錄得0.43,市場觀點為偏多為主,較上周上行;本周跟蹤不加權指數錄得0.54,較上周上升0.12。當前機構整體持偏多為主觀點,16家偏多,12家中性,1家偏空:

55%機構均持偏多態度,關鍵詞:6月資金不緊,央行呵護意圖明顯,基本面數據驗證難空債市;

41%機構均持中性態度,關鍵詞:賠率不足,下行仍需增量信息,啞鈴策略佔優;

3%機構均持偏空態度,關鍵詞:債市或在經濟信心提升下自我修正。

1.2 買方市場情緒指數與利率債:情緒指數較上周有所下降

從買方情緒指數來看,本周跟蹤情緒指數錄得0.23,市場觀點中性偏多,較上周下降0.12,當前機構整體持中性偏多觀點,10家偏多,16家中性:

37%機構均持偏多態度,關鍵詞:避險情緒興起,貨幣政策寬鬆;

59%機構均持中性態度,關鍵詞:資本利得空間受限,國內經濟走向穩定缺乏亮點;

4%機構均持偏孔態度,關鍵詞:收益率下行空間有限。

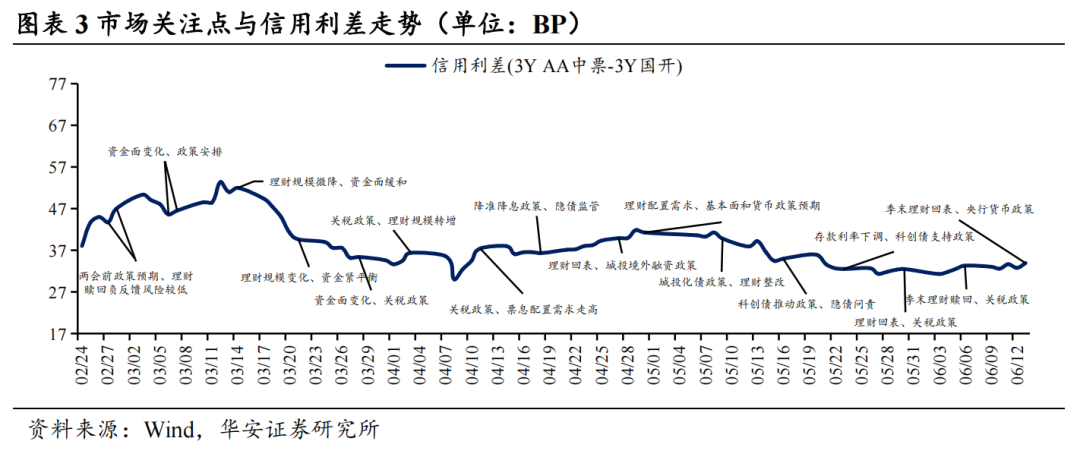

1.3 信用債:季末理財回表、央行貨幣政策

市場熱詞:季末理財回表、央行貨幣政策。

#季末理財回表,關鍵詞:季末理財回表給信用利差壓縮帶來阻力,對信用市場短期造成擾動;

#央行貨幣政策,關鍵詞:貨幣政策寬鬆加碼,央行呵護市場,帶動利率趨勢變動,但利差進一步壓縮空間不大。

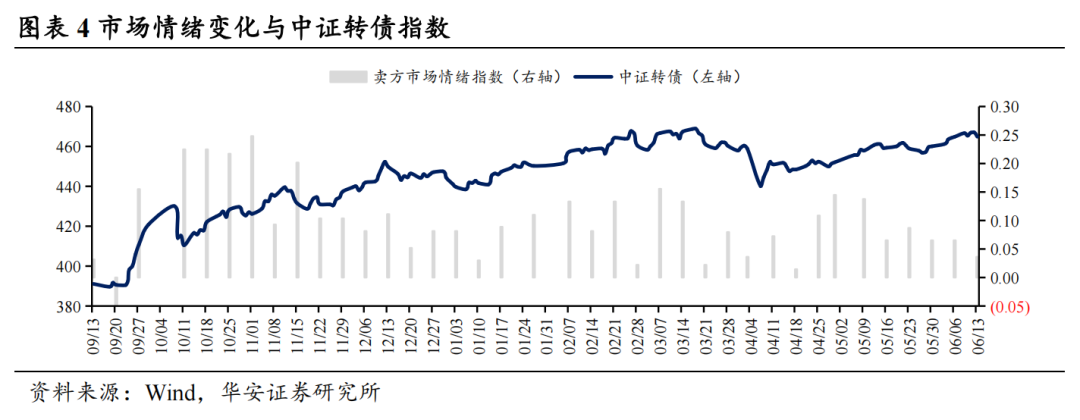

1.4 可轉債:本周機構整體持中性偏多觀點

本周機構整體持中性偏多觀點,1家偏多,11家中性。

8%機構均持偏多態度,關鍵詞:轉債與正向權益市場共振,維持高估值震盪修復格局;

92%機構均持中性態度,關鍵詞:轉債估值波動不大,但擇券空間有限,轉債市場保持相對震盪。

02

國債期貨跟蹤

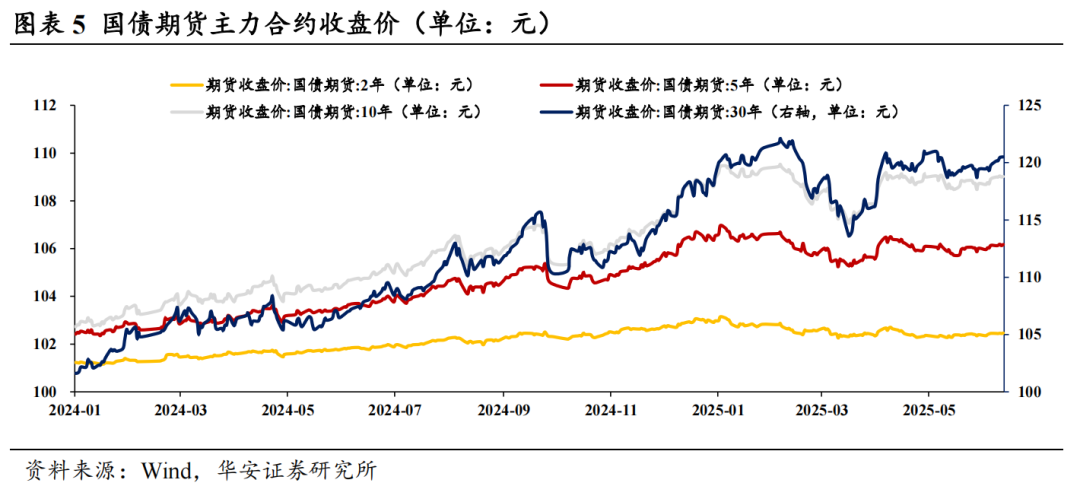

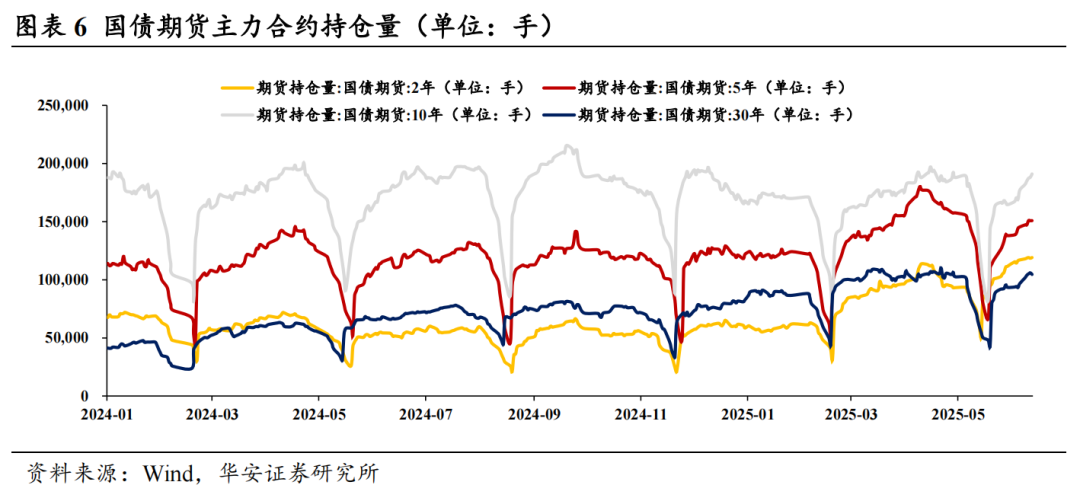

2.1 期貨交易:

持倉量全面上升,成交量全面下降

期貨價格全面上升。截至6月13日,國債TS/TF/T/TL合約價格分別錄得102.46元、106.18元、109.02元與120.5元,較上周五分別+0.01元、+0.03元、+0.09元、+0.72元。

國債期貨持倉量全面上升。截至6月13日,TS/TF/T/TL期貨合約持倉量分別錄得11.9萬手/15.1萬手/19.1萬手/1.5萬手,較上周五分別增加2025手/增加5396手/增加13934手/增加7824手。

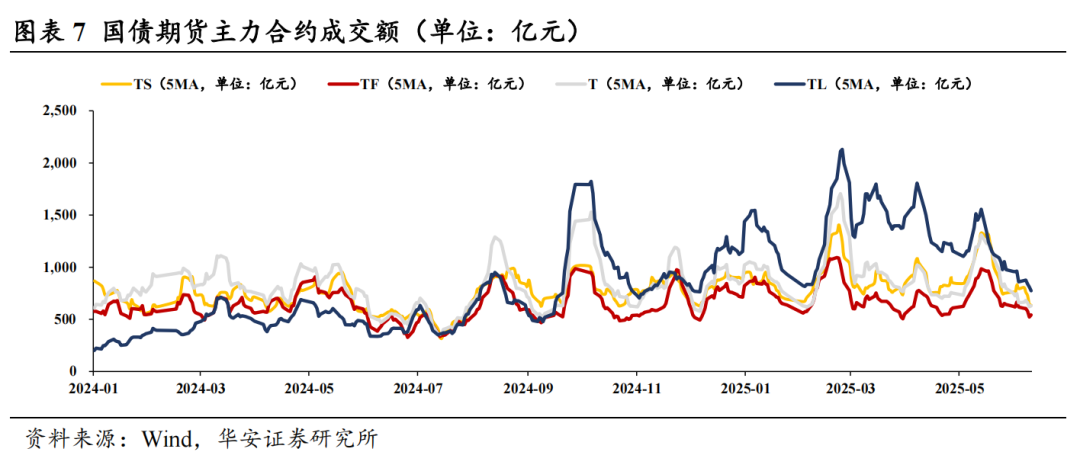

國債期貨成交量全面下降。截至6月13日,5MA視角下TS/TF/T/TL期貨合約成交量分別錄得635億元/543億元/630億元/774億元,較上周五分別減少159億元/減少75億元/減少29億元/減少85億元。

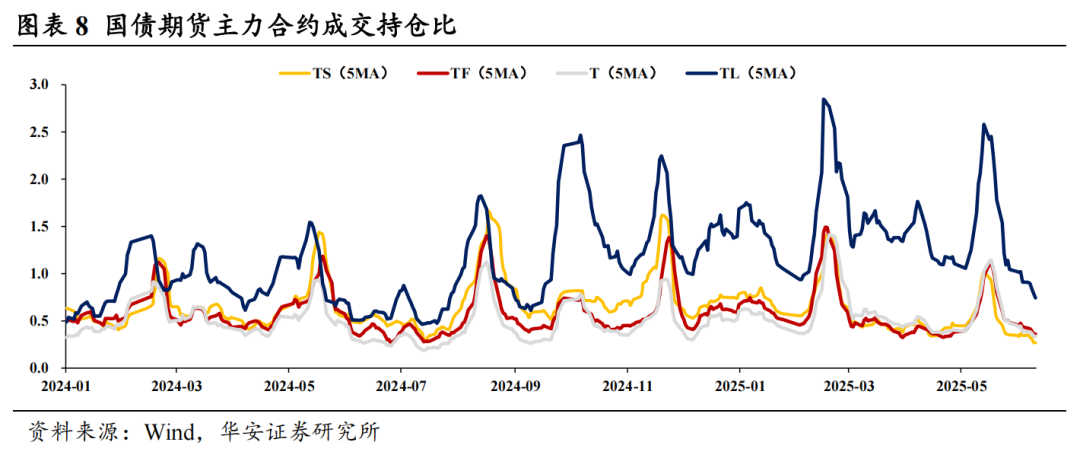

國債期貨成交持倉比全面下降。截至6月13日,5MA視角下TS/TF/T/TL期貨合約成交持倉比分別為0.27/0.36/0.34/0.74,較上周五分別下降0.08/下降0.07/下降0.05/下降0.17。

2.2 現券交易:30Y國債、10Y國開換手率均上升,利率債換手率下降

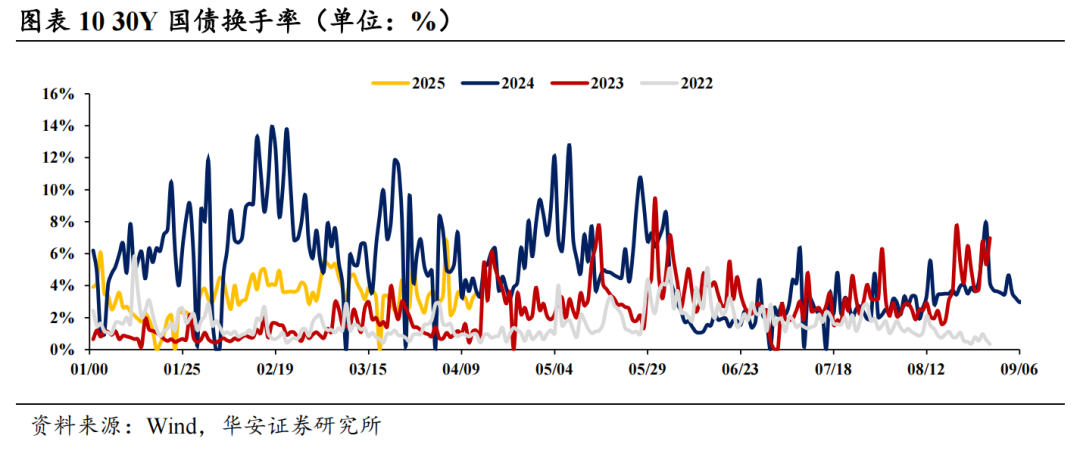

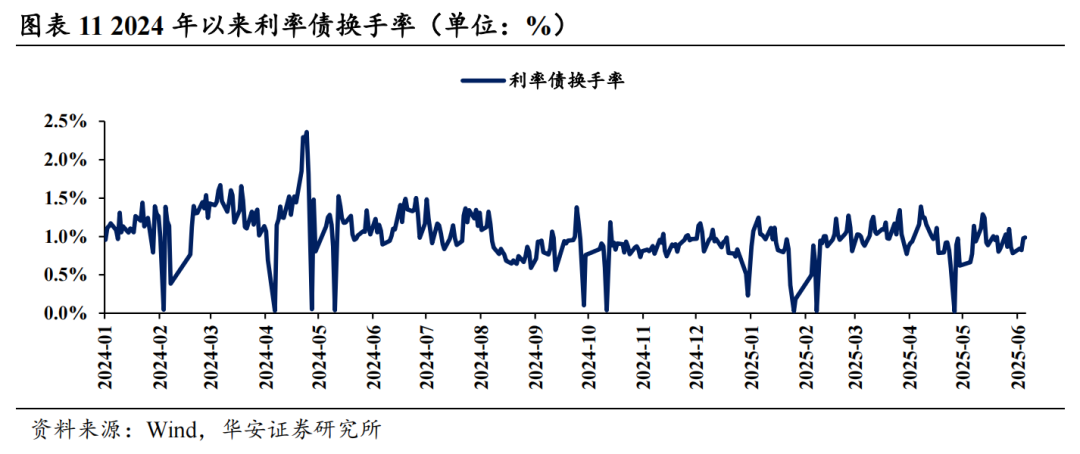

30Y國債換手率上升,6月13日換手率錄得3.62%,較上周上升0.06pct,較周一上升0.10pct,周平均換手率為4.33%;利率債周度均值換手率下降,6月13日換手率錄得0.92%,較上周下降0.07pct,較周一下降0.28pct;10Y國開債換手率上升,6月13日換手率錄得5.90%,較上周上升0.04pct,較周一下降1.43pct。

2.3 基差交易:基差整體收窄,淨基差整體走擴

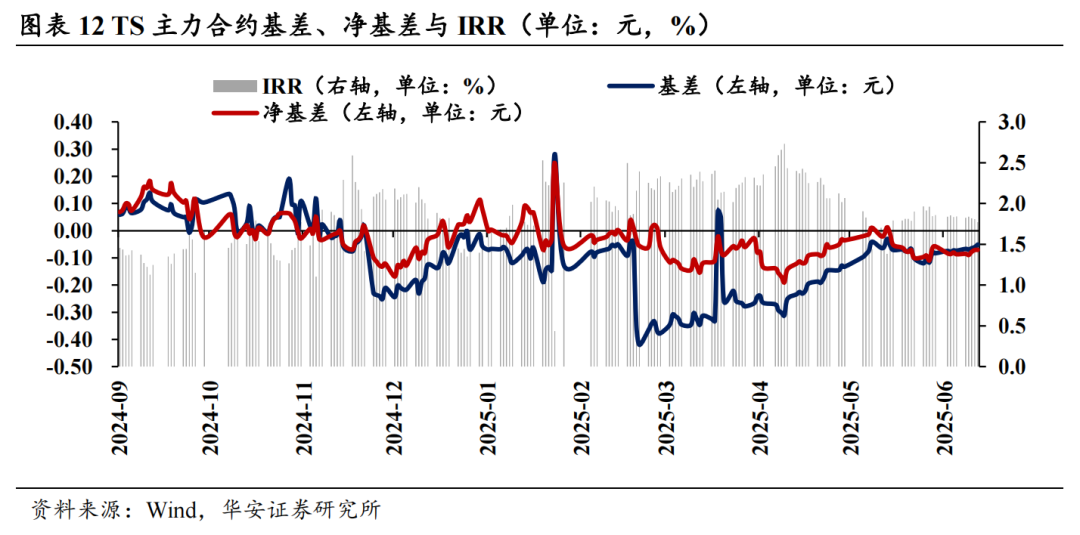

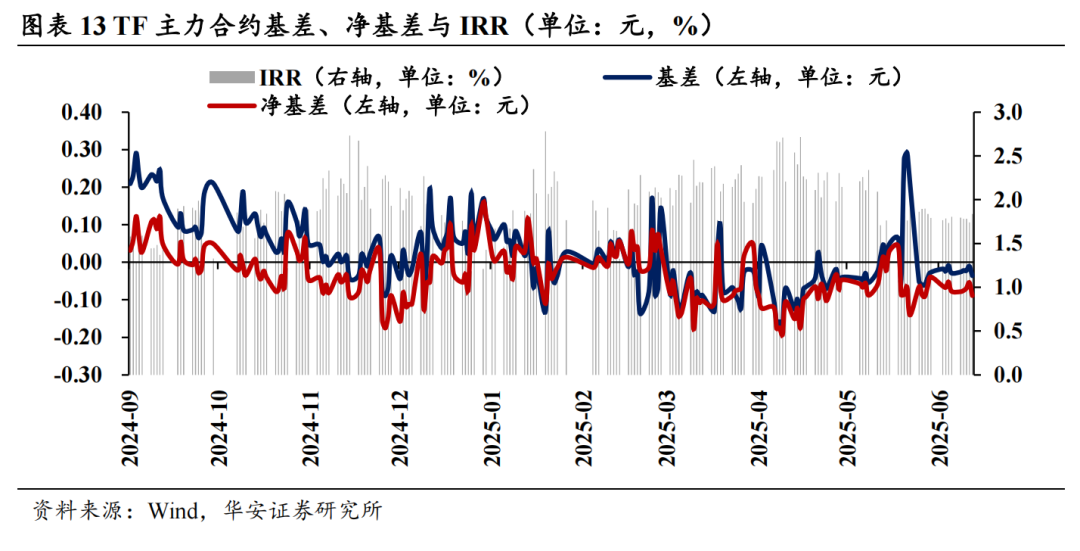

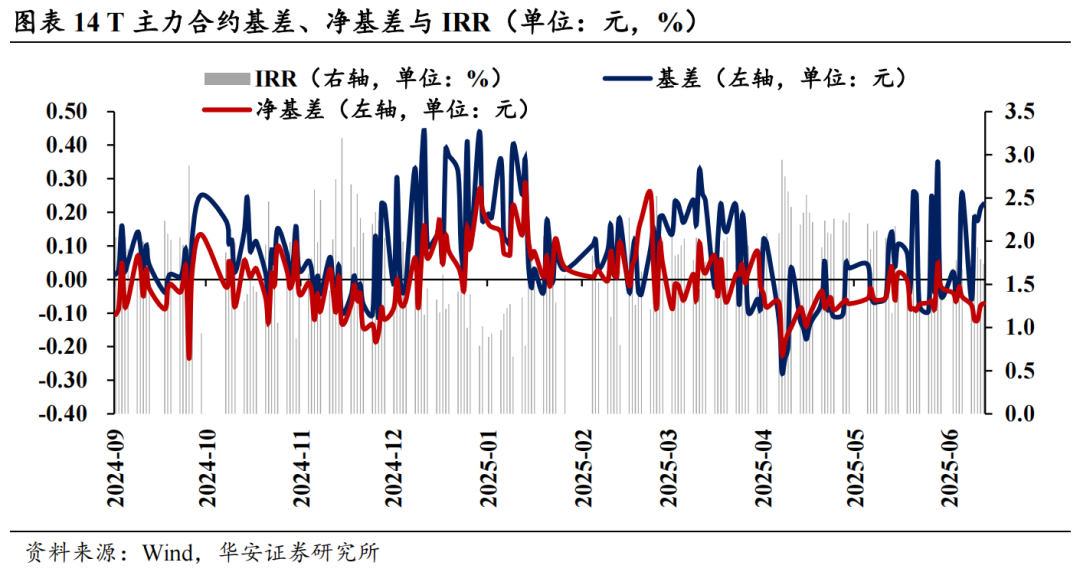

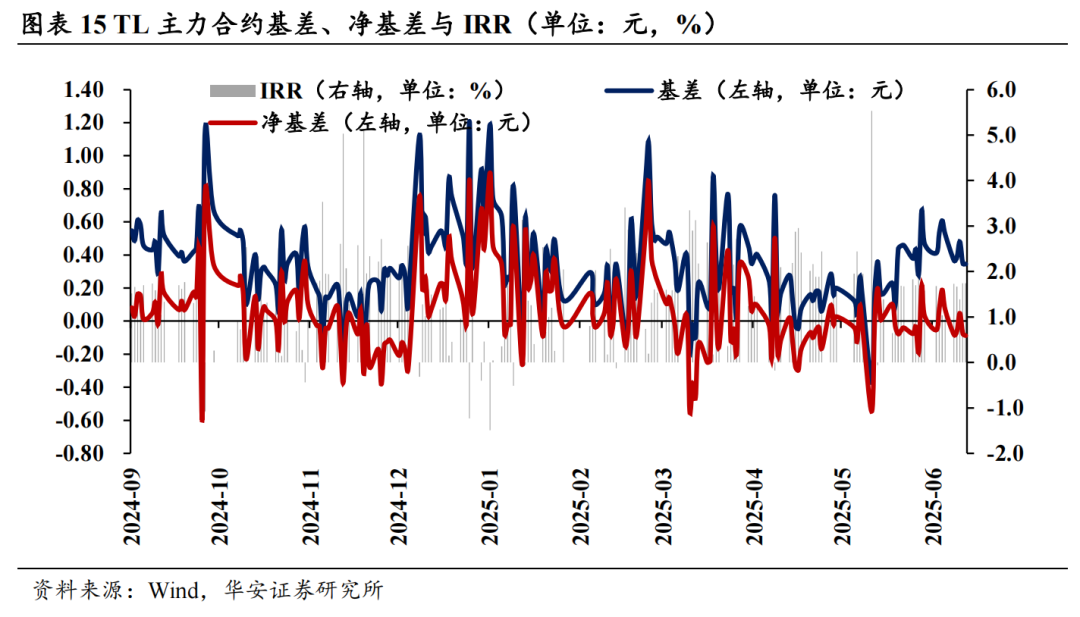

從過去一周基差走勢來看,TF主力合約基差走闊,其餘均收窄。截至6月13日,TS/TF/T/TL主力合約基差(CTD)分別錄得-0.05元、-0.04元、+0.23元與+0.34元,較上周五分別+0.02元/-0.01元/-0.03元/-0.18元。

淨基差方面,TS主力合約淨基差收窄,其餘均走闊。截至6月13日,TS/TF/T/TL主力合約淨基差(CTD)分別錄得-0.07元、-0.09元、-0.07元與-0.09元,較上周五分別+0.02元/-0.01元/-0.02元/-0.16元。

IRR方面來看,TS主力合約IRR下降,其餘均上升。截至6月13日,TS/TF/T/TL主力合約IRR(CTD)分別錄得1.77%、1.84%、1.74%、1.74%,較上周五分別-0.07%/+0.03%/ +0.05%/+0.40%。

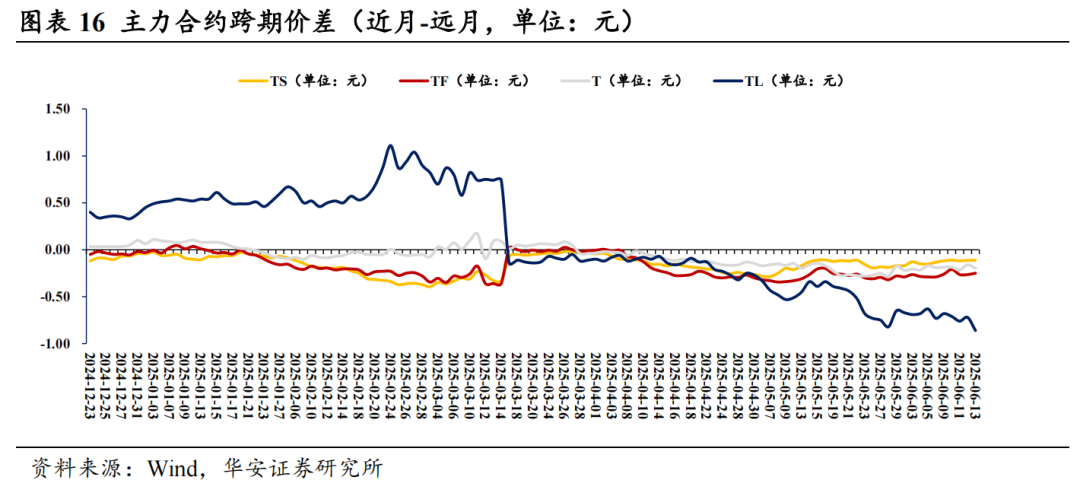

2.4 跨期價差整體收窄,跨品種價差整體走闊

跨期價差方面,除TL期貨合約跨期價差走闊外,其餘主力期貨合約價差均收窄。截至6月13日,TS/TF/T/TL合約近月-遠月價差分別為-0.11元/-0.25元/-0.19元/-0.86元,較上周五分別+0.02元/+0.04/+0元/-0.13元。

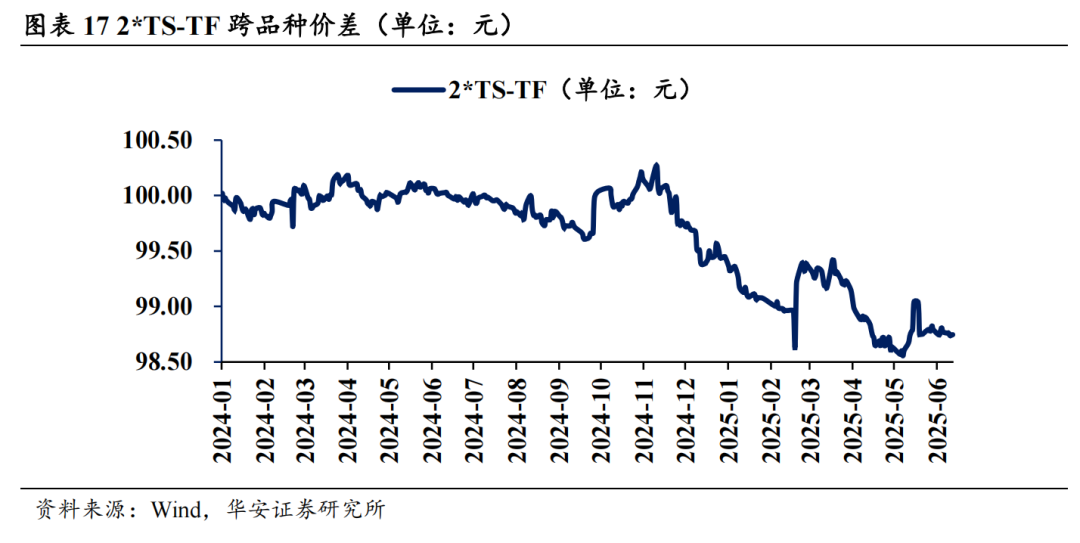

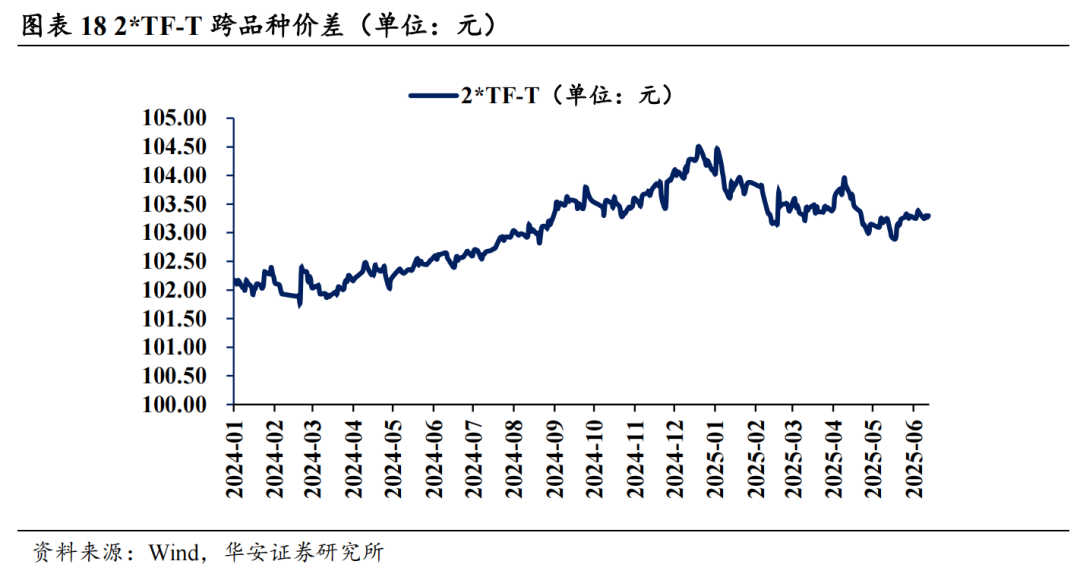

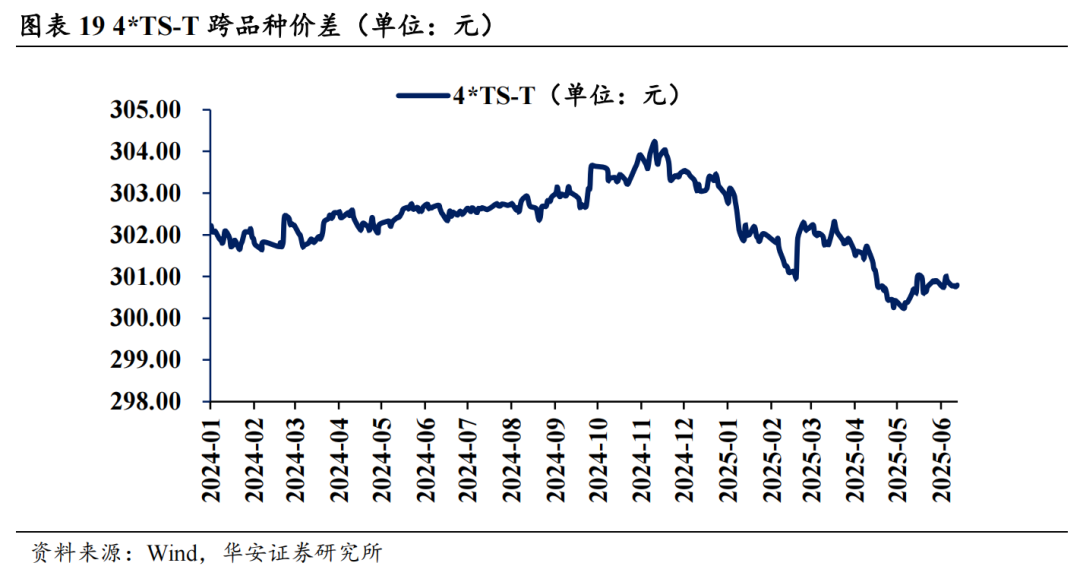

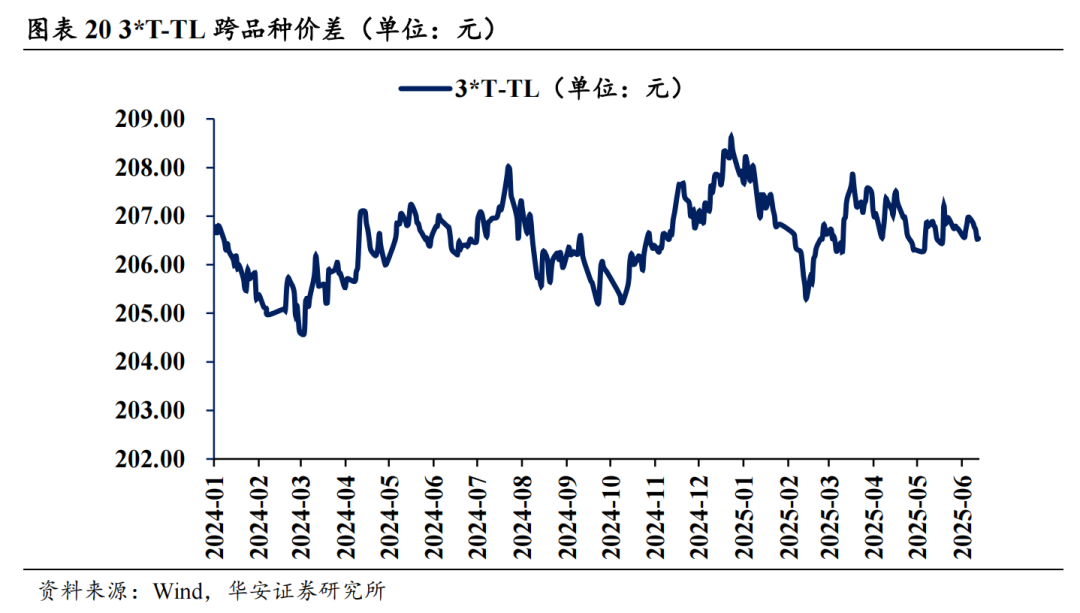

跨品種價差方面,主力期貨合約價差均走闊。截至6月13日,2*TS-TF、2*TF-T、4*TS-T、3*T-TL分別錄得98.75元、103.30元、300.79元、206.54元,較上周五分別-0.03元/-0.05元/-0.10元/-0.44元。

03

風險提示:

流動性風險,數據統計與提取產生的誤差。

本文內容節選自華安證券研究所已發布報告:《超半數固收賣方看多債市 ——債市情緒面周報(6月第3周)》(發布時間20250616),具體分析內容請詳見報告。若因對報告的摘編等產生歧義,應以報告發布當日的完整內容為準。

分析師:顏子琦 分析師執業編號:S0010522030002

郵箱:yanzq@hazq.com

研究助理:洪子彥

執業編號:S0010123060036

郵箱:hongziyan@hazq.com

《證券期貨投資者適當性管理辦法》於2017年7月1日起正式實施,通過本微信訂閱號/本賬號發布的觀點和信息僅供華安證券的專業投資者參考,完整的投資觀點應以華安證券研究所發布的完整報告為準。若您並非華安證券客戶中的專業投資者,為控制投資風險,請取消訂閱、接收或使用本訂閱號/本賬號中的任何信息。本訂閱號/本賬號難以設定訪問權限,若給您造成不便,敬請諒解。我司不會因為關注、收到或閱讀本訂閱號/本賬號推送內容而視相關人員為客戶。市場有風險,投資需謹慎。

分析師聲明

本報告署名分析師具有中國證券業協會授予的證券投資諮詢執業資格,以勤勉的執業態度、專業審慎的研究方法,使用合法合規的信息,獨立、客觀地出具本報告,本報告所採用的數據和信息均來自市場公開信息,本人對這些信息的準確性或完整性不做任何保證,也不保證所包含的信息和建議不會發生任何變更。報告中的信息和意見僅供參考。本人過去不曾與、現在不與、未來也將不會因本報告中的具體推薦意見或觀點而直接或間接收任何形式的補償,分析結論不受任何第三方的授意或影響,特此聲明。

免責聲明

華安證券股份有限公司經中國證券監督管理委員會批准,已具備證券投資諮詢業務資格。本報告由華安證券股份有限公司在中華人民共和國(不包括香港、澳門、台灣)提供。本報告中的信息均來源於合規渠道,華安證券研究所力求準確、可靠,但對這些信息的準確性及完整性均不做任何保證。在任何情況下,本報告中的信息或表述的意見均不構成對任何人的投資建議。在任何情況下,本公司、本公司員工或者關聯機構不承諾投資者一定獲利,不與投資者分享投資收益,也不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。投資者務必注意,其據此做出的任何投資決策與本公司、本公司員工或者關聯機構無關。華安證券及其所屬關聯機構可能會持有報告中提到的公司所發行的證券並進行交易,還可能為這些公司提供投資銀行服務或其他服務。

A股以滬深300指數為基準;新三板市場以三板成指(針對協議轉讓標的)或三板做市指數(針對做市轉讓標的)為基準;香港市場以恒生指數為基準;美國市場以納斯達克指數或標普500指數為基準。定義如下: