今日,港交所一口氣批了3只新股,分別是IFBH、雲知聲和泰德醫藥。 IFBH雲知聲泰德醫藥

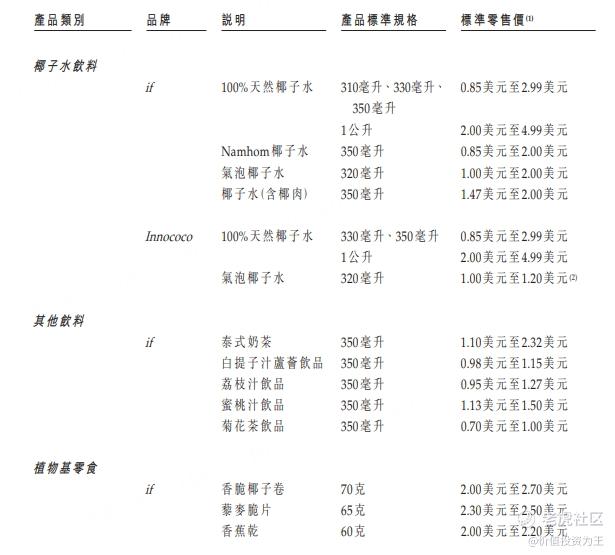

IFBH是國內最大的椰子水飲料公司,主要有if及Innococo兩個品牌:

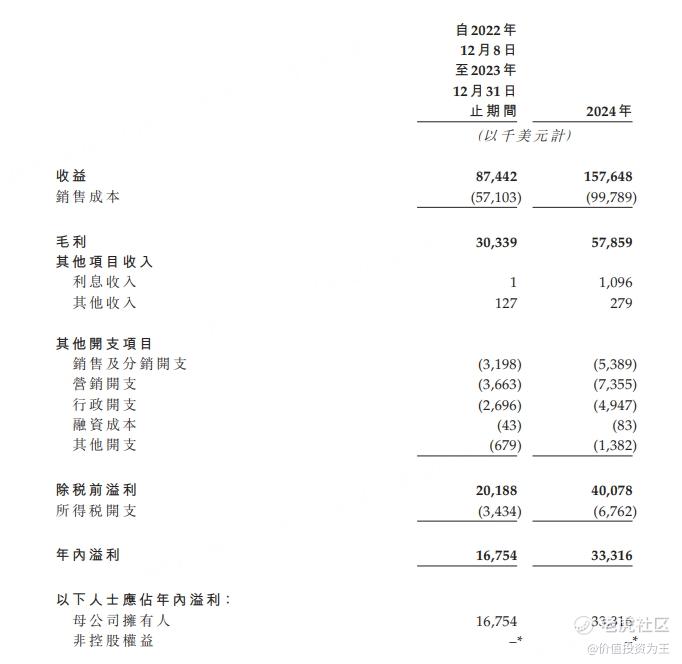

公司業績還不錯,去年營收暴增82%:

不過,IPO市盈率超過28倍,不算低,加上是傳統消費行業,很難令人提起興趣。

雲知聲是一家AI解決方案提供商,專注於在中國銷售用於日常生活及醫療相關應用場景的對話式AI產品及解決方案。例如,雲知聲開發了應用於深圳地鐵20號線自動售票機的語音售票系統。該系統使乘客可透過語音選擇目的地,於售票機選站的平均時間由傳統人手約15秒縮短至約1.5秒。

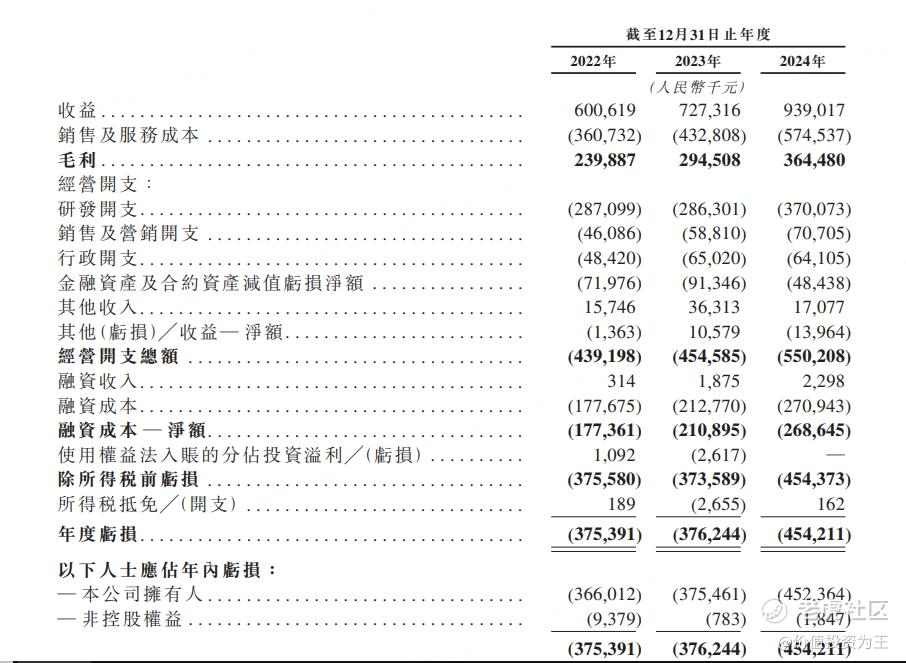

作為AI公司,雲知聲收入增速較快,但仍處於虧損狀態:

從估值上看,如果按照上限定價,雲知聲市銷率高達14倍,相比去年29%的營收增速而言,這個倍數有點高。

相比這兩家公司,泰德醫藥是全球第三大專注於多肽的CRDMO,提供從早期發現、臨牀前研究及臨牀開發以至商業化生產的全周期服務。

簡而言之,泰德醫藥是幫助創新藥公司做臨牀實驗及代工生產藥物的,與藥明康德、凱萊英等公司是競爭對手。

相比其他CRDMO公司,泰德醫藥規模更小,但聚焦於當下最火熱的多肽賽道。

多肽是一種有機化合物,最早的產品就是胰島素,治療糖尿病。

相比傳統的化學藥,多肽類藥物具有一定的優勢,例如靶點特異性和效力更高、副作用較少以及易於傳遞。

但是,多肽藥物生產難度較高,以往的市場規模並不大。

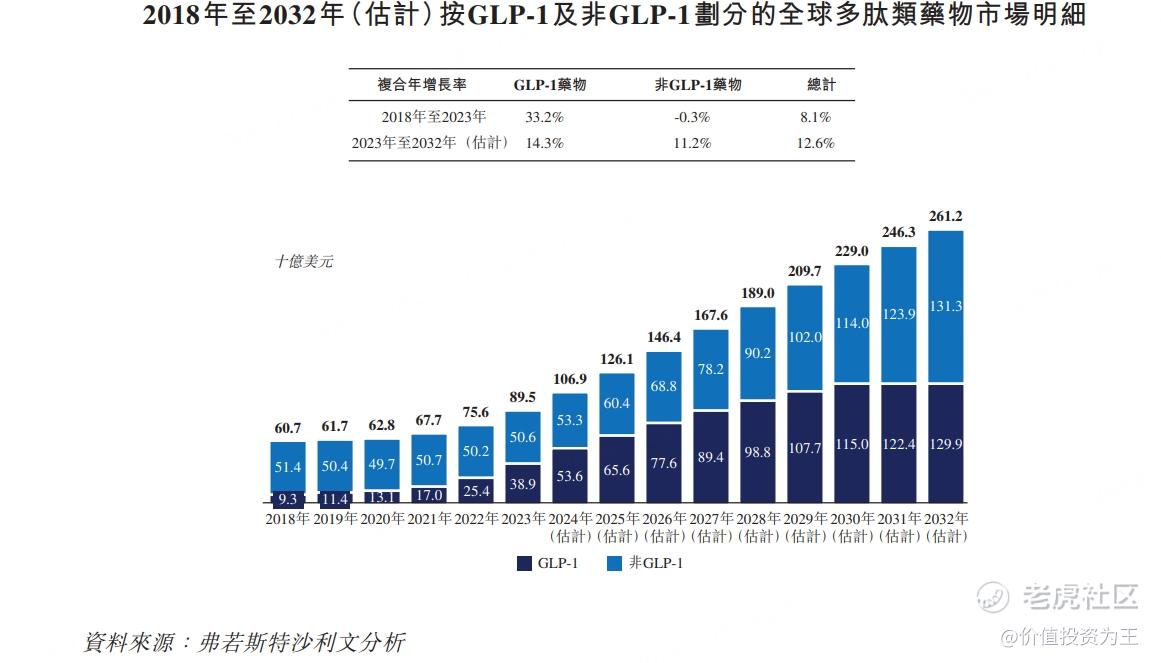

在治療糖尿病藥物司美格魯肽偶然間發現對減肥效果顯著後,多肽藥物迎來大爆發。

司美格魯肽是一種特殊類型的多肽類藥物,即GLP-1(胰高血糖素樣肽-1,一種天然存在的多肽激素,通過增強胰島素分泌以葡萄糖依賴性方式降低血糖水平)。

2018年,全球多肽類藥物市場規模才607億美元,其中,非GLP-1佔85%。而到了2023年,GLP-1的市場規模從93億增長到389億,複合年增長率為33.2%,並預計將於2032年進一步增長至1,299億美元,佔多肽類藥物市場規模的50%:

由此來看,泰德醫療所在的行業非常有前景。

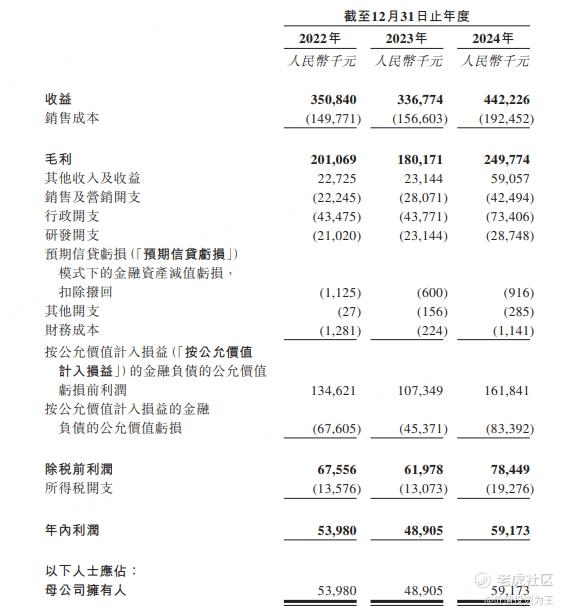

從業績上看,泰德醫療去年營收增長了31%,相比其他CRDMO企業,表現優異:

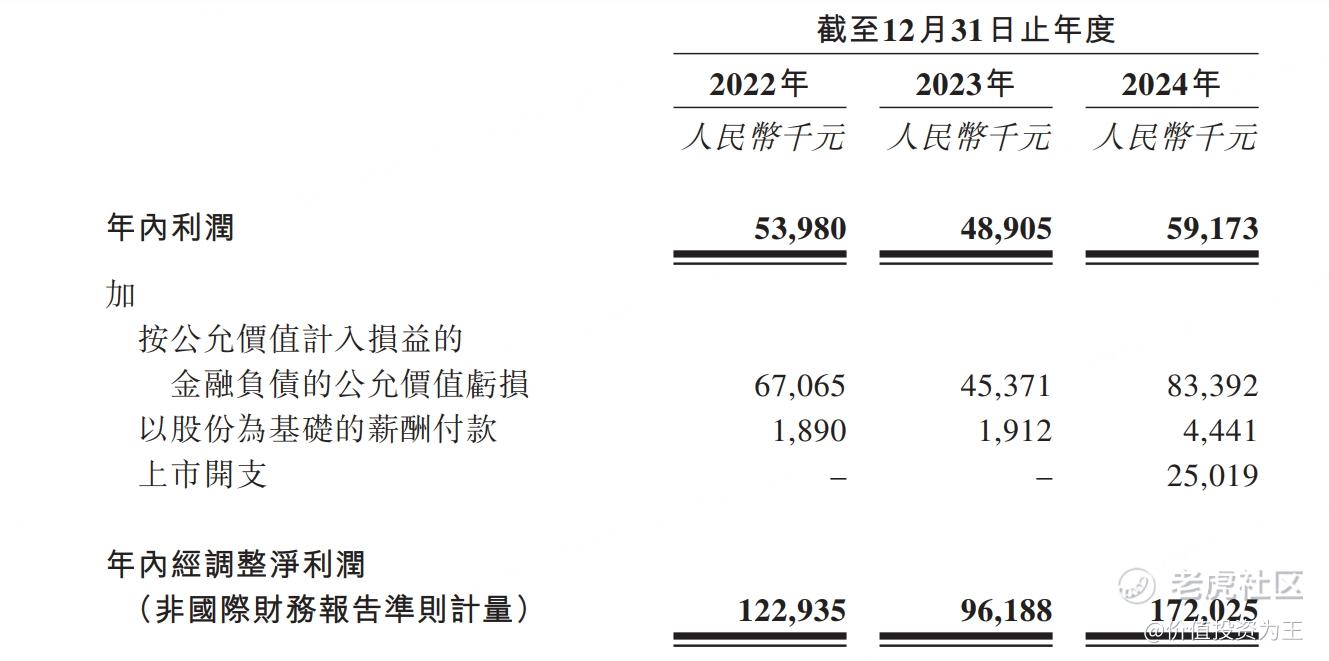

雖然收入增速不錯,但去年淨利潤5917萬,按年僅增長20%,而2022年和2023年,公司淨利潤更是連續2年下滑。

從IPO市值近40億人民幣來算,泰德醫藥的市盈率高達68倍。

但其實,由於泰德醫藥收入規模較小,因此,公允價值變動、股權激勵及上市費用對淨利潤影響較大,調整後,泰德醫藥去年淨利潤為1.7億,調整後市盈率24倍:

公允價值及上市費用在上市之後就不再產生,股權激勵費用也會將下來,因此,調整後淨利潤更符合實際情況。

對比其他CRDMO公司,泰德醫藥的估值不算誇張:

由此來看,泰德醫藥是既有概念,又有業績,估值也不算太誇張。

但是,泰德醫藥的缺點也比較明顯,公司成立20多年,至今的年收入才4個多億,相比其他CRDMO公司來說,發展緩慢。

而且,2015年4月,信邦製藥以20億元的交易估值,獲得了泰德醫藥前身中肽生化100%的股權,彼時,中肽生化承諾,2015年至2017年實現扣非歸母淨利潤三年累計不低於3.26億元。此後,中肽生化如期完成了業績承諾,2015年至2017年,中肽生化扣非淨利潤分別為8253.06萬元、1.24億元、1.25億元,完成率為101.7%。

但對賭期過後,中肽生化開始業績大變臉。2018年,公司僅實現淨利潤6031萬元,按年下滑52%。信邦製藥因此計提商譽減值15.37億元,歸母淨虧損12.97億元,為上市以來首次虧損。

之後,2020年時,信邦製藥又以7.18億的價格將中肽生化賣給了原創始人,後重組為泰德醫藥。

由此來看,泰德醫藥算不上好公司,無非是趕上多肽藥的爆發。

不過,從今日藥捷安康暗盤大漲68.8%、佰澤醫療升逾25%來看,醫藥股仍然受到投資者追捧,泰德醫藥或將延續創新藥新股神話! 藥捷安康-B佰澤醫療