來源 :市值風雲

作者 | 白貓

漲價傳遞成本壓力,鈦白粉市場下游仍偏弱。

今年以來,截至目前,鈦白粉市場經歷了三輪連續漲價。

最近一次,行業龍頭龍佰集團(002601.SZ)發布調價函,3月21日起,公司各種型號的鈦白粉銷售價格在原價基礎上對國內各類市場上調500元人民幣/噸,對國際各類客戶上調70美元/噸。本輪漲價主要受到成本壓力的推動。

截至3月24日,國內共有18家鈦白粉企業發布漲價函,漲價力度與龍佰集團相同。

從最近的二級市場表現來看,5月份以來,鈦白粉概念板塊表現尤為活躍,整體呈現上漲態勢。尤其在5月16日之後,該板塊顯著跑贏大盤。

(市值風雲APP)

那麼,鈦白粉企業2025年有望迎來基本面改善麼?

持續承壓,勇闖新興市場

龍頭龍佰集團已經給出了答案——2025年國內經濟運行壓力仍較大,鈦白粉市場供大於求,但整體產能依舊在擴張,鈦白粉廠家仍面臨較大壓力。

(龍佰集團2024年報)

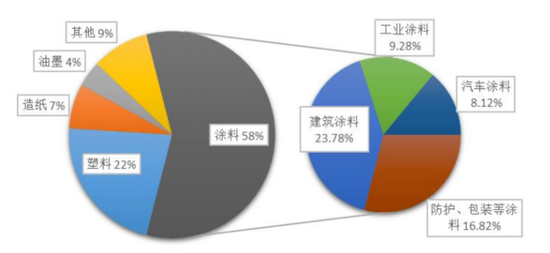

需求端,鈦白粉主要下游行業為塗料和塑料行業,其中塗料行業佔比58%,而塗料的市場需求,與建築和基建行業相關,明顯需求端託市不足。

供給端,國內超過10家鈦白粉生產單位在2025-2026年有投產項目的計劃,預計新增產能160萬噸,其中硫酸法52萬噸,氯化法108萬噸。總的來看,相當於比2024年國內鈦白粉產能增長26%。

所以,雖受原材料成本壓力驅動,鈦白粉價格出現小周期上漲,但整體運行恐怕仍然偏弱。

(龍佰集團2024年報)

毫無疑問,中國鈦白產能份額繼續逐步擴大,但與這畫風大相徑庭的是國外大廠接踵而來的關廠。

繼2023年科慕、泛能拓部分產能退出後,2025年3月17日,特諾(Tronox)宣佈關閉其位於荷蘭博特萊克9萬噸/年的二氧化鈦工廠,原因是氯氣供應商停產並預計不會重新恢復生產。

特諾表示,過去兩年多,全球鈦白粉市場競爭加劇,供需關係持續失衡,閒置該工廠將有助於優化剩餘產能,並降低整體製造成本。

這場面似乎難以為繼。對於這些海外巨頭來說,其經營重心似乎更傾向於實現盈利目標,與目前我國企業擴張市場份額的目標大為不同。

據東方證券,海外四大企業在近十多年內基本沒有新增產能,即使在高盈利期間也沒有擴產,最多是通過合併收購的方式來擴大自身規模。

不過,正當咱們雄赳赳、氣昂昂地深入國際市場時,卻引起海外市場頻繁對我國出口鈦白粉的反傾銷調查。

這其實不難理解,2024年我國鈦白粉的產能已佔到全球產能的61.6%,這無疑刺痛了對方原有的利益格局。

自2023年8月以來,歐亞經濟聯盟、歐盟、印度、巴西和沙特阿拉伯相繼對我國鈦白粉行業發起了反傾銷調查,其中部分高稅率超市場預期。

2025年5月10日,印度發布通報,決定對原產於或進口自中國的二氧化鈦徵收反傾銷稅,涉案產品稅率範圍為460-681美元/噸,有效期為5年。

(全球紡織網)

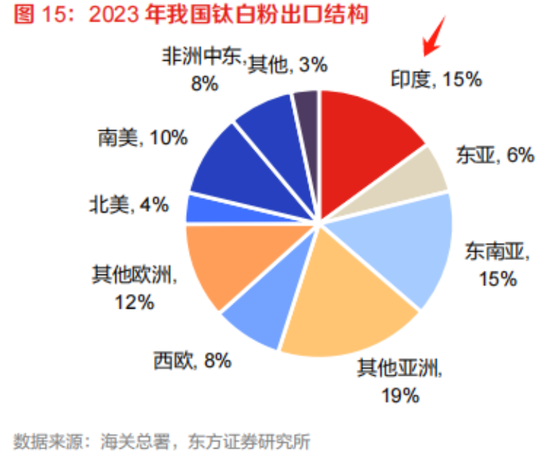

2023年,我國鈦白粉出口佔產量比例增至近40%。其中,印度是我國鈦白粉出口的第一大市場。

因此,市場不免擔憂這將壓縮我國向國際市場的出口空間。

首先,出口困難無疑是增加的。不過,樂觀來看,在跟隨GDP增長的強邏輯下,市場大多預計全球鈦白粉需求將隨GDP增速穩定在2-3%的長期年均增長,而且供給增量主要在中國,未來全球對我國鈦白粉依賴度難以降低。

既然反傾銷已不可避免,那麼通過技術升級和市場多元化,對於有實力出海的龍頭企業來說未嘗不是一次實現份額飛躍的機會?

這當中龍佰集團綜合競爭力上的領先優勢已是業內不爭的事實。公司正調整市場佈局,將出口重心轉向中東、東南亞等新興市場,並通過價格優勢維持出口量。

2024年,除了印度,中東和東南亞都是核心的出口增量市場,主因區域經濟活力與基建需求。

(龍佰集團2024年報)

風雲君注意到,除大哥勇闖海外區外,也有小弟按捺不住開始有新動作了,比如接下來要講到的惠雲鈦業(300891.SZ)。

股價分化:大哥不動、小弟瘋漲!

2025年4月14日,惠雲鈦業公告在新加坡設立參股子公司並完成註冊登記,公司稱是主要是為了拓展國際業務,提高公司境外開展業務的效率。

(惠雲鈦業:關於設立境外參股子公司完成註冊登記的公告)

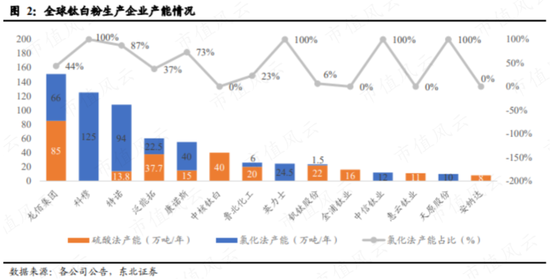

無論從產能規模還是營收規模來看,惠雲鈦業都屬於國內鈦白粉行業第三梯隊。

不過從二級市場表現來看,第三梯隊企業反倒受到了資本的「偏愛」。

5月1日至29日,惠雲鈦業區間漲幅13.3%,在申萬鈦白粉概念板塊下的6家公司中,漲幅排第三。而漲幅前兩位分別是金浦鈦業(000545.SZ)、安納達(002136.SZ),區間升跌幅分別為35.3%、30.9%。

這三家鈦白粉產能規模都在20萬噸以下,安納達和金浦鈦業目前都無在建產能。

(2023年全球鈦白粉生產企業產能情況)

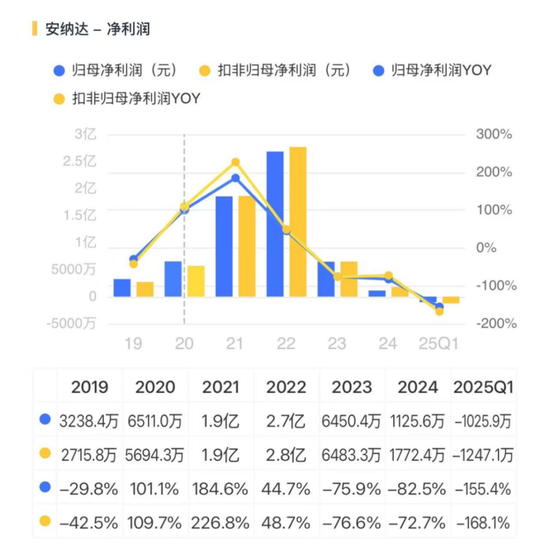

其中安納達規模最小,2025年一季度利潤甚至轉虧。虧損的原因主要來自磷酸鐵產品價格的大幅下跌,行業產能階段性過剩,公司磷酸鐵產品的產能利用率不到5成。

金浦鈦業,今年一季度也是虧損。有興趣的朋友可以重溫觀韜大佬的這篇大作《一則烏龍新聞揭開金浦鈦業財務造假疑雲,和進行中的實控人10億資金侵佔》。

相比之下,5月份以來,龍佰集團股價微漲1.3%。此外,從年初至今的股價區間升跌幅來看,其在6家鈦白粉企業中是唯一呈現下跌態勢的。

(Choice終端,截止交易日期為5月29日)

回到惠雲鈦業,公司有何看點?

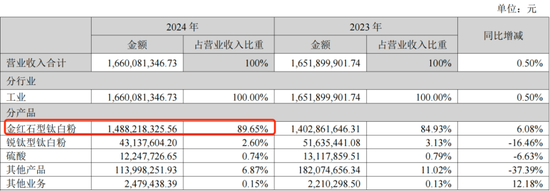

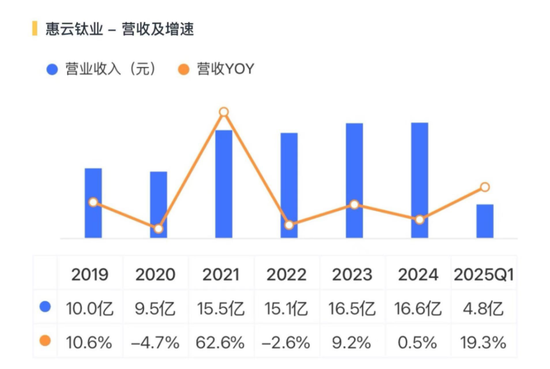

惠雲鈦業總部位於廣東雲浮,2024年金紅石型鈦白粉產能為11萬噸,如果加上鈦白粉初品則有14萬噸。

(惠雲鈦業2024年報)

區位優勢是惠雲鈦業的第一大核心競爭力。雲浮的硫鐵礦儲量、品位均居亞洲首位,依託區位資源優勢配套生產硫酸為公司提供了充足的原料,節省了危化品硫酸的運輸費用,為鈦白粉生產提供了綜合循環利用和生產的便利。

不過公司存在明顯短板,沒有氯化法工藝,體現不出技術優勢。成本上也難有優勢,公司還未配套上游鈦礦資源,主要採購自攀西地區,部分來自進口。

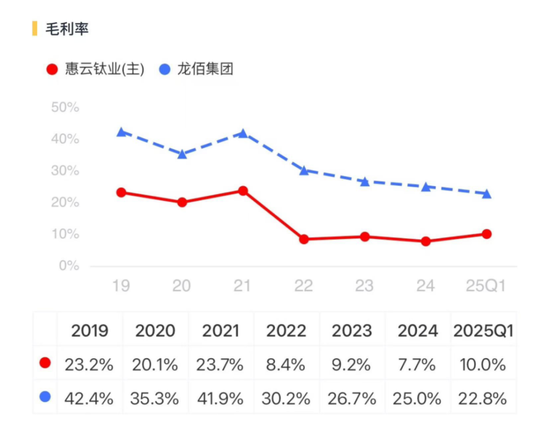

對比龍佰集團,今年Q1,綜合毛利率存在近13個百分點的差距。

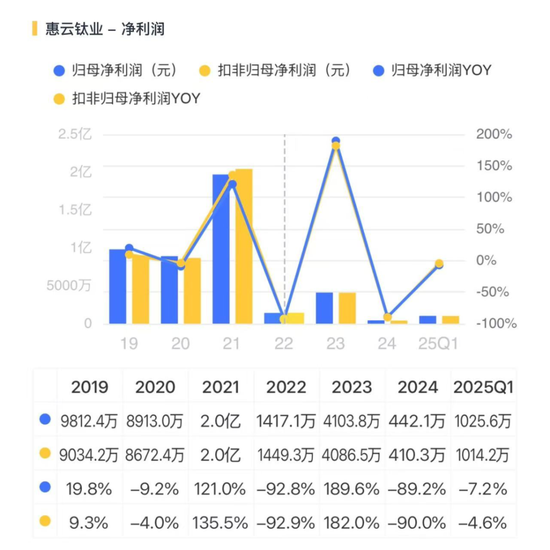

2024年,惠雲鈦業差點虧損。一方面,全球經濟增速放緩、行業競爭加劇。此外,隨着募投等技改項目逐步轉固,公司折舊費、可轉債費用化利息等出現較大幅度的上升。

也就是說,公司產能還在擴張,那麼問題來了,如何消納?

產銷擴張難掩盈利尷尬,大股東開始減持

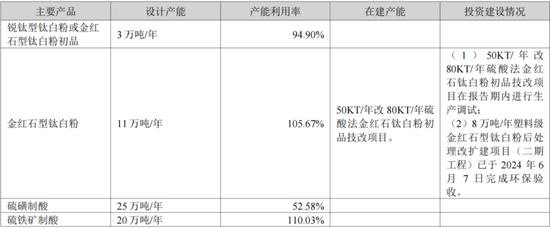

2024年,公司產量按年增加22%,主要因募投項目8萬噸/年塑料級金紅石型鈦白粉後處理改擴建項目(二期工程)投產,公司產能提升。

(惠雲鈦業2024年報)

2024年以及今年一季度,主要受到銷量增長驅動,公司營收得以維穩、增長。其中2025Q1公司營收按年增長19.3%,營收4.8億。

不過由於公司銷量的增幅小於產量增幅,以致2024年期末庫存按年增加143%。結合利潤表現來看,公司難以通過量補價來維持穩定盈利額。

(惠雲鈦業2024年報)

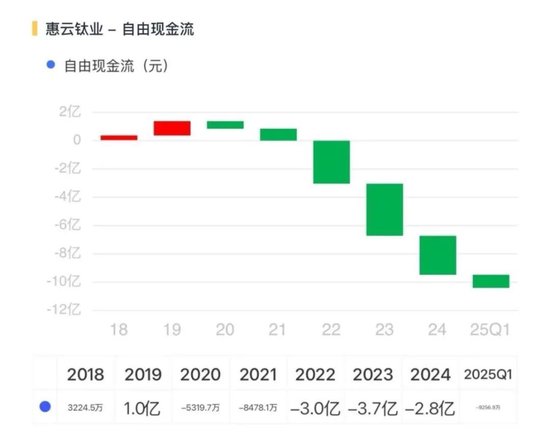

從自由現金流來看,公司自2020年便無法自我造血,除了資本開支大外,經營現金流量淨流入也不佳。

現金流這麼喫緊,逆風擴產下,如果未來新建產能難以消納,惠雲鈦業的業績終究是讓人心裏沒底。

公司2020年上市,上市5年,累計股權募資8.5億,累計派息9393萬元。

公司實控人為鍾鎮光、汪錦秀夫婦,均為中國香港籍,兩人通過第二大股東美國萬邦控制公司17.5%的股份,此外,鍾鎮光作為第一大股東直接持股22.5%。

(市值風雲APP,20250331前十大股東)

公司股權不存在質押情況,但從今年3月份開始,大股東美國萬邦開始減持,減持比例合計2.3%。

(上市以來重要股東交易記錄,來源:Choice數據)

免責聲明:本報告(文章)是基於上市公司的公衆公司屬性、以上市公司根據其法定義務公開披露的信息(包括但不限於臨時公告、定期報告和官方互動平台等)為核心依據的獨立第三方研究;市值風雲力求報告(文章)所載內容及觀點客觀公正,但不保證其準確性、完整性、及時性等;本報告(文章)中的信息或所表述的意見不構成任何投資建議,市值風雲不對因使用本報告所採取的任何行動承擔任何責任。

責任編輯:楊紅卜