「港股抗血清第一股」來了。

作為擁有「中國及全球最大人用破傷風抗毒素(TAT)生產商」頭銜,江西生物近期遞表港交所的上市動作,恰好正值全球公共衛生體系對抗血清需求的結構性增長期。

弗若斯特沙利文預測,全球人用抗血清市場規模將在2028年突破8.21億美元,並以20.6%的複合增速向2033年的20.95億美元攀升。

這一數據背後,折射出疫苗免疫侷限性催生的剛性需求。當突發創傷暴露遭遇疫苗保護空窗期及個體差異(部分人羣接種疫苗後無應答或保護不足),許多疾病沒有抗血清之外的特效藥物,抗血清成為阻斷破傷風、蛇毒中毒及狂犬病等致命疾病的最後防線。

由此筆者認為,江西生物的上市進程不僅關乎企業自身資本化躍遷,或更折射出資本市場對傳統生物製品賽道價值重估的新動向。

在資本市場對創新藥企估值體系重構的當下,這家分別佔據中國及全球市場份額65.8%及36.6%的企業,究竟構建了怎樣的技術護城河?身處抗血清這一百年賽道的商業邏輯和價值何在?

立身之本:全球抗血清龍頭的技術護城河

首先需要明確的是抗血清產品開發的技術壁壘。

不同於化學藥物等常規藥物能夠在實驗室裏開發,抗血清的開發門檻必須跨越三大核心門檻:(1)抗原的篩選與設計需要精準匹配病原體特徵;(2)擁有大動物如馬匹的規模化飼養能力;(3)具備抗體藥物的純化與生產能力。

在此技術邏輯下,江西生物的競爭力正源於其橫跨全產業價值鏈的端到端能力。

依託於在抗血清產品研發、生產以及銷售領域逾50年的深耕,江西生物已經成為中國及全球少數實現全產業鏈整合的抗血清公司之一,從動物養殖、抗原的開發及測試、宿主動物免疫、免疫血漿採集到抗體純化及製劑,公司能夠極大的確保產品質量與療效,高效率、高質量、高性價比的開發各種新抗血清製品,奠定其穩固的龍頭地位。

具體從以下幾點來看:

其一,抗原設計與工藝創新的協同突破。

抗原是激發免疫反應的核心。根據弗若斯特沙利文的資料顯示,公司是全球唯一一家使用重組蛋白、mRNA及無血清抗原開發抗血清產品的公司,能夠快速篩選具有強免疫原性的候選抗原。這種獨創的純化及製劑技術成為產品質量的「生命線」,使其位於抗血清行業質量提升及技術升級最前列。

其二,動物免疫規模化的飼養能力。

規模化動物免疫是抗血清產業化的底層支撐,從檢驗檢疫、健康管理、免疫方法到佐劑配伍都有大量的技術積澱。

目前,公司在甘肅省的馬匹飼養和血漿採集基地可容納和飼育多達4000匹馬,是中國最大的根據GMP標準運營的馬匹飼養及免疫血漿採集設施,能夠確保抗血清及血清衍生產品優質原材料的穩定供應。

同時為了提取高純度血漿,馬匹飼養和血漿採集基地還配備了先進的血漿採集技術,2024年血漿年產量超過1億毫升。

其三,純化工藝與生產體系的深度綁定。

規模化生產環節中,抗體提純的精度直接決定產品安全邊界。

公司是中國首家也是唯一一家為人用TAT採用去防腐劑包裝和巴氏病毒去除/滅活技術的公司,工藝升級後的人用TAT純度已接近國家藥典標準的二倍(單位蛋白活性達到80,000IU/gp以上,國家藥典預防用標準為45,000IU/gp)。據悉,公司的抗體純化平台將鹽析沉澱和超濾等傳統技術與創新方法相結合,其中離子交換層析技術能夠將純度提高約30%,特異性親和層析可使純度較傳統方法提高150%。

另外,公司目前位於江西省的符合GMP標準的人用生物製藥生產基地總建築面積為11540平方米,且設有三條專用生產線,主要用於生產人用TAT及其他在研抗血清產品,是中國抗血清行業首家採用隔離器無菌灌裝技術的基地。

整體而言,抗原篩選的科學性決定產品效價上限,動物免疫的規模化管理保障量產可行性,純化工藝的精密度控制安全與成本邊界。

當多數企業困於單一環節的技術短板時,江西生物早已通過全鏈條能力建設,將抗血清開發的三重技術門檻轉化為相互增強的協同優勢,這正是其領跑賽道的底層邏輯。

戰略升維:技術勢能的市場投射與價值釋放

在構建完整技術鏈條的基礎上,江西生物正通過豐富的產品矩陣以及全球化戰略,將技術勢能轉化為可持續的商業增長模型。這種轉化並非簡單的技術平移,而是基於產業痛點的系統性創新。

一方面,江西生物採取「聚焦核心領域+豐富多元管線」的舉措,實現產品矩陣的梯次進化。

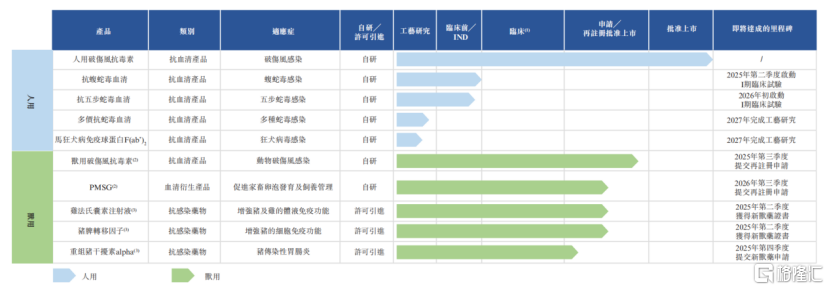

按產品劃分來看,核心產品人用TAT已被列入國家甲類醫保品種、國家基本藥目錄及國家急(搶)救藥品目錄,更憑藉全額醫保覆蓋的支付優勢,在基層醫療市場形成剛性需求。按2024年銷量計,公司是中國及全球最大的人用TAT提供商,市場份額分別為65.8%及36.6%。

同時,公司並未止步於現有市場份額,而是持續投入技術研究與產品升級,完成人用破傷風抗毒素工藝升級與新產線建設,進一步拉大與追趕者的技術代差。這種「老樹發新枝」的策略,讓傳統產品持續釋放增長動能。

當然,江西生物也早已開始將技術優勢延伸至蛇傷中毒、狂犬病及其他抗感染和兇險疾病戰場,打開第二增長曲線,打破市場對公司依賴單一產品的疑慮。

例如,憑藉自主研發,公司已經啓動人用抗蛇毒血清,包括抗蝮蛇毒血清(I期臨床試驗開展中)、抗五步蛇毒血清及多價抗蛇毒血清的臨床開發,預計上市後有望填補中國百萬支以上缺口。

在狂犬病防治領域,馬狂犬病免疫球蛋白F(ab’)作為被動免疫產品,直擊疫苗免疫空窗期及疫苗無應答或保護不足的臨床痛點,與WHO「到2030年實現狂犬病零死亡」的目標形成戰略協同。

而在獸用藥領域,公司則通過收購全資子公司快速切入獸用藥領域,新增獸藥管線品種十餘個。基於持續擴大獸藥產品組合,公司在內蒙古的獸藥生產基地目前正進行多條生產線的改造及設備安裝,其中孕馬血清促性腺激素(PMSG)生產線也在依據歐盟GMP標準進行設計與建造。據悉,目前獸用破傷風抗毒素生產線建設已接近尾聲,預計2025年第四季投入運營。

另一方面,江西生物通過「本土深耕+海外輻射」的全球化戰略,最大化釋放管線價值。

於國內市場,截至2024年底,公司通過478家分銷商,將產品高效輸送至23500多家醫療機構(包括超1500家中國三級醫療機構),形成基層醫療與核心醫院協同覆蓋的立體化佈局。根據弗若斯特沙利文資料顯示,公司在中國人用TAT市場份額連續18年保持50%以上,佔據主導地位。

海外市場則呈現出更鮮明的戰略縱深。公司的人用TAT已出口至亞洲和非洲的30多個國家和地區,不僅主導中國抗血清出口市場(佔比近100%),更在菲律賓、埃及等關鍵市場佔據約90%份額,建立起區域市場主導權。

與此同時,公司通過積極參與政府招標項目與探索多元渠道組合,持續強化全球地位。例如2024年成功中標埃塞俄比亞政府480萬支人用TAT採購訂單,標誌着新興市場開拓取得實質性突破。

底盤支撐:高盈利模型下的可持續增長

無論是技術優勢還是發展戰略,江西生物的商業價值最終還是需要通過業績增長來驗證。過去三年,公司高增長與高盈利並存,展現出稀缺性賽道的盈利爆發力。

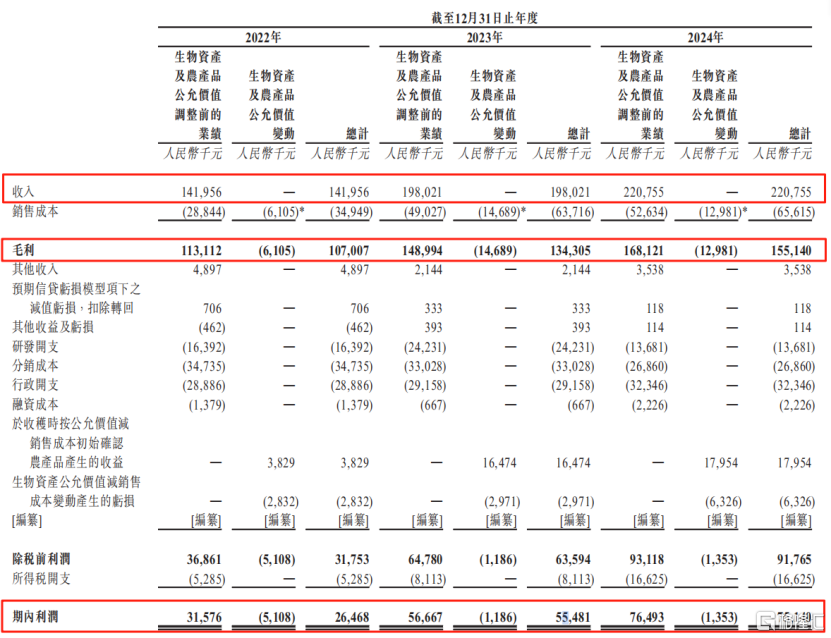

招股書顯示,2022年至2024年期間,江西生物總收入由1.42億元增至2.21億元,年複合增長率為24.7%;毛利由1.07億元增至1.55億元,年複合增長率達20.3%;淨利潤由2646.8萬元增至7514.0萬元,年複合增長率高達68.5%。

在展現高增長爆發力的同時,公司分銷成本同期由3473.5萬元降至2686.0萬元,凸顯出渠道效率的持續優化。

這種增長質量的另一面,也在研發投入策略上得到體現。

儘管過去三年江西生物的研發費用存在波動(2022年至2024年分別為1639.2萬、2423.1萬、1368.1萬),但其變化本質是項目階段差異的客觀反映。當管線進入臨床前研究或試驗階段時費用攀升,隨着研究階段完成自然回落。這種研發模式,恰是公司對研發效率的精準把控,即根據項目階段動態調整費用,聚焦核心領域以提高效率。

在港股市場,江西生物既具備傳統藥企的穩定盈利底盤,又擁有創新藥企的技術爆發潛力,這種高增長、高效率的雙重特質更顯珍貴,或將成為其穿越周期的關鍵籌碼。

結語

縱觀江西生物的技術積澱與戰略佈局,其核心價值不僅體現在商業賽道的領跑地位,更在於成功構建了生物醫藥企業與公共健康事業的共生範式。

這種公共屬性深植於江西生物的產品邏輯,使其始終聚焦於具有廣泛社會效益的領域。

例如,國家基本藥物的人用TAT,通過全額醫保覆蓋的普惠模式,每年為超過千萬創傷患者構築保護屏障,顯著降低基層醫療系統的救治壓力;正在推進的抗蛇毒血清管線,則直擊全球尤其是中國、東南亞、撒哈拉以南非洲及拉丁美洲等溫暖地區的醫療痛點,社會效益與市場空間雙重釋放。

對於資本市場而言,兼具增長確定性與公共屬性的江西生物,或將為生物醫藥估值提供新的參照系。這類真正解決公共衛生實際需求的技術突破,既能在醫療體系中沉澱長期價值,亦或在資本市場上獲得更理性的價值錨點。