基本面總結:

1.日本政府計劃緩解中東衝突帶來的汽油價格上漲壓力

日本政府決定自6月26日起採取措施,以減緩中東地區衝突可能引發的汽油價格飆升帶來的影響。政策目標是將全國汽油價格平均控制在每升約175日元(1.20美元)以內。為此,政府繼續實施每升補貼10日元的機制,以抑制能源價格進一步上漲。

作為一個資源匱乏、嚴重依賴進口原油的國家,日本有超過90%的原油進口自中東。因此,中東地區供應中斷對日本的影響尤為顯著。為增強能源安全,日本維持着龐大的國家石油儲備體系,用以應對潛在的供應中斷風險。

2.日本政府削減超長期債券發行規模以穩定債市

日本政府決定對2025財年的債券發行計劃進行調整,計劃將超長期債券的發行量削減約10%。此舉意在應對近期拍賣需求疲軟和收益率飆升所引發的市場不安。日本央行此前已宣佈,將從下一財年開始放緩債券購買縮減步伐,顯示出退出長期貨幣刺激政策時的審慎態度。

根據修訂草案,日本政府債券(JGB)截至2026年3月的年度銷售總額將減少至171.8萬億日元,比原計劃少5000億日元(約34.4億美元)。政府將削減20年期、30年期和40年期國債的發行量,分別減少9000億、9000億和5000億日元。這些削減將從下個月開始,每次拍賣減少1000億日元。

為抵消部分影響,政府將增加短期國債的發行量,包括兩年期、一年期及六個月貼現國債,分別合計增加6000億日元。其中,兩年期國債的每次拍賣發行量將從10月起增加1000億日元,達到2.7萬億日元。此外,還將面向家庭增發5000億日元的保本型日本國債。

消息公布後,日本債市反應積極,五年期日本國債拍賣需求升至近兩年來高位,短期債券價格上漲,五年期收益率下跌至0.965%。但與此同時,30年期債券價格走低,收益率上升至2.945%。原本的調整計劃主要是基於人壽保險機構對長期債券需求的減少,這些機構為了滿足償付能力監管要求,已完成大量配置。

市場分析認為,雖然政府未提高五年期國債的發行量出乎意料,但對短期債務的依賴也反映出財政結構性壓力。部分市場觀點認為,管理債務風險本應由立法者主導,而不僅僅是財務省的職責。

3.日本企業普遍認為美關稅影響可控,多數不調整投資計劃

根據路透社委託日經研究在6月4日至13日間進行的調查,約71%的日本企業認為美國政府徵收的關稅影響在原先預期範圍內,84%的企業計劃維持本財年的投資安排,未打算因關稅變化而調整。

目前,美國已對多國商品加徵10%關稅,並對日本等主要貿易伙伴實施更高稅率。如果雙方無法達成新協議,日本從7月起將面臨高達24%的商品關稅,汽車產品則被徵收25%的特別關稅,對日本這一以汽車出口為支柱的經濟體造成較大壓力。

調查樣本包括504家公司,其中220家進行了匿名回覆。一位機械製造企業高管在答覆中指出,美國政府的任期有限,若企業放棄長期投資,可能在亞洲區域競爭中處於不利位置。

關於國內銷售稅政策,調查顯示大約四成企業反對任何減稅措施,其餘則支持某種形式的減稅。當前,日本消費稅普遍為10%,食品和報紙等部分商品適用8%的優惠稅率。最大在野黨立憲民主黨提出將食品稅率在一年內降至零的提案,但首相石破茂對此表示反對,強調消費稅收入用於支持社會保障體系。一些企業人士亦表達對該提案的批評,認為應提高消費稅以確保財政可持續性。

針對若減稅所致財政收入下降的彌補方式,63%的受訪者反對通過發債填補,37%則表示接受。一些企業認為,日本的人口老齡化趨勢決定了未來社會保障支出將不斷增加,政府應避免通過減稅或發債來滿足短期政治訴求。

此外,關於參議院選舉後的政治預期,32%的企業支持現有執政聯盟(自民黨與公明黨),20%傾向於增加國民民主黨的參與。去年,自民黨與公明黨在衆議院失去了聯合多數地位,石破政府在政策推進方面面臨一定掣肘,而國民民主黨的議席數量則有顯著增長。

今日6月20日周五,投資者需留意北京時間7:30日本全國核心CPI年率的公布以及14:40日本央行行長植田和男發表的公開講話,美國方面晚間20:30費城聯儲製造業指數值得留意。

經濟資訊

關稅博弈白熱化:日本政府本周緊急徵詢車企對美投資計劃,要求豐田、本田等企業限期提交「擴大在美生產」及「反向進口美國造汽車」方案,旨在將產業承諾轉化為談判籌碼,爭取美方下調25%汽車關稅。此舉源於石破茂與特朗普16日會談未破僵局,日方正推動經濟再生相赤澤亮正赴美進行第七輪談判,力爭7月9日關稅暫停期限前達成協議。

務實目標轉向:鑑於全面撤銷關稅無望,日方轉而尋求參照《美英協定》10%稅率標準,但面臨根本差異:英國年配額僅10萬輛,而日本2024年對美出口達137萬輛。財務省數據顯示,日本對美投資存量雖連續五年居首,但2024年美產車對日進口僅1.6萬輛,擴大規模存在現實瓶頸。

車企分化應對:豐田章男積極提議「在日銷售美產車」及反向進口模式;但多數車企強烈牴觸,指出左舵改右舵需重構生產線並符合日本安全標準,成本激增難以承受。產業界與政府戰略的錯位,凸顯談判困局。

政治資訊

日德強化戰略協作:首相石破茂19日與德國總統施泰因邁爾舉行會談,雙方確認將基於共同價值觀深化全方位合作。石破強調日德關係在「安保與經濟領域空前牢固」,並擴展至核裁軍等全球議題;德方明確表示「法治與多邊主義是國際秩序基石」,稱日本為「動盪時代的關鍵夥伴」。

衆院解散計劃擱置:石破茂已放棄本屆國會期間解散衆議院,主因立憲民主黨黨首野田佳彥宣佈不提交內閣不信任案。兩黨罕見達成危機管理共識:野田指出中東局勢惡化及日美關稅談判關鍵期「不應制造政治真空」,石破同步考量外交優先性。參議院選舉日程正式定為7月3日公告、20日投計票。

選舉戰略博弈:野田雖放棄倒閣機會,但明言參院選舉目標為「阻止執政黨過半」,已提前與維新會、國民民主黨協調立場。此舉反映在野黨試圖借單一選舉集中力量,而自民黨則避免雙選舉帶來的政治風險。當前外交緊急狀態(伊朗核危機+美關稅壓力)成為左右國內政治議程的核心變量。

金孖展訊

6月19日,東京股市回落走低,日經指數終盤報收於38488.34點,較前一交易日下跌396.81點,跌幅為1.02%。對中東局勢緊張加劇的警惕情緒,令全天呈現空方佔優。截至昨日的3個交易日累計上升逾1000點,因而也出現獲利了結的動向。東證指數(TOPIX)也下跌16.27點至2792.08點,跌幅為0.58%。全天成交量為14.3226億股。

美國總統特朗普對與以色列交戰的伊朗發出「最後通牒」,令市場意識到美軍可能加入軍事行動。投資者避險情緒升溫,電機和汽車等主要板塊早盤起湧現賣盤。亞洲其他主要股指走低也成為重壓。

地緣戰事

中東局勢升級:6月19日,以色列空襲伊朗納坦茲、伊斯法罕核設施及霍恩達卜重水反應堆(鈈原料基地),並首次承認誤報襲擊布什爾核電站。伊朗革命衛隊對以色列發動導彈反擊,擊中貝爾謝巴醫院(40人傷)及特拉維夫住宅區,造成超20名平民死亡。雙方一周內互襲已致數百人死亡。

戰略意圖:以色列旨在摧毀伊朗核能力、導彈系統及政權基礎,迫使其放棄核計劃並停止支持地區代理人;伊朗威脅封鎖霍爾木茲海峽(全球20%石油通道),商船已避行附近水域,致國際油價上漲。美國態度模糊:特朗普未承諾軍事介入,但暗示可能參戰,要求伊朗「無條件投降」。國啓動撤僑,中東領空部分關閉。

加沙地帶:過去兩日51人死於以軍火力(含12人在加沙中部援助點附近喪生);聯合國譴責以色列主導的援助體系「違反人道原則」;以方稱需防哈馬斯劫持物資。加沙戰爭累計死亡近5.56萬人,以軍北部空襲單日再致39人死亡(含沙蒂難民營19名婦孺)。

俄烏衝突:基輔遭開戰以來最致命空襲:6月18日俄軍發動440架無人機+32枚導彈襲擊,基輔住宅樓被毀致28人死亡,敖德薩2人喪生;澤連斯基稱外交陷入「危機」,敦促西方加速軍援。

地緣影響:三重衝突疊加衝擊全球供應鏈(能源、航運)、推升避險情緒,並考驗大國干預能力。伊朗核設施遇襲或激化核擴散風險,霍爾木茲海峽潛在封鎖將衝擊世界經濟命脈。

技術謀攻

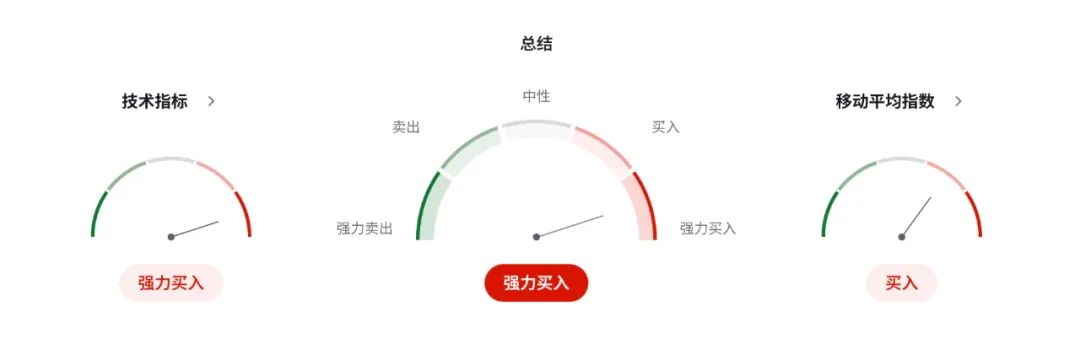

1.技術總結:

日本央行前首席經濟學家龜田清作認為,日本央行今年可能推遲加息,除非美國關稅形勢出現顯著好轉,從而使該行有理由調整其在5月作出的悲觀經濟預測。5月1日,日本央行在季度展望報告中下調了價格預期,並指出,由於美國貿易政策的不確定性對出口依賴型的日本經濟構成壓力,基礎通脹將在一段時間內保持停滯。

此外,日本央行還下調了2025財年和2026財年的增長預期,反映出其判斷美國關稅帶來的經濟損害將在今年下半年加劇,並持續到明年大部分時間。龜田對這一展望報告所持的溫和立場表示驚訝,指出雖然報告明確提及基礎通脹的停滯,但若無美國關稅談判的重大積極進展,日本央行很難有充分理由在近期內加息。

數據顯示,日本5月份出口出現八個月來的首次下滑,原因是以豐田為代表的汽車製造商受到美國全面關稅影響。由於東京方面迄今未能與華盛頓達成貿易協議,外部環境的不確定性可能會進一步衝擊日本脆弱的經濟復甦。基於當前貿易談判缺乏進展且缺乏對美國關稅影響的充分量化數據,龜田預計日本央行不會在7月31日發布的下一份展望報告中對增長和價格預期做出實質性調整。

他指出,如果美國方面的關稅政策出現實質性積極變化,日本央行將在7月的報告中加以反映。否則,該行可能難以上調對2026財年通脹的悲觀預測,而這一預期是決定下一次加息時機的關鍵。根據日本央行5月1日的預測,核心消費者通脹率在截至2026年3月的一年中將達到2.2%,隨後在下一年度放緩至1.7%。

對於日本央行而言,未來政策取決於企業資本支出是否如預期那樣保持活躍。龜田預計,日本央行還會繼續觀察企業在明年是否仍然傾向於提高工資水平,這意味着下一次加息可能要等到2025年1月或3月。他指出,自去年結束為期十年的大規模貨幣刺激政策以來,日本央行已於今年1月將短期利率上調至0.5%,其依據是日本有望實現可持續的2%通脹目標。

在地緣政治方面,日本央行在中東緊張局勢升級和美國加徵關稅的背景下,決定維持利率不變,並計劃於明年放緩資產負債表的縮減步伐。儘管日本央行行長曾表示願意繼續加息,但美國總統特朗普推行的全面關稅政策為日本央行進一步加息帶來了不確定性。根據路透社調查,略多於一半的經濟學家預計,日本央行將在2026年初再次加息25個點子。

此外,以色列於周四對伊朗的核設施發動轟炸,此舉發生在伊朗夜間襲擊以色列醫院並向以色列發射導彈和無人機之後。這一連串的軍事行動標誌着持續一周的空中衝突進一步升級,雙方均未顯示出尋求降級或達成停火協議的意願。

市場對中東原油供應衝擊的擔憂導致原油價格在一周內上漲了11%。國際原油價格周四飆升2%,至每桶77美元。周四交易時段,市場避險情緒持續發酵,美元繼續獲得避險買盤支撐,但因美國銀行假期休市,市場交投趨於平穩,美元指數呈現小幅衝高回落之走勢,美元兌日元在其帶動下突破上周以來的高點,日內最低測試144.74水平,截止收市最高觸及145.77水平。

從上行結構來看,美日整體走勢仍限制於146.30-141.90價格區間內震盪整理,顯示出當前基本面不確定因素導致多空情緒趨於謹慎。而美日若要打破當前區間限制,則短期內需要突破5月29日的高點146.30區域,纔有機會繼續上行測試5月12日的高點148.65區域,並在其獲得進一步突破後有望對151.25重要阻力水平發起挑戰。

下行結構來看,美日匯價仍需跌破141.90區域限制,來有望對139.65區域水平發起挑戰。如若進一步失守2024年9月份的低點139.65區域,中期有望將下行目標鎖定至2023年7月份的水平137.25重要支撐區域。總體而言,當前美日關稅談判陷入僵局,雙方協商的緩和窗口期即將關閉,這一局勢可能對石破茂領導的參議院選舉前景構成不確定性。與此同時,中東地緣政治局勢的演變也將成為影響美日短期走勢的關鍵變量。在基本面因素尚未明朗之前,市場參與者或將維持審慎基調,制約着美日匯價維持在區間震盪格局。

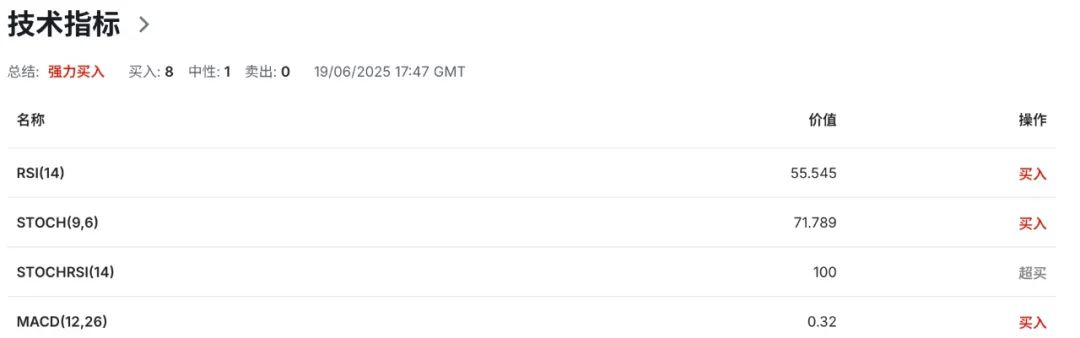

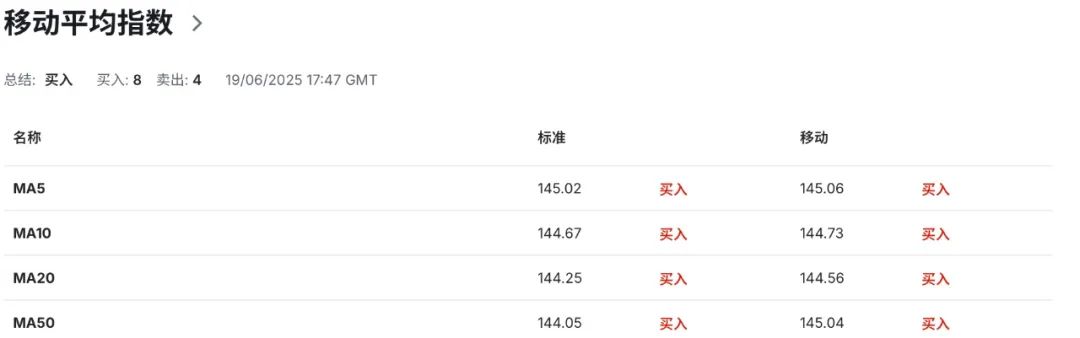

2.技術指標總結:

3.交易策略解析:

美日日內關注區間:

146.30-145.45

4小時級別上看,美日已於周四交易時段突破145.45區域限制,技術結構顯示為阻力位突破狀態,日內若能夠繼續站穩至該水平上方,在其突破昨日高點上方145.80區域限制後,有望為多頭進一步提供短線看漲信心,推動其向上測試5月29日的高點146.30水平。

下行結構來看,日內若無法站穩至145.45區域上方,在其價格失守於該水平後,恐加劇其短線回落風險,回落目標將指向(144.33 -145.77 )上升趨勢中50%回撤目標145.05水平。而若進一步失守該水平,則短期內下行目標將再次指向144.40水平。

然而今日14:40日本央行行長髮表的公開講話也將成為美日短線走勢的主要催化劑,日本央行行長植田曾於周二表示,日本央行近期的重點是日本經濟的下行風險,預計今年下半年美國關稅的衝擊將加劇,這表明該央行並不急於恢復加息。

但由於中東衝突不斷升級,原油價格飆升可能導致更高的通脹預期。7:30分公布的5月全國核心CPI數據也將為此次公開講話提供前瞻指引,若核心通脹數據進一步抬高,可能改變植田此次公開講話調整政策立場由中性轉為鷹派的基調。如若該預期成為現實,屆時有望對日元構成支撐,進而推動美日匯價在跌破145.05區域水平後進而向144.40發起衝擊。

若公布的核心CPI顯示核心通脹數據表現溫和,則植田講話料維持謹慎觀望的政策立場。如若該預期成為現實,美日短線走勢或維持技術市格局。

美日短線走勢路徑參考:

上升:145.45(站穩)-145.80-146.30

下降:145.45-145.05-144.40

(轉自:領盛Optivest)

責任編輯:郭建