炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:南財社

兩眼一睜,就是幹

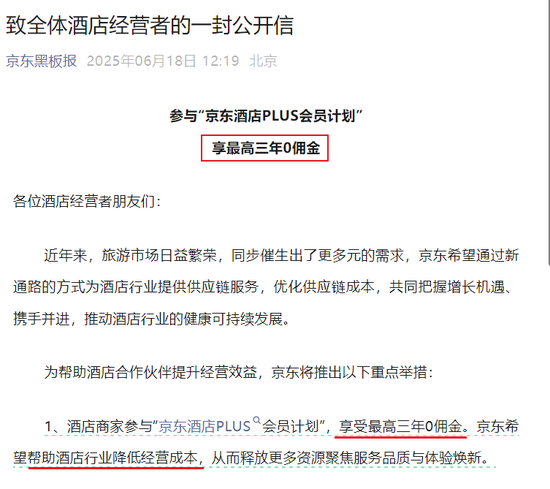

在京東自創的618購物節18周年當天,在沒有召開發布會的情況下,劉強東又放出一個大招:0佣金,進軍酒店旅遊市場!

和當初進軍外賣一樣,還是一封公開信,還是0佣金,並提供流量支持和供應鏈服務。

此舉也意味着京東殺入本地生活的最後一個板塊,不僅相當於是美團全面開戰,同時也攻入了攜程的腹地。

消息一出,攜程當天股價午後直線跳水,美團也大跌3.48%。之後兩天股價也是繼續大跌。

但京東此舉也引起外界的質疑,外賣好歹和傳統電商、即時零售業務有很大的重合部分,並不算跨界太多,但酒旅,這步子還是跨得太遠了。而且距離京東宣佈進軍外賣,纔剛過去四個多月,不到半年,連續殺入兩個戰場,京東這步棋,到底是妙招,還是昏招?

01

攻入美團最後一塊版圖

本地生活戰火全面打響

京東和美團之間的硝煙味,從沒有像今年這樣濃烈。

從2月宣佈進軍外賣,到如今再次以「0佣金」這招進軍酒旅行業,短短4個月,京東連續殺入本地市場兩大新戰場,至此,美團核心本地商業的外賣、美團閃購、到店服務、酒旅及旅遊業務,已經與京東全面交鋒。

這也意味着,京東已經補齊本地生活最後一塊生態拼圖,在本地場景上形成閉環。

從剛過去的「史上最長」618中,很多人都感受到了,今年電商們對618的宣傳似乎沒有以前有「激情」了,甚至連熱搜都沒上幾個。

這背後其實是電商行業的的現狀:增長已經觸及天花板。尋求新的增長曲線,成為當前的頭等大事。其中,本地服務成為大廠們齊齊發力的方向。

事實上,從從2019年美團上線「美團買菜」,再到2021年京東收購達達集團並整合「小時購」與「京東到家」,兩個平台已經在多個維度相互滲透,展開了邊界模糊但爭奪激烈的多線戰爭。

京東與美團的交戰,本質上是兩種平台基因的較量:

京東是以商品供應鏈為核心,圍繞「可信」、「高效」、「正品」的邏輯構建商業基礎設施;

美團則是以服務連接為核心,構建多場景下的用戶粘性與頻次優勢。

二者的共同點是:都在努力成為用戶「生活的第一入口」。

但入口的最終爭奪,一定繞不開「本地生活」這個天然高頻、強心智、重服務的戰場。

02

京東「0佣金」殺入酒旅

攻入美團最賺錢的業務

京東進軍酒旅早有跡象,6月初就有消息稱,京東正以3倍薪資從攜程、美團、飛豬、同程等平台大規模挖人。

如今,京東官宣這一消息,也算是塵埃落定。

這已不是京東首次踏入酒旅江湖,從2011年初正式上線機票預訂業務,到後來上線「京東旅行」、到投資途牛,2020年又與攜程合作,京東在酒旅業務嘗試頻頻,但效果卻並不明顯。

那麼,為何如今京東又再次發力?還給出了0佣金。

首先,酒旅行業苦高佣金久矣。

2023年以來,隨着疫情的影響遠去,旅遊業徹底回暖,讓攜程等平台的營收也持續增長。2023年~2024年,攜程營收分別為445.1億,532.9億,相較疫情期間直接翻倍;淨利潤也從疫情期間的虧損翻身,飆漲至99.18億、170.7億。

今年6月19日,攜程CEO還做出大膽預測,2025年中國旅遊業收入將增長一倍以上。

但旅遊業回暖,攜程等平台「喫飽」,酒店行業卻增收不增利。2024年,華住、錦江、金陵等國內頭部上市酒店集團的淨利潤卻均出現了下滑。其中,華住更是淨利潤下滑25.39%。導致這種現象的原因,就是平台的高佣金費率。

在這一行業痛點下,新玩家想要撬動這塊蛋糕,往往都採取了低佣金費率的手段為切入口,比如飛豬當初就是以少於行業一半的佣金,切入OTA市場。最近幾年的新玩家,抖音、視頻號等,也都採取了同樣的手段,拿出了更低的佣金政策,切入本地生活市場。

其次,從戰略佈局來看,這也是京東攻入美團本地生活核心業務的最後一個版圖,全面與美團交戰的關鍵一步。

美團的核心本地商業業務包括外賣、美團閃購、到店服務、酒旅及旅遊業務。不過從2022年開始,美團不再單獨披露到店/酒旅業務相關數據。但從此前數據來看,到店/酒旅收入大約佔到核心本地商業的20%左右,外賣在70%。

但相比外賣,酒旅纔是美團的最賺錢的業務。

此前大摩曾發布為全球在線外賣行業報告稱主流外賣平台的淨利潤在1.5%~3.3%之間。而京東給外賣業務設定的利潤率上限也才5%,相比外賣行業不足3%的行業平均利潤率,酒旅業務的利潤就要高太多了。

究竟有多高?從行業頭部的攜程來看,今年一季度,攜程實現營收138.5億,毛利率達到111億,毛利率80%。美團雖然達不到攜程那麼高,但也並不低。僅2021年,其利潤率就達到了43.3%,而那一年,美團核心本地商業利潤率為13.8%,而如今,2024年,美團核心本地商業利潤已經達到20.9%,經營利潤為524億。

財報顯示,2024年,美團本地商業收入2502.5億。如果按照2021年時佔比20%的收入結構比例、43.3%的利潤率來計算,到店/酒旅能帶來500億的收入,至少200億的利潤。

也就是說,到店/酒旅為其帶來了一半的淨利潤。這還只是以往年數據估算的,實際的比例可能更高。

對京東來說,入局酒旅,更關鍵的作用是,對外賣版圖的補充——將外賣高頻次打開引入的流量變現。

今年5月,京東外賣日單量已經突破了2500萬,市場份額達到12%,外賣的高頻次打開讓大量流量湧入京東APP,給低頻次的即時零售和電商業務起到了導流作用。

餐飲外賣相對電商,下單頻次要遠遠高出電商和即時零售。而業務入口同在一個APP內,從邏輯上,高頻次的外賣能給低頻次的即時零售和電商業務起到導流作用。而高利潤率的酒旅業務,不僅能增加流量變現的渠道,還能為京東帶來更高的利潤變現。

財報數據顯示,京東Q1包含外賣在內的新業務經營虧損翻倍,經營虧損率從13.8%擴大到23.1%。

顯然,外賣百億補貼短時間並不會消停,京東急需高毛利業務輸血,平衡外賣帶來的急速失血。

03

想啃下這塊骨頭,並不容易

不到半年,兩度殺入新戰場,先後進軍外賣和酒旅兩大行業,殺入美團和攜程核心腹地,京東的迅猛攻勢也引起了外界的擔憂:攤子鋪太大,步子邁得太快,有可能扯着蛋......

表面上,京東入局酒旅的打法和外賣的打法類似,都是高薪挖人組隊、補貼開路、痛點營銷這「三板斧」,但是在外賣方面,京東好歹有達達的運力支持,但酒旅方面的護城河,可要比外賣行業深得多,京東能順利切入嗎?

長期以來,高星酒店資源被攜程綁定,而民宿、連鎖酒店等資源又被美團掌控,京東作為新玩家,過往資源往往都在供應鏈領域,與頭部相比,京東能掌控的資源還存在一定差距。

此外,京東在線下觸點不足,相比美團龐大的BD和地推網絡,京東缺乏深入商圈與小B客戶的組織能力,這意味着其在與酒店資源的獲取和價格談判上存在劣勢。

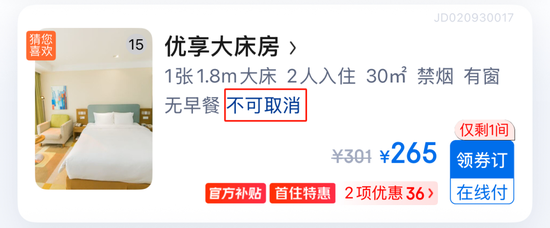

比如目前京東的機票價格與攜程、飛豬等相比,價格上並沒有優惠。酒店方面確實要便宜一些,但這靠的是平台自己給出的官方補貼。並且京東上的大部分房型不可取消,而攜程、美團等主流OTA平台基本都是「入住當天18點前可以免費取消」。

此外,京東酒旅系統的承載能力也還沒有得到驗證。此前,京東的外賣系統就因爆單超載崩潰、定位不準確等問題遭到商家和騎手的吐槽。酒旅的機票的運價算法,酒店業務的運營體系,以及售後服務機制,都更為複雜,需要長期的學習和完善。

而外賣的流量導流變現也並不是那麼容易的。首先就是流量路徑不自然。點外賣的用戶打開APP的目的是購物,而不是看酒店。用戶還是更習慣用攜程、美團、飛豬等選酒店,平台心智在短期內還是難以跟上變化。

更重要的是補貼策略難以持續。酒旅業務利潤率高,但京東採取「0佣金」的策略,勢必將放棄一大批利潤空間,同時平台還將給出補貼活動吸引消費者,這意味着,短期內,酒旅業務別說賺錢補貼外賣虧的錢,京東甚至還要繼續倒貼。

兩大業務都要砸錢,至少在短期內,將持續給京東的資金狀況帶來一定的壓力。

更嚴峻的是:如果此次酒店0佣金未能形成足夠有效的商戶遷移、用戶成交與GMV增長閉環,京東將再次錯失本地生活的重要戰略窗口。

04

結語:

京東這次「0佣金」看似是過往佈局水到渠成的最後一步,但更深層次,其實為了補齊本地生活服務的最後一塊生態拼圖,不得不打一場仗。

是破局?是孤注一擲?還是為下一輪長期戰役搭建橋頭堡?

一切,還得看用戶是否買單、商家是否遷移、體系是否成型。

最終決定京東能否贏得這場戰爭的,仍然是那個老問題:

能不能成為用戶的第一選擇?

責任編輯:楊紅卜