僅隔半年,創新藥從谷底重返巔峯。

電影都不敢這麼拍,在一陣眩暈感中,有必要看清前行方向,今天做一個半年盤點及展望。據Bloomberg、浦銀國際,截至2025年6月6日,創新藥PS(市銷率)14倍,基本接近過去5年均值。這表明估值修復已經完成,行業進入(BD、臨床)事件驅動階段。

局部泡沫出現,體現於兩個方面。一是沒有出海預期、內需市場取向的藥企,其核心單品可能承載了過多的幻想,無論正規研報還是民間小作文,以往對國內銷售峯值的預測,沒有哪次不把計算器按爆;二是沒有自研能力、假裝在BD的藥企,把情緒價值拉滿,最後卻無法兌現,記住一個常識,《不是每家Biotech都會成功》。

泡沫對投資者意味着風險,但對行業而言並非壞事,今天我們的認知需要更深入一層。

當前,創新藥溢價具有合理性。相比大部分行業,創新藥在海外BD通道順暢的前提下,不受國內宏觀經濟影響,甚至支付條件的影響也變小了,不受海外貿易戰影響,不受PE估值約束。同時,原始創新能力在增強,細胞療法、ADC、雙抗、三抗/多抗、溶瘤病毒,中國在研管線數量超過美國,排名全球第一。

長期,泡沫化是創新藥的常態。早期生物科技不能養活自己,重度依賴外部資本輸血,而且創新不能被計劃、不能被安排,需要大量試錯,只有給予足夠的風險補償、賺錢效應,資本才願意冒險湧入生物科技。當配置的資本越多,一國的醫藥創新效率纔會越高。

01

上海痛失創新藥主場

香港市場儼然成為創新藥、新消費的主場。

據Wind數據,今年前5月,港交所共迎來28家新上市公司,IPO募資額773.6億港元,按年增長707%。最優秀的創新藥企幾乎集中於港股,恒生生物科技指數今年以來上漲52.7%,遠超恒生科技指數16.7%的漲幅。

香港值得,即使在最艱難的時刻,也從未關閉對未盈利生物科技的大門。

港股寬鬆高效的IPO、再孖展政策和模糊的退市規則,長期飽受詬病,卻未料在全新時代機遇中,變成對新業態的包容度。我們在《低慾望時代醫藥變局》(2023年4月)分析過創新藥、新消費的崛起邏輯,安信證券也有過神預言,幾乎全部兌現,上世紀90年代日本股市僅有的4個賺錢方法:科技股看美股映射,製造業看產業全球競爭力,消費股看低慾望時代的平替,高股息策略,映射到國內市場分別對應為:科技創新、出海、青年人消費偏好、低波紅利。

誰在買港股創新藥和新消費?

據興業證券,按照託管機構拆分來看,南下資金是做多港股新消費和創新藥的主力資金。4 月8日-6月9日,創新藥板塊中,港股通和中資中介淨流入288.2億港元、11.7億港元,國際中介和香港本地中介減倉226.4億港元、11.3億港元;新消費板塊中,南下資金和香港本地中介加倉63.7億港元、4.9億港元,國際中介和中資中介淨流出6.4億港元、43.9億港元。全年來看,南下資金分別加倉創新藥和新消費板塊551.4 億港元、183.25 億港元,是最重要的增量資金。

2月中旬以來,南下資金開始穩定持續增持創新藥,外資曾在2月底-3月中的港股情緒最「亢奮」階段與其形成共振,但後續則轉為持續流出。2月17日以來,港股通開始加速淨流入(截至6月9日累計加倉超520億港元),支撐創新藥板塊持續上漲。與之相對的是,2月27日-3月14 日,國際中介淨流入超百億港元,但後續則減倉超300億元。

創新藥是否過熱?

據華安證券,創新藥交易擁擠度已經觸及此前幾輪高點,當前仍然處於過熱狀態。創新藥交易擁擠度在上周初達到本輪最高,佔市場成交量的接近4.8%、處於2010 年以來近100%分位水平,該水平與近幾年的階段性行情高點時水平基本相當,如2022年3月、2023年10月、2024年5月、2024年8月、2025年4月,僅低於2022年12月。儘管此後有所回落,但截至6月13日,交易擁擠度仍有3.9%、處於97.7%分位水平。

然而,增量資金和大額BD、臨床數據催化劑,可能繼續推升泡沫。6月17日創新藥大跌,港股通創新藥ETF(159570)當日獲淨流入超3.7億元,截至6月16日近10日累計吸金超22.2億元。另一隻港股通創新藥ETF(513780)6月17日份額增加7250萬份,最新份額為7.23億份,近20個交易日份額增加2.87億份。

以海外為鑑,如何看待泡沫?

如果你讀過《十億美元分子》,就會知道再生元最初是一家不靠譜的公司,1991年以研究最時髦疾病——阿爾茨海默病的故事忽悠資本市場。

製藥的創新模式,不是基於對傳統秩序的改良,而是在邊緣突破,正是Biotech前赴後繼進行試錯,才推動全球生物科技的進步。

Biotech在擁有自身造血能力之前,將長期依賴外部資金來推動研發,而且沒人能夠提前知道哪些Biotech最終會成功,所以,資金浪費是普遍現象。再生元1988年創立,長達20年無產品銷售,2008年首款藥物列洛西普終於獲批上市,但商業化並沒有成功。福泰製藥創始人博格在忽悠日本人投資時,自己的早期管線還是薛定諤的貓。

如果沒有幾輪生物科技泡沫滋養到足夠多的Biotech,安進、吉利德、渤健、再生元、福泰製藥、BioNTech、Moderna,沒有一家能夠成長為Biopharma。據興業證券醫藥統計,安進、吉利德、渤健、再生元、福泰製藥從成立到首款產品獲批上市平均10 年以上,實現穩定盈利甚至需要20 年以上,在此期間需要源源不斷的資本活水來維持高額的研發投入。

所以,過於理性,行業將失去活力,市場調節不可能做到剛好合適,需要為創新預留一定的溢價。

02

下半年大額BD機遇展望

在我們並不遙遠的記憶裏,2020年及2021年上半年也是國內創新藥第一個泡沫期,正是有賴於此,Biotech得以熬過斷糧期,催生今日之繁榮大格局。

據醫藥魔方,2015-2024年首次進入臨床的創新藥中,中國企業原研藥品數量超過美國,排名第一。中國企業自主研發進入臨床後期(III期臨床-申請上市)的創新藥數量與美國相當。

這只是一個偉大的開端,今後還要井噴。6月16日,國家藥監局新政,對符合要求的創新藥(國家支持的重點創新藥、全球同步研發品種、重點兒童藥罕見病藥)臨床試驗審評時限從60日壓縮至30日。這體現出自上而下對創新藥的支持態度,也表明藥監局已經解決人手緊張問題,創新藥上市速度將加快。

事實上,目前新藥研發速度已經超過美國了,據藥智網,5月CDE受理1類創新藥141個品種,其中IND申請128個品種,NDA申請13個品種。未來創新藥供給進一步擴大,國內市場根本承接不住,將愈發依賴對外BD。

據醫藥魔方,BD最大金主是美國,2015-2024年,中國出海license-out主要受讓方為美國,10年間共達成204筆交易,佔總交易數量49%,佔總交易金額55%;早研管線越來越喫香,2024年臨床前項目佔到license-out總項目數66%。截至6月8日,2025年國內創新藥對外BD交易首付款超過25億美元,總金額超過500億美元,總金額達到去年全年水平。

下半年更精彩。

從大單品的角度,浦銀國際認為短期具備出海潛力的品種包括信達生物IBI363(PD-1/IL-2α-bias)、IBI343 (CLDN18.2 ADC)和IBI389 (CLDN18.2/CD3)、再鼎醫藥ZL-1310 (DLL3 ADC)、和黃醫藥索樂匹尼布(Syk)、亞盛醫藥APG-2575 (BCL2)、諾誠健華ICP-332 (TYK2/JAK1) 和ICP-448 (TYK2)、榮昌生物泰它西普(BLys/April)、恒瑞醫藥包括ADC 在內的多款藥物,以及中國生物製藥TQC3721 (PDE3/4)、TQB2102(HER2雙抗ADC)、TQB3616 (CDK2/4/6)、TQA2225(FGF21 融合蛋白)、TQB6411(EGFR/cMet ADC)、TQB2922 (EGFR/cMet雙抗)。

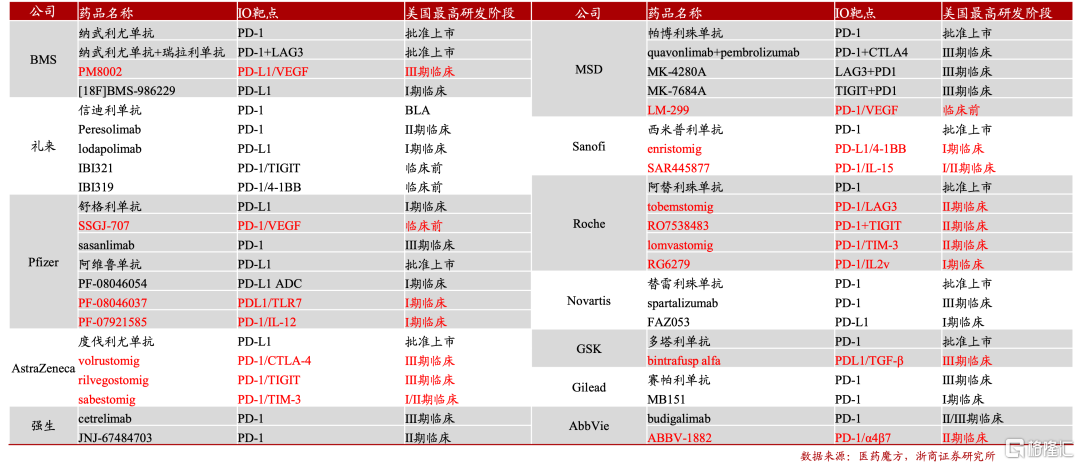

MNC IO管線佈局

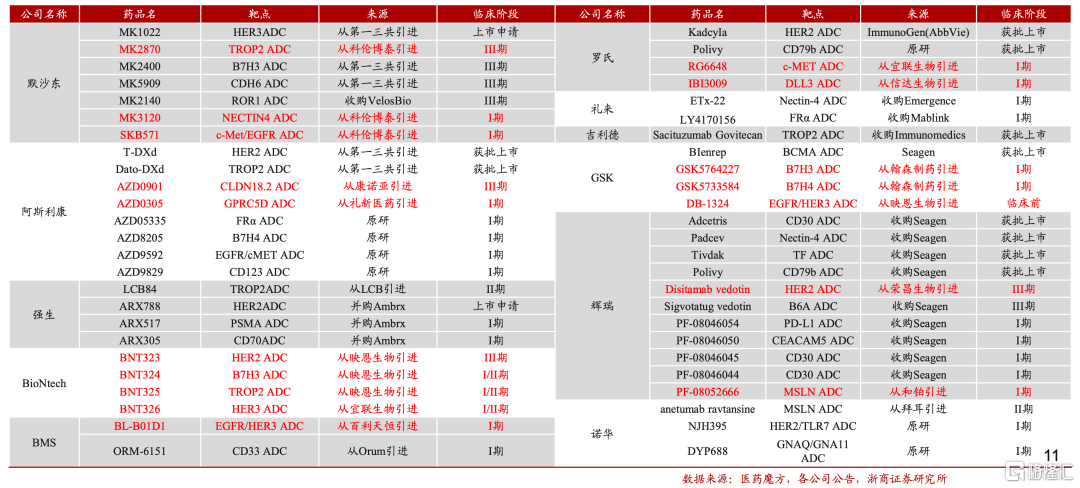

MNC ADC管線佈局

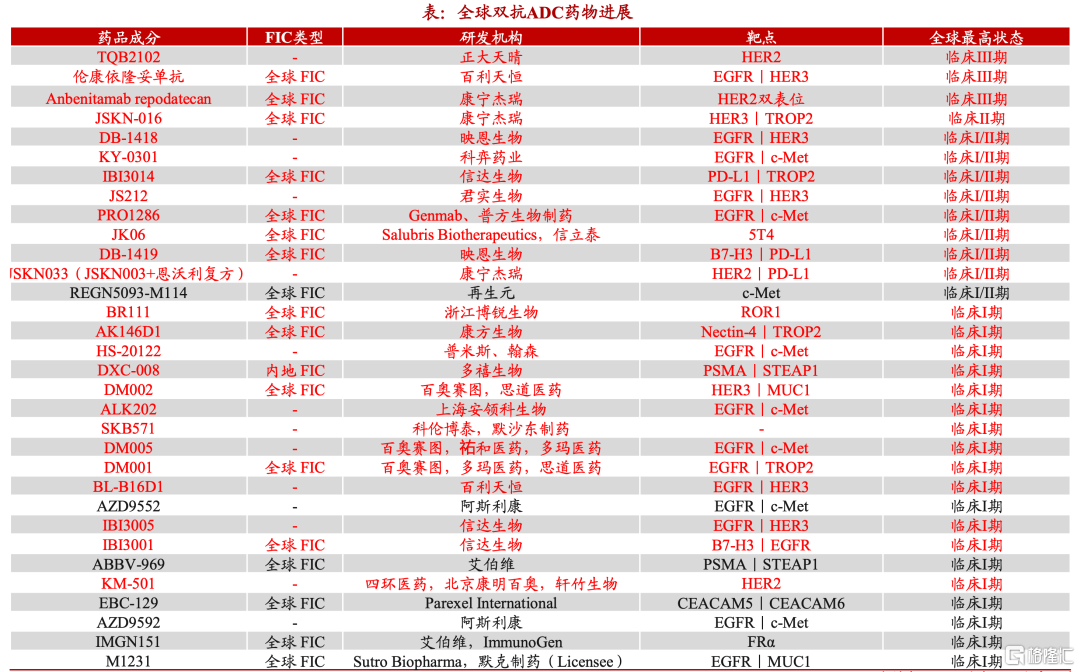

從重點領域的角度,二代IO/ADC仍有窗口期。MNC均有不錯的一代IO管線佈局,但是二代IO佈局仍未有顯著突破,有趣的是,MNC管線中「未來潛力品種」不知不覺以中國本土創新藥(二代IO/ADC)作為重要管線。在二代IO+ADC的新時代,以下3個表格中也許還會誕生超級BD。

表格來源:醫藥魔方,浙商證券研究所

2025 ASCO顯示出臨床數據空前的催化作用,本周末ADA大會登場,中國創新藥企數據密集披露,包括來凱醫藥靶向ActRII的三款單克隆抗體LAE102、LAE103和LAE123的臨床前數據,ActRIIA的單抗LAE102的首次人體研究數據;歌禮制藥口服GLP-1小分子ASC30,減重不減肌ASC47的早期研究數據;信達生物瑪氏度肽中國2型糖尿病和/或肥胖患者的III期臨床試驗數據;華東醫藥GLP-1/GIP雙靶點長效激動劑HDM1005、口服小分子GLP1激動劑HDM1002。

下半年創新藥領域重大學術會議包括ESMO(10月17-21日)、WCLC(9月6日至9日)、ASH(12月6-9日)、AAO(10月17-20日)。

該來的總會來,優秀是會重複的,過往BD能力強的企業,未來也會繼續強。中國創新藥企已經強大到坐看雲起,水到渠成,沒有必要虛張聲勢。

預告式BD不可取,這種市值管理方式走火入魔,殺雞取卵。