(轉自:機構之家)

海爾消費金融有限公司(以下簡稱「海爾消金」)今年首批中長期金融債孖展落地。

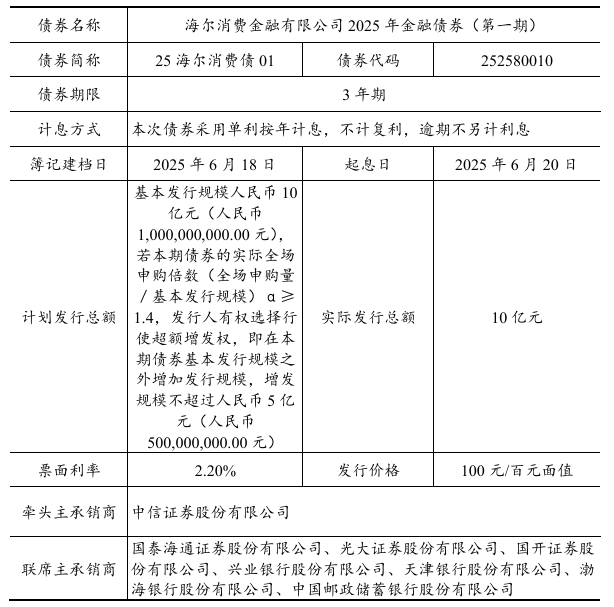

6月19日,根據中國貨幣網顯示,海爾消金2025年金融債券(第一期)發行已結束。此次債券發行計劃始於6月18日,僅歷經一天即發行完畢。從發行結果來看,實際孖展總額為10億元,債券起息日為6月20日,票面利率為2.20%,期限為3年,主體信用等級仍為「AAA」。

圖片分別系海爾消費金融金融債發行完畢公告及發行細節情況資料來源:中國貨幣網

圖片分別系海爾消費金融金融債發行完畢公告及發行細節情況資料來源:中國貨幣網不過,根據此次發行計劃,若實際全場申購倍數≥1.4,公司有權行使超額增發權,增發金額可在原基本發行規模10億元的水平上再度增加5億元,即總額15億元。從結果來看,公司僅踩着最低限額10億元進行孖展,到底是客觀上申購倍數不足,或是主觀上公司未履行超額增發權,尚未得知。

多元化孖展結構已成,成本邊際下降

通過此次三年期金融債券募集資金,增強了公司在負債端的穩定性,優化當下期限結構,從而為進一步推進公司經營發展打下基礎。事實上,此次孖展僅為海爾消金多元化孖展的一角,目前公司現已構建起涵蓋同業拆借、股東存款、金融債、ABS、銀團貸款等在內的多元化的孖展矩陣。

例如在本次金融債發行前2月,公司創新性落地行業首單可持續發展掛鉤銀團貸款——「科技金融+綠色金融」ESG可持續發展掛鉤銀團貸款,金額9億元。在今年3月,公司已通過2025年第一期「夠花」系列個人消費貸款資產支持證券(ABS)募集了15億元資金。值得一提是的,截至2024年末,海爾消費金融已獲149家金融機構544億元的授信總額。

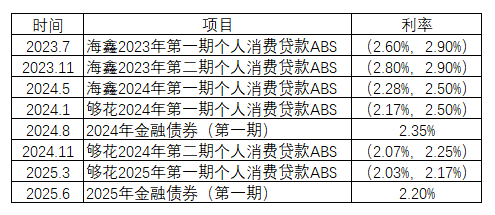

除了構建多元化的孖展渠道之外,海爾消金也充分受益於當下利率走低的市場環境:邊際孖展成本下降過程中,進一步改善其負債端成本。例如,2023年發行的海鑫兩期消費貸款ABS利率最高達2.90%,去年發行的金融債券利率則為2.35%,從此次金融債利率來看,已經降至2.2%,在業內處於較低水平。

表格系2023年至今海爾消費金融各項孖展及對應成本情況資料來源:相關公告

表格系2023年至今海爾消費金融各項孖展及對應成本情況資料來源:相關公告業績快速增長,依靠產業背景優勢,加強線下場景拓廣

與海爾消金持續穩步孖展相對應的,則是公司近幾年逆勢 表現亮眼的業績。儘管消金行業近幾年受大環境影響有一些調整,但海爾消金背靠產業股東資源,加強對實體經濟孖展支持,尤其是大力發展線下和自營業務,並取得一定成績。

公開資料顯示,海爾消金成立於2014年,主發起人為海爾集團,公司也因而成為國內首家由產業發起設立的產融結合消費金融公司。目前公司股東包括海爾集團、紅星美凱龍、浙江逸榮投資、北京天同賽伯信息科技等,持股比例分別為49%、25%、16%以及10%。

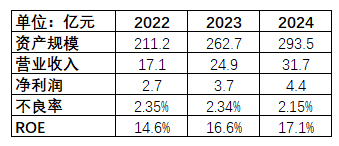

從具體經營表現來看,海爾消金在近幾年演繹穩健擴表、業績快增、資產質量改善以及盈利能力高等較好表現。從資產規模來看,2022年至2024年分別為211.2億、262.7億和293.5億,年均增長超15%。經營成果表現則更為迅猛,體現規模推動下的「量價齊飛」,其中同期收入端從17.1億提升至31.7億,年均增長36%;淨利潤則由2.7億提升至4.4億,年均增長27%。在此背景下,公司整體盈利指標ROE進一步提升至17.1%的高水平。除此之外,公司資產質量整體改善,2022年至2024年不良率累計下降20BP至2.15%。

圖片系海爾消金2022年至2024年部分指標情況資料來源:企業預警通,公司債券募集說明書

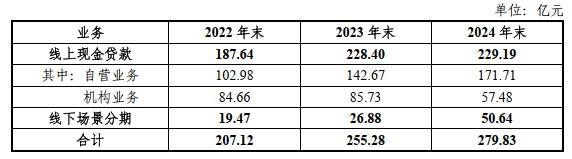

圖片系海爾消金2022年至2024年部分指標情況資料來源:企業預警通,公司債券募集說明書從收入結構來看,近幾年海爾消金加大了線下場景投入,其中線下場景分期金額從2022年的19.5億元躍升至2024年的50.6億元,佔比從9.4%提升至18.1%。與此同時,在近幾年強化風險管控的背景下,公司增加了線上自營貸款,而與第三方互金平台合作有所減少:其中線上自營貸款佔比從2022年的103.0億元上升至2024年的171.7億元,在收入中佔比從49.7%進一步上升至61.4%;與此相應的,線上機構業務合作貸款餘額從84.7億元下降至57.5億元,佔比也由40.9%下降至20.5%。

圖片系海爾消金近三年業務模式分佈情況資料來源:公司債券募集說明書

圖片系海爾消金近三年業務模式分佈情況資料來源:公司債券募集說明書依託於其深厚的海爾集團產業背景,海爾消金積極通過B2B2C模式開展場景分期業務。例如,在家電消費場景中,海爾消金與海爾集團旗下各大品牌緊密合作,為客戶提供從選購、分期付款到售後的一站式服務。同時,海爾消金還佈局了醫美、教育等消費場景,覆蓋超過1.1萬商戶,精準定位目標客羣,為超300萬用戶提供了場景分期服務。在樂居場景方面,公司業務模式也日漸成熟,目前展業城市20座,截至2024年末,樂居業務貸款餘額按年增加19.1億元至32.7億元,其中上海、北京兩城貸款規模佔比約32%。

責任編輯:李琳琳