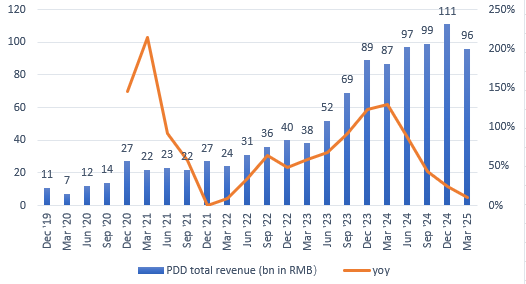

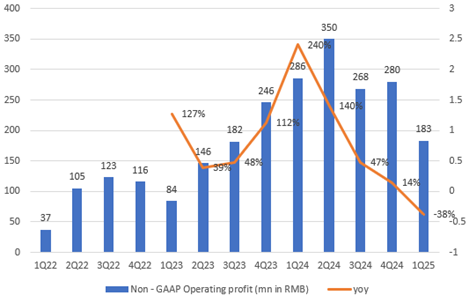

TradingKey - 2025年第一季度,拼多多(PDD)實現總營收957億元,按年增長10%,但較市場預期低近60億元,已連續三個季度營收未達預期。盈利端表現更為疲軟:經營利潤為183億元,按年下滑38%,亦較市場預期少逾90億元。受財報影響,公司股價連續多日下跌,市場情緒受到明顯衝擊。

來源:PDD 財報

來源:PDD 財報

這已是拼多多連續第二個季度呈現顯著下滑態勢。疊加年內美國對Temu徵收關稅的干擾,市場對於公司未來在海外業務的表現愈發持謹慎態度。

收入受壓,GMV增速亮眼

雖然營收與利潤不及預期,但外界普遍推測其平台交易總額(GMV)仍保持良好增長。根據測算,拼多多Q1 GMV達到1.07萬億元,按年增長約16%,在當前整體電商行業趨於成熟、活躍度趨緩的背景下,仍屬難得的雙位數增幅。

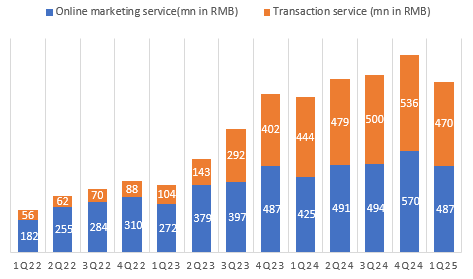

然而,在公司加大對商家的讓利支持下,其交易佣金類收入並未隨GMV同步增長。本季度交易服務收入為470億元,按年增速僅5.8%,成為拖累整體收入表現的關鍵因素之一。

廣告收入方面表現略優:本季度廣告收入按年增長14.8%,略超市場預期的13%。平台通過補貼策略在一定程度上穩定了流量和商家活躍度,支撐了廣告收入的增長。然而,廣告變現率(廣告收入與GMV或流量的比率)呈下降趨勢。雖然補貼帶來了流量和市場份額的穩定,但高額補貼也對廣告變現效率構成壓力。

來源:PDD 財報

海外業務方面,Temu在2025年初遭遇了美國關稅政策變化的影響,導致平台不得不調整策略,加速推動半托管模式並減少對全託管模式的流量傾斜。全託管業務是把商家的頭程和當地履約費用先收上來了再花掉,是以(銷售價 - 成本)計收入,而半托管則是以佣金記收入,因此會導致財報上確認營收的大幅下降。

營銷投入激增,補貼未見成效

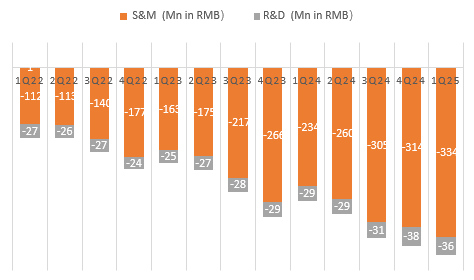

本季度拼多多的營銷費用高達334億元,按年大漲43%,較去年同期增加近100億元。即便按月2024年第四季度的「雙11旺季」水平,此次營銷投入亦明顯升高。

來源:PDD 財報

由於受關稅影響,Temu在一季度的投放力度略有收斂,因此本季度費用暴漲的主要來源或為國內主站重回補貼策略所致。其中,「補貼升級」成為費用膨脹的核心原因。具體來看,平台投入超100億元用於「百億補貼」「消費券疊加」等項目,面向全品類商品進行跨品類讓利;同時,在商家端,平台也實施了多項扶持政策,如下調基礎保證金、補貼偏遠地區物流轉運費、優化售後申訴機制等。

收入增長10%,營銷費用增長43%。但是為什麼補貼沒有換來增長。拼多多聚焦價格敏感型消費者,尤其是低線城市居民。享受國補的消費品,更多會流向淘寶、天貓、京東等品質電商平台。而拼多多的產品類目和客羣類型,決定了商家品牌高端化轉型是有難度的,平台更適合國補以外的平價、實惠產品。

因此這一結果的原因一方面可能是補貼不足以吸引用戶,更多用戶流向天貓京東的品牌產品,另一方面可能是用戶的消費能力和預期收入存在下行壓力。

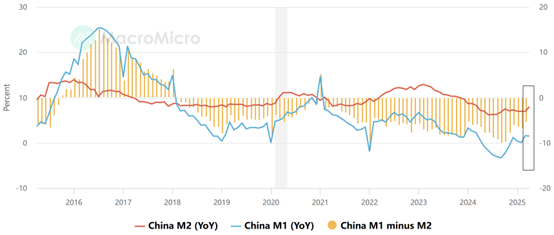

數據顯示,廣義貨幣(M2)按年增長約7%-8%,而狹義貨幣(M1)僅增長1%-1.6%,M2遠高於M1,說明市場上「放水」的資金更多被存起來而非用於消費,居民更傾向於儲蓄而非增加支出。

來源:MacroMicro

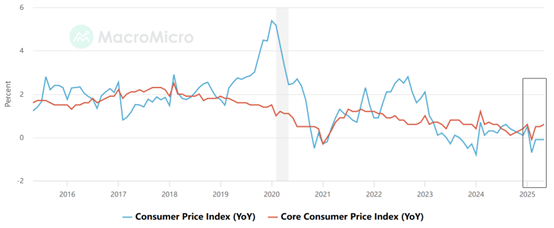

同時,近幾個月中國CPI徘徊在0附近甚至出現負增長(-0.1%),反映出消費力不足,背後本質是消費者對未來收入的不確定和擔憂。這種預期導致用戶消費能力下降速度快於商品降價速度,限制了拼多多通過補貼換取收入增長的效果。

來源:MacroMicro

加碼AI,效率驅動戰略主線明確

值得關注的是,本季度研發支出為35.8億元,按年增幅在23%-27%之間,超過市場預期的33.9億元。雖然公司並未披露AI支出佔比,但產品效率與平台運營指標的提升充分顯示出AI技術已是研發核心。

拼多多的AI戰略呈現出明顯的「實用主義」傾向:不強調技術概念,不卷通用大模型,而是聚焦ROI與平台效率提升。其AI應用主要集中在幾個核心場景:1)智能比價與動態定價系統:平台可在30秒內完成全網5億商品價格的檢測與補貼策略調整,2024年雙11期間,有97%的秒殺訂單由AI生成價格;2)推薦系統優化:通過分析用戶「點擊—猶豫—放棄」的完整行為鏈,精準預測潛在需求,使用戶平均瀏覽深度從2.3頁提升至5.8頁,停留時長按年增長140%。這種「場景化AI」幫助拼多多提升用戶轉化率和商家ROI,同時降低營銷成本,實現精準補貼和千人千面優惠券,推動平台GMV和佣金增長。

轉型期陣痛顯現,生態建設換增長動能

在國內電商滲透率趨近飽和的大背景下,各大平台的戰略重心正由「增量驅動」轉向「存量運營」。在這一周期切換中,生態健康成為維繫商戶信心與用戶黏性的關鍵變量。拼多多正着力通過補貼升級、商戶扶持等手段緩解外部擾動帶來的衝擊。

2025年第一季度,面對複雜外部環境,拼多多延續「讓利保生態」的思路。聯席CEO趙佳臻在業績會上提出,「千億扶持」計劃將通過降佣、補貼等方式護航商家穿越經濟周期。事實上,自2024年第二季度以來,管理層即已明確表態,願為生態投入真金白銀,換取長期結構的可持續性。

生態建設還貫穿於拼多多的海外佈局。海外業務方面,儘管關稅影響暫緩,temu已逐步將戰略重心由美國轉至其他市場如歐洲本地化和日韓時效升級,以應對潛在監管風險。雖然關稅問題北美帶來挑戰,但中國商品在全球經濟中具備不可替代性,長期發展仍被看好。

其實,從去年開始temu已經開始半托管的策略。半托管看似增加了商家的運營責任,但通過利潤空間釋放、流量資源傾斜、物流基建提速,反而為有供應鏈能力的商家提供了對抗低價內卷的新路徑。面對亞馬遜的佣金下調和低價商店(Amazon Haul),Temu以「複用FBA庫存+本土倉時效升級」,讓商家實現「一倉兩用,降本增利」。

長遠來看,商家需根據品類特性選擇模式:輕小標品選全託管省心跑量,高貨值/非標品用半托管提利防卷。未來1-2年,半托管佔比若突破50%(2025年目標40%),將成為Temu從「流量擴張」轉向「生態健康」的關鍵里程碑。

零售業本質仍是效率競爭。在整體提效邏輯下,拼多多持續加大AI投入,聚焦智能定價、推薦優化和客服自動化,降低運營成本,提升用戶體驗。這些技術提升有望在低價敏感品類進一步放大效益。

拼多多若想尋找新的增長引擎,核心在於提供差異化供給。在電商紅海中,商品過剩、信息爆炸,用戶注意力極其稀缺。表面看是供給過剩,本質是缺乏真正滿足個性化需求的有效供給。差異化供給依賴供應鏈能力和產品創新,而創新往往成本高、風險大。拼多多通過減負讓商家敢於嘗試,為用戶提供更契合的平台定製化商品。

估值仍具性價比

從估值角度看,拼多多儘管增長放緩,仍盈利能力仍然高於行業平均水平。Q1公司淨利潤率超過15%,高於阿里巴巴(10%-15%)與京東(5%-10%)的同期水平。GMV端表現亦持續領先:Q1按年增長約16%,顯著跑贏其他國內平台5%-10%的增速。若結合平台效率優化、新品類增長及廣告變現再度提升,預計中期收入彈性仍然可期。

以估值倍數來看,拼多多當前市盈率(PE)約為9.9倍,前瞻PE更低至8倍,遠低於行業平均水平。目前估值分位點處於歷史低位,僅為約10%,說明當前估值相對偏低。相比之下,阿里巴巴和京東的估值雖然也不高,但拼多多憑藉更高的盈利增速和更低的估值倍數,顯示出更強的性價比。

華爾街投行對拼多多的目標價普遍看高,平均目標價126,較當前價格仍有超過20%的上行空間。

來源:SeekingAlpha

風險仍存:補貼依賴、轉型陣痛與監管不確定性

拼多多雖然具備強大的市場基礎和增長潛力,但短期內增長放緩、高額補貼壓力、海外市場轉型難題及供應鏈和合規風險等多重挑戰並存。

首先,隨着市場逐漸成熟,拼多多的高速增長難以持續,增速放緩已成必然趨勢,類似於阿里巴巴和京東此前經歷的階段。其次,拼多多持續依賴高額補貼和營銷費用來搶佔市場份額,但這種「燒錢」策略的持續時間尚不明確,短期雖能維持用戶和商家活躍,但長期能否帶來理想的市場份額和盈利回報仍存在不確定性,投資回報周期較長。

此外,拼多多海外市場的轉型也面臨挑戰。目前其跨境電商平台Temu半托管模式目前僅佔約20%,從全託管向半托管的過渡仍需時間,期間物流、履約和供應鏈管理等方面的效率和風險控制都存在不確定性。

值得注意的是平台在打擊作弊商家、保障商品品質方面仍需加強,否則可能導致優質商家流失和用戶體驗下降。跨境業務的合規和安全風險也在加劇,需持續投入以應對不斷變化的國際法規。

原文鏈接