日本央行正在謹慎微調其從債券市場撤出的策略,但事實仍是量化緊縮措施已經在實施,且可能會導致部分股票出現不穩定的情況。量化緊縮政策的潛在影響可能會給日經 225 指數的進一步上漲蒙上陰影,因為該指數本周已創下四個月來的高點。該藍籌股指數主要由成長型股票構成,比如優衣庫母公司Fast Retailing,以及芯片相關企業Advantest 和東京電子。

除了那些衆所周知容易受到較高債券收益率影響的成長型股票外,大盤股也容易受到影響。SBI 證券公司的首席量化分析師Akemi Hatano表示,這些股票與債券收益率之間的負相關性正在不斷增強。

這凸顯出投資者仍需保持警惕,即便日本央行本周宣佈將放緩其債券購買計劃的縮減速度。這一舉措被視為在近期日本國債收益率大幅上漲(並波及全球債券市場)之後穩定市場局勢的舉措。

Hatano稱:「債券波動率的上升將對投資者選擇股票的方式產生重大影響。當債券波動率飆升時,大型藍籌股會受到衝擊,因為當投資者希望在短時間內降低風險敞口時,這些股票是最容易用來降低風險的工具。」

日本央行於去年 8 月開始逐步減少其大規模的債券購買規模,但速度一直較為緩慢。在過去一年裏,其持有的債券總額減少了 16.7 萬億日元(約合 1150 億美元)。這一降幅不到 3%,而聯儲局在實施量化緊縮政策的第一年裏,其資產負債表上的國債規模減少了約 10%。

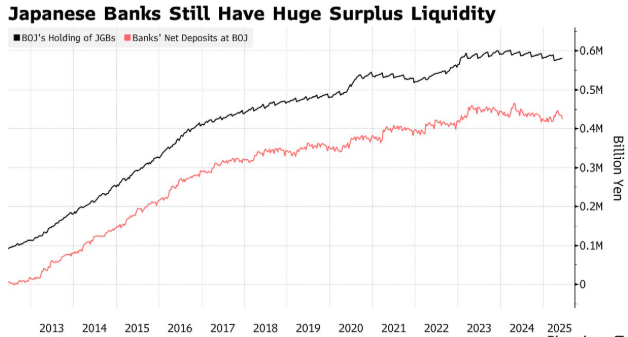

三井住友日興證券公司高級分析師Masao Muraki表示:「日本央行的舉措所產生的實際影響將在更長時期內顯現出來。目前我們預計量化寬鬆政策將進入一個減少銀行系統過剩流動性階段,這將引發對存款的更激烈競爭,並導致市場不穩定。」

當然,對於資產負債表縮減會嚴重擾亂日本市場的擔憂或許有些過度了。例如,有人可能會舉例,儘管聯儲局自 2022 年起開始減持資產,但美國股市總體上仍表現堅挺。

即便如此,上個月日本債券的大規模拋售事件還是讓股票投資者意識到了收益率上升所帶來的風險。Muraki表示:「那些因量化寬鬆政策而受益的資產類別,如股票,可能會受到量化緊縮政策的影響。」