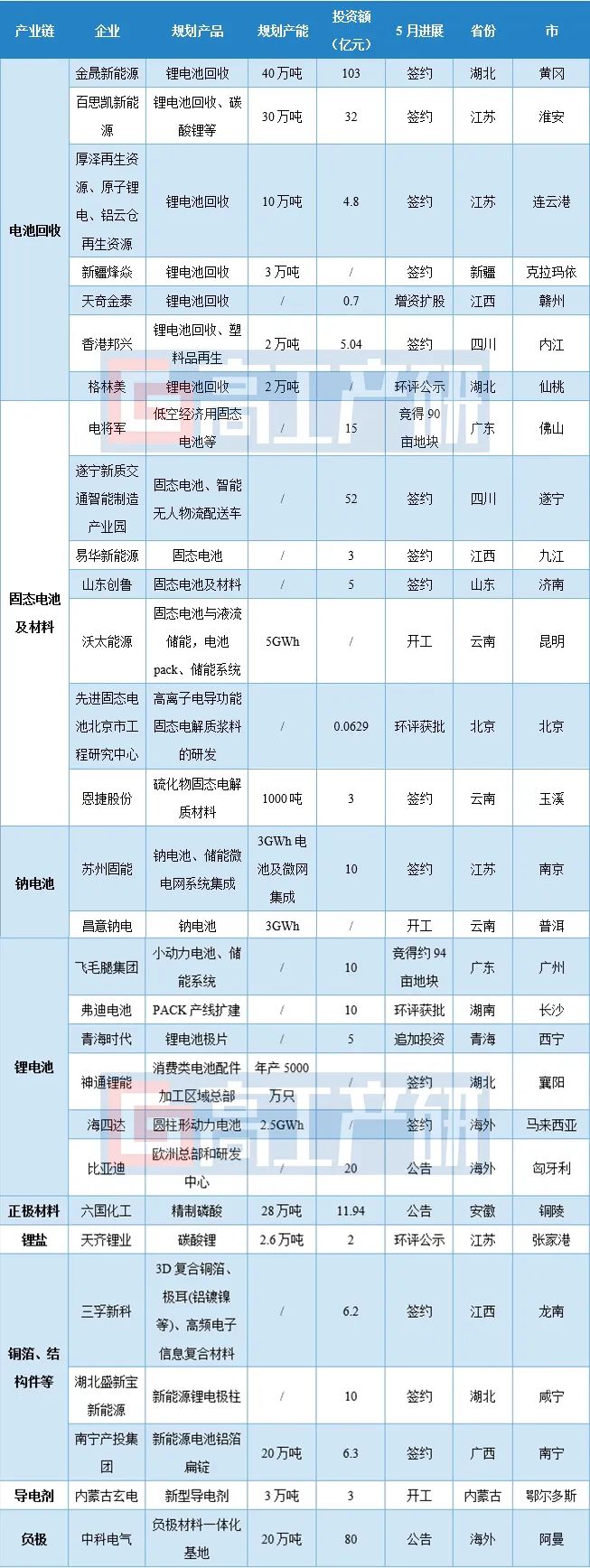

智通財經APP獲悉,據高工產業研究院(GGII)不完全統計,2025年5月,中國鋰電產業鏈新簽約、公告項目共29個,計劃總投資額合計約400億元。從環節分佈看,鋰電池回收、固態電池及材料成為主要投資方向,各佔7個項目,合計佔比近50%,反映出行業向技術迭代與循環經濟雙輪驅動的轉型趨勢。其他環節中,鋰電池及PACK項目6個,包括海四達馬來西亞圓柱動力電池項目、比亞迪歐洲總部和研發中心兩個海外項目。

從投資規模來看,5月鋰電產業鏈平均單個項目投資額約13.8億元,較2024年同期有所下降,僅有金晟新能源湖北黃岡基地一個百億級規劃項目,當前鋰電產業投資更趨理性。

從項目區域分佈來看,主要集中於長三角江蘇、湖北、江西及廣東及等鋰電產業集聚區,海外佈局項目三個(涉及馬來西亞、匈牙利、阿曼)。

2025年5月中國鋰電產業鏈投資擴產項目匯總表

資料來源:高工產業研究院(GGII),2024年3月

2025年固態電池成投資「新寵」,半固態加速產業化

5月固態電池領域新增投資超70億元,涉及材料(硫化物電解質)、電芯(儲能、低空經濟場景)等環節。例如:電將軍在廣東佛山投資15億元建設低空經濟用固態電池基地,瞄準eVTOL市場;恩捷股份在雲南玉溪佈局硫化物固態電解質研發,適配下一代高能量密度電池需求。

政策推動加速固態電池產業化:新版《動力電池安全要求》(GB 38031-2025)強化安全標準,為固態電池提供了極大保障。

2025年固態電池行業擴產熱度高漲,據GGII統計,前4個月擴產規模超50GWh,總規劃產能已逾450GWh,實際投產產能超25GWh,已有超30家企業具備百MWh級生產能力。固態電解質規劃超10萬噸,已投產萬噸級。

固態電池產業化也將顯著帶動產業鏈發展:GGII預計到2030年,高鎳+硅基材料需求超5萬噸,電解質+導電劑超5000噸,對設備市場的帶動超百億級。

鋰電池回收湧現百億級項目,需關注行業核心壁壘

我國鋰電池回收產能擴張仍在繼續:金晟新能源黃岡項目(103億元,年處理40萬噸退役電池)為當月最大單體項目,格林美(2.2億元)、香港邦興(5.04億元)等企業也在加速佈局拆解與資源再生。

政策成為鋰電池回收行業的主要驅動力:工信部5月召開動力電池回收專班會議,明確:要加強行業能力建設,加大關鍵技術、工藝及裝備的協同攻關和推廣應用,進一步加強行業規範管理,對規範條件企業強化「有進有出」的動態管理,支持骨幹企業做優做強,引導行業健康發展。

地方層面,5月30日,四川省發布《四川省新能源汽車動力電池回收利用區域中心建設工作方案》。《方案》通過劃分4—5個回收利用區域,建設集「回收—儲運—拆解—檢測—利用」於一體的區域中心,實現退役電池「應收盡收、就近循環」,杜絕非法拆解導致的污染和安全隱患。同時給予企業財政支持:符合條件的企業可申請省級工業發展資金,優先推薦申報國家級/省級「白名單」企業及綠色工廠。鼓勵市(州)配套資金,支持本地回收網點建設與技術升級。

GGII認為:當前鋰電池回收行業技術路徑趨同,核心競爭焦點已轉向穩定的電池回收渠道建設與資源整合能力,包括與車企、電池廠建立戰略合作以保障原料供應,以及規模化拆解處理能力帶來的成本優勢。

海外基地加速落地,全球化戰略深化

東南亞、歐洲等地區成為鋰電產業鏈企業出海戰略地。

東南亞鎳、鈷等鋰電池用關鍵礦產資源豐富,且具備電動化市場空間,其中馬來西亞更是具備地緣政治風險低、普惠性外資政策友好、交通樞紐等優勢,吸引了一批企業佈局,包括電池企業:億緯鋰能、珠海冠宇、蔚藍鋰芯、海四達等;材料企業:新宙邦、星源材質、恩捷股份、科達利、尚太科技等。

歐洲在龐大的市場空間、政策本土化倒逼的雙重驅動下,我國電池及材料企業紛紛在歐洲設立總部與製造工廠,此外,規避貿易壁壘、整合歐洲資源(如法國鎳鈷礦)及輸出技術標準(參與碳足跡覈算規則制定)也是關鍵考量。5月,比亞迪歐洲總部落地匈牙利,首先聚焦智能輔助駕駛技術與下一代汽車電氣化技術的深入研究。長期將聯合當地高校、供應商及企業,共同推動新能源汽車產業鏈升級。