「60天賬期」的倡議提出後,車企不僅紛紛響應,還紛紛表示「我們一直都是60天」。

在各大車企態度堅決的回應中,頻繁出現「持續貫徹」、「一如既往」等暗示意味明顯的詞彙。可見21世紀未必是生物的世紀,但大概率是語文的世紀。

如果結合各家車企的財報觀察,現代漢語和現代會計學這兩門學科,恐怕有一門出了點問題。

「60天賬期」聽上去簡單,其實許多環節的解釋空間非常大。比如「60天」是從發貨到拿錢的60天,還是從開票到收錢的60天,或是從開票到收票的60天,是地球上的60天,還是火星上的60天?

我們列出了相對重要的4個問題,並儘可能為大家專業但通俗地解釋:

60天賬期,能不能讓供應商60天收到錢?

先說結論:比較難。

企業之間的商業交易不是「一手交錢一手交貨」,一般來說,在供貨方交付商品/服務和採購方支付款項的過程中還有很多環節,造成的間隔即為賬期。

一般來說,為了與稅收關係保持一致,大部分公司都會以供應商的開票日期作為賬期的起點。但在實踐中,這個過程會非常複雜。

我們假設有一家名叫「毛驢汽車」的整車廠,從玲瓏輪胎採購輪胎。玲瓏從倉庫發貨到最終開票,還需經歷以下三個環節:

首先將輪胎運送到毛驢汽車的倉庫;其次毛驢汽車完成輪胎驗收,殘次品退回/報廢,然後對符合標準的輪胎開具收貨單;最後玲瓏拿到收貨單,開發票給毛驢汽車。

在這種情況下,「開票-回款」是計入毛驢汽車財報的賬期,「發貨-回款」是玲瓏輪胎真正的賬期。看着當各大車企紛紛響應60天賬期的倡議,玲瓏輪胎很可能會思考這些問題:

①收貨是三方庫計算還是入廠計算?② 賬期是收貨計算還是開票計算?③當月開票還是次月開票?④開票月是否計入賬期?

對於供應商而言,其真實賬期從發貨就開始了——即所有成本已經發生,但這個周期內,整車廠的施展拳腳的空間就很多了。

比如毛驢汽車表示,驗收流程需要多部門合作,收貨單的發出就會順延;比如毛驢汽車又表示,自己「有內部流程」,約定驗收完成當月不開票,統一次月5日開票等方式,都會拉長供應商的真實賬期。

如果以上問題都被解決,玲瓏的會計將發票給毛驢汽車的會計,那麼毛驢汽車資產負債表的資產端會增加存貨,負債端會增加應付賬款,玲瓏資產負債表的資產端則會對應增加應收賬款。此時,財報上的賬期(應付賬款周轉天數)纔開始計算。

假設一種極端情況:玲瓏在2023年3月把貨送到了毛驢汽車的上海倉庫,但因為種種無法明說的原因,在9月才完成驗貨、開票流程。

這種情況下,毛驢汽車在11月付錢,就能滿足會計意義上的60天賬期。但實際上,玲瓏的真實賬期長達8個月,早就去搭帳篷拉橫幅了。

另一方面,即便毛驢汽車嚴格按照真實賬期履約,玲瓏也未必能如期拿到現金,原因是毛驢汽車很可能用這三種方式支付:

①銀行承兌匯票,由銀行到期無理由支付,但對應額度需要抵押,通常為大額定期存單。

②商業承兌匯票:由毛驢汽車到期無理由支付,雖然無需抵押,但通常會存一定比例保證金增強流動性。

③應收賬款電子化憑證:由毛驢汽車的供應鏈金融公司「驢鏈」開出,既沒有到期無理由支付的約束,也不需要擔保物。

對玲瓏輪胎來說,無論哪種方式,他們都沒法用這些東西給員工發工資。

因此,玲瓏輪胎還需要想辦法把票據換成實實在在的現金。由於三者信用等級和流動性逐級遞減,玲瓏去銀行貼現時,越靠後損失越大。

以面值均為100萬的憑據為例,銀行承兌可能拿到99萬;商業承兌匯票可能是97萬;驢鏈可能需要付息3%,且只能拿到對半的錢,因為後者相當於玲瓏向銀行辦理抵押貸款[1]。

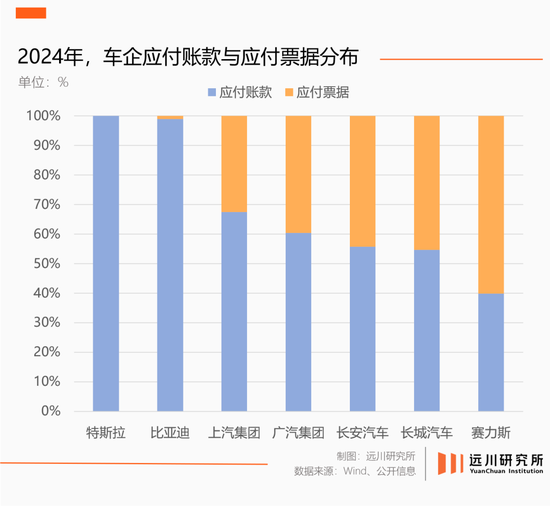

而在財報中,如果毛驢汽車用銀行承兌匯票或商業承兌匯票付款,就視為付款義務已經完成,賬期結束。可簡單理解為,票據是金融關係而非業務關係。

如果用驢鏈付款,財報上的賬期(應付賬款周轉天數)並沒有結束,因為驢鏈只是對應收賬款進行背書,但並沒有轉移毛驢汽車的支付義務。

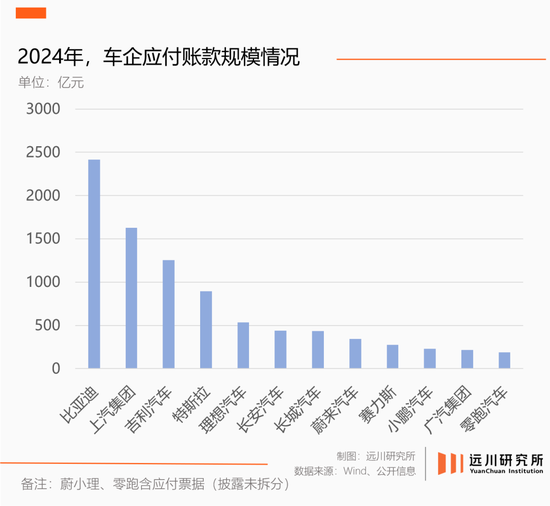

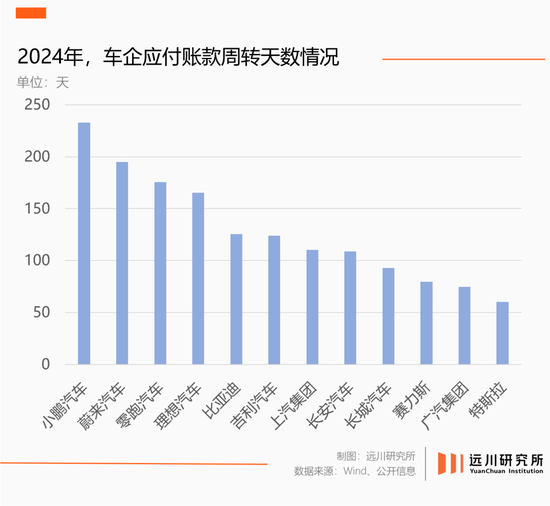

結合真實世界的應付賬款周轉天數來看,國內車企周轉天數長的票據比例較低,而周轉天數短的,通常票據比例會比較高。即支付慢的用供應鏈金融公司,支付快的用票據。

歸根結底,財報上的應付賬款周轉天數和供應商「多少天拿到錢」,是截然不同的兩回事。

賬期縮短,會不會壓垮車企?

還是先上結論:如果嚴格執行60賬期,並用現金支付,很多車企可能會面臨現金流斷裂。

假設毛驢汽車目前賬上有現金100億,尚未支付的貨款有150億,如果立刻執行政策,那無疑會原地破產。車企會不會被賬期壓垮,最直觀的指標是資產負債表上的貨幣資金有沒有比應付賬款+應付票據的總額更多。

以最新披露的數據為依據,特斯拉、廣汽集團、理想在安全線上,小鵬、賽力斯和小米基本也沒什麼負擔。另外小米的業務線非常多,其財報無法單獨反映汽車業務的情況。

這個假設有一個前置條件,即車企存量的應付賬款也按照60天的賬期執行。真是這樣的話,國內車企暴雷的聲音,也許會一個比一個的聲音大。

因此不難猜測,大部分車企對60天賬期的執行口徑,應該是「新增的貨款」。即「老賬老辦法,新賬新辦法」。

藉此也許能衍生出一個新的問題:需要給各大車企留出多少的緩衝期清償舊債,順利轉換到60天賬期。

需要說明的是,企業利潤與還債資金其實沒有直接關係,因為企業的利潤表是基於權責發生制的記賬方式,現金流則是收付實現制的產物。也就是說,企業有利潤不等於有錢,不然恒大也不會還不上錢了。

因此,判斷以上存在資金缺口的企業靠賣車需要多久還完舊債,通過現金流量表中經營活動產生的現金流量淨額來做標準更有意義。

在這個語境下,上汽、小米等車企基本上只需要不到一年的緩衝期,當然小米的特殊性前面也說了。比亞迪和長城雖然吵架吵得兇,但財務情況也都差不多安全。

其他的車企,大家可以對照財務信息和對應指標,自己判斷判斷。

供應鏈金融公司為什麼會出現?

關於賬期的討論中,一個核心爭議是類似「驢鏈」這種供應鏈金融公司為什麼會出現。但事實可能會讓人意外,這種公司的出現,一定程度上是政策鼓勵的結果,並且好處不少。

2017年10月,國務院印發《關於積極推進供應鏈創新與應用的指導意見》,鼓勵供應鏈核心企業發展線上應收賬款孖展等供應鏈金融模式[2]。此後,車企供應鏈金融平台紛紛成立。

政策的本意不難理解,因為供應鏈金融公司的確可以為上游注入流動性。

汽車供應鏈非常長,假設毛驢汽車的T1供應商從驢鏈拿到了「驢票」,T1供應商可能會用這張驢票來支付上游T2供應商的貨款,T2供應商可以繼續向上遊重複操作。

驢票的實質是蘊含了毛驢汽車背書的信用憑證,這個過程中,供應鏈的各個環節可以不產生實際的資金往來,確實能提高效率。而驢票能夠被接受,恰恰反映了供應商對毛驢汽車經營能力的認可。

但它的另一面,也是下游整車廠的話語權在供應鏈的延申。例如迪鏈就有「現金折扣」產品,供應商在迪鏈平台提交申請,審核通過後按票面金額折扣獲得現金,折扣率通常按到期時間長短決定[3]。

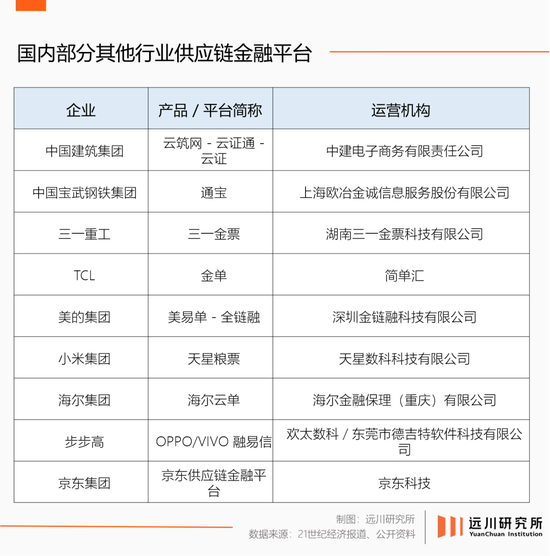

比亞迪並非孤例,供應鏈金融公司在車圈早已是耳熟能詳的存在,據數據統計,國內前十大車企,至少有8家都已經公開運營自身的供應鏈金融平台[3]。

而除了汽車工業,各行各業頭部公司基本都有自己的供應鏈金融平台。據統計,目前國內擁有各類供應鏈信息服務平台已超500家,年累計確權簽發規模在4萬億至5萬億之間[4]。

車企的特殊性在於,他們可以借供應鏈金融平台完成產能的快速擴張,其中又以比亞迪尤為典型。

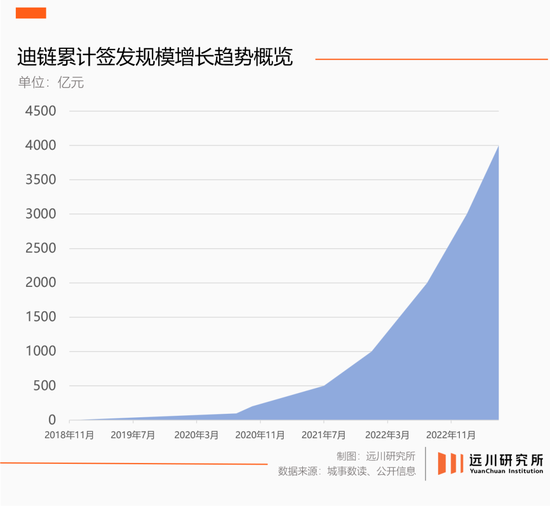

迪鏈的首個百億規模在2020年8月達成,耗時約2年,並在2021年後開始爆發式增長:2021年突破500億,2022年突破2000億,2023年突破4000億,2024年沒有披露。

2021年也是比亞迪擴表的起點,當年總資產淨增加近千億,此後三年,比亞迪資產規模再次擴張了近5000億。

與之對應,過去四年裏,比亞迪的產能由60.85萬輛擴張至430.41萬輛;銷量更是一飛沖天,由16.29萬輛增長至427.21萬輛,並取代上汽成為國內銷冠。

從財務視角而言,比亞迪資產端與負債端存在錯配。原因在於,擴產涉及的土地、廠房與設備均都屬於長期資產,按理應匹配長期資本(長期負債+權益),但實際卻都基本都是經營資本(應付賬款和其他應付款)。

完成以上擴表的關鍵因素有兩個:生產與銷售不斷變快,應付賬款的支付不斷變慢。

拿蓄水池來類比,車企擴產增資需要讓蓄水池裏的水足夠多,那麼最理想的情況就是注水(生產/銷售)速度儘可能快,抽水(向上遊付款)速度儘可能慢。

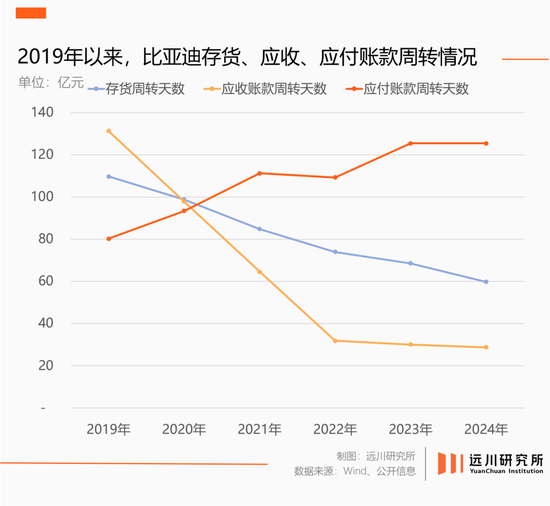

體現在財務上,比亞迪的存貨周轉天數(原材料變成車的時間)和應收賬款周轉天數(經銷商回款的時間)越來越短。過去五年,兩者分別縮短了50天和103天。

與之對應,同樣的五年周期裏,比亞迪應付賬款周轉天數延長了45天。

這個語境下,我們便可以進一步解釋,比亞迪為什麼更偏愛供應鏈金融,而不是匯票。

我們假設比亞迪的輪胎供應商是A公司,B公司是A公司的供應商,兩家公司都加入了迪鏈。

此時,A公司向B公司採購一批貨物用於生產輪胎,約定賬期為兩個月,兩個月後,A公司藉助迪鏈,將自己手中比亞迪應收賬款付給了B公司。

B公司當然可以表示「我只收中國人民銀行發行的人民幣!」,但現實情況是,供應鏈公司的生存取決於終端廠商的訂單,而在B公司的上游,還有一堆CDEF公司指望着自己的下游供應商千萬別破產。

因此,比亞迪藉助迪鏈,幫A公司和B公司規避了資金堰塞湖的風險,但也不可避免的佔用了A公司和B公司的賬期。更真實的產業鏈裏,一個比亞迪背後可能只有幾十個A公司,一個A公司背後也有十幾個B公司。

根據票據法,銀行承兌匯票還是商業承兌匯票都有到期無條件付款的義務,但供應鏈金融並沒有相關強制約定。也就是說,終端車企可以把賬期完全掌握在自己手裏,甚至還能變相增加談年降時的優勢[1]。

總結一下,車企利用供應鏈金融擴大對上游的話語權,在商業層面合理合法,在道德層面見仁見智,但將其比作某家房地產公司,其實大可不必。

為什麼賬期越來越長了?

車企的賬期越來越長,不是車企的良心變壞了,而是因為汽車產業的競爭激烈了。

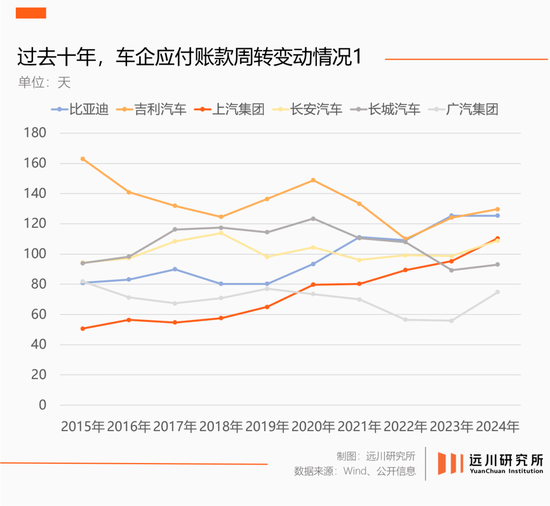

2015年,新能源汽車啱啱萌芽,全年銷量不足50萬輛,滲透率也尚未突破1%,整個市場的寡頭格局非常穩定,上汽集團以581.6萬輛蟬聯銷冠。

自己風光無限,供應商的日子自然滋潤,當時上汽的賬期只有50.7天,票據的使用率只有6.9%——這還不是上汽的極限,其應付賬款周轉天數一度低到39.9天,放在今天儼然童話故事。

然而新能源車快速增長後,國內汽車市場的參與者迅速增加,但市場規模卻沒增長多少。相比十年前,前五大車企的市場份額從74%下降到55%,市場格局迅速分散。說白了就是蛋糕變大了一點點,分蛋糕的人卻來了不少。

每個人都想把隔壁的人擠出去,價格戰就會適時爆發。車企的銷售變難了,公司的經營惡化了,供應商就得體諒下游的難處了。

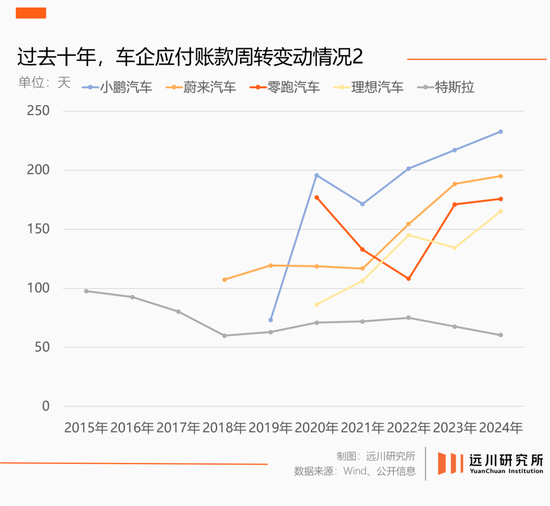

過去三年,上汽集團的貨款結算越來越慢,由89天攀升至110天,票據結算佔比也連續三年超過30%。而過去十年裏,國內絕大多數車企,賬期都越拉越長,票據佔比也越來越高。

新技術取代老技術的過程中,大多都會經歷規模擴張-價格戰-整合出清的過程。從目前的進展來看,國內新能源車產業,恐怕正處於出清的周期。

所有人都想成為價格戰的倖存者,自然就會表現得「不惜一切代價」。而在整合出清的過程中,規模優勢往往是至關重要的籌碼。

製造業領域,發動價格戰的往往是市場地位領先的一方。無論是格力美的發動的空調價格戰,還是三星挑起內存價格戰,都由領先一方主動發起。因為擁有生產規模優勢的企業也有足夠的成本控制能力,可以藉此擠壓弱勢一方。

這也是為什麼身為中國汽車市場的新銷冠,王傳福認為「卷是一種市場競爭」[5]:原來手機品牌幾百個,到現在優勝劣汰剩下幾家,家電企業也是一樣的。產能過剩纔有競爭,有競爭才卷,卷纔能有技術的突破。

可見決定企業家如何看待內卷的因素,不是個人的格局,而是市場的格局。

相比老牌車企還能拉上供應鏈一起分擔壓力,絕大部分新能源車企已經倒在了競爭的路上:2018年,國內新能源車企數量超過480家,而現在已不足40家[6]。

原因也很簡單,倒下的車企銷量起不來,背後的供應商沒有動力與其分擔風險,因此連壓賬期的機會都沒有。

但黎明前的黑暗最難熬,在精疲力竭之前保證對手先於自己倒下,製造業的殘酷莫過於此。

責任編輯:何俊熹