在LABUBU成為「塑料茅台」之際,新消費成為資本市場乃至社會熱點。

在泡泡瑪特空前的熱度之外,還有一個行業的熱度也正在回升,那就是——網絡遊戲。

Wind數據顯示,今年4月以來,網絡遊戲指數從4807點穩步上漲,兩個月的時間內上漲近2000點,漲幅超30%。

而在此之中,多家遊戲公司迎來大漲。4月以來,遊族網絡股價上升逾60%,完美世界股價漲幅超50%,吉比特股價也升逾40%。

近幾年來,遊戲行業產品競爭逐漸加劇,遊戲延伸出的各個領域基本都已經有羣雄盤踞,不少小衆遊戲領域,都已經慢慢向着紅海轉變。

那麼,在這樣的環境下,遊戲行業新的增長點在哪裏?

01

近一段時間遊戲行業接連迎來利好,遊戲行業這一輪漲勢也一定程度來源於遊戲面臨的社會環境的變化。

前不久,教育部發布2025年普通高校本科專業目錄,共增設29種本科新專業,納入2025年高考招生,其中,「遊戲藝術設計」專業備受矚目。

相比之前遊戲等於「電子毒品」的論調,「遊戲藝術設計」成為新的本科專業,無疑成為了社會對於遊戲的輿論風向轉變標誌之一。

近日,深圳市寶安區也推出政策,扶持遊戲公司,對於優秀遊戲企業給予一次性獎勵,最高可達1000萬元。

為了扶持遊戲公司,深圳甚至還推出了遊戲版號申請高效通道。

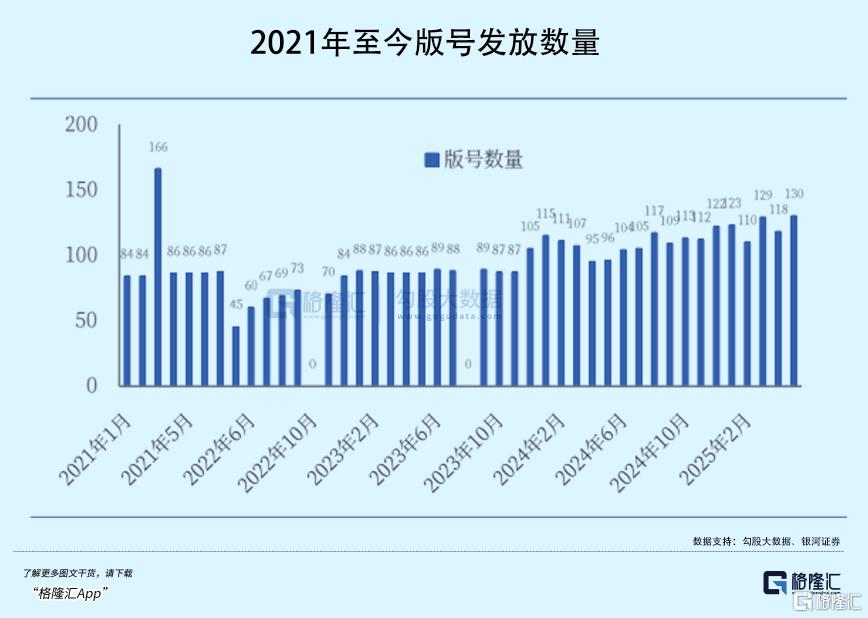

而回想此前,過去幾年多次的版號停發,導致不少中小遊戲公司遊戲開發進度緩慢,甚至資金鍊斷裂而破產,遊戲行業風聲鶴唳、大批倒閉。

2018年,遊戲版號停發導致遊戲行業整體增速從2017年的23%,降至2018年的5.2%,超600家中小遊戲公司倒閉。

2021年,遊戲版號停發加上「未成年人防沉迷」政策收緊,超2萬家遊戲公司註銷,不少中小團隊資金斷裂而破產。

兩相對比,遊戲行業面臨的監管等環境已經有了不小的改變,儘管遊戲並不會因此徹底脫離監管,但或許會迎來一個較為寬鬆的環境。

這種轉變的背後,是遊戲行業正在爆發出越來越大的潛力。

數據顯示,2024年,全球遊戲市場規模為12163.35億元,按年增長3.31%。

其中,國內遊戲市場2024年收入規模創下新高,達到4550.6億元,近二十年來,遊戲行業複合增長率達26.8%。

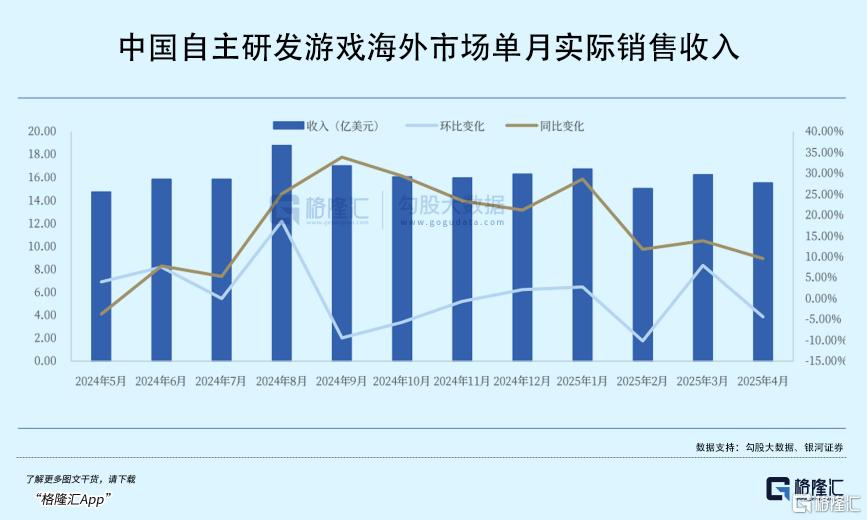

同樣,中國自主研發遊戲出海也正在成為國內文化輸出的渠道之一。2024年,中國自主研發遊戲在海外市場的實際銷售收入達到185.57億美元,按年增長13.39%。

可以說,《黑神話·悟空》的成功,讓國內遊戲從業者看到了新的希望,也讓地方政府看到了新的經濟增長點。

短期來看,外部政策利好很難迅速傳導到行業內部,目前,行業內的二線遊戲公司,仍在面臨不小的挑戰。

2024年,近20家二線上市遊戲公司業績虧損,不少業內人士甚至直接斷言,未來的遊戲行業,只有頭部大作和小遊戲。

這種擔心並非沒有道理,而行業環境的變化,也成為不少人對於遊戲行業心存疑慮的原因之一。

正如此前的版號停發對整個行業影響巨大,不論是能夠利用經典大作維持營收、維護市場地位的頭部大廠,還是利用精緻小品打開市場的中小廠,都難以逃脫開市場變化帶來的影響。

在傳統遊戲的困局之下,小遊戲反而成為了遊戲市場新的增長引擎。

2024 年,國內遊戲市場整體收入按年增加 228 億左右,其中小遊戲的市場規模增長了 198 億以上。

從這個角度看,小遊戲貢獻了去年遊戲市場增長的大部分增量,同時,各式各樣的小遊戲也正在搶奪傳統遊戲玩家的娛樂時間。

過去幾年間,小遊戲市場在中國遊戲市場實際銷售收入的佔比,已經從 2021 年的不足 1%,已經上升至 2024 年的超過 10%。

而在深圳寶安區對於遊戲的扶持政策當中,微信小遊戲也成為了特別列出的支持項目——對於用戶量大、活躍度高的小遊戲,官方也會給予獎勵。

但對於大廠來說,小遊戲並不是一個好生意。

過往,由於遊戲相對其他可支配支出而言擁有極高的性價比,且當消費者削減旅行、外出就餐等昂貴娛樂預算,遊戲支出反而會因此增加。

因此,過往遊戲行業往往被認為有着較強的抗衰退能力。

然而,今年以來,海外不少遊戲大廠銷售額都開始下滑,對於傳統遊戲公司而言,在行業內部環境不斷輪轉的情況下,遊戲行業增速逐漸放緩,新的增長點究竟從何而來?

答案或許並不來源於遊戲本身。

02

近日,任天堂新一代遊戲主機Switch 2發售,四天內銷量就突破350萬,創造了遊戲主機首發銷售記錄。

相比Switch 2的首發護航遊戲,更讓人眼前一亮的,是Switch 2在遊戲性能上相比前一代Switch的大幅提升,而這,也正是大量玩家換新機的動力之一。

隨着年輕消費者遊戲需求的提升,遊戲硬件逐漸成為了遊戲消費中相當重要的部分。

過往移動端遊戲日益「變重」,越來越精緻的移動端遊戲讓不少玩家因此換機。

數據顯示,有78.51%的用戶會因手機配置落後換機,31.29%直接為遊戲性能需求升級設備。

而在各大手機的測評中,一衆高性能要求的手遊測評,也成為不可或缺的一部分。

隨着消費者對於高質量手遊的要求提升,這種需求也逐漸轉向端遊,端遊市場也迎來增長和復甦。

市場研究公司Newzoo發布的報告顯示,2024年全球PC遊戲營收增速超越了其他類別,按年增長率達到4%。不僅如此,Steam同時在線玩家數相較5年前直接翻倍,已經突破4000萬大關。

而在玩家對於高質量遊戲的要求背後,玩家對於遊戲硬件的要求也在逐漸變高。

前不久,遊戲科學和英偉達推出了顯卡促銷活動引發不小關注——購買新的RTX 40系列顯卡、筆記本或台式機的用戶將獲得《黑神話:悟空》的PC兌換碼,足以顯示高質量遊戲和更高配置遊戲硬件之間相輔相成的關係。

放眼未來,隨着玩家對遊戲的需求不斷上升,玩家對高級遊戲硬件的需求將大大增加,這也即將成為遊戲行業相關廠商們競爭的要點之一。

事實上,目前祖龍娛樂已經開始與硬件廠商共建實驗室,中手遊正在呼籲開放底層數據接口,Unity中國也正在推動硬件廠商支持AR/AI標準,以降低開發者適配成本,完成生態構建。

除了遊戲硬件,IP運營也將逐漸成為遊戲大廠們競爭的要點之一。

從去年到今年,由穀子經濟開始逐漸延伸到IP經濟的新消費,逐漸成為了市場關注的焦點。

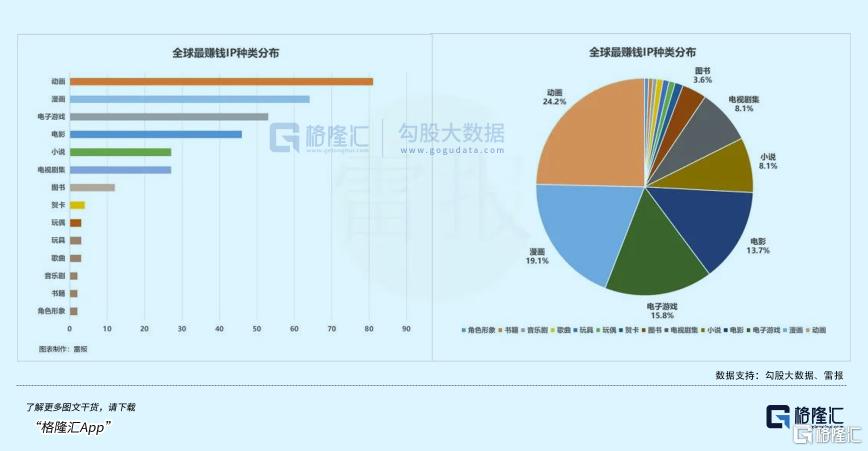

而IP經濟之中,除了泡泡瑪特自己發掘的藝術家IP,最為常見的IP來源,一是影視動漫,二就是遊戲。

在維基百科的最賺錢IP統計中,遊戲IP達到了46個,在所有品類中位列第三。

其中,國產IP米哈遊旗下的《原神》上榜。

2024年,米哈遊旗下的《原神》全年收入突破了50億美元,IP價值一舉上升到全球第69位。

2022年和2023年,《王者榮耀》也曾以100億美元的收入躋身排行榜前列,但2024年起,《王者榮耀》不再向平台公開數據。

而放眼國內的IP市場,目前,騰訊的《光與夜之戀》、米哈遊的《原神》和《崩壞》、鷹角網絡的《明日方舟》、網易的《第五人格》,都已經成為了穀子產出大戶。

不過,這其中除了網易,基本都不直接生產穀子,而是通過收取授權費來盈利。

灼識諮詢此前公布的《中國二次元內容行業白皮書》數據顯示,如今在Z世代羣體中,核心二次元佔比為30%左右,而泛二次元用戶佔比已經高達95%。

在二次元用戶的逐漸泛化下,2026年二次元周邊衍生產業市場規模預計將超過1600億元,其中商品授權佔比將達1300億元。未來5年,國內二次元內容產業有望突破千億市場規模。

在這樣的市場推動下,未來,IP的持續運營,或將成為決定大廠遊戲壽命和賺錢能力的重要指標之一。

03

結語

短期來看,今年以來,遊戲行業修復趨勢顯著,包括吉比特在內的不少遊戲公司新產品能表現超預期,擁有一定的市場潛力。

而隨着暑期檔逐漸到來,各遊戲公司排期相當積極,遊戲儲備也十分充足,整個暑期檔,共有超過30款新遊面世。

對於投資者而言,可以關注新品推出進展,整個行業或將迎來短期利好。

長遠來看,除去《王者榮耀》這類長盛不衰的遊戲,不少爆款遊戲生命周期並不會太長,遊戲行業的熱點也容易消退,遊戲公司仍需要不斷推出新品,才能在市場中持久保持地位。

從IP經濟的方向來看,具備良好IP運營能力,及遊戲更為貼近「悅己消費」,如開發乙女遊戲、二次元遊戲以及派對遊戲的公司,或許能在這一方面異軍突起。(全文完)