- 新型電力系統建設加速,電網擴容升級需求提升

1)發電側:在「碳達峯、碳中和」戰略驅動下,我國近五年持續加碼新能源發電領域建設,以光伏、風電為代表的清潔能源裝機規模實現穩步擴容。2020-2024年,我國光伏新增裝機容量從48.2GW 躍升至277.17GW。風電新增裝機從2020年的71.7GW 逐步提升至2024年的79.8GW。新能源發電消納給電網建設與升級帶來新挑戰。2)電網側:電網投資歷年與宏觀經濟密切相關,是一種逆周期調節工具,2025年及十五五電網投資有望維持較高基數(通過提高資產負債率、引入社會資本等方式),預計2025年國家電網投資6600-6700億元,按年增長約10%,超出歷史增速平均水平,相比於2024年的增量招標金額主要由特高壓項目、配網設備環節貢獻。3)用電側:用電側整體需求主要看全社會用電量和製造業固定資產投資額增長。2024年全社會用電量約9.9萬億千瓦時,按年+6.8%,製造業固定資產投資額按年+9.2%。25年1-4月全社會用電量3.1萬億千瓦時,按年+3.1%;25年1-5月製造業固定資產投資額按年+8.5%,維持較快增長。此外,數據中心等新興領域有望帶動電力需求顯著上升。

- 特高壓:國內電網建設主線,特高壓建設持續推進

特高壓在電力輸送方面優勢明顯,通過特高壓長距離輸送將電力送往東部的符合地區能夠有效解決風光消納問題。「十四五」期間特高壓為重點投資方向,規劃建設「24 交 14 直」。柔性直流可實現無源孤島送電、在受電端電網不存在換相失敗,具備電壓支撐能力、不需要火電等常規電源為其電壓支持,可改善受電端電壓穩定性,功率調節靈活,送電曲線可以靈活調節、不需採用常規直流的台階式曲線,在送受電端之間分擔新能源的調峯需求的技術優勢,更適合三北風光大基地能源外送。柔直技術與常直技術最大變動點在換流閥內核心元器件,常直採用晶閘管,柔直採用IGBT。柔直技術加速落地,換流閥市場空間有望加速提升。

- 全球電網建設高景氣,關注變壓器和智能電錶機遇

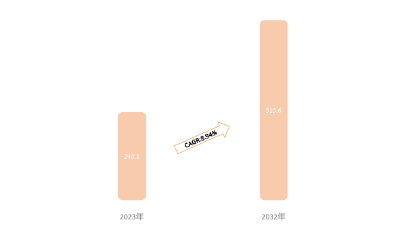

隨着全球新能源裝機規模快速攀升,風電、光伏等間歇性電源併網進程顯著加速,與此同時,多數國家電網基礎設施面臨設備老化、智能化水平不足等問題,老舊電網改造需求迫切。雙重驅動下,全球電網投資迎來增長高峯,預計2025年全球電網投資有望突破4500億美元。資金將重點流向特高壓輸電網絡建設、智能電網升級、儲能配套設施完善等領域,這一趨勢既體現能源轉型的緊迫性,也為電力設備及相關技術服務企業帶來廣闊市場空間。1)變壓器:據中國海關數據,2025年1-4月變壓器出口金額按年+36.8%。全球變壓器仍然緊缺,交貨周期仍然在擴大並未緩解;疊加AI加速,帶動數據中心建設加速,催生變壓器新需求落地,2025年變壓器出口有望持續高增。2)智能電錶:根據Fortune Business Insights,全球智能電錶市場規模在2023年的價值為240.8億美元,預計在2024年價值259.8億美元,到2032年達到515.6億美元,在預測期間的複合年增長率為8.94%。目前海外大多發展中國家智能電錶滲透率較低,中東、非洲、南美、印度等地區智能電錶滲透率不足10%。細分市場來看,拉美地區市場空間廣闊,南非等新興市場增長潛力較大。

- 投資建議

建議關注:1)平高電氣:深耕高壓開關設備行業,受益特高壓等電網投資增長;2)思源電氣:輸變電一次設備民企龍頭,海外&網內外多極驅動;3)金盤科技:乾式變壓器龍頭企業,數據中心等多下游助力成長;4)三星醫療:老牌配用電龍頭,海外市場厚積薄發。

- 風險提示

國內電網投資進度不及預期、海外電網投資進度不及預期、地緣政治因素的不確定性、競爭加劇風險。

一、新型電力系統建設加速,電網擴容升級需求提升

1.發電側:新能源裝機持續提升,電網建設和升級需求提升

碳中和背景下,我國新能源裝機規模快速增長。在 「碳達峯、碳中和」 戰略驅動下,我國近五年持續加碼新能源發電領域建設,以光伏、風電為代表的清潔能源裝機規模實現穩步擴容。1)2020-2024 年,我國光伏新增裝機容量從 48.2GW 躍升至 277.17GW,年均複合增長率高達 54.9%。截至 2024 年 12 月底,全國光伏發電裝機總量達 886GW,按年增幅 45%。其中,集中式光伏裝機量為 511GW,分佈式光伏達 375GW,呈現 「集中與分佈式協同發展」 的格局。2)風電新增裝機從 2020 年的 71.7GW 逐步提升至 2024 年的 79.8GW。截至 2024 年 12 月,全國風電累計併網容量達 521GW,按年增長 18%。細分來看,陸上風電裝機量為 480GW,海上風電為 41GW,海上風電的規模化發展趨勢逐步顯現。

|

圖1:我國光伏新增裝機(GW) |

圖2:我國風電新增裝機(GW) |

|

|

|

資料來源:國家能源局,源達信息證券研究所 |

資料來源:國家能源局,源達信息證券研究所 |

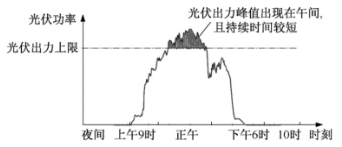

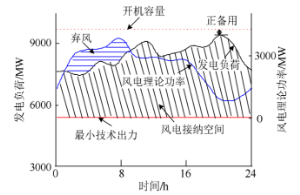

隨着我國新能源發電規模持續擴張,在電力結構中的佔比不斷攀升,傳統電網正面臨新的挑戰。新能源發電特性與傳統發電存在顯著差異,其對電網運行的影響日益凸顯,主要體現在以下兩個關鍵維度:1)新能源發電的天然不穩定性加劇電網調度複雜性。以光伏、風電為代表的新能源,因受光照強度、風力大小等自然條件制約,具有顯著的波動性、間歇性和隨機性。這使得電網在電力供需調節時,難以精準匹配實時負荷變化,極易出現短時電力失衡問題,對電網調度系統的響應速度、調節能力提出更高要求。2)新能源接入帶來電能質量隱患。風電與光伏發電系統,尤其是分佈式光伏的廣泛接入,不可避免地向電網注入高次諧波。這些諧波不僅會加速變壓器、電纜等電力設備的老化損壞,還會導致電壓波動、三相不平衡等問題,直接影響電能質量,干擾電網的穩定運行。

|

圖3:棄光機理圖 |

圖4:棄風機理圖 |

|

|

|

資料來源:《降低棄光率的光伏儲能系統需求研究》,源達信息證券研究所 |

資料來源:《基於風電接納空間電量回歸模型的棄風率快速計算方法》,源達信息證券研究所 |

新能源發電消納給電網建設與升級帶來新挑戰。新能源發電的間歇性、波動性,加上電網建設及消納機制不完善,致使「棄風棄光」問題頻發。為破解該難題,國家連出政策,力推新能源配套電網建設。2024年5月,國家能源局發布《關於做好新能源消納工作保障新能源高質量發展的通知》,強調要「加快新能源配套電網項目建設步伐」,特別為大型風電光伏基地、流域水風光一體化基地等國家重點項目設立納規「綠色通道」。2024年7月,國家發展改革委、國家能源局、國家數據局聯合印發《加快構建新型電力系統行動方案(2024 - 2027年)》,方案明確將實施大規模高比例新能源外送攻堅行動,聚焦提升輸電通道新能源電量佔比,部署了提高現有輸電通道新能源電量佔比、推動新增輸電通道先進技術應用兩項重點任務。

2.電網側:21年以來電網投資完成額按年增速持續上行,未來國網投資有望進一步加大

電網投資歷年與宏觀經濟密切相關,是一種逆周期調節工具,未來國網投資有望進一步加大。當下國網最為緊迫的第一要事是完成遠距離新能源消納,因此特高壓為後續電網很長一段時間投資的主要方向,2025年特高壓大概率加速覈准開工。其次隨着新能源、充電樁、儲能等高比例接入,配電網正逐漸「有源化發展」,亟需加快建設改造和智慧升級,提升供電保障和承載能力,以補足電網短板。2025年及十五五電網投資有望維持較高基數(通過提高資產負債率、引入社會資本等方式),預計2025年國家電網投資6600-6700億元,按年增長約10%,超出歷史增速平均水平,相比於2024年的增量招標金額主要由特高壓項目、配網設備環節貢獻。

圖5:電網投資完成額(億元)

資料來源:國家電網,源達信息證券研究所

3.用電側:全社會用電量穩步增長,數據中心等新型需求不斷湧現

用電側整體需求主要看全社會用電量和製造業固定資產投資額增長。2024年全社會用電量約9.9萬億千瓦時,按年+6.8%,製造業固定資產投資額按年+9.2%。25年1-4月全社會用電量3.1萬億千瓦時,按年+3.1%;25年1-5月製造業固定資產投資額按年+8.5%,維持較快增長。

|

圖6:全社會用電量(億千瓦時) |

圖7:製造業固定資產投資完成額(%) |

|

|

|

資料來源:國家能源局,源達信息證券研究所 |

資料來源:國家統計局,源達信息證券研究所 |

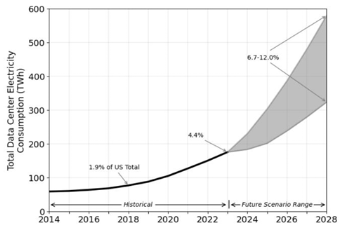

數據中心等新興領域有望帶動電力需求顯著上升。服務器、冷卻系統、不間斷電源(UPS)及其他輔助設備是數據中心電力消耗的主要部分。服務器承擔主要運算任務,是耗電大戶;冷卻系統保障服務器處於適宜溫度環境;UPS 則在電網故障時提供應急電力,維持數據中心正常運行。據電聯新媒統計,2023 年全球數據中心產業裝機容量達 46GW,預計 2027 年將攀升至 87GW。美國勞倫斯伯克利實驗室報告顯示,2023 年美國數據中心耗電佔總電力的 4.4%,2028 年這一比例預計升至 6.7% 至 12%。數據中心總用電量從 2014 年的 58 TWh 增長到 2023 年的 176 TWh,2028 年有望達到 325 至 580 TWh。

圖8:2014-2028 年美國數據中心電力需求

資料來源:Berkeley Lab,源達信息證券研究所

二、特高壓:國內電網建設主線,特高壓建設持續推進

1.直流特高壓佔比有望提升,柔性直流具備潛力

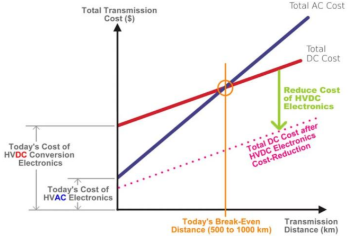

特高壓輸電分直流輸電與交流輸電兩種模式。直流輸電僅能進行點對點輸送,中途無法落點,其特點是輸送功率大、距離遠,很適合遠距離輸電。交流輸電則可在中途落點形成電網,輸電容量大且覆蓋範圍廣,線路呈網絡結構,既有串聯又能並聯,兼具輸電和組網功能,主要適用於近距離輸電。據人民網財經報道,當輸電距離超過 800 公里時,採用直流輸電更具經濟性。然而,因交流發電無需整流、過程相對簡單,且交流輸電便於變壓,利於採用高壓輸電以降低損耗,長期以來交流輸電一直佔據輸電領域的主導地位。

隨着我國風光大基地的逐步建成併發電,清潔能源外送成為新能源電力消納的主要途徑。我國風光基地與負荷中心的直線距離普遍較遠,在800-3000km之間。直流技術的輸送容量大、損耗低、效率高,更適宜跨省長距離輸送電力,是未來發展的主要方向。因此,未來隨着我國發電結構的變化,直流特高壓技術的佔比有望逐步提升。

表1:特高壓直流和交流技術對比

|

交流 |

直流 |

|

|

容量 |

10000MVA |

8000MVA |

|

應用場景 |

跨省等遠距離、明確起點的 |

跨省等遠距離、明確起點的 |

|

優點 |

可在中間落點,便於組網,容量大,覆蓋範圍廣 |

結構簡單,傳輸電流大 |

|

缺點 |

損耗較多,多回路需要保持同步 |

只能點對點運輸,換流站成本高 |

資料來源:國際電力網,源達信息證券研究所

圖9:直流和交流輸電經濟性對比

資料來源:Power Electronics News,源達信息證券研究所

柔性直流較常規直流優勢明顯,更適合新能源外送。基於柔性直流具備如下技術優勢:可實現無源孤島送電、在受電端電網不存在換相失敗,具備電壓支撐能力、不需要火電等常規電源為其電壓支持,可改善受電端電壓穩定性,功率調節靈活,送電曲線可以靈活調節、不需採用常規直流的台階式曲線,在送受電端之間分擔新能源的調峯需求的技術優勢,因此柔性直流技術更適合三北風光大基地能源外送。

表2:柔性直流和常規交流技術對比

|

柔性直流輸電 |

常規直流輸電 |

|

|

換流閥器件 |

全控型IGBT等可關斷器件 |

半控型晶閘管,只能控制開通,關斷不可控 |

|

損耗大小 |

較大,換流閥、換流變損耗率超過1% |

較小,換流閥、換流變損耗率約為0.75% |

|

無功補償 |

不需要,自身還能起到靜止同步補償器的作用,動態補償交流系統無功功率 |

需要,需配置大量無功補償和濾波設備 |

|

交流系統支撐換相 |

不需要,可自換相,受端系統可以是無源網絡 |

需要,須藉助電網提供反向電壓才能關斷換流閥,受端系統必須為有源網絡 |

|

站間通訊 |

不需要 |

需要 |

|

潮流反轉改變控制策略 |

不需要,可通過改變單端電流方向來改變潮流方向 |

需要,潮流反轉時直流電壓極性反轉,控制策略改變較大 |

|

濾波要求 |

小型濾波器,諧波較小,對於兩電平或三電平系統,採用脈衝寬度調製控制技術,通過較小容量的低通濾波裝置就可解決諧波問題;對於採用模塊化多電平換流器的系統,通常電平數較高,不需要採用濾波器已能滿足諧波要求 |

諧波較大,需要採用大量濾波設備 |

|

功率潮流 |

有功無功分別控制,可獨立調節有功和無功功率,控制形式更加靈活多樣 |

只可控制有功,不能獨立調節有功和無功功率 |

|

換相問題 |

無換相失敗問題,因採用可關斷功率器件,開通和關斷時間可控,與電流的方向無關,從原理上避免了換相失敗 |

有換相失敗問題,當交流故障引起電壓跌落時,致反向電壓不足又重新導通,發生換相失敗 |

|

交流併網 |

可支持無源交流系統,能夠為交流電網和新能源機組提供動態支撐,使得新能源能夠與交流電網無縫銜接 |

需要交流系統支持換相,對交流電網的強度有一定要求 |

|

佔地面積 |

較小,沒有大量的無功補償和濾波裝置,交流場設備很少,大大減少了徵地範圍,可節約用地約20% |

較大,需配置大量無功補償和濾波設備,佔地面積較多 |

|

多端系統 |

適合構成多端系統,電流可雙向流動,直流電壓極性不變,利於構成既能方便控制潮流又具有較高可靠性的多端直流系統 |

構建多端系統時潮流難以反轉,電流只能單向流動,潮流反轉時電壓極性反轉而電流方向不變 |

|

適用場景 |

適用於新能源併網、電網互聯、孤島和弱電網供電、城市供電,以及無源系統供電、大電網異步互聯、分佈式可再生能源併網等場景 |

適用於遠距離大容量輸電,如大型能源基地到負荷中心的輸電 |

|

功率調節速度 |

可快速地實現潮流的反轉,功率調節速度快 |

功率調節速度相對較慢,潮流反轉操作相對複雜 |

|

輸電容量 |

受器件額定功率的影響,目前±800千伏特高壓柔直換流站最大容量為5000兆瓦,遠小於常規直流工程 |

±800千伏特高壓常規直流換流站的換流容量最高達8000兆瓦甚至10000兆瓦,±1100千伏換流站可達到12000兆瓦 |

資料來源:國際電力網,源達信息證券研究所

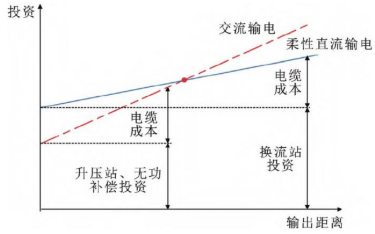

圖10:海上風電交直流送出方案經濟性對比

資料來源:國際電力網,源達信息證券研究所

2.特高壓建設持續推進,柔直技術換流閥為核心增量

特高壓在電力輸送方面優勢明顯,通過特高壓長距離輸送將電力送往東部的符合地區能夠有效解決風光消納問題。根據國家相關規範,特高壓主要覆蓋交流1000kV及以上和直流±800kV及以上的輸電模式,相較於傳統的高壓和超高壓技術,展現出顯著的差異化優勢,具體體現在以下幾個關鍵方面:首先,在傳輸效率方面,特高壓技術實現了質的飛躍。以1000千伏特高壓交流線路為例,其輸送功率可達500千伏線路的5倍之多;而±1100千伏特高壓直流線路的輸電能力更是達到了±500千伏線路的4倍。其次,輸電距離和線路損耗的優化同樣令人矚目。當輸送功率保持一致時,1000千伏特高壓交流線路和±1100千伏特高壓直流線路的輸電距離分別能覆蓋500千伏線路的4倍和5倍範圍,與此同時,線路損耗卻大幅降低,僅為500千伏線路的25%。最後,特高壓技術在土地資源節約方面也貢獻突出。在輸送相同電功率的前提下,選擇1000千伏線路輸電,相較於500千伏線路,單位容量線路走廊佔地面積可減少30%,整體土地資源節省率高達60%。

「十四五「期間特高壓為重點投資方向,規劃建設「24 交 14 直」。我國特高壓投資規模的快速發展第一階段是 2014-2017 年,投資額度達 1966 億元,隨後發展較為平穩,2018-2020 年共投入 2130 億元用來發展特高壓工程建設。「十四五」期間,國網規劃建設特高壓工程「24 交 14 直」,涉及線路 3 萬餘公里,變電換流容量 3.4 億千伏安,總投資 3800 億元,較「十三五」特高壓投資 2800 億元大幅增長 35.7%。規劃到 2025 年,華北、華東、華中和西南特高壓網架實現全面建成。

|

圖11:2006-2025E年中國特高壓各階段投資規模(億元) |

圖12:「十四五」清潔能源大基地佈局示意圖 |

|

|

|

資料來源:智研諮詢,源達信息證券研究所 |

資料來源:國家新能源網,源達信息證券研究所 |

柔直技術與常直技術最大變動點在換流閥內核心元器件,常直採用晶閘管,柔直採用IGBT。柔性直流最根本的特點在於採用了全控型器件IGBT(絕緣柵雙極晶體管)和VSC(電壓源換流器),即對電網強度要求低,可適用於各種電網條件,IGBT能夠實現完全可控的整流和逆變,從而在輸送端和接收端都能實現可控,其次IGBT能夠自主調節相位,可以自行進行電壓支撐,連接風光電源時,能夠實現風光輸出適時傳輸,適配新能源基地電力送出;常規直流採用晶閘管(可控制開通,無法控制關斷),擅長點對點大容量輸送電能,能調節電網頻率但不能控制電壓,不能完整支撐電網運行。

柔直技術加速落地,換流閥市場空間有望加速提升。以兩條直流特高壓為例,哈密-重慶特高壓線路是常規直流特高壓工程,額定容量 800 萬千瓦,總投資286億元,其中換流閥中標價12.24億元,單GW的價值量為1.53億元;甘肅-浙江特高壓線路是我國首條柔性直流特高壓工程,額定容量800萬千瓦,總投資約353億元,其中換流閥中標價為43.46 億元,單GW的價值量為5.43億元,約為常規直流特高壓的3.5倍。

表3:柔性直流與常規直流換流閥價值量對比

|

項目 |

類型 |

電壓等級(±kV) |

容量(MW) |

中標價(億元) |

單線路價值量(億元/GW) |

|

甘肅-浙江 |

柔性直流 |

800 |

8,000 |

43.46 |

5.43 |

|

哈密-重慶 |

常規直流 |

800 |

8,000 |

12.24 |

1.53 |

資料來源:北極星電力網,源達信息證券研究所

換流閥核心元器件IGBT成本佔比40%-50%。柔性直流換流閥主要由IGBT、電容器、旁路開關、閥控系統、閥冷卻系統、結構件、絕緣件等組成。其中IGBT為最核心零部件,在換流閥總價值量中佔比40%-50%,其次為電容器,佔比25%-30%,其他為旁路開關、閥控系統、閥冷卻系統、結構件、絕緣件等。

圖13:換流閥成本拆分

資料來源:國際電力網,源達信息證券研究所

三、出海:全球電網建設高景氣,關注變壓器和智能電錶機遇

1.新能源併網加速+老舊改造,驅動全球電網建設共振

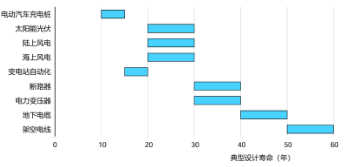

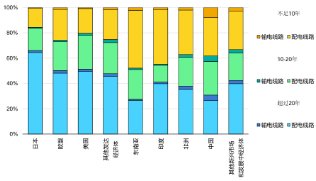

各國電網在歷史發展、投資、當前現代化建設等因素的影響下,運營年數不盡相同。電網設備的使用壽命也因具體組件、過載和容量問題、環境因素、維護方法和技術進步而有所差異。電網是昂貴的資產,其使用壽命往往比其連接的設備長很多。當前全球電網較為老舊,以美國為例,2021年美國70%以上的電網接入和輸配電設施已老化和落後,某些地區電網傳輸線路甚至嚴重不足,電網更新替代升級須加速。

|

圖14:高壓設備、太陽能光伏發電、風電和電動汽車充電站的典型設計壽命 |

圖15:2021 年各國家/地區不同運營年數的電網線路長度佔比 |

|

|

|

資料來源:IEA,源達信息證券研究所 |

資料來源:IEA,源達信息證券研究所 |

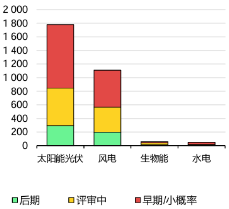

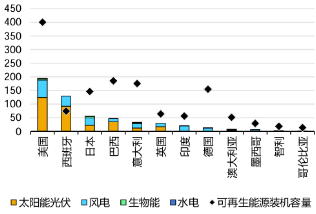

風光新項目首先需要申請併網,等待批准後才能推進。要接納申請併網的先進光伏和風電項目的巨大容量,就必須在短期內對輸配電網進行大規模擴建。例如,在西班牙,如果目前已獲得電網許可的太陽能和風能項目全部建成,裝機容量將擴大到現有裝機的三倍。在 2022 年底已有裝機容量的基礎上,如果目前處於晚期階段的太陽能和風能項目都完成部署,則意大利和美國的裝機容量將增加45%以上,英國35%以上,日本近35%,墨西哥22%,巴西16%,澳大利亞、德國、印度和智利10%,哥倫比亞1%。處於晚期併網研究階段的可再生能源項目數目衆多,這既證實了開發商的濃厚興趣,也表明近期的可再生能源發展激勵政策取得了成功。雖然這些項目並不都能保證併網,但實現併網的項目所帶來的大量新增容量將給有關市場的輸配電網造成更大壓力。

|

圖16:2022年全球新能源併網隊列項目 |

圖17:2022 年部分國家可再生能源項目的待併網容量(GW) |

|

|

|

資料來源:IEA,源達信息證券研究所 |

資料來源:IEA,源達信息證券研究所 |

2015 年以來全球電網投資額維持在3000億美元以上,2020年後電網投資加速增長。根據IEA,2015年全球電網投資額為3370億美元,2016年達到高點3480億美元,2017-2020年電網投資額有所下滑,但每年均保持在3000億美元以上。2021年以來,各國又開始加快建設電力電網,2023年全球電網投資額達到3740億美元,按年增長8.72%,其中拉美、歐洲、歐亞大陸增速最快,按年分別+100.46%/+18.22%/+17.46%。

隨着全球新能源裝機規模快速攀升,風電、光伏等間歇性電源併網進程顯著加速,與此同時,多數國家電網基礎設施面臨設備老化、智能化水平不足等問題,老舊電網改造需求迫切。雙重驅動下,全球電網投資迎來增長高峯,預計2025年全球電網投資有望突破4500億美元。資金將重點流向特高壓輸電網絡建設、智能電網升級、儲能配套設施完善等領域,這一趨勢既體現能源轉型的緊迫性,也為電力設備及相關技術服務企業帶來廣闊市場空間。

表4:全球電網投資額(億美元)

|

地區 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024E |

2025E |

|

北美 |

704 |

720 |

737 |

741 |

774 |

831 |

908 |

970 |

1060 |

1219 |

1402 |

|

中國 |

804 |

943 |

889 |

865 |

813 |

772 |

740 |

859 |

850 |

935 |

1000 |

|

歐洲 |

551 |

540 |

542 |

559 |

566 |

592 |

639 |

675 |

798 |

918 |

1055 |

|

746 |

707 |

681 |

665 |

567 |

498 |

530 |

571 |

570 |

570 |

599 |

|

|

拉美 |

136 |

142 |

139 |

128 |

119 |

98.2 |

104 |

86.8 |

174 |

244 |

317 |

|

非洲 |

123 |

122 |

113 |

101 |

80.8 |

66.6 |

78.6 |

93.4 |

92.3 |

102 |

112 |

|

中東 |

208 |

221 |

182 |

137 |

101 |

133 |

113 |

121 |

128 |

154 |

184 |

|

歐亞大陸 |

92.7 |

95.1 |

94.6 |

89.5 |

87.5 |

77.3 |

80.3 |

61.3 |

72 |

72 |

72 |

|

全球 |

3370 |

3480 |

3380 |

3280 |

3100 |

3070 |

3200 |

3440 |

3740 |

4212 |

4741 |

資料來源:IEA,源達信息證券研究所

2.全球變壓器行業供需持續偏緊,變壓器出海企業有望受益

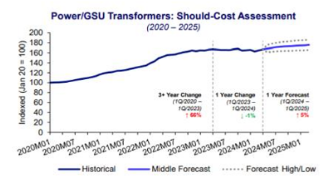

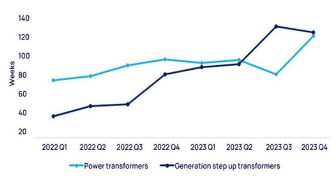

全球變壓器交付周期逐步增多,全球變壓器行業供需持續偏緊。根據WoodMackenize數據,美國變壓器價格快速上漲,2023年末的價格對比2020年初已上漲了60%~70%。美國的變壓器供給無法同步滿足火爆的需求,電力變壓器訂單平均交付周期已經從2022年初的75周延長至2023年末的約120周,容量較大的主變壓器(GSUtransformer)的平均交付周期從30周延長至約120周,直接翻倍。2024年11月,日立能源發布公告稱,行業當前無法滿足當前電網設備需求,部分項目或延誤交付。據rystadenergy數據,變壓器產能落地需要1-2年時間,全球變壓器行業供需持續偏緊。

|

圖18:2020年以來美國電力變壓器價格上漲70% |

圖19:2022-2023年美國變壓器訂單平均交付周期 |

|

|

|

資料來源:WoodMackenize,源達信息證券研究所 |

資料來源:WoodMackenize,源達信息證券研究所 |

27年全球電力變壓器供需缺口仍超10萬MVA,北美及中東&非洲地區變壓器產能緊缺現象嚴重。根據Transformer Technology,預計24-27年全球電力變壓器需求分別為198.03/209.50/222.77/237.91萬MVA,24-27CAGR達6.31%;24-27年電力變壓器實際產能分別為193.64/201.77/214.05/227.70萬MVA,24-27CAGR達5.55%,到27年全球電力變壓器供需缺口依然存在。從地區分佈看,北美/中東及非洲/南美/歐洲/亞太地區24-27年電力變壓器累計需求為104.45/89.50/31.59/93.80/548.80萬MVA,累計產能分別為56.70/40.40/31.58/131.80/1090.80萬MVA,供需缺口分別為47.75/49.10/0.005/-38/-542萬MVA,北美及中東&非洲地區變壓器供需緊張現象嚴重,南美地區變壓器產能略微緊張,而歐洲及亞太地區產能充足存在富餘。

|

圖20:全球電力變壓器緊缺(MVA) |

圖21:北美等地電力變壓器產能緊缺嚴重(MVA) |

|

|

|

資料來源:Transformer Technology,源達信息證券研究所 |

資料來源:Transformer Technology,源達信息證券研究所 |

我國變壓器份額佔比高,受益於全球變壓器供需持續偏緊,我國變壓器出口持續高增。據前瞻產業研究院數據,我國生產的變壓器佔世界變壓器市場份額的35%,歐洲廠商生產的變壓器佔世界變壓器市場的14%,而北美生產的變壓器佔到15%,所有其它地區的變壓器生產廠商佔36%。我國變壓器製造行業在全球變壓器市場具有重要地位。我國變壓器產品已經實現規模化出口,受益於全球變壓器供需持續偏緊,近年來我國變壓器出口持續高增。未來,隨着海外電網建設加速,變壓器出口規模有望進一步增長。

|

圖22:我國變壓器份額佔比高 |

圖23:我國變壓器出口持續高增(千美元) |

|

|

|

資料來源:前瞻產業研究院,源達信息證券研究所 |

資料來源:海關總署,源達信息證券研究所 |

3.全球智能電錶市場快速增長,新興市場增長潛力較大

智能電錶在電力管理領域具有推動能效提升、降低成本、確保電力安全的作用。這些智能電錶不僅實現了自動計表,極大地減少了人工抄表的繁瑣與誤差,還通過先進的防偷電技術,有效遏制了電力資源的非法流失,保障了電力供應的公平與正義。

表5:智能電錶與普通電錶的區別

|

對比維度 |

智能電錶 |

普通電錶 |

|

功能特點 |

具備多種功能,如實時監測、遠程抄表、遠程控制、階梯電價計算、故障自檢等,還能與智能家居系統集成。 |

主要功能為簡單的電量計量,不具備其他複雜功能。 |

|

數據傳輸 |

支持多種通信方式,如無線通信(如 GPRS、LoRa)、電力線載波通信等,可將數據傳輸給電力公司或用戶終端。 |

通常需要人工抄表,數據無法自動傳輸。 |

|

計量精度 |

一般具有更高的計量精度,能夠更準確地計量用電量。 |

計量精度相對較低,可能存在一定誤差。 |

|

顯示方式 |

採用液晶顯示屏(LCD)或發光二極管顯示屏(LED),顯示信息豐富,如用電量、功率、電壓、電流等。 |

多為機械式指針顯示或簡單的數字顯示,顯示信息較為有限。 |

|

控制功能 |

可實現遠程控制,如遠程拉合閘,方便電力公司進行用電管理,也能讓用戶通過手機 APP 等實現遠程控制。 |

無遠程控制功能,只能通過本地手動操作進行控制。 |

|

節能效果 |

通過實時監測和反饋,幫助用戶了解用電情況,從而更好地調整用電行為以節能,同時電力公司可更科學地調度電力資源,提高能源利用效率。 |

無法為用戶提供額外的節能提示和指導,節能效果有限。 |

|

成本 |

安裝成本相對較高,包括電錶本身價格以及通信設備和系統集成等成本。但長期來看,通過節能和提高管理效率等方式,可節省一定的費用。 |

安裝成本較低,主要為電錶的購買和安裝費用。 |

資料來源:北極星電力網,源達信息證券研究所

全球智能電錶市場正經歷快速增長,預計在未來幾年內將顯著擴大。根據Fortune Business Insights,全球智能電錶市場規模在2023年的價值為240.8億美元,預計在2024年價值259.8億美元,到2032年達到515.6億美元,在預測期間的複合年增長率為8.94%。亞太在2023年以56.77%的份額統治了全球市場。

圖24:全球智能電錶市場規模快速增長(億美元)

資料來源:Fortune Business Insights,源達信息證券研究所

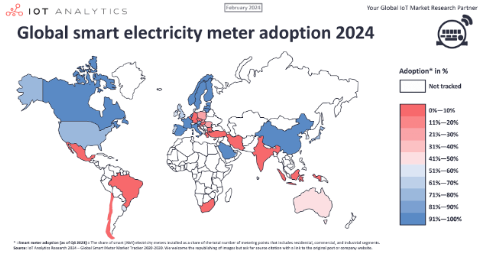

發達地區的智能電錶滲透率普遍較高,亞非拉地區具備增長潛力。截至2023年底,智能電錶在全球電錶市場中的滲透率為43%,LOT預計到2030年該滲透率將提升至54%。分地區來看,由於電網現代化舉措於2000年代末在意大利和美國啓動,並於10年後加速在歐盟及亞太地區推廣,故北美/亞太/歐洲地區滲透率較高,而拉丁美洲/非洲/南亞全面啓動智能電錶項目進展較慢,近年來一些國家啓動了大規模的智能電錶項目,但由於項目實施的複雜性、監管政策缺乏以及成本障礙導致一些國家的推廣被延遲,未來這些地域智能電錶增長潛力較大。

圖25:全球智能電錶滲透率情況(截至24年2月)

資料來源:LOT Analytics,源達信息證券研究所

全球能源格局加速變革的背景下,新興地區對智能電錶的需求呈現出極為旺盛的態勢。隨着這些地區經濟的騰飛、城市化進程的加速以及電力基礎設施的持續完善,對於精準、高效、智能化的電力計量與管理工具的需求日益迫切。智能電錶以其先進數據採集、遠程傳輸、實時監測以及能與智能電網深度融合等諸多優勢,完美契合新興地區電力系統升級轉型的訴求。衆多新興國家紛紛出台政策扶持、規劃大規模部署智能電錶,從政府主導的電網改造項目到私營電力企業積極跟進的商業化應用,各方力量協同推動下,預計未來新興地區智能電錶的市場將迎來井噴式增長,其普及速度將遠超傳統電錶更新換代的節奏,成為新興地區能源數字化轉型的標誌性成果。

表6:新興市場智能電錶政策梳理

|

地區 |

政策措施摘要 |

|

印度 |

2021年設定了2025年底前安裝2.5億隻智能電錶的目標。 |

|

南非 |

推進Integrated National Electrification Programme(電氣化工程)策略,南非國家電力公司和各市級電力公司每年需響應政策完成一定比例的電錶安裝。南非各電力公司自身也有增加新電錶、替換舊電錶的需求。 |

|

烏拉圭 |

是拉丁美洲首個強制要求全國部署智能電錶的國家,計劃於2026年底前完成。 |

|

東南亞 |

東南亞地區智能電錶滲透率不足10%,本地化生產和技術合規是關鍵競爭點。 |

|

中東 |

沙特阿拉伯在2022年宣佈成功部署約1100萬台智能電錶。 |

|

非洲 |

一些項目正在安裝智能電錶,如肯尼亞電力公司計劃為小型商業和工業客戶安裝近20萬塊智能電錶,坦桑尼亞電力供應公司計劃安裝284000塊智能預付費電錶等。 |

|

東歐 |

波蘭能源監管機構UKE要求所有配電網運營商(DDOs)必須在2024年11月17日之前為所有住宅客戶完成智能電錶的安裝。保加利亞能源與礦產資源監管委員會要求所有配電網運營商(DDOs)必須在2025年6月16日之前為所有住宅客戶完成智能電錶的安裝。 |

資料來源:Google,源達信息證券研究所

四、投資建議

建議關注:1)平高電氣:深耕高壓開關設備行業,受益特高壓等電網投資增長;2)思源電氣:輸變電一次設備民企龍頭,海外&網內外多極驅動;3)金盤科技:乾式變壓器龍頭企業,數據中心等多下游助力成長;4)三星醫療:老牌配用電龍頭,海外市場厚積薄發。

表7:相關公司萬得一致盈利預測

|

公司 |

代碼 |

PB |

歸母淨利潤(億元) |

PE |

總市值(億元) |

||||

|

2024E |

2025E |

2026E |

2024E |

2025E |

2026E |

||||

|

平高電氣 |

600312.SH |

1.9% |

2.04 |

14.4 |

17.1 |

19.0 |

14.1 |

11.9 |

10.7 |

|

思源電氣 |

002028.SZ |

0.7% |

4.65 |

26.1 |

32.4 |

39.7 |

22.1 |

17.8 |

14.5 |

|

金盤科技 |

688676.SH |

1.6% |

3.20 |

8.0 |

10.4 |

12.9 |

18.6 |

14.2 |

11.4 |

|

三星醫療 |

601567.SH |

4.1% |

2.67 |

29.0 |

35.7 |

43.6 |

10.5 |

8.5 |

6.9 |

資料來源:Wind,源達信息證券研究所

五、風險提示

國內電網投資進度不及預期:國內電網投資額主要取決於國南網投資規劃,投資規劃不及預期或將拉低整體電網投資水平進而影響各環節投資增速。

海外電網投資進度不及預期:老舊電網改造、新能源併網增加及電氣化程度增加為主要拉動因素,以上驅動因素髮展不及預期或將拉低整體電網投資水平。

地緣政治因素的不確定性:各項電力設備產品出海受到海外貿易政策影響較大,貿易壁壘提升或將限制產品出口從而影響公司的業績水平。

競爭加劇風險:特高壓核心設備存在高壁壘、高價值、高集中度,主要是當前特高壓直流核心設備參與玩家較少,若後續有玩家進入,核心設備市場競爭可能加劇,導致各核心設備單線價值及盈利性有望下滑;各玩家市場份額有望下滑。

責任編輯:何俊熹