伊朗與以色列衝突進入第六天,國際油價繼續攀升。

美東時間周二(6月17日)收盤,美油、布油均收升逾4%。

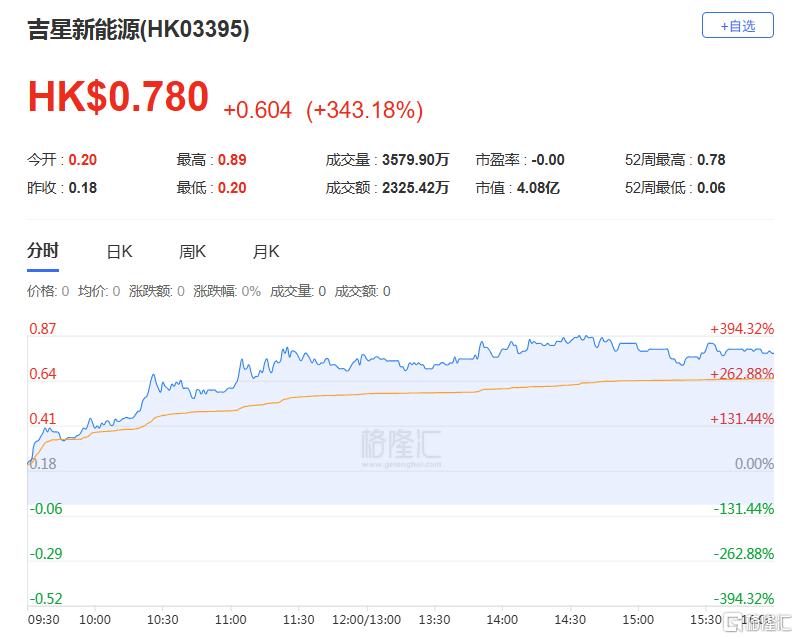

今日港股低價油氣股持續活躍,其中,吉星新能源一度暴漲370%,最終收漲343.18%,報0.78港元,成交額2325.42萬港元。

資料顯示,吉星新能源是一家總部位於加拿大的石油和天然氣勘探開發公司。公司重點佈局天然氣業務,同時也涉足原油、液化天然氣和冷凝液的生產。

公司擁有兩個核心區域——阿爾伯塔省山麓(Basing、Voyager)和和平河(Dawson)地區的石油和天然氣許可證。其中,Basing地區貢獻了公司約90%的收入。

儘管所處地帶資源豐富,但受限於自然氣候、油氣價格波動與高負債壓力,近年來公司經營波動劇烈,業績持續承壓。

財務數據顯示,2022年公司營收達2228.5萬加元,2023年僅1245.5 萬加元,按年驟降44.1%。2024年營收繼續暴降60.8%,跌至不足500萬加元。

淨利潤方面,自2013年以來,除了2014年實現盈利,其他年份均陷入虧損。2023年和2024年淨虧損都超過2000萬加元。

2025年第一季度,公司營收為271.99萬加元,按年減少2.82%;淨利潤為-357.60萬加元,去年同期虧損342.97萬加元,基本每股虧損0.01加元。

2025年第一季度,公司資產負債率為195.64%,較2024年第四季度的182.90%上升12.74個百分點,表明公司財務槓桿有所增加。

此外,根據2024年年報,公司前五大客戶貢獻了大部分收入,其中最大客戶佔比高達62%。這種高度集中可能導致公司對單一客戶的依賴風險。

儘管公司面臨財務壓力和客戶、供應商集中度高的問題,但通過股權孖展、可轉債發行、資產優化及產量恢復等措施,公司試圖改善現金流和財務狀況。

吉星新能源今日暴漲,背後仍有其投機性邏輯:

公司為資源型企業,油氣價格上漲將顯著改善其銷售收入和現金流;市場博弈其或能借助油氣反彈階段實現「扭虧為盈」或資產重估。