來源:每財網

高調營銷背後的流量爭奪戰。

文/每日財報 風車車

在各大互聯網放貸平台中,度小滿可能是最高調最活躍的平台了。

線上,抖音、今日頭條、小紅書等熱門流量平台上,度小滿 「額度高、放款快、低門檻」等的投流廣告時不時地呈現在你的APP終端;在各大電視台、視頻網站,熱門綜藝、熱門電視劇、晚會到處倒是度小滿的身影;線下,一線城市機場大屏、高鐵專列、城市CBD核心商圈戶外大屏,也都被度小滿的廣告強勢佔領。甚至各種奧運明星、電視劇電影明星紛紛為其代言。在前不久的成立7周年慶祝上,他們還直接辦起了演唱會。

可以說是,很多人抬眼就是它的身影。筆者身邊的一位朋友就開玩笑說,過去放貸平台都悄悄地做宣傳,沒有見過這麼高調做廣告的,而且做的那麼直白。

度小滿為什麼要那麼高調?最根本的就是引流。儘管度小滿作為一個互聯網金融平台,放貸、理財、保險等綜合業務都涉及,但放貸是其最主要的目的。

幾年前,在度小滿工作的一位朋友就告訴筆者:這是他們的經營策略,依靠各種高大上的背書來為自己的放貸業務來引流。

不得不說這個策略很成功。

2024年,度小滿旗下的重慶度小滿小額貸款有限公司營收大增24%,達到22.57億元;淨利潤8.59億元,按年大增306.1%。

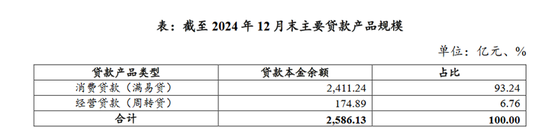

截止2024年末,度小滿小貸貸款餘額2586.13億元,該數值已經高於美團金融、奇富科技等平台。在今年不少的對外廣告裏度小滿直接宣稱累計借貸金額突破2萬億。

利潤暴增背後

由於上市公司百度不公布度小滿的財務數據,我們拿其主業——重慶度小滿小貸來分析。

據2024年年報顯示,重慶度小滿小貸實現淨利潤8.59億元,按年增幅306.10%;淨資產收益率11.08%,創歷史新高。

從歷史看,度小滿近四年呈現了谷底回升的態勢。有資料顯示,2022年至2024年,度小滿小貸實現的營業總收入分別為28.98億元、18.10億元、22.57億元,分別按年增長-3.99%、-37.54%、24.70%;實現淨利潤7.27億元、2.12億元、8.59億元,分別按年增長-18.07%、-70.89%、306.10%。

度小滿小貸在募集說明書中表示,「2023年的淨利潤有一定幅度的下降,主要由於公司進行了資產結構優化調整,將貸款資產進行了證券化出表處理,從而導致營業收入減少及盈利水平有所降低」。

不過,到了2024年營業收入和淨利潤大幅增加,主要系當年產生較多投資收益和技術服務收入,撥備計提減少,且業務及管理費變動不大所致。」

公開資料顯示,度小滿小貸主要開展線上信貸業務,依託人臉識別等技術實現中後台自動審批。其主要貸款產品包括消費貸(滿易貸)與周轉貸/經營貸,其中消費貸(滿易貸)佔據絕對主導地位。

在產品信息層面,「消費貸」即為「滿易貸」,為曾經百度錢包(現更名為度小滿錢包)平台推出,作為「有錢花」品牌下的核心產品之一。該產品「僅憑個人信用、無需擔保、循環授信、隨借隨還」的優勢,定位於全流程線上化的個人信用貸款。用戶不僅可通過度小滿APP、有錢花APP申請,還能在百度系多個入口如百度APP、百度地圖、百度貼吧及百度網盤中進入申請界面。

客觀地講,度小滿去年業績恢復增長的背後,一方面是互聯網金融持續發展的行業紅利,加之百度本身在引流和技術上的支持;而另一方面,與度小滿頻繁線上和線下場景全覆蓋的投放有關。尤其是線上高流量平台高飽和的投放,藉助算法精準定位三四線城市有資金需求的人羣。

有數據統計,僅2024年3月至9月,其在互聯網上的廣告投放金額就逼近1.6億元,日均燒錢近90萬元。

另外度小滿短期憑藉資產證券化(ABS)的手段,極大地壓低了孖展成本,也是利潤大幅增長的一個重要原因。

6月12日,深交所公告顯示,國聯-度小滿金融4號1-15期資產支持專項計劃(abs)獲得通過。這筆90億元的小貸ABS是深交所四年來重慶地區所發行最大的ABS,而且僅用6天就獲得了審批。

與此同時,度小滿還在上交所發行ABS——國聯-度小滿消費分期8號1-20期資產支持專項計劃,同樣由國聯證券資管作為承銷商管理人,規模50億元,5月23日向上交所申請,目前狀態為已受理,尚未通過。

WIND數據顯示,截止6月17日,2022年以來,度小滿發行了101只ABS產品,總共募集880.6億元資金。

2024年,受益於行業整體資金價格偏低,度小滿利息支出僅2.42億,按年減少31% 。同時,度小滿在內部運營成本控制上成效顯著,銷售毛利率從2023年的14.49%攀升至45.09% 。

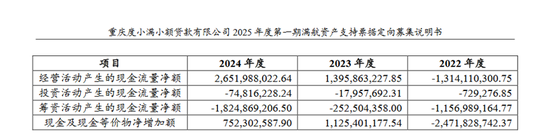

我們再拆分度小滿小貸的2586.13億元放款餘額(截止2024年末),消費貸(滿易貸)包含與信託等金融機構合作的助貸模式餘額2411.24億元,佔比93.24%,不良率為1.09%;經營貸(周轉貸)餘額174.89億元,佔比6.76%,不良率為0.89%。2022年-2024年,度小滿小貸經營活動產生的現金流量淨額分別為-13.14億元、13.96億元和26.52億元。

從上述拆分結構來看,度小滿金融還是主要依靠向個人放貸獲得收入。

涉嫌誤導、始終面臨合規高壓

筆者的這位朋友也是度小滿的用戶。他說在用錢之初,首次借貸利率的確比較低。在首期按期歸還後,跟隨慣性,再次借債,常常後知後覺發現利率飆升。朋友說向他這種一旦介入了網貸,便利的借錢很快就會讓其陷入網貸編織的大網,很難再上岸。這也是他看到無處不在的度小滿廣告不滿的原因之一——因為這會誘導很多人控制不住來借貸。

筆者特意找了近期度小滿投放的廣告,在其頁面顯著位置標註:真4.9%真能省。4.9%的利率雖然比銀行貸款利率高不少,但是對於很多無法從銀行借款的人士來說還是不錯的利率。不過很多人也會忽略掉上方的一行字:首次申請專享。但如果你是第二次申請就指不定多少利率了。而往往很多人都會忽略這個利率。

另外在度小滿持續發力市場推廣之際,其用戶權益保護體系也廣受消費者詬病。

黑貓投訴 【下載黑貓投訴客戶端】平台顯示,用戶控訴度小滿「爆破通訊錄」「騷擾親友」「催收騷擾恐嚇影響生活」「暴力催收」等。不少用戶反映,在失業導致還款逾期後,不僅遭遇高頻催收,家人及緊急聯繫人亦被波及,甚至社交圈受到影響,造成嚴重的心理壓力與生活困擾。類似案例屢見不鮮,用戶權益保障問題引發廣泛關注。

度小滿旗下的有錢花更是頻頻被投訴暴力催收,在黑貓投訴平台,截至5月20日,有錢花累計收到了超過4.5萬條投訴,不乏涉及客服存在爆破通訊錄、泄露個人信息給第三方、暴力催收等行為現象。

當然在行業內,用戶投訴並非個例,這在業內幾乎是常態,但進一步講,按合規指引落實用戶合法權益的保障,的確又是平台應盡之責。

有趣的是,筆者在翻看這些投訴,注意到一個信息:不少用戶在違約後收到重慶錦榮中匯商務信息諮詢有限公司(下稱,錦榮中匯)的催收電話。企查查顯示,錦榮中匯主要承接金融信貸行業的貸後催收業務,包括個人消費貸款、信用卡賬款、不良貸款等,催收方式涉及電話、短信、上門、律師函等。

而企查查顯示,錦榮中匯由重慶度小滿優揚科技有限公司(下稱,優揚科技)全資控股,後者的兩位股東為朱光和孫雲豐,分別持股51%和49%。朱孫二人皆為度小滿現任高管。

朱光任度小滿CEO,兼百度投資部副總裁。在擔任度小滿CEO之前,朱光是百度第二任公關負責人,負責百度市場公關、政府事務、百度新聞等長達十年之久。更早之前,朱光曾任聯想集團大中華區公關及整合推廣高級總監。度小滿對外宣傳上的高調,據稱與CEO朱光的公關背景不無關係。

孫雲豐則為度小滿高級副總裁,2004年初加入百度,2016年4月起,全責負責負責百度金融服務事業羣組產品戰略及架構等工作。

放貸是它,催收也是它——度小滿通過高管控股公司,實現了「貸收一體化「。

競爭之勢

無論是業績還是內部治理,往深層次看,都是平台的經營和在市場競爭力的一大體現。在背景方面,度小滿不乏百度集團的支持,2018年百度將金融服務事業羣分拆,度小滿獲得TPG、凱雷投資集團、泰康集團和農銀國際等多家機構超19億美元孖展,投後估值約人民幣260億元。

在去年胡潤推出的《2024年全球獨角獸榜》中,度小滿估值下降到110億,排在第759位,較2023年排名下滑了超50位。

對比之下,螞蟻和京東系卻是千億級別以上的估值,估值差異背後,業務競爭造成的巨大鴻溝,尤其是在支付和小貸兩大方面。

以支付為例,據艾瑞諮詢發布的《2024年中國第三方支付行業研究報告》,微信支付和支付寶把持住行業頭部位置。而度小滿則略顯不足,甚至比抖音、美團等二線陣營的支付品牌也有差距。

具體來看,螞蟻、騰訊、京東、百度的金融業務,起初最主要的皆依託於互聯網巨頭們的影響力、用戶、數據資源、技術人才等。

這折射出百度與阿里、京東等在場景、用戶黏性上的差異,這些互聯網平台幾乎都有着海量的交易用戶、信用數據和電商場景;例如,騰訊在社交、用戶關係和觸達頻率方面處於業內領先,相比之下百度在營銷和流量甚至電商的交易場景等生態壁壘上確有不足。這也或許也是百度高調在各大渠道做廣告的重要原因之一。

不過,新一輪競爭已經從傳統移動互聯網技術浪潮演變至今天的AI。在AI領域,百度有着來自大模型、智能雲等方面的技術加持,且AI在金融領域的滲透輔助價值亦在不斷提升,尤其是在服務水平、交易效率、風險管控等方面,能否抓住AI這一波浪潮,提升度小滿的市場競爭力,成為不可避免的話題。

另外一大背景是,整個行業在收縮,競爭壓力越來越大。

2024全年,全國小額貸款公司減少243家,從業人員減少3290人,貸款餘額減少148億元。2025年一季度,小貸行業清退速度較2024年明顯加快。中國投資協會上市公司投資專業委員會副會長支培元在接受媒體採訪時表示,「新規在多個方面重構了小貸行業生存法則。在准入門檻上,提高了設立標準,規範股東資格,保證了行業源頭質量;業務規範方面,對資金來源、貸款用途、利率設定等嚴格約束,促使企業合法合規經營;監管力度加大,違規處罰更嚴厲,行業很可能面臨新一輪洗牌。」

由此不難得出,在小貸行業加速出清的大環境下,頭部機構在AI技術衝擊、監管高壓中多重因素下,需要形成破局之勢。對於經營業績蒸蒸日上的度小滿來說,如何在合規的高壓線下打好排位賽,至關重要。

責任編輯:張文