炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

招商宏觀 | 平淡FOMC之外的兩條線索

來源:招商宏觀靜思錄

海外與時政小組

張靜靜 S1090522050003 首席

王濼賓S1090523070007 組長

報告發布時間:2025年6月19日

事件

當地時間2025年6月18日,聯儲局召開議息會議,維持聯邦基金目標利率區4.25%-4.50%不變,縮表節奏保持不變。

核心觀點

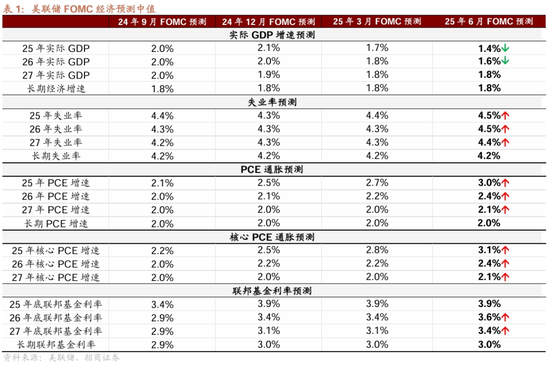

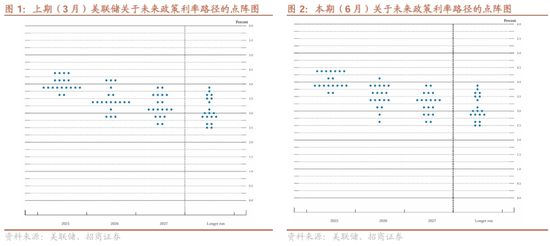

總體來看,本次會議增量信息較少,會議聲明和演講稿絕大多數措辭延續5月的內容,答記者問鮑威爾多次暗示聯儲局將在通脹充分反映關稅後再做決策,結合SEP下調增長預期、上調通脹和失業率預期,聯儲局對滯脹風險的前瞻判斷是遲遲不肯降息的原因。由於點陣圖仍給出年內兩次降息預期,但聯儲局內部分歧較大。往後看,中東局勢和關稅同時升級的概率不高,若中東局勢繼續升級推高油價帶動非核心通脹上升,則關稅政策將進一步緩和且緩解核心通脹壓力,年內降息確屬大概率,變數在於降息次數是否符合兩次的預期。

資產方面,若美國對非美關稅豁免延長,疊加財政法案仍在積極推進,下半年美股仍看新高。由於7月會議可獲得的增量數據依然較少,貨幣政策可能不是未來一段時間資產定價的重心,直到8月下旬全球央行會議和9月中旬議息會議。關注兩條線索:

第一,中東局勢與關稅政策存在節奏蹺蹺板,若中東局勢進一步升級,油價中樞上移,在通脹壓力下,關稅政策就將延續緩和,直至油價再次轉跌。目前美國與中國以外非美談判進展緩慢,特朗普和貝森特一致口徑是願在7月9日延長豁免期,若如此則市場風險偏好或有所回暖。

第二,參議院已公布OBBB法案部分修訂細節但影響不大,後續關注減稅和醫保部分的修改,參議院共和黨人是否齊心決定最終數字能否約束在衆議院預算決議目標的2.8萬億/10年以內。在最終數字落定後,市場可能逐漸由分母端的不可持續性轉向定價分子端的盈利提振,屆時美股可能仍有表現。

正文

聯儲局繼續暫停降息,維持縮錶速度不變。聯儲局維持聯邦基金目標利率區間4.25%-4.50%,縮表節奏保持不變,即減持50億美元/月美債和350億美元/月MBS。相比5月,本次FOMC聲明的主要變化是,聯儲局表示經濟前景不確定性已經減少,但仍然很高(5月為「經濟前景不確定性進一步增加」)。SEP下調增長預期、上調通脹和失業率預期,聯儲局對滯脹風險的前瞻判斷是遲遲不肯降息的原因。由於點陣圖仍給出年內兩次降息預期,後續降息次數不及預期可能是最大的變數。

鮑威爾講話和答記者問:鮑威爾演講文稿相對平淡、絕大多數措辭延續5月的內容,答記者問多次暗示聯儲局將在通脹充分反映關稅後再做決策。

1)經濟:經濟有韌性,不確定性仍高。演講:搶進口影響Q1的GDP,使GDP測量複雜化,但私人國內最終購買(剔除淨出口、庫存投資和政府支出)Q1增長2.5%。消費者支出增長放緩,設備和無形資產投資反彈。經濟前景的不確定性上升,這在很大程度上反映了對貿易政策的擔憂,如何影響未來消費和投資還有待觀察。答記者問:不確定性在4月份達到峯值,目前已減弱。市場情緒已從非常低迷的水平有所回升,儘管仍然處於低迷狀態;經濟似乎正以1.5%至2%的速度增長。

2)就業:勞動力供需同步放緩,仍接近充分就業。演講:勞動力市場狀況依然穩健。失業率保持低位且窄幅波動。工資的增長繼續放緩但快於通脹。勞動力市場或接近充分就業水平。答記者問:勞動力需求和勞動力供給正以相同的速度下降,這是失業率保持在一個相當穩定位置的原因。

3)通脹:關稅通脹還未顯現。演講:過去兩年通脹水平已顯著緩解,但相對於我們2%的長期目標仍然有些高。近期通脹預期指標有所上升,且調查顯示關稅是驅動因素。未來1年多數長期預期指標仍與我們2%的通脹目標保持一致。我們的責任是保持長期通脹預期穩定,防止價格水平的一次性上漲演變成持續的通脹問題。關稅的影響將取決於其水平。答記者問:不能假設關稅引發的通脹衝擊僅僅是一次性的。預期未來幾個月內通脹將會顯著上升;觀察通脹影響的規模可能需要一些時間。許多公司可能將部分或全部關稅成本轉嫁給最終消費者。未來中東衝突可能導致能源價格上漲。

4)利率路徑:觀望等待。演講:當前的政策立場使聯儲局處於有利位置,可以等待獲取更多信息後再進行調整。貿易、移民、財政和監管政策的變化仍在繼續演變,它們對經濟的影響仍不確定。答記者問:在關注聯儲局政策路徑的預測時,應重點關注短期;對於長期的預測則較為困難。關稅預期的上升使聯儲局對持續降息持更為謹慎的態度。當前的貨幣政策已略微收緊,但並非完全具有限制性。降息可能會很快,也可能不會很快。加息不是基本場景。

5)貨幣政策框架調整:可能會考慮調整點陣圖和SEP。演講:框架審查將在今年夏末完成。將考慮增強我們的溝通工具,包括SEP。答記者問:框架審查將在今年夏末完成,屆時將考慮是否對溝通策略進行調整,將考慮加強經濟預測摘要。

鮑威爾仍然對通脹的不確定性保持敬畏。鮑威爾認為當前CPI讀數反映的是過去幾個月關稅實施之前的商品價格,因此未來幾個月可能會看到更多影響。答記者問鮑威爾多次暗示聯儲局將在通脹充分反映關稅後再做決策,結合SEP下調增長預期、上調通脹和失業率預期,聯儲局對滯脹風險的前瞻判斷是遲遲不肯降息的原因。由於點陣圖仍給出年內兩次降息預期,後續降息次數不及預期可能是最大的變數。但往後看,即便中東局勢繼續升級推高油價帶動非核心通脹上升,關稅政策就將適度緩和以降低核心通脹,因而整體通脹或不至於過高。

後續政策節奏如何?等待通脹充分反映關稅後再做決策。不確定性成為本次會議的關鍵詞,鮑威爾指出通脹和就業可能存在諸多組合進而影響利率路徑,對應的措辭為「通脹可能高於或低於預期,勞動力市場可能放緩也可能不變…降息可能會很快也可能很慢。」鮑威爾所謂的數據依賴並不僅僅是當前數據,還包括未來數據,這也是鮑威爾在此次會議上反覆強調貨幣政策必須是前瞻性的原因。目前聯儲局的最優做法還是觀望等待、數據依賴。

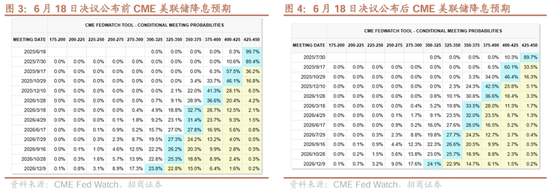

市場反應:由於會議增量信息並不多且鮑威爾依舊維持風險中性的姿態,美國股債匯變動不大,黃金小幅下跌。美股三大指數標普500、納斯達克、道瓊斯指數分別變動-0.03%、0.13%和-0.10%。2Y美債收益率不變,10Y美債收益率下行1BP至4.38%;美元指數下跌0.21%至98.60;COMEX黃金下跌0.64%。

各類資產的判斷:若美國對非美關稅豁免延長,疊加財政法案積極推動,美股下半年仍看新高。由於7月會議可獲得的增量數據依然較少,貨幣政策可能不是未來一段時間資產定價的重心,直到8月下旬全球央行會議和9月中旬議息會議。關注兩條線索:第一,中東局勢與關稅政策存在節奏蹺蹺板,若中東局勢進一步升級,油價中樞上移,在通脹壓力下,關稅政策就將延續緩和,直至油價再次轉跌。目前美國與中國以外非美談判進展緩慢,特朗普和貝森特一致口徑是願在7月9日延長豁免期,若如此則市場風險偏好或有所回暖。第二,參議院已公布OBBB法案部分修訂細節但影響不大,後續關注減稅和醫保部分的修改,參議院共和黨人是否齊心決定最終數字能否約束在衆議院預算決議目標的2.8萬億/10年以內。在最終數字落定後,市場可能逐漸由分母端的不可持續性轉向定價分子端的盈利提振,屆時美股可能仍有表現。

風險提示:

美國經濟超預期、聯儲局貨幣政策超預期。

以上內容來自於2025年6月19日的《平淡FOMC之外的兩條線索——6月聯儲局議息會議點評》報告,報告作者張靜靜、王濼賓,執業證號S1090522050003、S1090523070007,詳細內容請參考研究報告。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:石秀珍 SF183