轉自:金十期訊

【20250620】白糖半年報:製糖比的再權衡

觀點小結

核心觀點:中性偏空 市場對於巴西、印度25/26榨季增產預期偏強,原糖價格依然偏弱。國內預期7月後進口糖加速到港,維持back結構,關注內外正套策略。

國外生產:偏空 25/26榨季巴西基本定產4500萬噸;印度24/25產量不及預期但25/26存增產預期達3500萬噸;泰國維持小幅增產。

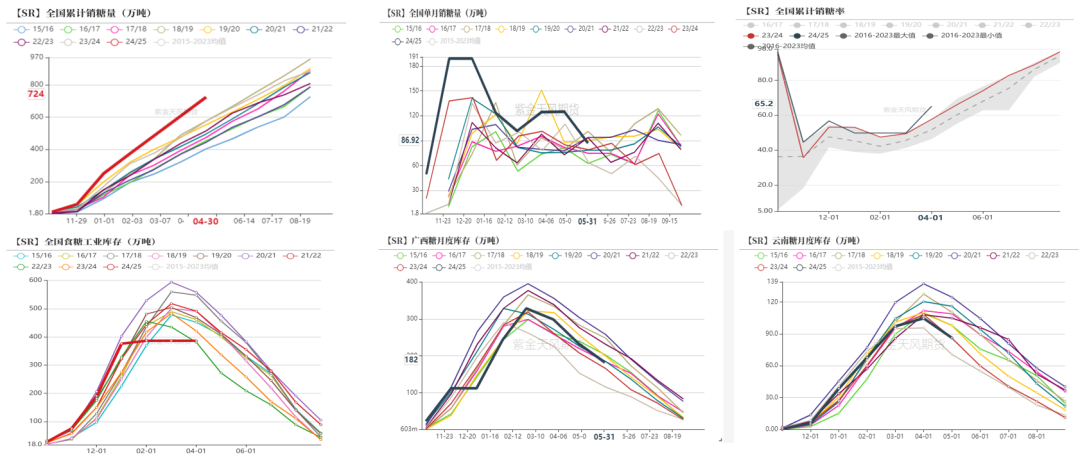

國內產銷:偏多 截至2025年4月底,本製糖期全國共生產食糖1110.72萬噸,按年增加115.33萬噸,增幅11.59%。全國累計銷售食糖724.46萬噸,按年增加149.81萬噸,增幅26.07%;累計銷糖率65.22%,按年加快7.49個百分點。

進口利潤:偏空 配額外利潤打開,預計5月後進口增加。

整體庫存:中性偏多 全國工業庫存386萬噸,同期低位。

醇油:中性偏多 醇油比小幅抬升至0.6892,乙醇存在微弱優勢,接近平衡。油價波動可能導致製糖比下降

原白價差:中性 原白價差在100美元/噸,對原糖需求存在正常需求。

行情回顧

行情回顧 - ICE原糖震盪偏弱

數據來源:WIND, 紫金天風期貨

數據來源:WIND, 紫金天風期貨行情回顧 - 鄭糖遠月開始走弱

數據來源:WIND, 紫金天風期貨

數據來源:WIND, 紫金天風期貨全球:增產預期壓制

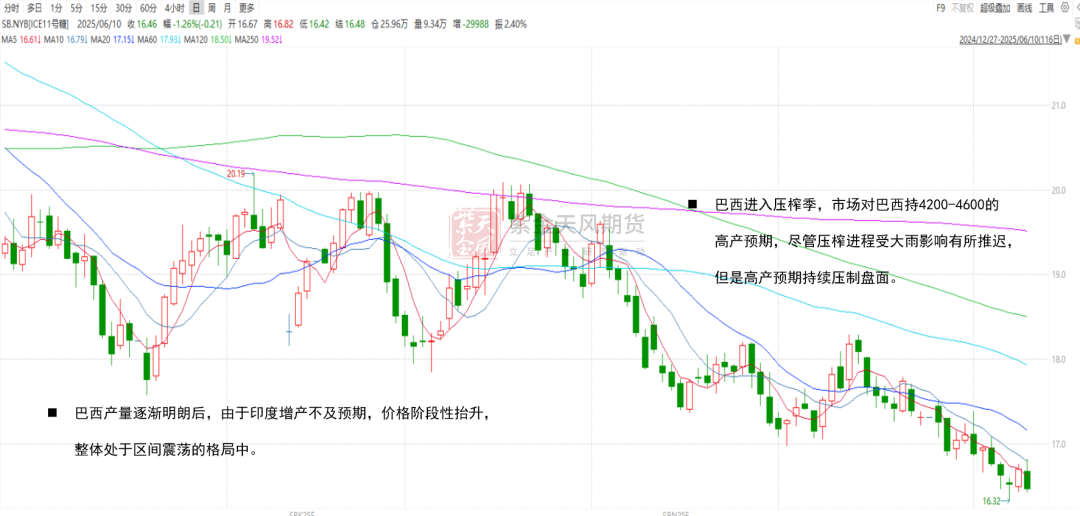

全球:機構預測普遍對25/26榨季持豐產預期

-

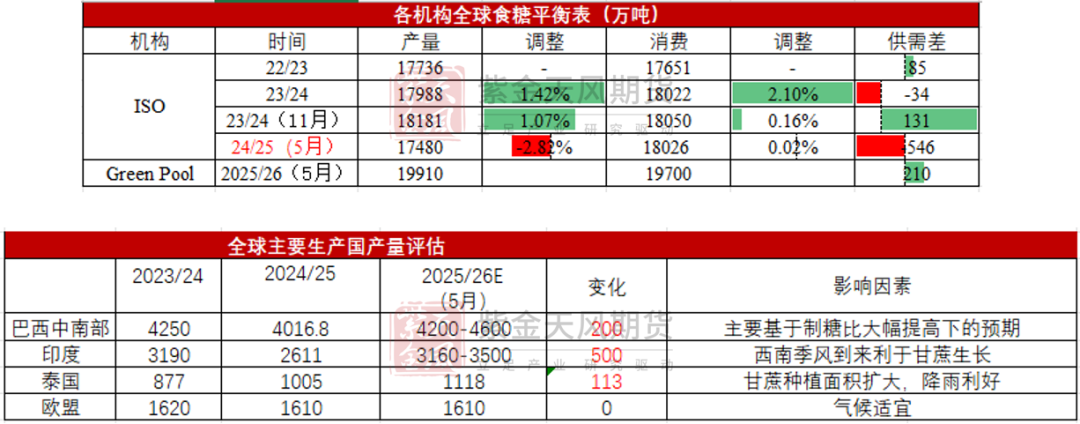

美國農業部(USDA)近日發布報告,預計2025/26榨季全球食糖產量增長860萬噸至1.893億噸,巴西和印度產量提升將抵消歐盟減產。

-

巴西地理與統計研究所(IBGE)發布的最新報告顯示,預計巴西2025年甘蔗種植面積為918.65萬公頃,較上月預估值下調0.4%,較上年種植面積減少0.8%。預計甘蔗產量為69361.84萬噸,較上月預估值下調0.5%,較上年產量下降1.9%。(製糖比仍然是關鍵)

-

印度全國合作糖廠聯合會預計2025/26榨季將迎來食糖產量強勁復甦,產糖量將達3500萬公噸左右,得益於季風條件向好及馬哈拉施特拉、卡納塔克邦等主產區甘蔗種植面積擴大,加之印度中央政府及時宣佈提高最低甘蔗收購價格(FRP),有力提振了農民種植意願。

數據來源:UNICA, 紫金天風期貨

數據來源:UNICA, 紫金天風期貨巴西:25/26榨季壓榨提速

-

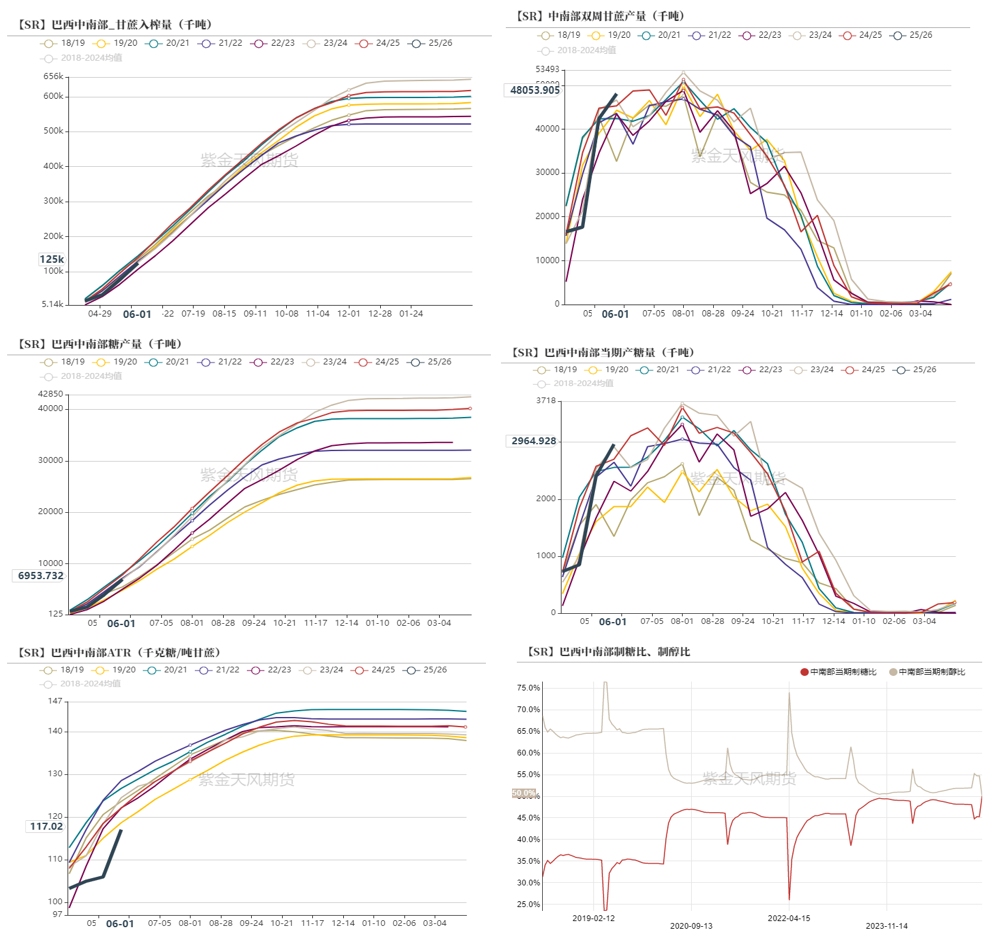

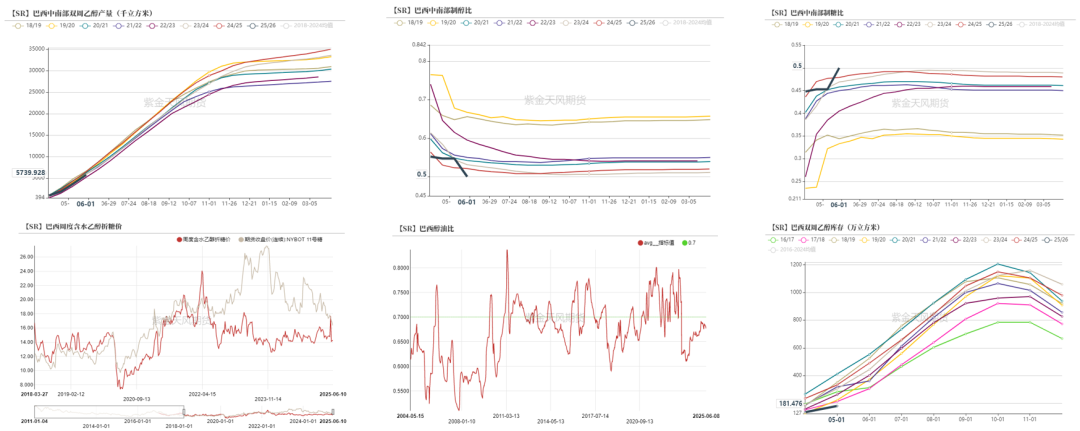

5月下半月,巴西中南部地區甘蔗入榨量為4784.2萬噸,較去年同期的4536萬噸增加248.2萬噸,按年增幅5.47%;甘蔗ATR為124.87kg/噸,較去年同期的130.15kg/噸減少5.28kg/噸;製糖比為51.85%,較去年同期的48.2%增加3.65%;產糖量為295.1萬噸,較去年同期的271.1萬噸增加24萬噸,按年增幅達8.86%。

-

2025/26榨季截至5月下半月,巴西中南部地區累計入榨量為12476.8萬噸,較去年同期的14153.9萬噸減少1677.1萬噸,按年降幅達11.85%;甘蔗ATR為117.02kg/噸,較去年同期的122.06kg/噸減少5.04kg/噸;累計製糖比為49.99%,較去年同期的47.81%增加2.18%;累計產糖量為695.4萬噸,較去年同期的787萬噸減少91.6萬噸,按年降幅達11.64%。

數據來源:UNICA, 紫金天風期貨

數據來源:UNICA, 紫金天風期貨中東戰爭可能會間接影響製糖比

-

2025/26榨季截至5月下半月,產乙醇20.57億升,較去年同期的21.23億升減少0.66億升,按年降幅3.12%。累計產乙醇57.4億升,較去年同期的64.76億升減少7.36億升,按年降幅達11.36%。

-

5月下半月的製糖比快速上升,但是依然對於累計產量貢獻有限。

-

原油價格受伊朗與以色列戰爭持續影響,劇烈上漲,可能會在6月對製糖比的配置產生影響,如降低製糖比從而降低產糖量的可能性。

數據來源:UNICA, 紫金天風期貨

數據來源:UNICA, 紫金天風期貨巴西供應旺季,出口順暢

-

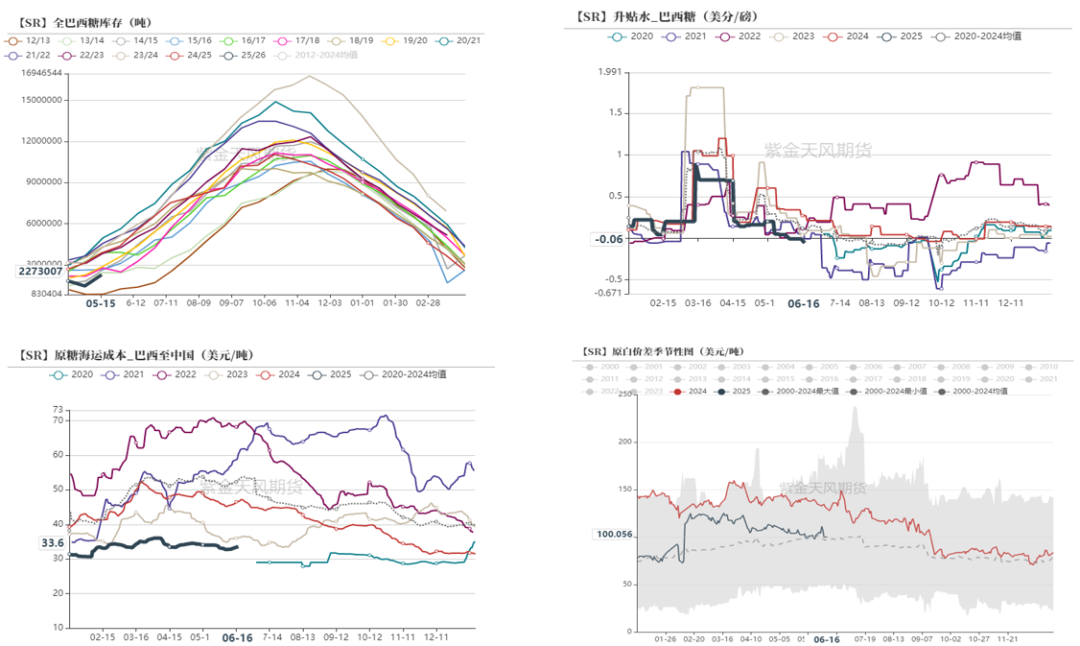

降水影響壓榨的因素結束後,整體步入巴西糖正常的出口節奏。

-

目前從運費看,運輸尚可保證。從原白價差看,還存在一定的下游需求。因此從這兩者對升貼水和出口量進行反向驗證。

-

巴西整體庫存結構良好,目前最關鍵的就是製糖比的調整方向,原油價格能否動搖高製糖比的格局。

數據來源:泛糖,紫金天風期貨

數據來源:泛糖,紫金天風期貨巴西糖待裝運量進入高峯期,邊際小幅下滑

-

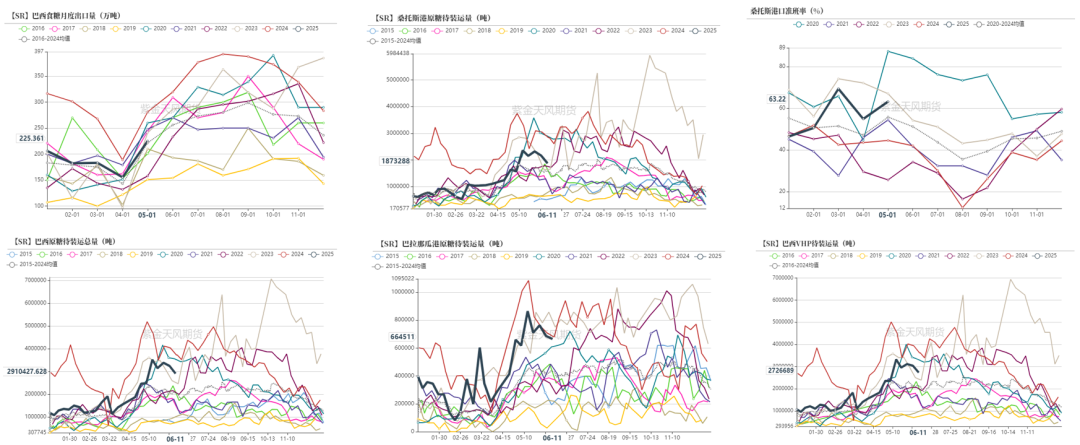

截至6月11日當周,港口等待裝運的食糖數量為291.04萬噸(高級原糖數量為272.67萬噸),此前一周為324.7萬噸,按月減少33.66萬噸,降幅10.36%。桑托斯港等待出口的食糖數量為187.33萬噸,帕拉納瓜港等待出口的食糖數量為66.45萬噸。

-

巴西進入高出口時間窗口期,預計5-9月全球食糖供應量增加。

數據來源:巴西海關,路透,紫金天風期貨

數據來源:巴西海關,路透,紫金天風期貨印度食糖產量預期在25/26年度大幅恢復

-

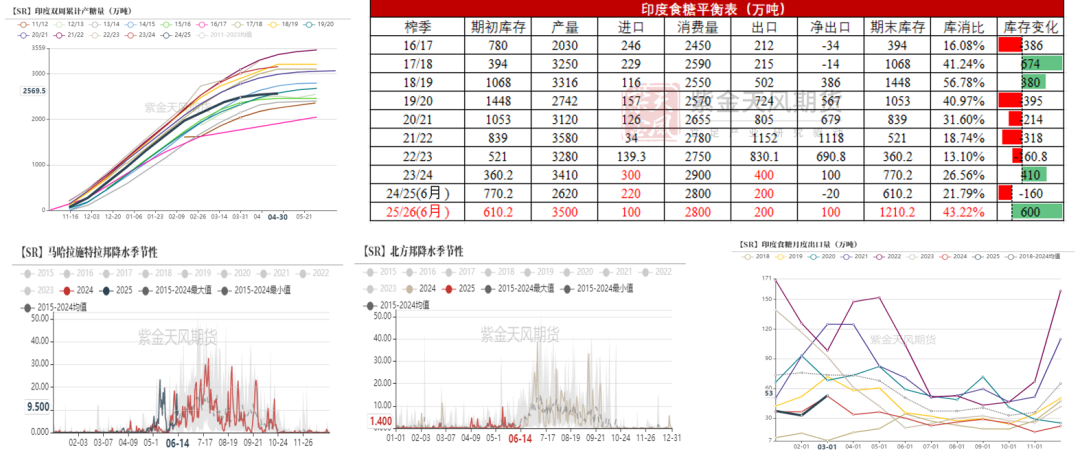

市場預計印度2024/25榨季的食糖產量約2620萬噸,但是由於良好的季風條件,利好25/26年度產量預期。

-

對於24/25年度,如果考慮維持400-500萬噸期末庫存,出口可能在100-200萬噸。目前出口量按年偏低。

-

對於25/26年度,如果大幅增產能夠落地,那麼通過糖轉乙醇和增加期末庫存,兩條路徑消化後,對出口的增量在100-200萬噸,相對有限。

-

印度食糖對全球的供需格局邊際影響在減小,糖轉乙醇的量也會跟隨彈性調整,更有可能在供需偏緊的年度加劇緊缺。

數據來源:ISMA,印度海關,紫金天風期貨

數據來源:ISMA,印度海關,紫金天風期貨泰國25/26年度預期小幅增產

-

USDA小幅上調了泰國25/26年度食糖產量預期,整體與24/25年度變化不大,邊際寬鬆。

-

4月出口量開始回升,與升貼水形成負相關對應。

數據來源:泛糖,紫金天風期貨

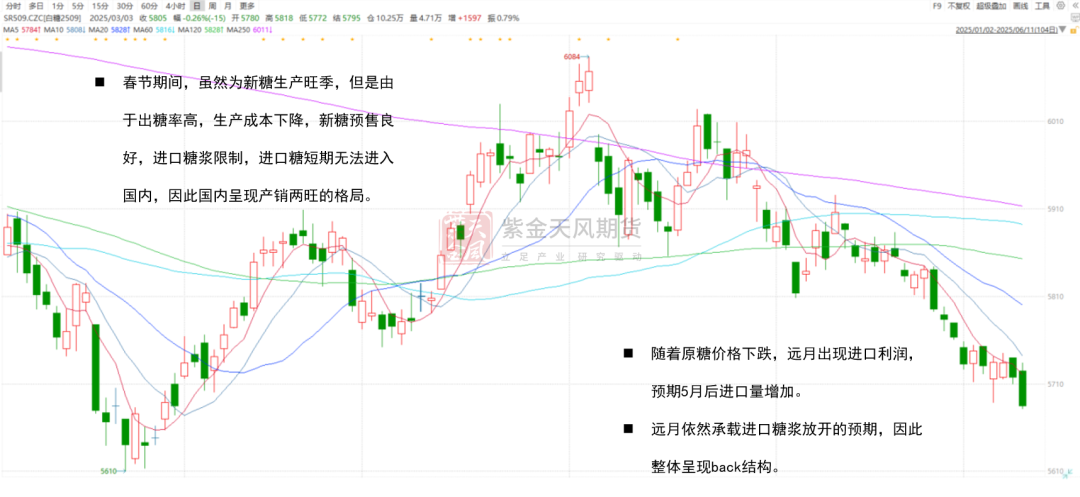

數據來源:泛糖,紫金天風期貨國內食糖:配額外進口窗口打開

國內預期25/26穩中小幅增產

-

截至2025年4月底,本製糖期全國共生產食糖1110.72萬噸,按年增加115.33萬噸,增幅11.59%。

-

5月預測2025/26榨季中國糖料播種面積1440千公頃,較上年度增長3.2%,食糖產量增至1120萬噸。但廣西前期乾旱不利於宿根蔗出苗和新植蔗種植,限制食糖產量增幅。預計新年度食糖消費量持平略增,食糖產需缺口基本穩定,進口量保持500萬噸不變。

數據來源:沐甜科技,紫金天風期貨

數據來源:沐甜科技,紫金天風期貨國內消費近期轉淡

-

截至2024年4月底,全國累計銷售食糖724.46萬噸,按年增加149.81萬噸,增幅26.07%;累計銷糖率65.22%(近25個製糖期以來同期最高),按年加快7.49個百分點。

-

5月銷糖量下滑,伴隨現貨價格轉弱。

數據來源:沐甜科技,紫金天風期貨

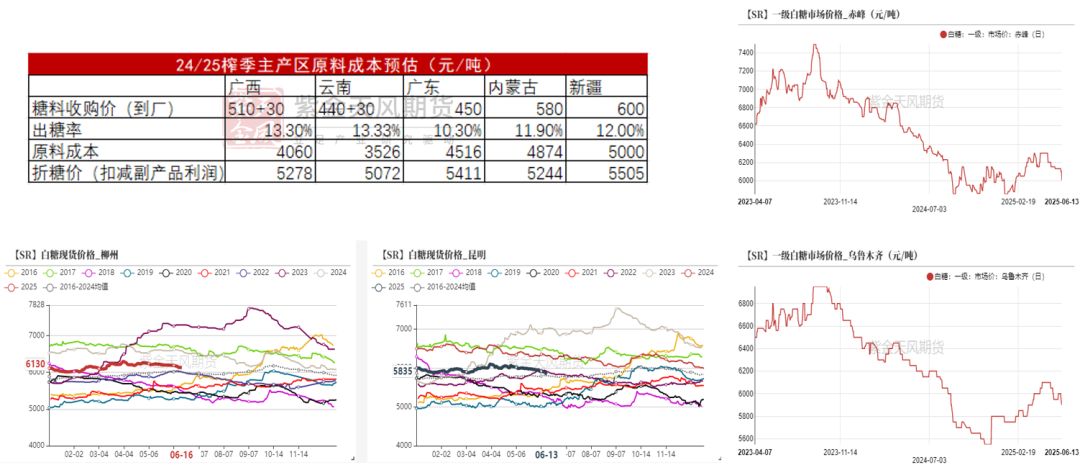

數據來源:沐甜科技,紫金天風期貨得益於出糖率,24/25榨季製糖成本偏低

-

由於24/25榨季的出糖率普遍偏高,因此本榨季的製糖成本偏低,廣西的製糖成本在5300元/噸附近。

-

儘管現貨價格回落,由於24/25年度成本偏低,因此糖廠利潤尚可。

數據來源:沐甜科技,wind,紫金天風期貨

數據來源:沐甜科技,wind,紫金天風期貨配額外窗口打開,預計進口自6月起兌現

-

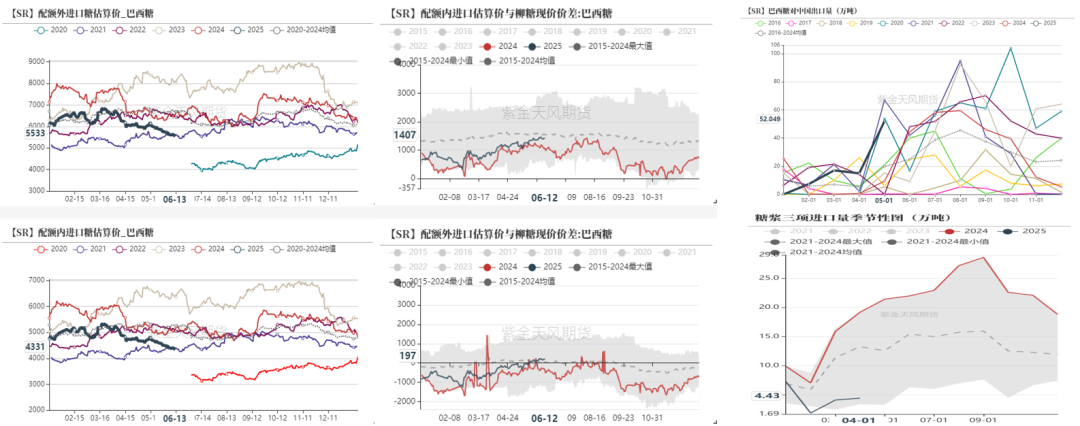

配額外進口窗口打開,預期進口將從6月起,逐步進入國內。

-

由於泰國糖漿管制尚未放開,糖漿三項進口大幅縮減,泰國糖漿進口重新開放的政策為當前最大的搖擺因素。2025年4月,我國進口糖漿、白砂糖預混粉(稅則號列170290)數量為4.35萬噸,按年下降14.74萬噸。

數據來源:泛糖科技,wind,紫金天風期貨

數據來源:泛糖科技,wind,紫金天風期貨價差:內外價差更具交易價值

-

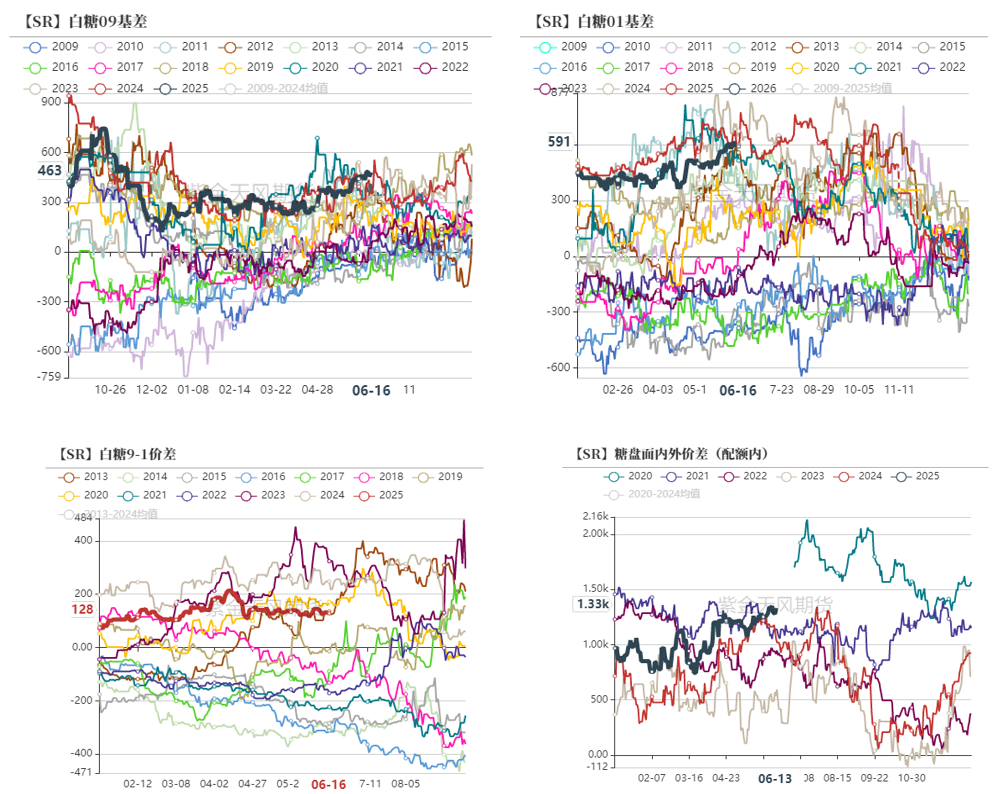

近期基差偏強,主要得益於盤面下跌速度快於現貨。

-

月差方面,9-1震盪,總體形成熊市價差。

-

內外後期主要關注正套,第一,若海外減產,則利好原糖上行;第二,若海外增產落地,則配額外進口窗口打開,驅動國內食糖價格下行。

-

從單邊的角度看,原糖的估值區間更為明確,由於巴西豐產預期甚至超越24/25年度,且當前price in了全球豐產的預期,短期壓制原糖價格,若後期出現超預期減產,則為原糖向上驅動。

-

國內更多是政策市支撐,後期進口增加,預期震盪偏弱。

數據來源:紫金天風期貨研究所

數據來源:紫金天風期貨研究所總結

巴西:

1、巴西通過大幅上調製糖比去追趕累計產糖量,按年依然偏慢。

2、中東的局勢影響油價,間接會影響巴西製糖比,如果製糖比回落,則巴西產糖量很可能不及預期,從而抬升糖價。

印度:

1、24/25年度產量不及預期已經落地。

2、對於25/26年度存在較高的產量恢復預期。但是考慮到印度對於國際食糖的補充已經非常有限了,增產後的邊際供應增加在100-200萬噸。

泰國:25/26年度產量穩中小增。

中國:

1、由於前兩個榨季的供應緊張,導致庫存偏低,新糖預售良好,因此年初產銷兩旺。

2、由於新糖的產量率較高,導致成本偏低,因此糖廠利潤良好,挺價意願偏強。

3、國內泰國糖漿進口政策尚未放開,導致國產糖需求更加旺盛,盤面錨定抬升至廣西糖價。

4、隨着國際增產預期壓制國際糖價,國內配額外進口空間給出,預計進口糖大量進入國內後,對國內價格造成壓制。

數據來源:泛糖科技,wind,紫金天風期貨

責任編輯:趙思遠