TradingKey - 截至2025年3月31日,沃倫·巴菲特的伯克希爾·哈撒韋公司持有規模達2,587億美元的股票投資組合,覆蓋36只股票。儘管「奧馬哈先知」本季度未有新增買入,整體換手率依舊保持在1%的低位,但在這看似平靜的表面之下,一套悄然演變中的投資策略正逐步成形,受利率上行、行業輪動以及估值紀律的再平衡所推動。

傳統組合承壓:權重之下的隱憂

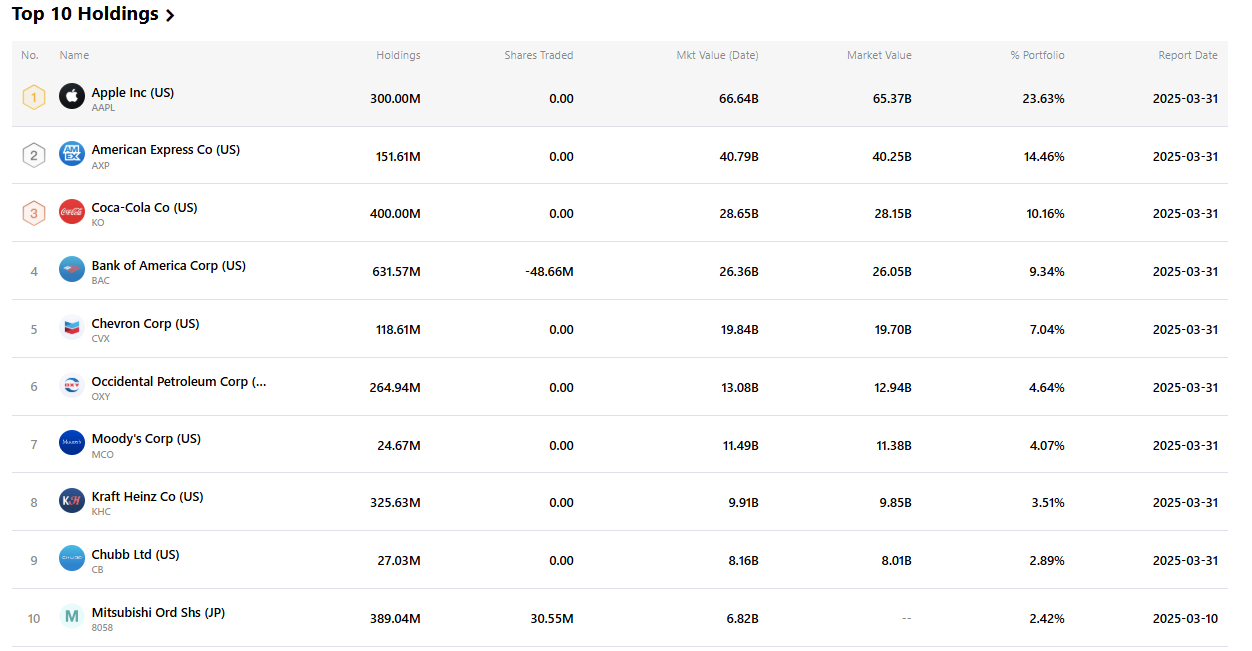

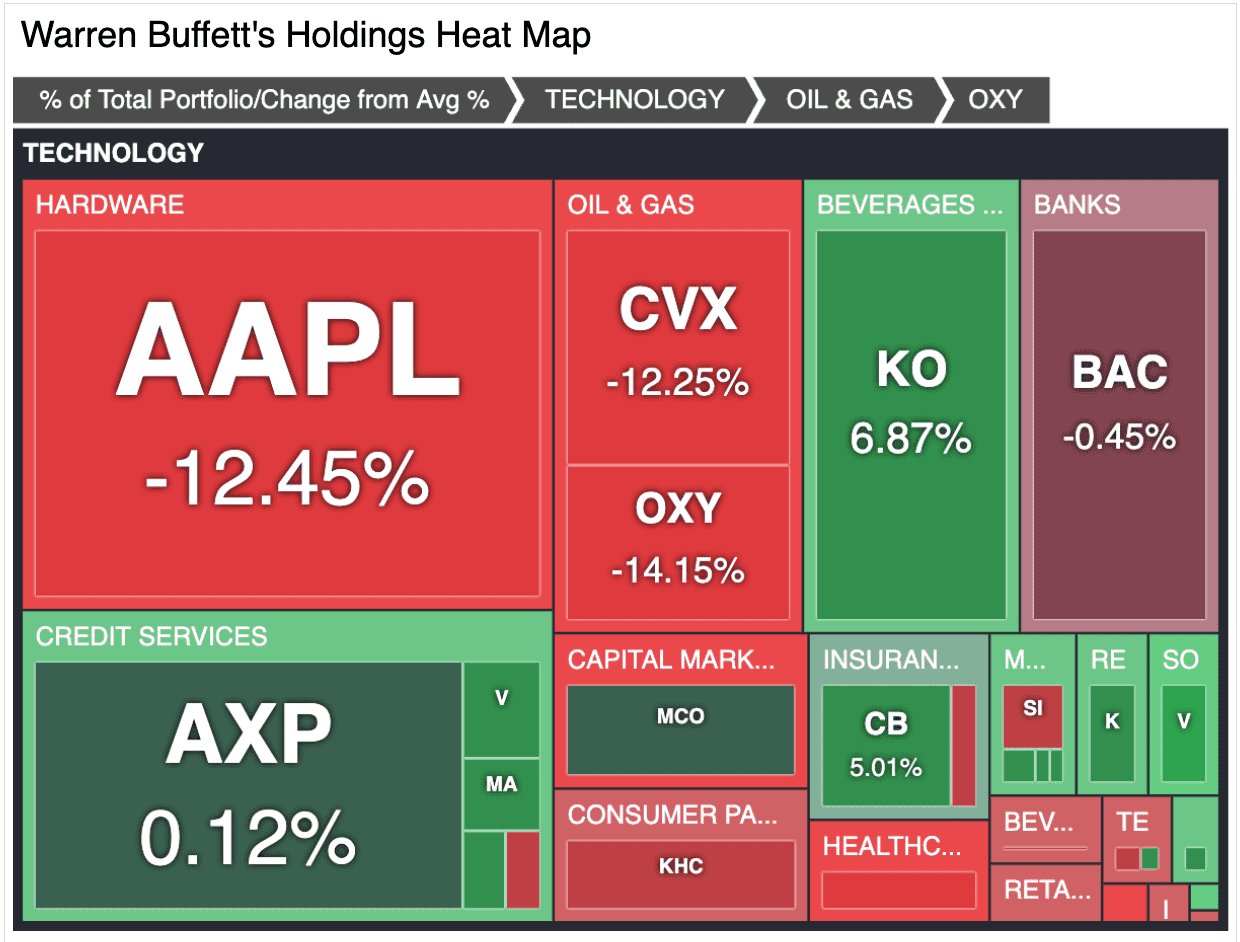

蘋果(AAPL)仍是巴菲特最大的持倉,約佔其組合的25.76%,持股市值達666億美元。然而,裂痕已初現。今年以來,蘋果股價下跌12.45%,主要受iPhone銷量下滑及監管壓力加劇影響,明顯跑輸大盤。雖然伯克希爾並未減持,但蘋果龐大權重的持倉正成為一把雙刃劍——仍有穩定的現金流,但增長屬性顯著減弱。

巴菲特的相對收益表現,也進一步強化了2025年整體市場風格的主旋律:與其強調「再造」,不如堅守「韌性」。在其他基金紛紛轉向人工智能或困境反轉機會的背景下,伯克希爾選擇堅守穩定策略。這一思路的代價是,投資組合集中度進一步提升,蘋果權重的下滑也拖累了整體回報。

美國運通、可口可樂與「護城河」邏輯

巴菲特最知名的兩項老牌持倉——美國運通(AXP)與可口可樂(KO)——如今分別佔到投資組合的15.77%與11.07%。這再次印證了巴菲特對品牌價值和護城河的重視。

美國運通的股價儘管表現溫和,但受益於消費者支出黏性,在科技板塊下行周期中為巴菲特提供了有效避風港。可口可樂則在2025年迄今上漲6.87%,得益於消費場景的全球復甦以及高通脹環境下的定價能力。

這些「傳統押注」雖缺乏驚喜,卻提供了市場不確定環境下的重要支撐;也恰恰體現了伯克希爾一貫的投資信條:投資熟悉的企業、耐心持有、享受派息。這樣的策略並不會讓追逐AI主題的投資者熱血沸騰,但在現實中依舊奏效。

能源板塊:一個正在接受市場考驗的逆勢押注

伯克希爾在能源領域的核心投資——雪佛龍(CVX)和西方石油(OXY)——在2025年分別下跌12.25%和14.15%。兩者合計佔據投資組合近330億美元,其中伯克希爾對西方石油的持股已達該公司流通股的26.9%。

儘管油價走勢相對穩定,但ESG主題升溫與上游利潤率壓縮的影響已在浮現。伯克希爾強調,傳統化石能源仍有現實需求,尤其是在產能長期缺乏投入的地區。然而,市場目前對這份耐心並未給予積極反饋;儘管在2025年一季度新增持股76.3萬股,其表現卻較其它板塊承壓更甚。

金融板塊:微調配置,態度防禦

在金融部分,伯克希爾於2025年第一季度削減了7.15%的美國銀行(BAC)持倉,目前持股市值為264億美元,佔投資組合的10.19%。該銀股在2025年迄今跌幅有限(-0.45%),呈現出與銀行板塊整體一致的弱勢,受制於孖展成本上升與貸款需求放緩。

相較之下,穆迪(MCO)維持不變,佔組合4.44%。這一評級機構商業模式具備持續現金流能力,契合巴菲特偏好資本開支輕的企業的標準。其他中型持倉還包括丘博保險(CB)3.16%和達維塔(DVA)2.08%。值得注意的是,達維塔自一季度以來被多次小幅減持,這或因成本壓力與醫保報銷風險上升有關。這種持續削減,反映出巴菲特雖然不積極佈局新標的,但對錶現不佳的企業卻絲毫不留情面。

低換手率背後的故事

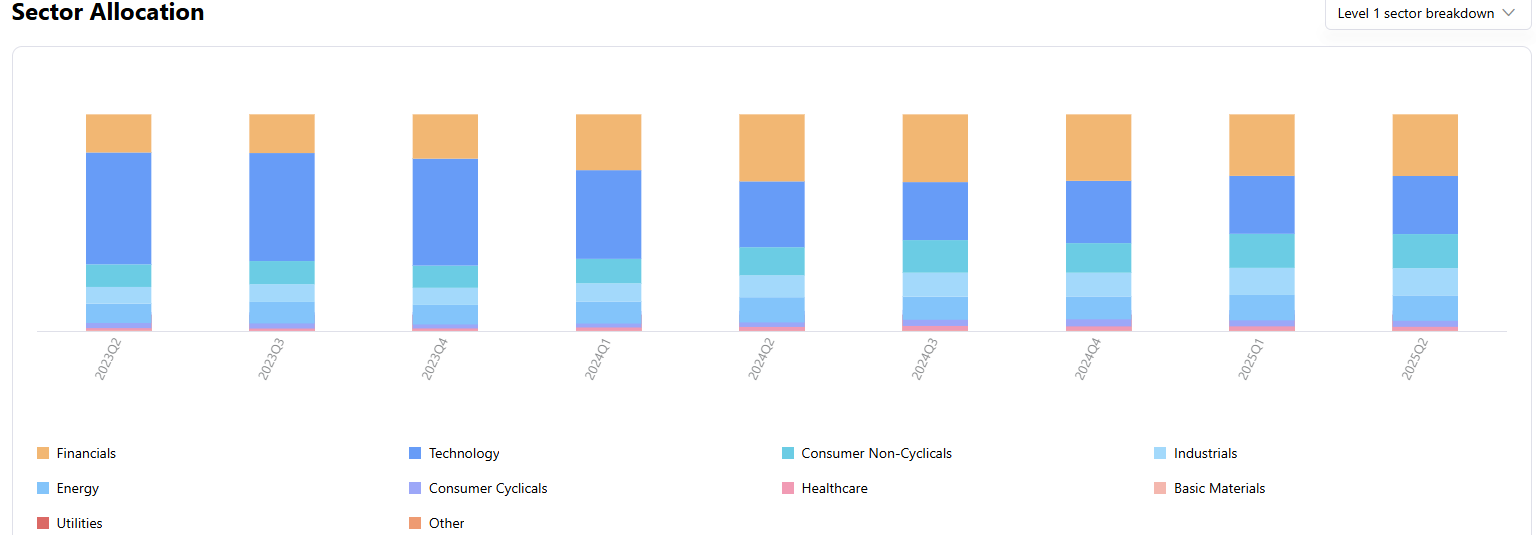

儘管2025年第一季度沒有新建倉,伯克希爾的換手歷史仍值得仔細觀察。其整體股票資產規模從2023年末的3,519億美元降至目前的2,587億美元,5個季度內減少近930億美元,主要並非由於大幅賣出,而是受到市值回撤和策略性減倉的共同作用。

換手率依舊維持在1%的低位,這強化了伯克希爾謹慎、抗風險形象。但這種「穩如泰山」的姿態也導致在AI、雲計算、半導體等新興趨勢面前的缺位。隨着英偉達(Nvidia)崛起為新時代「蘋果」,伯克希爾對創新科技的迴避也正與市場脈搏漸行漸遠,越來越難以與年輕一代投資者形成共鳴。

策略性加倉:雖然稀少,卻不無意義

儘管新增買入極為有限,但仍有些許調整值得關注。Constellation Brands(STZ)的持倉躍升113%,至1200萬股,顯示出對高端飲品業務的進一步加註。

多米諾比薩(DPZ)與Pool Corp(POOL)小幅增持,可能代表伯克希爾對可擴展、資產負債表輕的消費企業興趣猶存。如Sirius XM(SIRI)與Heico Corp(HEI.A)的輕倉增配雖不具實質性規模,但或許也是未來培育新持倉的「試水平台」。

這些變動在絕對金額上或許不大,但透露出巴菲特仍在某些邊緣領域嘗試佈局,儘管沒有動搖其核心組合。

風險關注:集中度、接班人、不變的周期波動

伯克希爾的內部集中風險正漸趨顯著。蘋果、美國運通和可口可樂三家合計佔投資組合超過52.9%的比重,帶來穩固收益的同時,也放大了個別標的波動對整體回報的衝擊。蘋果當前的走弱便是一個典型示例。

此外,該公司仍面臨接班人不確定性的考驗。儘管市場普遍認為Greg Abel是既定繼任人,但機構投資者對伯克希爾的投資風格在「後巴菲特時代」是否能延續,仍存疑問。新一代領導人會否延續守成路徑,還是更積極擁抱新經濟賽道?答案尚未明晰。

更廣義而言,經濟周期的波動再次成為影響因素。伯克希爾當前對消費、能源和金融的高權重配置,使其投資風格更偏防禦型,但也意味着其響應當前以綠色能源、人工智能和雲計算為內核的結構性行情的能力有限。

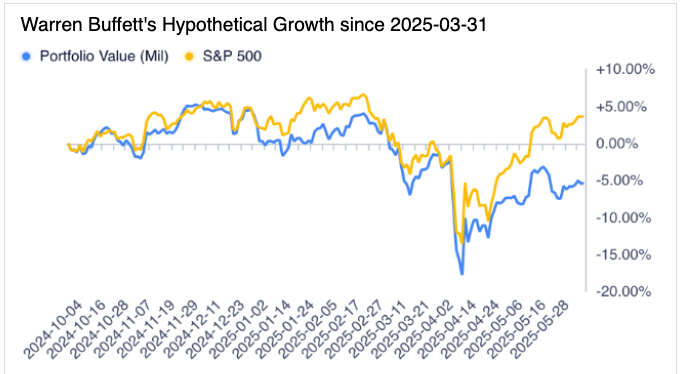

與標普500表現對比:贏家匹配、卻非冠軍

從整體回報看,伯克希爾在2024年實現25.5%的收益,略微領先於標普500的23.3%。但在科技引領的牛市周期中,其長期跑贏能力逐漸弱化。例如:2023年回報為15.8%,落後於標普的24.2%;在2020年與2019年分別跑輸指數13個與17個百分點。

但在下行周期,其防守韌性仍具吸引力。2022年標普500下跌19.4%,而伯克希爾實現4%的正回報。在熊市中不錯失戰機,是伯克希爾長期吸引力的核心所在。

總結:穩健如舊,創新欠奉,但邏輯仍在

2025年的伯克希爾投資組合,展現的是一種「穩」字當頭的策略——高紀律、強信念和有限調整。在人工智能、半導體、互聯網變革浪潮下,它顯得不夠前沿,甚至偏於保守;但也真正體現了不盲從、不冒進的價值投資本質。

支持者認為,這正是「企業護城河+派息回報+低換手」的典範,是動盪市況中最需要的定力;批評者則指出,其缺乏對技術變革的敏感與主動性。但無論如何,它都是長期投資策略的現實樣本。

巴菲特的組合告訴我們一個清晰的道理:複利的魔力,往往不是靠多快跑出來的,而是靠站對位置、守穩時間。當「冷靜觀望」本身成為最大膽的選擇時,伯克希爾的投資哲學仍舊值得被尊敬。

立刻體驗

原文鏈接