文|表外表裏

泡泡瑪特邁過半年10億營收大關,花了五年時間,而「中國樂高」布魯可,只花了短短兩年半。

增長勢頭還更生猛,2024年布魯可營收實現156%的增長,相比之下泡泡瑪特才107%。

小散們前腳還在感嘆,泡泡瑪特股價一個月飛升15%,後腳布魯可又以20%漲幅,實力演繹了「左腳墊右腳」的凌厲漲勢。

當然,高歌猛進的布魯可,身上也不乏爭議。

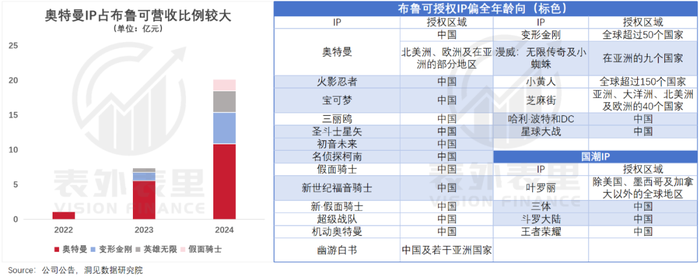

作為知名的潮玩概念股,營收半壁江山卻來自同一IP(奧特曼),更讓人揪心的是,小孩哥可能不夠用了,畢竟生育率擺在那。

為此,一場「全人羣、全價位、全球化」戰略開始實施,企圖戒掉單一IP依賴症,打破客羣天花板。

今年布魯可就開始兌現,其產品幾乎「一周一上新」,其中不乏寶可夢、柯南等全球熱門IP聯動。

但這些宏大敘事背後,卻暗流湧動。穿透「增長迷霧」,回到現實世界再看布魯可的經營細節,她早就不是那張「初戀臉」了。

01 布魯可的下一個「奧特曼」,寶可夢們當不了

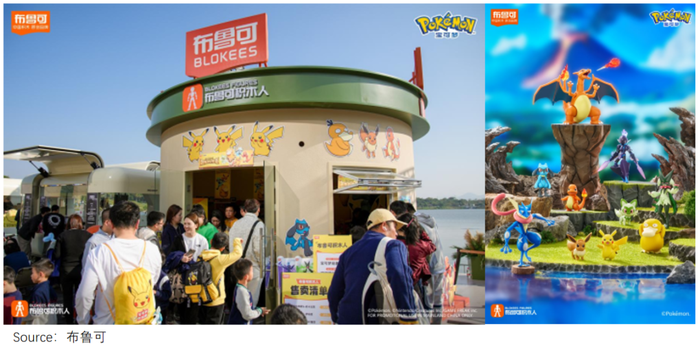

2024年底,布魯可「寶可夢」快閃店亮相深圳,現場反響熱烈。

這個「全球最賺錢IP」,被布魯可視為等同於奧特曼的最高級別IP,並寄予厚望——搶佔14歲以上人羣市場,尤其女性用戶。

為此,除了快閃店,兩款精心打造的產品也問世:S款只賣29塊9,但互動體驗拉滿;L款售價上百,設計奔着成為經典去。

但布魯可的希望落空了,據經銷商反饋,寶可夢繫列銷量佔比不到一成;從公開銷量看,貢獻或將排在第四大IP假面騎士(去年收入佔比8%)後面。

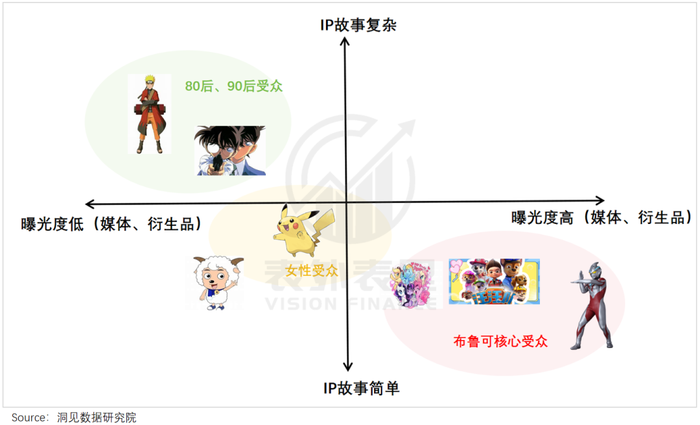

巨大的落差,是寶可夢和布魯可核心粉絲羣體的不匹配。

放學守在電視機前看動畫片的80後、90後,視寶可夢為童年回憶。而如今小孩哥的生活,是電視裏追汪汪隊和變形金剛、短視頻裏cosplay奧特曼,寶可夢逐漸銷聲匿跡。

畢竟寶可夢講的是「精靈養成、對戰與冒險」,劇情龐雜、世界觀宏大;奧特曼主題只有「英雄打怪獸」,劇情簡單、善惡分明。

且清一色的「銀色巨人」形象,讓人對奧特曼印象深刻;寶可夢角色的記憶點則更分散,截至第九世代,精靈總數超1000只。

基於此,兩個IP也走出了不同的衍生路線:伴隨着「你相信光嗎」等網絡熱梗走紅,文具、玩具上印個奧特曼就能賣爆;而寶可夢的舒適區,是遊戲、競技卡牌等長線內容消費產品。

說白了,寶可夢核心粉絲是「快樂閾值」極高的人,而賣拼搭玩具、奧特曼SKU佔比超1/3的布魯可,最大的金主仍是6-12歲的小孩哥。

產品擴張和受衆人羣錯配,IP就失靈了。

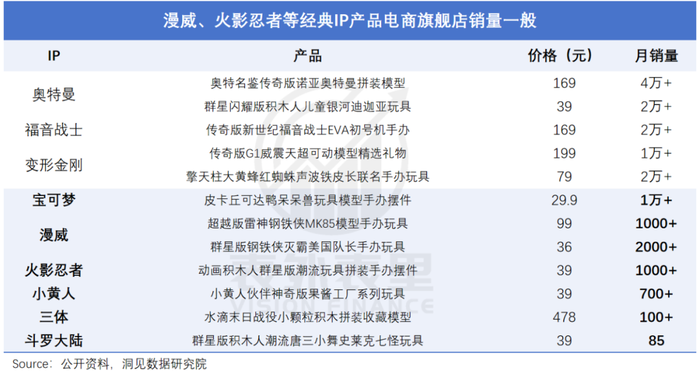

這並不是特例,漫威、火影等面向廣泛80後、90後人羣的熱門IP,產品同樣銷量不佳。

與寶可夢類似,這些IP在10後中遠不如奧特曼流行,成年粉絲也不太願意買單——年輕人買的不是潮玩,而是情緒消費,甚至是「理財產品」。

但布魯可在外界眼裏更接近「貼牌商」,算好看的玩具,卻談不上多少收藏價值。

另一方面,長期做小孩哥生意,陡然轉換方向,一時間也很難適應新客羣口味。近期柯南聯動中,將小蘭與小哀並列「兩大女主」,就是翻車事件。

迎合新人羣不成,甚至還可能勸退老客戶。如女性向的產品,主打顏值而非複雜拼搭,犧牲了家長最看重的「益智性」。

也就是說,進軍全年齡段人羣,有點「喬丹放棄籃球而選擇打職業大聯盟」的意味,這不僅投入和機會成本巨大,還可能導致資源錯配,從而錯失增長機遇。

這在數據上已有驗證,2024年布魯可爆增了400多款SKU,但據經銷商反饋,由於下半年新IP無爆款、奧特曼IP佔比又下滑,四季度銷售已出現下滑趨勢。

當然,轉型期陣痛在所難免,深諳這點,布魯可也沒把雞蛋放一個籃子裏。

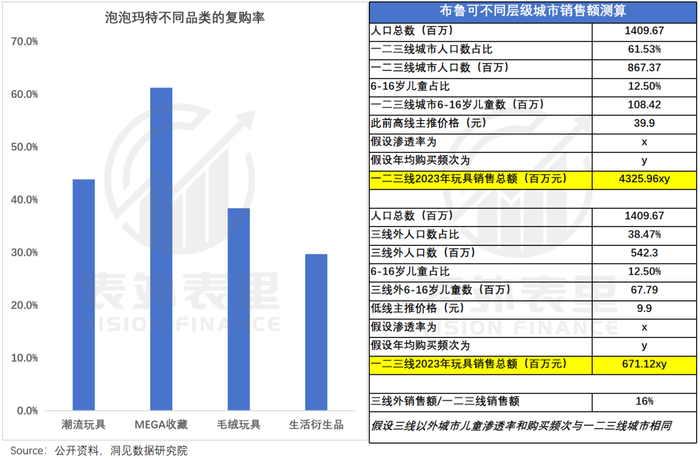

去年,其推出9塊9、19塊9的接地氣產品,以俘獲下沉市場(三線以外)小孩哥,效果立竿見影,變形金剛星辰版系列,單季銷量就突破了百萬。

但低價吸引來的,往往是價格敏感的羊毛黨,同時低價也註定產品成本第一,藝術性、格調靠後,這些都會制約品牌升級。

參考泡泡瑪特,低價衍生品會員復購率最低,熱衷收藏系列的用戶才反覆爆金幣。

更何況下沉市場規模本身有限,據粗略估算,銷售額只有一二三線城市的16%。

以上都只是推演,並未真實發生,但低價對利潤空間的擠壓,已照進現實。

2024年,布魯可玩具平均售價從2021年的89元,跌至16.3元。但IP授權費用卻逐年上漲,按上半年比例推算,其全年授權IP成本按年增長169%,超過總營收增速。

受此拖累,2024H2布魯可毛利率增長乏力,不如用搪膠產品玩轉「漲價哲學」的泡泡瑪特。

而產品的不給力,又會轉化為渠道壓力,讓事情更加棘手。

02 大撒出去的渠道網,並非條條通羅馬

在武漢良品鋪子門店裏,布魯可的「價值」每況愈下——入駐就「窩」在角落堆頭裏,沒多久又打折「放送」。

同一時期,卡遊卻穩居零食很忙收銀台旁的黃金貨架,主打產品遭到「瘋搶」。

都是潮玩,都擺在「神獸」密集地,境遇天差地別,原因正是布魯可搶佔的新渠道,與核心受衆人羣同樣「不那麼匹配」。

儘管都是零食店,但零食很忙堪比「零食界拼多多」,終結着小孩哥姐們的零花錢;良品鋪子則對標「網易嚴選」,來往多是白領麗人、時尚寶媽。

這樣一來,零食很忙們之於卡遊「如魚得水」,布魯可對上良品鋪子們卻是「貨不對板」。

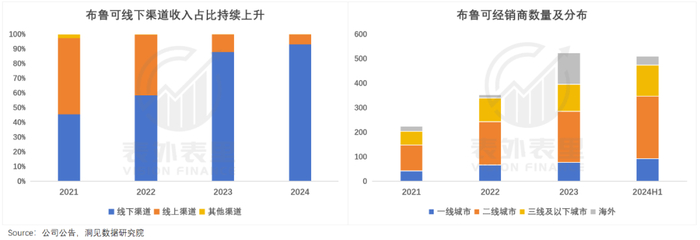

而零食店,只是布魯可擴張的衆多新渠道之一,自2021年拿到奧特曼IP授權、轉型為拼搭玩具公司後,其便開啓了跑馬圈地。

如今,街邊哪哪都有布魯可的身影,截至2024上半年,其已合作超511名經銷商,覆蓋約15萬個線下網點,其中約80%在三線及以下城市。

這些廣撒網的渠道,並非條條通羅馬,還有不少「高投入、低轉化」的彎路。

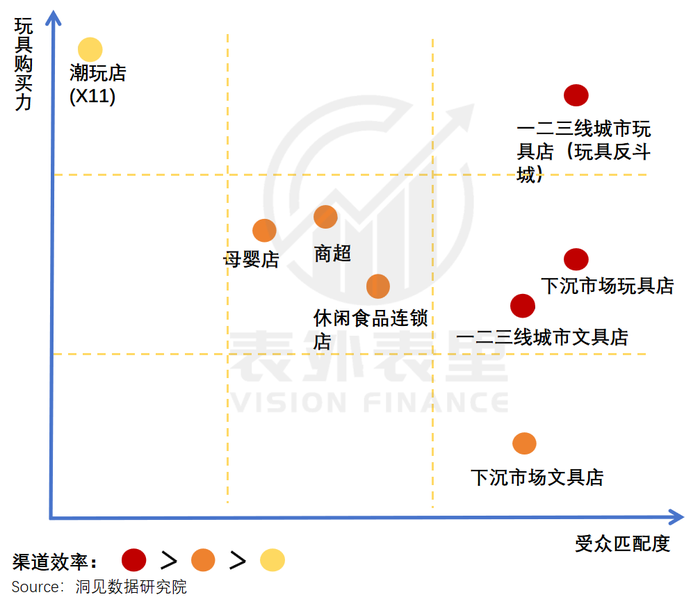

渠道擴張早期,文具店、校園街邊店、玩具專賣店和商超,是布魯可重點佈局的陣地:前三者本就是小孩哥零花錢「粉碎機」,和布魯可雙向奔赴;商超光顧頻率低一些,畢竟小孩是跟着父母逛,順帶買玩具。

隨着「全齡段」的推進,潮玩店、零食店等新渠道也進入了布魯可視線。

但X11、TOP TOY們為貼近年輕人,都開在商圈裏,小孩哥同樣需要父母帶着去;且為了吸金,產品技能也點在情緒價值與收藏潛力上,可玩性不強,難以吸引小孩哥。

不過,換個角度看,逛潮玩店的年輕父母,也是妥妥的氪金族,仍有可能轉化為布魯可高價產品的受衆。

相比之下,玩具店、商超的用戶,不是目的明確,就是有其他要買的,比較追求性價比。

校園文具店以及下沉市場渠道,購買力要再打個折扣,但架不住小孩哥天天跑,因此轉化率極高:2024年,文具店、街邊小店等流通渠道,貢獻了布魯可超八成的收入。

綜合下來看,布魯可渠道越鋪越廣,轉化效率逐漸降低。

但終端動銷,又需要投入大量人力、物力去支撐,「渠道不良率」飆升下,布魯可銷售及經銷開支飛漲:去年增長了49.6%,佔總收入的12.6%,而卡遊只佔比6.1%。

布魯可也意識到了問題,開始着力整改,相關負責人表示:計劃將初音、假面、漫威等熱門IP,集中在KA渠道銷售。

簡單理解,就是人在哪裏,就把對口的IP產品投放到哪裏。

但從執行情況來看,效果再次出現了偏差。如去年12月上新的寶可夢,鋪貨仍是「全方位覆蓋」的粗放打法。

各終端也大多「混亂」,售價199元的初音未來,出現在了「10元店」性質的晨光文具店;9.9元的「星辰版」變形金剛,入駐了高端商場雜物社。

如此「不看受衆、不論購買力」的鋪貨方式,一方面在於布魯可重心仍在於IP獲取和渠道填充,約64%的員工為研發人員,渠道方面短期難掉頭。

另一方面,此前其對經銷商推行「拿貨越多返利越多」,同時要求達到一定採購量或連續供貨,否則可能終止合作。

基於此,經銷商往往一口氣拿大批貨,一旦產品銷路不給力,庫存容易亮起紅燈。而數據顯示,大多數經銷商庫存周期在60-80天,超過大客戶的良性指標45天。

但麻煩是,粗放鋪貨帶來的階段性出貨高峯,極易帶來「暢銷」的錯覺,進而誘發散戶和分析師們的「線性預測」。

小結

多年前,泡泡瑪特展露頭角之際,有投資人疑惑地問王寧:「你這麼火的市場,開個500家甚至3000家店都沒問題,為什麼只開了100家店呢?」

王寧的回答是:「我今天的能力只能開這麼多。」

在後來無數的泡泡瑪特「成功學」裏,這段故事被解讀為「敬畏時間」「很有耐心」。但歷史都是由成功者書寫的,真實的情況外界不得而知。

回看布魯可的擴張,或許這並非是一種盲目,只是一種階段式的「攻勢防禦」。但可以確信的是,時間這瓶「卸妝油」,將很快讓布魯可的素顏,呈現在大衆面前。