(轉自:財報翻譯官)

重要提示:本文為財報教學文章,不包含推薦行為,請勿據此操作,注意安全。

目前,上證指數被5日均線和30日均線所裹挾,並且近期還出現了震盪走勢,這讓財官感到不安。因為從上證指數的K線形態上看我們能發現,目前指數已經完成了雙頭形態。如果在本周,指數向下放量突破30日均線,那麼在未來A股將震盪下行,這點是需要我們注意的。

今天人腦工程板塊異軍突起,在上午人腦工程板塊的平均漲幅已經超過了5%,並且在A股270概念板塊中位居第一的位置,這說明該板塊成為了今天的熱點。

而在該板塊內財官發現了一隻低估大龍頭,這家企業是以傳感器為核心的物聯網解決方案引領者,並且同時具備腦機接口,人形機器人、傳感器和獨角獸的概念。$漢威科技(300007)

而不知什麼原因,在今年第一季度,這家公司竟然獲得了高盛國際自有資金的戰略入股,這些都彰顯了其未來的成長性。

上面看過了這家企業的基本情況,下面我們再來分析一下公司的財報。

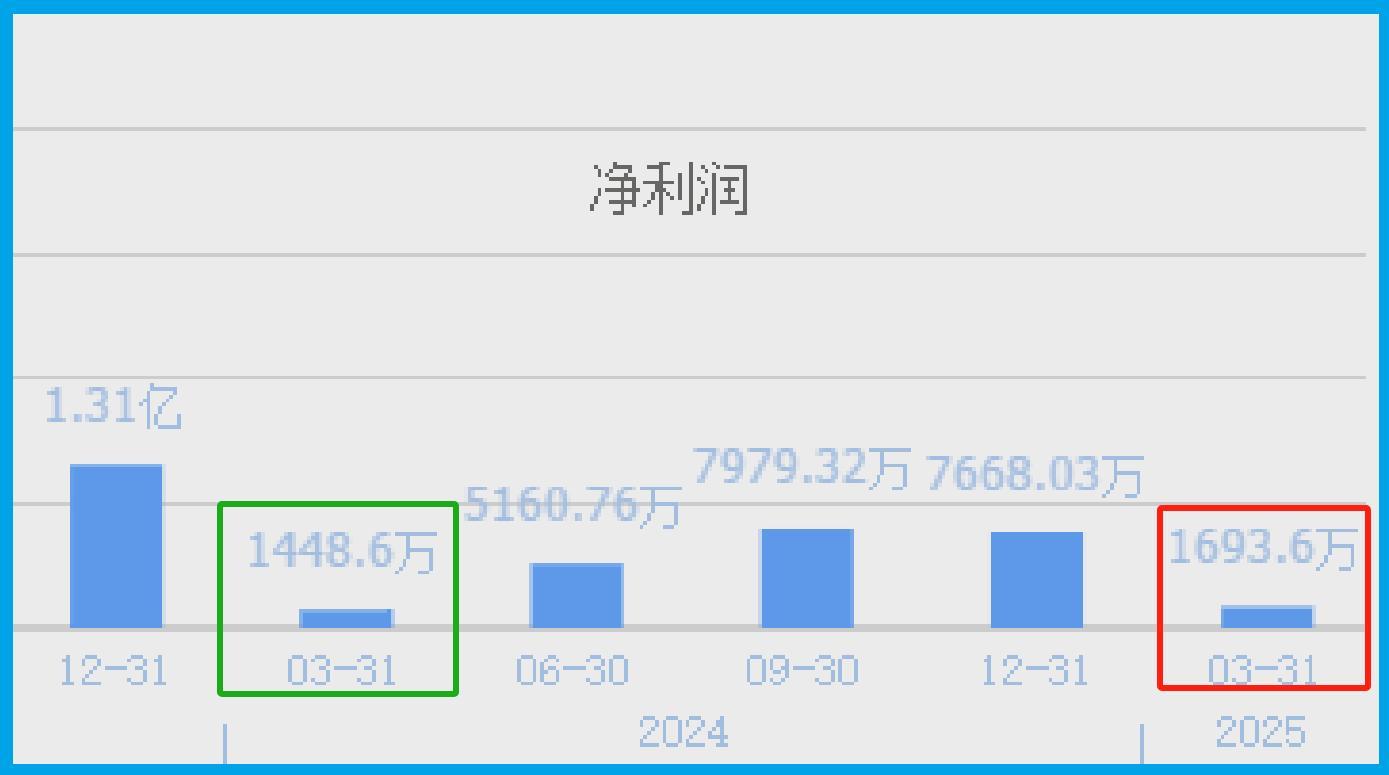

2024年第一季度,公司的淨利潤只有1,449萬元。到了2025年第一季度,這家企業的淨利潤就達到了1,694萬元,按年增長了47%。

除了淨利潤增長以外,財官還發現在報告期內公司的現金流能力也得到了提升,這說明這家企業的生產經營十分健康。

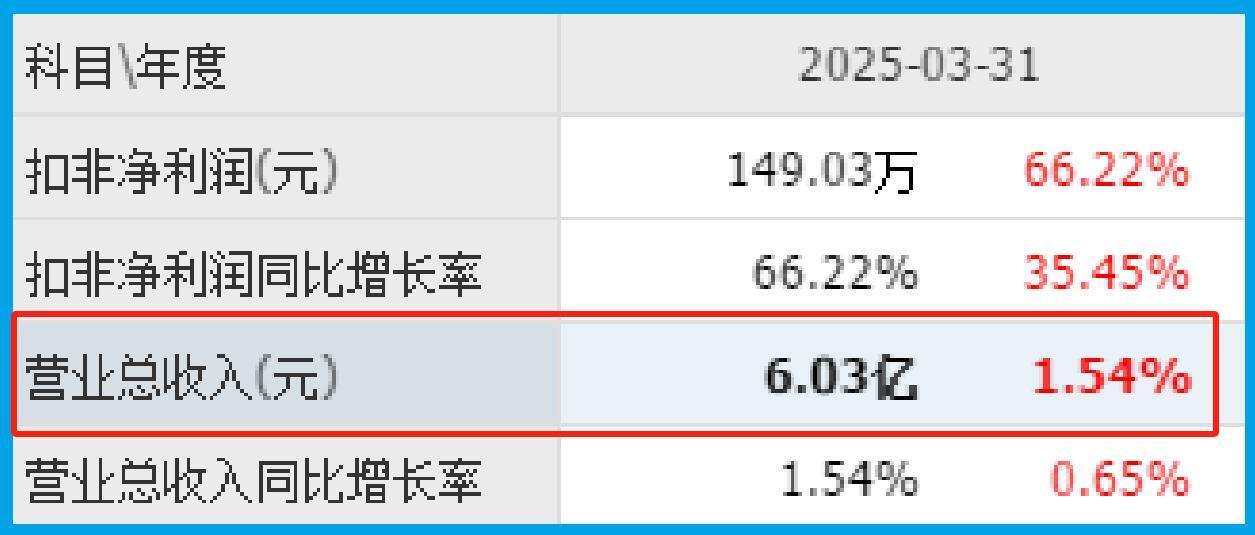

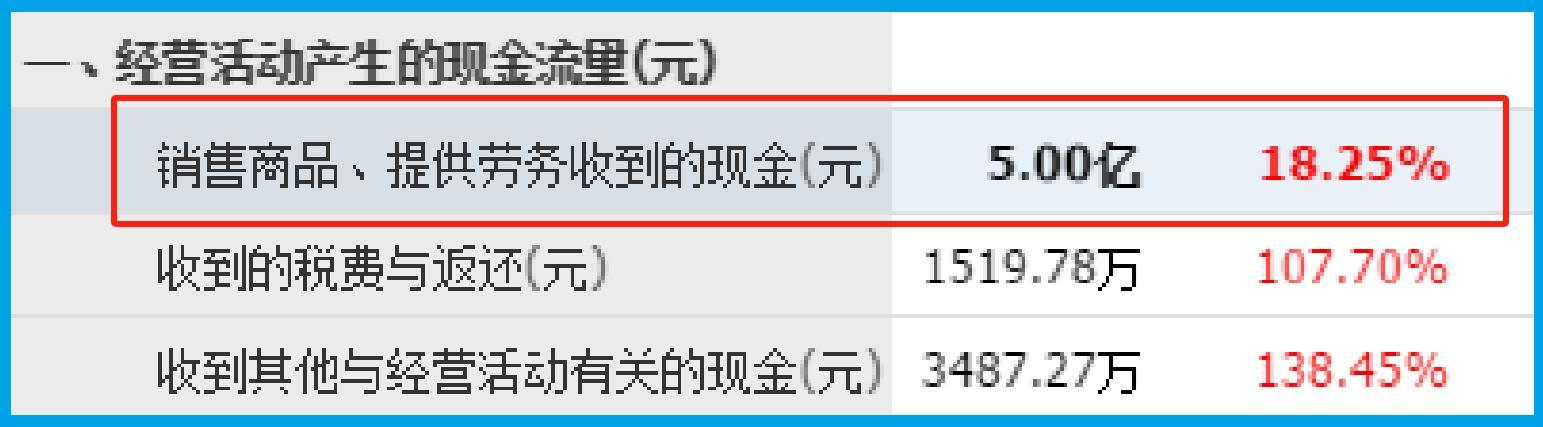

2025年第一季度,公司的營業總收入為6.03億元,按年增長了2%。

而同期這家企業因銷售傳感器而實際收到的現金總額卻為5億元,按年增長了18%。

收到的現金總額和營業收入幾乎一樣多,並且按年出現增長,這說明和去年同期相比,這家企業的現金流能力得到了提升,其賬戶裏的錢也變多了,而這對公司的生產經營是非常有利的。

由於這家企業目前正處於高速發展的階段,所以管理層在報告期內還擴大了產能,提高了生產傳感器的能力。

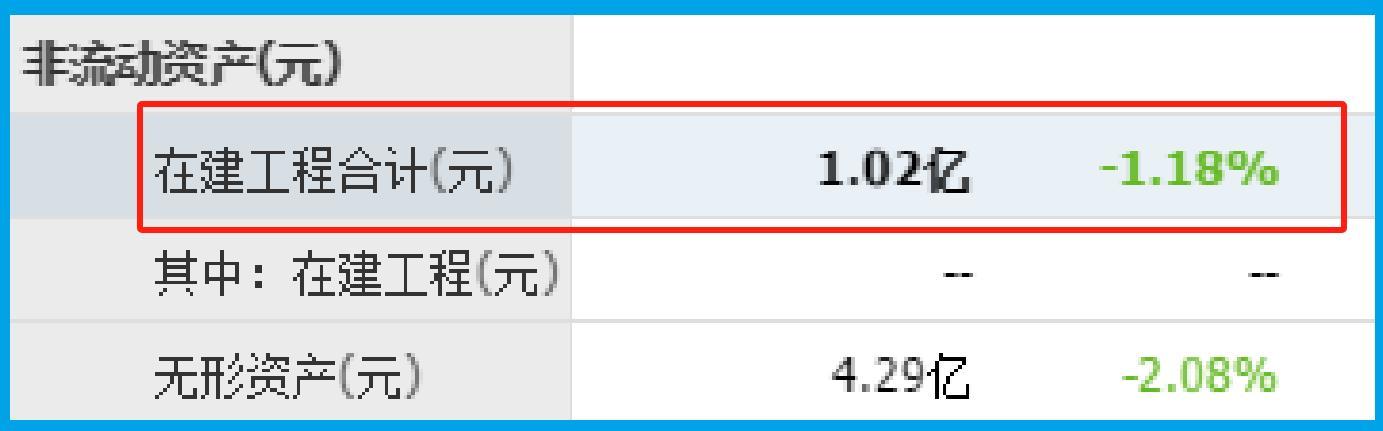

在今年第一季度,公司為在建項目所花的錢,也就是在建工程為1.02億元。通過判斷財官認為,這家企業在建工程的總投資應該在5億元左右。

所以這些項目如果都能竣工的話,公司的產能也就是生產傳感器的能力將提高30%左右,這也為企業未來淨利潤的增長打下了堅實的基礎。

除此之外財官發現,這家公司的管理層還十分重視人才培養與研發,這些都是企業未來淨利潤增長的有力保證。

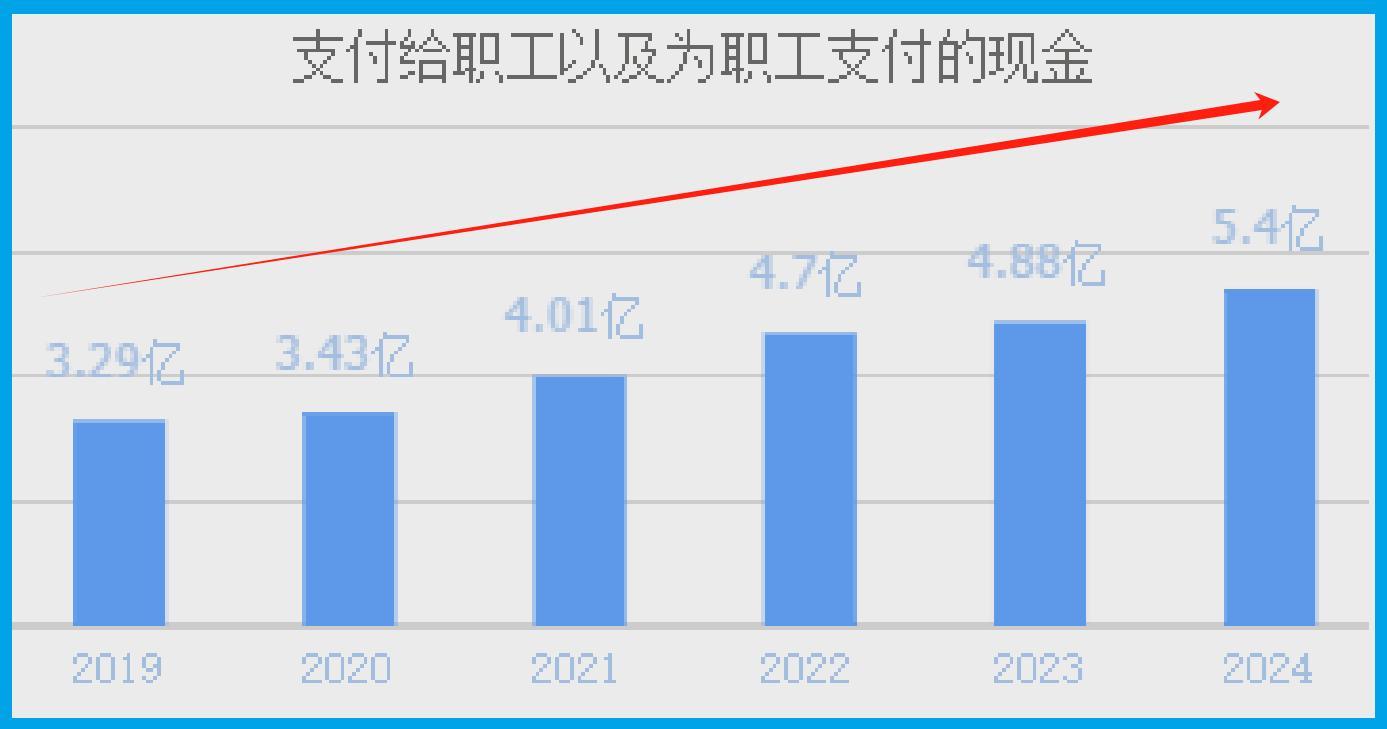

從2014年開始,公司每年為員工支付的薪酬已經你連續11年實現了增長,並在2024年以5.4億元的薪酬創出了歷史新高。薪酬連續增長並創出歷史新高,說明其正處於高速發展的階段,每年都在招兵買馬向外擴張。

上面看過了這家企業為員工支付薪酬的情況,下面我們再來分析一下公司每年為研發所花的錢。

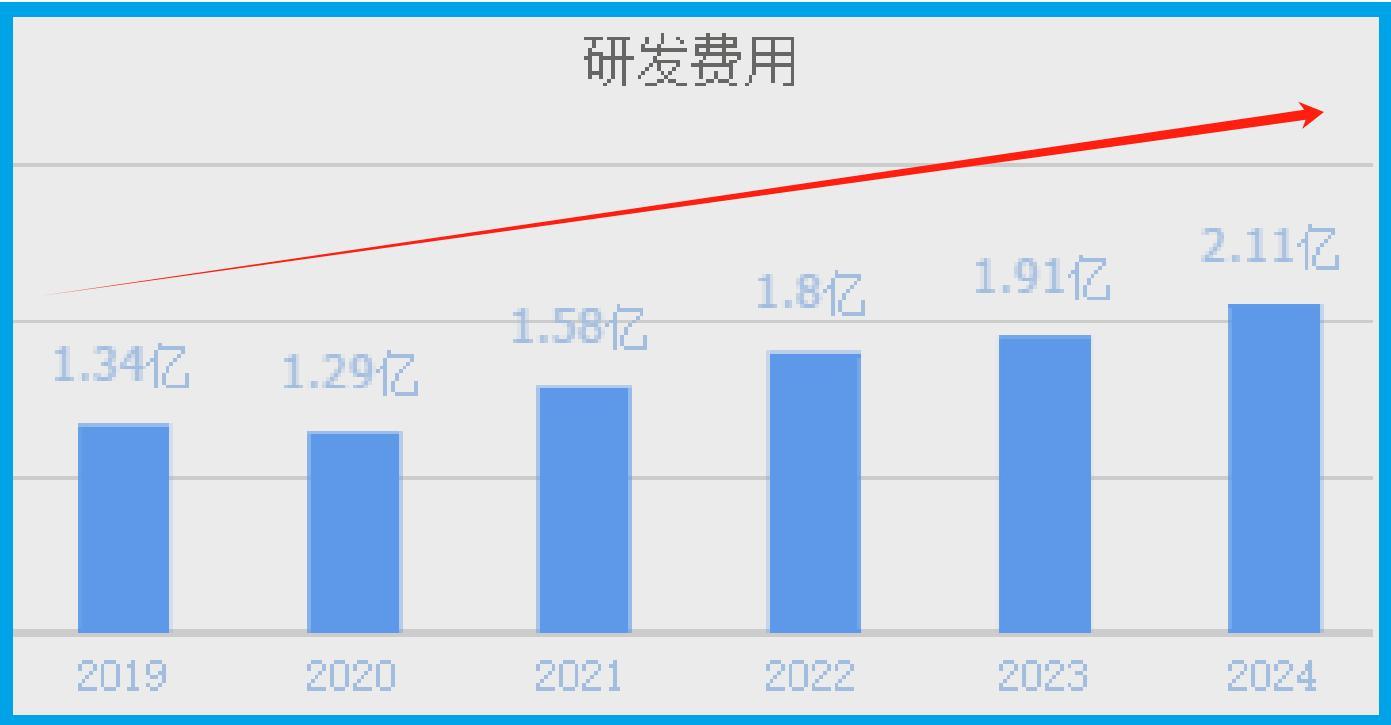

從2018年開始,這家企業每年為研發所花的錢,也就是研發費用已經連續9年實現了增長,並在2024年以2.11億元的研發費用創出了歷史新高。

研發是高科技企業最核心的競爭力,它連續增長並創出歷史新高,說明這家企業的競爭力在不斷增強,這也為其淨利潤的增長打下了堅實的基礎。

上面看過了公司的財報,下面我們再來分析一下這家企業的短期風險。

通過分析財官發現,在今年第一季度,公司的短期借款只有2.32億元。

雖然這家企業的短期借款不到3億元,但是公司短期內能拿出來的現金總額,也就是貨幣資金竟然高達5.83億元。這些錢能夠完全覆蓋短期借款,說明這家企業目前並沒有短期償債壓力,而且營運資金非常充裕。

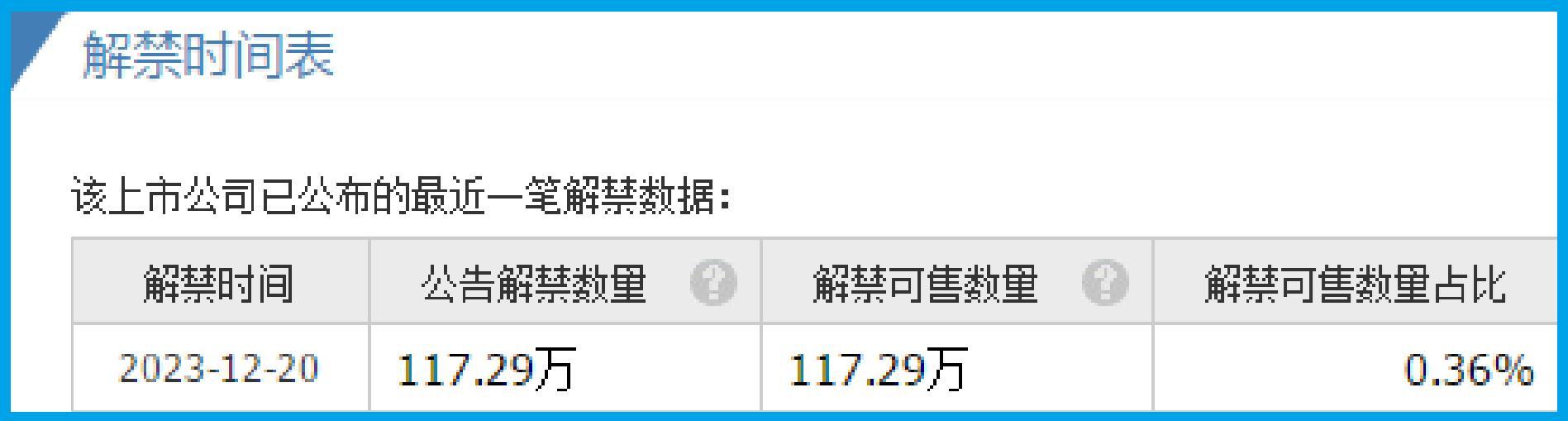

除此之外財官還發現,公司最近一次解禁是在2023年12月20日,在未來並沒有解禁事件,所以這家企業也沒有流動性風險。

通過上述分析我們了解到,在2025年第一季度,這家企業的淨利潤出現了增長,現金流能力得到了提升,而由於公司的生產經營非常健康,管理層還順勢擴大了產能,提高了生產傳感器的能力。所以財官猜測,這家企業未來的淨利潤有增長的可能性。

如果把上市企業的基本面,從高至低分為A、B、C、D、E五個等級的話,財報翻譯官個人認為公司能維持C級的水平。

請注意:財報良好的公司不一定會上漲,但是那些能持續大漲的企業,其財報一定非常出色。

本文為純粹的財報分析文章,並沒有推薦之意,也希望大家能謹慎參考。