來源:柒財經

進入2025年,晉商銀行(02558.HK)人事變動頻頻。

近日,國家金融監督管理總局山西分局發布批覆,覈准李鋼擔任該行首席信息官(CIO)。據悉,其或是晉商銀行首位正式上任的CIO。

此前3月底、5月底,晉商銀行董事會決議先後提名容常青、高玉榮、王先奎為非執行董事,吳小平為獨立非執行董事;因工作調整,馬洪潮擬辭任非執行董事、副董事長及董事會提名薪酬與人力資源委員會成員職務,武燦明、劉晨行擬辭任非執行董事。

於企業而言,高層調整,往往和經營狀況相關,並釋放出變革、戰略轉向等信號,晉商銀行大概率也有這層考慮。

01

成長踩下「急剎車」?

晉商銀行前身為1998年成立的太原市商業銀行,2009年重組更名。

2019年7月,晉商銀行在香港聯交所主板掛牌。

作為山西省內唯一一家登陸港股的城商行,晉商銀行被寄予厚望。

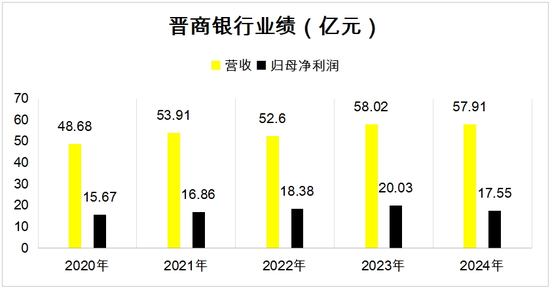

財報顯示,2020年—2023年,晉商銀行的營收波動起伏,整體從48.68億元壯大到58.02億元,歸母淨利潤從15.67億元拔高到20.03億元。

▲數據來源:晉商銀行財報

▲數據來源:晉商銀行財報不過,這種上行態勢在過去一年踩下「急剎車」。

2024年,晉商銀行交出了一份雙下滑的「成績單」:營收57.91億元,按年微降0.2%;歸母淨利潤17.55億元,較上年減少近2.5億元,跌幅12.37%,為上市以來首跌。

剖析原因,一方面,要歸因於創收的不利。

晉商銀行淨息差繼續探底,導致利息淨收入承壓,由2023年的42.36億元縮水至2024年的41.89億元。

2024年,晉商銀行的淨息差為1.2%,對比2023年的1.36%,再度收窄0.16%,已經低於行業平均水平1.5%。

有鑑於淨息差是利息淨收入的定價根基,前者的退坡,直接壓降後者的進步空間。

而和同業絕大多數選手押中「債牛」行情,賺得盆滿鉢滿區別開來,晉商銀行的非息收入沒能及時「補位」。

2024年,晉商銀行手續費及佣金淨收入、投資證券所得收益淨額、交易收益淨額分別為6.27億元、8.15億元、1.15億元,對應的後撤幅度為10.8%、8.1%、246.8%。

另一方面,支出端信用減值損失漲幅過大,大力蠶食盈餘。該內容我們在下文詳述。

有必要提及的是,晉商銀行還披露,其在2024年分佔晉商消金持續經營業務產生的利潤為2621.8萬元,2023年為則1214.3萬元。

以晉商銀行持股40%計算,2024年晉商消金持續經營的利潤約為6554.5萬元,較2023年的3036萬元大漲約116%。

換句話說,若沒有晉商消金的加持,晉商銀行淨利潤下滑的幅度更大。

反饋到資本市場,晉商銀行現今不到1.5港元/股的股價,早已跌破當初3.82港元/股的發行價,市值蒸發逾六成。

02

資產質量AB面

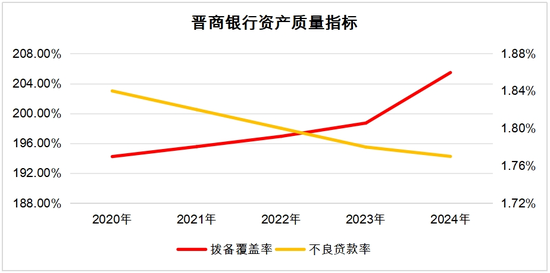

與營收和歸母淨利潤的雙降不同,本期晉商銀行的資產質量有所改善。

2024年,晉商銀行不良貸款率為1.77%,較上年末下降0.01個百分點;資金「安全墊」——撥備覆蓋率為205.46%,較上年末提升6.75個百分點。

然而,跳出自身視角後,晉商銀行的這兩項指標,一個高位「站崗」,一個低位徘徊,基本都屬於「拖行業後腿」的一批。

▲數據來源:晉商銀行財報

▲數據來源:晉商銀行財報根據國家金融監督管理總局發布的數據,截至2024年末,商業銀行的不良貸款率為1.5%、撥備覆蓋率為211.19%。

再參考同為城商行的寧波銀行、江蘇銀行、杭州銀行、南京銀行,2024年不良貸款率分別為0.76%、0.89%、0.76%、0.83%,撥備覆蓋率分別為389.25%、350.1%、541.45%、340%,晉商銀行的差距肉眼可見地大。

進一步透過表象看肌理,晉商銀行水面之下的「暗礁」不少。

一來,晉商銀行的公司不良貸款率高達2.19%,較上年末上浮0.03個百分點,一定程度上說明其對公業務敞口較大。

二來,柒財經注意到,晉商銀行2024年的關注類貸款餘額91.81億元,按年增加20.84億元,佔發放貸款和墊款總額的4.6%,較上年擴大0.9個百分點。

目前,中國商業銀行的貸款採用的是五級分類法,即正常類、關注類、次級類、可疑類和損失類。關注類貸款相當於正常貸款和不良貸款的「分水嶺」,它的升降情況,不僅是銀行未來資產質量走向的風向標,也是評價其潛在風險的關鍵先行指標。

換句話說,晉商銀行後續的資產質量仍有惡化的趨勢。事實上,資產質量的B面已體現在晉商銀行的報表中。

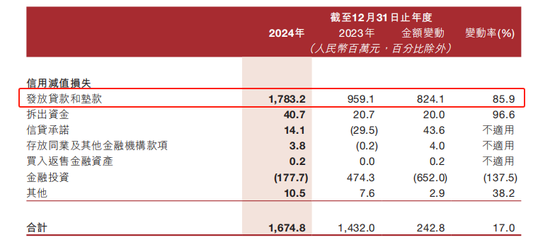

2024年,晉商銀行信用減值損失為16.75億元,按年增長17%,其中,發放貸款和墊款減值損失17.83億元,按年勁增85.9%,嚴重侵蝕損益表。

▲圖源:晉商銀行財報

▲圖源:晉商銀行財報對此,晉商銀行在年報中解釋稱,主要是由於該行加大不良貸款覈銷力度,同時根據預期信用減值損失法模型,綜合考慮宏觀經濟情況、違約損失率、違約概率以及該行實際情況,謹慎、動態、客觀地評價未來風險暴露,增加了貸款類資產減值準備的計提。

03

「新人」壓力不小

除了業績疲軟,資產質量存瑕疵之外,晉商銀行人事變動背後,或許也與近年來屢屢亮「紅燈」的內部控制有關。

經柒財經不完全統計,僅2024年,晉商銀行就至少收到12張罰單,罰款金額累計超過300萬元。

最大的一張為2024年2月,因為「未按規定報送案件(風險)信息」和「貸款管理不盡職」兩項違規行為,其被國家金融監督管理總局山西分局處以165萬元罰款,時任晉商銀行太原橋頭街支行行長助理兼零售客戶經理,被禁業1年,其他7名相關責任人被一同處罰。

結合被提名董事的公開簡歷,加強合規運營,提升內控質效,或是晉商銀行下一步公司治理的重要方向之一。

晉商銀行介紹,容常青在審計、財務管理及風險控制方面擁有逾33年的經驗,高玉榮擁有財務管理、法律合規等方面的經驗和專長,吳小平在銀行管理、金融產品創新及業務管理方面擁有逾30年經驗。

王先奎曾任太原市財政資產管理中心副經理、太原市海信資產管理有限公司副總經理等職。

容常青2018年9月至2020年11月在晉商銀行擔任執行董事,2018年12月至2020年11月擔任該行副行長,此番算是迴歸「老東家」。

值得一提的是,2025年首季,晉商銀行遭遇雙面「暴擊」:營收11.14億元,按年減少14.4%;淨利潤4.7億元,按年減少11.4%。

資本市場,山西沁新能源集團和中國對外經濟貿易信託兩大基石投資者「清倉式」減持,套現約2.88億港元,新加坡資管公司SINGAPORE ANKATU PTE. LTD更在持股不足兩個月後即拋售部分股份,彰顯股東們對晉商銀行長期價值缺乏信心。

對新的領導班子來說,前路坎坷,晉商銀行的前途仍是個未知數。

責任編輯:曹睿潼