來源: TradingView

來源: TradingView

論文

TradingKey - Coupang的增長得益於韓國適宜的宏觀環境,以及強大的商業護城河,即物流基礎設施。令人印象深刻的市場份額擴張(五年內從11%增長到25%)可能就是最好的證明。穩定的頂線增長率和利潤率擴張具有相當高的確定性,這意味着股價在未來五年仍有約50%的增長空間。

公司概述

Coupang是韓國最大的電子商務公司,常被稱為 「韓國的亞馬遜」。不過,考慮到亞馬遜主要是一個市場(3P模式),而Coupang主要是銷售自己的庫存(1P模式),這一稱號略有不準確,因為Coupang近80%的收入來自公司庫存的產品。Coupang更像是中國的JD.com。

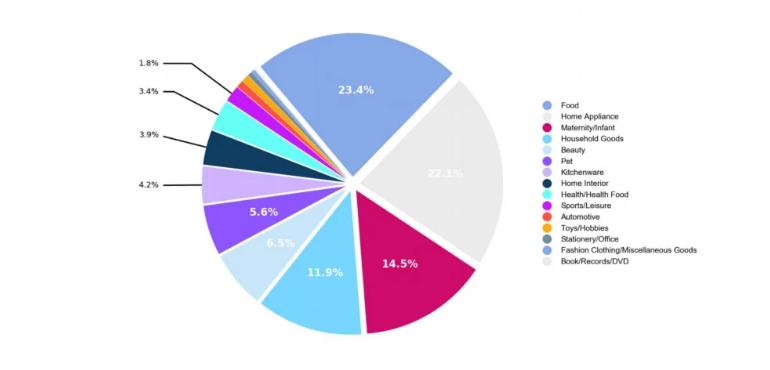

目前,Coupang提供的產品種類繁多,包括家居用品和裝飾品、服裝、美容產品、運動用品、電子產品和日常消費品。

來源: TMO Group

來源: TMO Group

70%的商家是年收入低於250萬美元的中小企業。這些商戶大多沒有固定的銷售渠道,因此過度依賴Coupang和分銷渠道。

根據公司的最新數據,使用Coupang的用戶有2340萬,佔全國總人口的45%。

除了主要的1P業務外,Coupang還擁有其他幾條快速增長的業務線

- 3P市場

-為第三方商家提供履約服務

-食品配送

-台灣業務

-金融服務

-會員收入(Rocket WOW)

- Farfetch

成功的關鍵

來源: ECDB

來源: ECDB

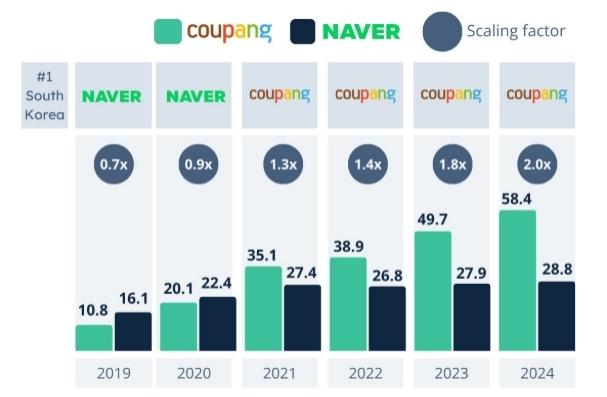

2021年,Coupang收購了Naver,成為該國最大的電子商務企業,現在該公司正滿懷信心地擴大其市場份額,目前約為25%。 作為參考,2019年的市場份額僅為11%。

成功背後的主要原因是其強大的物流和履行中心網絡,確保了廣泛的覆蓋面和及時的交貨。該公司幾乎所有訂單都能在當天送達,這是目前國內外任何一家公司都無法企及的。

有趣的是,Coupang成立於2010年,起初是3P公司,後來逐漸轉為1P公司,並開始投資建設自己的物流能力。現在,Coupang擁有100個履行中心,總面積達470萬平方米,可以方便地接觸到韓國的大多數人口。

這也使退貨流程變得更加順暢,只需將貨物放在門口,就會有人來取貨並開始退款。

行業概述

韓國作為電子商務市場

韓國是經營電子商務業務的最佳國家之一,原因如下:

-國土面積相對較小,不像美國和中國那麼分散

-人口衆多,約有5100萬

-人口稠密,以城市為主--80%的人口在城市地區,50%集中在首爾市區

-購買力強--平均家庭收入近4,000美元

-數碼消費者--99.5%的家庭可以上網

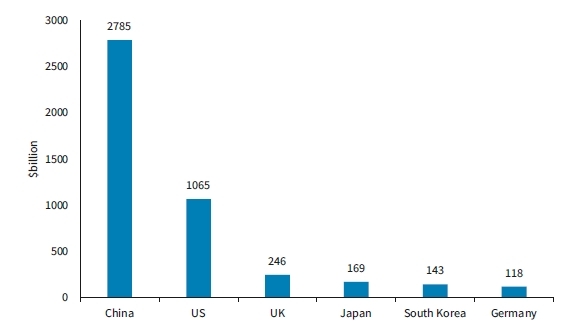

毫不奇怪,韓國是僅次於中國、美國、英國和日本的第五大電子商務市場。韓國也是全球電子商務滲透率最高的國家之一,約為30%。

來源: eMarketer

來源: eMarketer

來源: eMarketer

來源: eMarketer

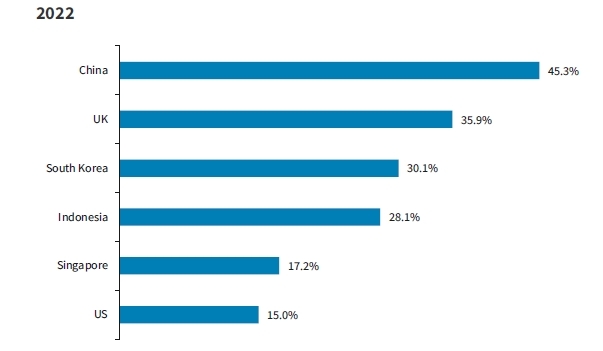

儘管韓國電子商務市場處於成熟階段,但仍有很大的長期增長空間。當地電子商務市場的滲透率完全有可能超過英國甚至中國,這主要是由地理和人口特徵決定的。

競爭

儘管Coupang是市場領導者,但韓國電子商務市場仍然相當分散。這與美國亞馬遜無可爭議的領導者地位或中國三家公司幾乎佔據整個市場不同。

除Coupang外,其他重要參與者還有Naver、11街和SSG。Naver相當於阿里巴巴,但與BABA不同的是,Naver沒有物流部門,只能依靠第三方。11 Street得到了SK電訊的支持,而SSG則得到了最老牌的實體連鎖百貨公司新世界百貨的支持。

然而,Coupang是四家公司中唯一一家採用1P模式的公司,也是物流配送網絡最發達的公司,可以確保快速交貨和產品質量。

其他規模較小的本地參與者還有樂天(另一家大型零售商)和Kakao(韓國版微信的運營商)。

韓國市場也是亞馬遜等大型國際企業以及阿里巴巴、京東和拼多多三大中國企業的目標市場。

儘管空間擁擠,但Coupang通過在過去十年中建立龐大的物流網絡,已經形成了自己的商業護城河。目前,本土企業很難獨自複製這一網絡。

即使是大型外資企業,要想在這一領域佔據重要地位也並非易事,因為它們僅僅依賴於跨境貿易,而且送貨時間比Coupang的一日送達要長得多。

總體而言,在這個擁擠的市場中,中型電子商務企業將成為Coupang物流優勢和國際企業提供小衆海外商品能力的主要市場份額損失者。

財務數據

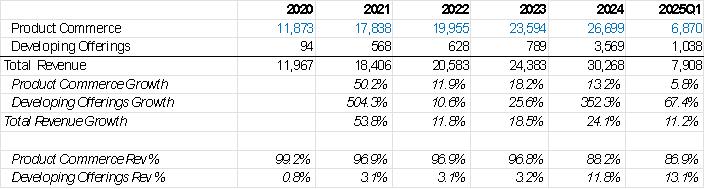

Coupang的收入分為兩個部分:

-產品商務:1P和3P電子商務、Rocket Fresh(雜貨配送)、履約服務。

-發展中產品:Farfetch、Coupang Eats(食品配送)、Coupang Play(在線內容)、金融科技、台灣業務

來源: TradingKey

來源: TradingKey

*截至2024年1月30日,Farfetch已列入發展中產品- 17億美元

*按固定匯率計算,產品商務在2024年和2025年第一季度的收入增長率分別為18%和16

產品商務的增長得益於活躍用戶的增加和用戶支出的增加。

來源: Company Data, Deutsche Bank

來源: Company Data, Deutsche Bank

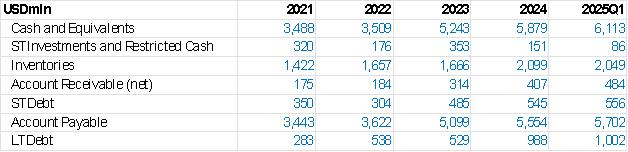

Coupang的資產負債表有兩個非常強大的方面。首先,現金明顯多於債務,現金的利息收入抵消了債務的利息支出。

其次,公司常年保持鉅額應付賬款,遠遠超過應收賬款和存貨的總和。這意味着Coupang的運營資本為負數。對於電子商務和零售業來說,負營運資本是一個積極的信號,因為公司可以很快從客戶那裏收款,並延遲向供應商付款,從而創造出盈餘的營運資本現金,可用於為日常業務運營提供資金。

來源: Company Filings, TradingKey

來源: Company Filings, TradingKey

來源: Company Filings, TradingKey

來源: Company Filings, TradingKey

商業以外的潛力

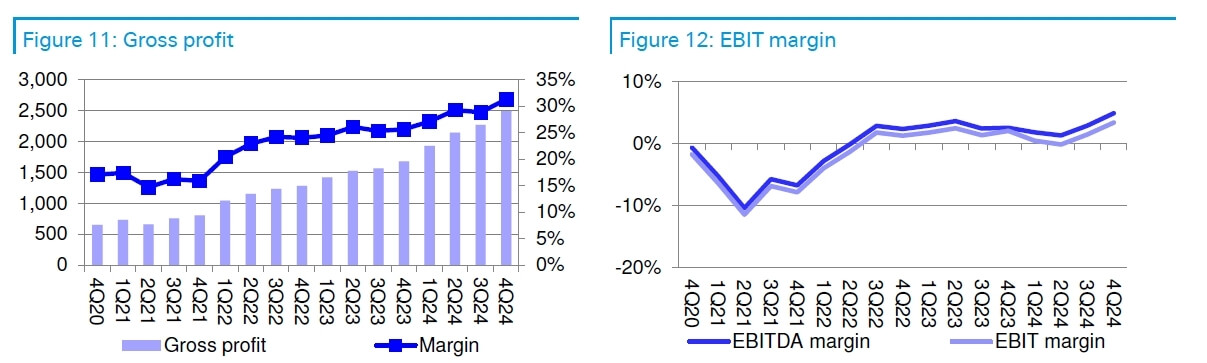

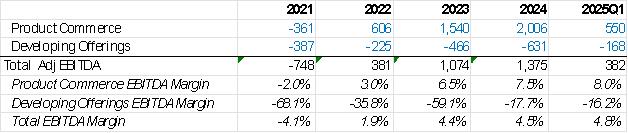

非商業業務在總收入中所佔比例仍然很小,僅略低於15%。不過,它們被視為未來的重要驅動力。此外,息稅折舊攤銷前利潤(EBITDA)的損失也在不斷縮小。

來源: Company Filings, TradingKey

來源: Company Filings, TradingKey

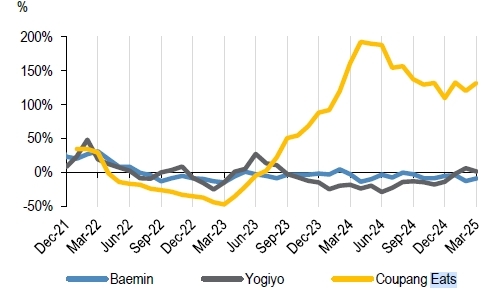

食品配送

韓國的食品配送市場由三家公司主導:Baemin(70%)、Yogiyo(20%)和Coupang Eats(10%)。Coupang作為最年輕的參與者於2019年進入市場,目前已控制了10%的市場份額。Coupang在首爾的發展尤為強勁。Coupang在這裏接近收支平衡

來源: wiseapp

來源: wiseapp

台灣

在地理和人口特徵方面,台灣與韓國有很多相似之處。目前,台灣的電子商務市場主要由Sea的Shopee(新加坡)和Momo等本地企業主導。我們沒有看到亞馬遜或中國大型企業的身影。Coupang將遵循與韓國相同的程序,逐步擴大其物流足跡。

Farfetch

Coupang於2024年1月正式完成對Farfetch的收購。Farfetch是最著名的奢侈品在線市場之一。然而,由於商業決策存在問題,該公司過去一直在苦苦掙扎。Coupang目前正在努力扭轉這一局面。

假設和估值

目前報告的Coupang市盈率超過200倍,但這一數字的意義並不大。我們希望在五年後業務更加成熟時對利潤進行估算。

目前,按固定匯率計算的總收入增長率約為20%,但我們預計未來五年的收入增長率將在10%左右。我們預計核心商務業務的增長率將在10%左右,雖然不如近幾年那麼高,但仍然高於韓國電子商務市場的整體水平。至於其他快速增長的業務線,如Eats、Taiwan和Farfetch,由於這些企業仍處於早期階段,其增長速度會更快,約為20%。因此,2029年的預期收入可能在500-510億美元之間。

就盈利能力而言,運營利潤率應在7-8%左右。雖然我們承認3P商務、履約和食品配送等高利潤業務的作用有所增強,但我們預計盈利能力不會大幅提升,因為這些業務需要一段時間才能在運營層面實現盈利。

根據上述假設,該公司目前的股價是2029年預期收益的20倍。如果與沃爾瑪這樣的美國同類公司相比,這個價格是比較低的,沃爾瑪目前的股價是40倍。但是,作為一家韓國公司,應該有一個韓國折扣,我們認為Coupang 30倍的價格是合理的。這意味着50%的上漲潛力或每股40-45美元的目標價或未來五年每年約10%的預期股價增長率。

德魯肯米勒因素

來源: TradingKey

來源: TradingKey

Coupang是Stanley Druckenmiller的Duquesne Capital的第三大持股公司,他最近增持了該公司的股份。

德魯肯米勒的投資方法通常是自上而下的投資,即對宏觀趨勢下注。Coupang符合這一特點,因為該公司受益於韓國的社會經濟和人口結構,而這正是Coupang取得顯著增長的動力所在。

了解有關Druckenmiller和其他明星投資者的更多信息,請訪問 TradingKey的明星投資者。

風險

競爭仍然是最大的風險,因為韓國市場上仍然有很多電子商務企業。該領域競爭的加劇將意味着盈利能力和收入的放緩。

另一個潛在風險是在新業務(Farfetch、台灣)上的任何戰略失誤,這可能會導致經營虧損擴大或資本支出減少。

原文鏈接