文|思辨財經

6月18日京東官方正式宣佈進軍在線酒旅業務,甚至於酒店商家參與「京東酒店PLUS會員計劃」,享受最高三年0佣金,傳言許久的靴子終於落地。

京東之前,覬覦在線酒旅業務的企業可謂是不勝枚舉,互聯網巨頭百度,騰訊,阿里,乃至其後的抖音都推出過自己的OTA產品(飛豬在2017年就打過低佣金策略),最初市場也都對此寄予了厚望,但都未能動搖該賽道的絕對寡頭攜程,百度的去哪兒最終與攜程合併,攜程成為同程在線(騰訊為大股東)的第二大股東。

在梳理OTA行業現狀時,我們就一直在思考:攜程究竟有何本領,能抵擋住互聯網巨頭們的輪番的進攻,京東會是那個例外麼?

受京東殺向OTA賽道影響,我們對行業尤其是攜程又進行了更為詳盡的分析。

本文核心觀點:

其一,攜程為代表的OTA賽道真是非常賺錢,這也符合所謂的坡長雪厚理論,其主要金主當屬酒店業,進一步細分為非連鎖酒店業;

其二,攜程以往擊敗各個對手,一靠資本化運作打造的行業聯盟生態,二靠捨得花重金在流量採買上;

其三,京東打的低佣金牌有一定合理性,但中長期考驗更大的預算投入。

攜程高佣金率的主要金主:酒店業

頭部企業對OTA賽道虎視眈眈,其潛台詞只有一個:這實在是一個堪稱暴利的行業,佣金率乃是相當之高的。

一般來說,平台佣金率=佣金收入/總交易額,攜程2024年交易額為1.2萬億元,淨營收為533億元,綜合佣金率為4.4%,對比之下其佣金率不及海外同類企業Booking.com,Expedia的零頭(後者多在13%左右),但現實情況是要複雜許多的。

作為以機+酒(機票+酒店)為主要服務形態的平台,攜程為用戶提供:

1)交通產品

以機票和火車票為主,此部分產品上游議價能力強、價格透明度高,抽佣空間最小,尤其航司「提直降代」和取消「前返」「後返」後,佣金空間被壓縮。攜程既難以向航司或鐵路總局抽佣,又難以直接加價售賣,因此多采用在原票價基礎上搭售搶票、保險等服務,即便加上增值類服務收入,其佣金率也就在2-3%之間。(方正證券測算);

2)酒店業務

酒店自身門店輻射範圍相當有限,加之住酒店對一般用戶而言相對低頻,這就使得酒店業亟需OTA的流量以提高其入住率,降低空置率,實現房間的高速流轉,酒店業因此成為攜程為代表OTA平台的盈利重點。

其中根據酒店規模和經營形態,我們又可將其劃分連鎖酒店和非連鎖酒店。

其中連鎖酒店擁有自有會員和銷售能力(如華住的華住會系統),以儘量降低對攜程們的依賴性,改善企業的盈利能力,但即便如此,截至2024年3年3月31日,華住和錦江在OTA 渠道間夜佔比為20%和15%,支付給OTA 的佣金率維持 10%~15%(摘自方正證券數據)。

2023年攜程來自華住/如家的佣金收入分別為2.48/1.29億元,較2019年分別增長了244%、42%。而2024年,華住和如家的佣金提高到了2.83億元和1.6億元。

這一方面由於攜程的用戶規模與連鎖酒店自身會員規模完全不屬於一個量級(截至2024年8月攜程去重用戶規模達到1.65億,為在線旅遊第一大平台),另一方面連鎖酒店會員的商務差旅佔比極大,酒店也需要引入攜程們來提高閒時(非工作時間)的入住率,來燙平經營波動性,為此可以向後者支付較高佣金。

連鎖酒店已經相當努力,但也無法擺脫攜程們的高佣金,相較之下非連鎖酒店在此更是無招架之力,弱品牌力,輻射範圍過小,銷售人員配置不足,這些導致此類酒店的經營完全離不開攜程們,也就是要負擔更高的佣金率。

與OTA平台的高光所對應的是,近年來國內的酒旅行業卻接連虧損。去年前九個月,錦江酒店的營收按年下滑2.6%至107.9億元,淨利潤按年下滑20.4%,首旅酒店營收下滑0.4%至58.9億元,華住集團淨利潤按年下滑10.3%, 金陵飯店、格林酒店、君亭酒店、華庭酒店等企業的淨利潤也紛紛下滑了20%-25%。

行業景氣度尚未恢復時,OTA平台的談判能力又會得到放大(酒店方迫切需要流量支持),事實上攜程對商家的議價權也在強化的。

近期,新華財經報道稱,多家酒店商家反映,在攜程平台遭遇被強制開通一個叫「調價助手」的功能,攜程可以在後台強制修改商家的房間定價,而迫於平台的市場地位和流量的誘惑,諸多的商家只能選擇「忍氣吞聲」。

而除此之外,攜程還一手建起的「特牌、金牌、銀牌」等分級體系。

據媒體報道,在這個模式裏,酒店等級越高,從攜程拿到的流量越多。這種「三六九等」對應的代價是:

佣金比普通酒店要高(特牌酒店營銷費大概在15%左右),並且酒店還不能隨意上線其他OTA平台,違反者會遭到限流、摘牌等處罰。

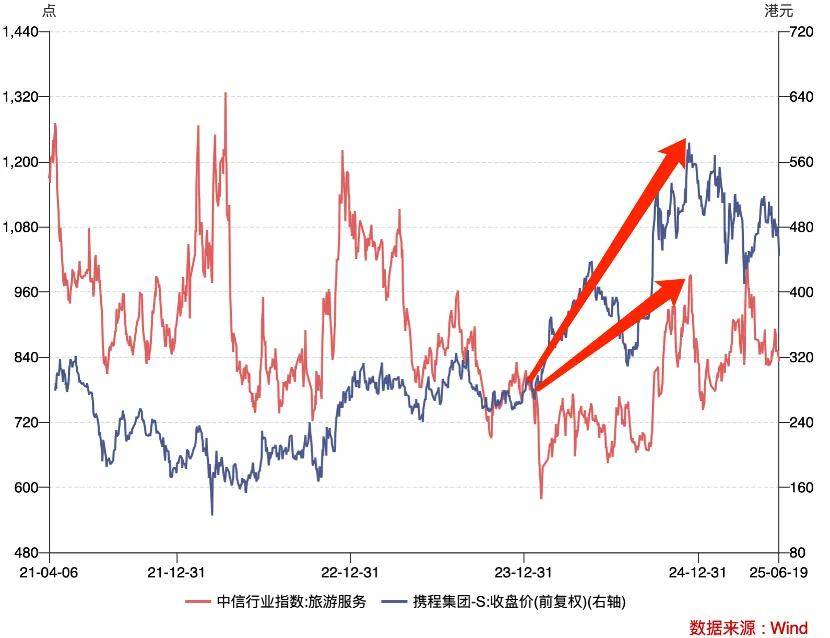

攜程對於產業上下游的控制力,無人能出其左右。這些也都投射在資本市場之上,2024年當我國旅遊業尚未完全恢復到2019年前水平時,攜程股價全年上升逾過1倍,創造了歷史新高,遠遠跑贏旅遊服務大盤,議價能力是跑贏行業大盤的主要推手。

總結本部分:

1)OTA實在是一個非常賺錢的賽道,互聯網巨頭們前仆後繼來此掘金是在情理之中的;

2)酒店業是攜程們主要」金主「,尤其是非連鎖酒店更是為對方貢獻了相當豐厚的利潤,京東此次從酒店業降佣金(甚至是免佣金)也算是精準打擊。

短期擊敗攜程不容易

既然OTA賽道如此賺錢,為何要錢有錢要流量有流量的互聯網巨頭們在此處卻難以前行呢?攜程的核心競爭力又究竟是什麼呢?

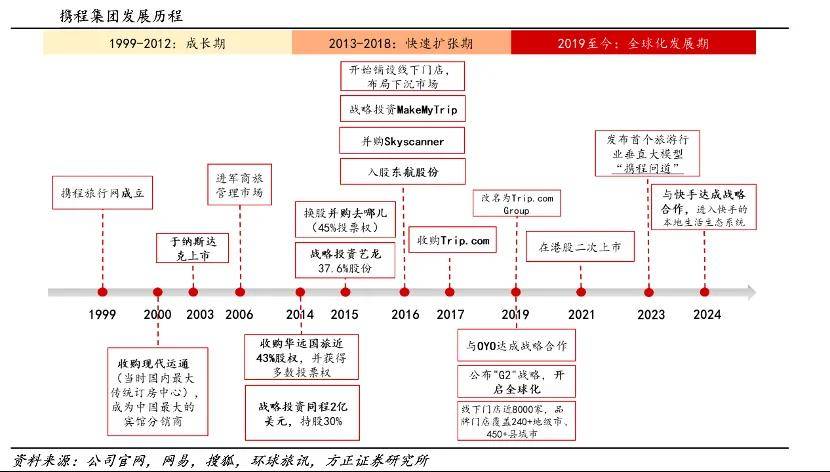

如開篇所言,市場中從不乏覬覦攜程高利潤的競爭者,如早期的同程,藝龍,再到去哪兒,途牛等等,但在最終這些企業都以資本化方式成為大攜程生態的一分子。

如自 2015年開始攜程與同程達成旅遊資源供應及銷售框架協議,2022年,攜程渠道佔同程旅行酒店庫存約為60%-70%,多方資源的打通為攜程提供了非常強大的酒店供應鏈控制能力。

早中晚多個階段的OTA對手們,都被攜程拉攏到自己陣營,資本運作能力確實相當了得。

在資本市場縱橫捭闔,將對手轉化為朋友,在運營方面更要捨得花錢,解決供應鏈迫切的銷售問題。

2024年攜程市場費用規模達到120億元,佔營收532億元比超過20%,在同類互聯網企業中無論是佔營收比,還是市場費用規模都是一個令人咋舌的數字。

為拱衛平台用戶規模護城河,攜程是花了相當大的代價進行流量採買,只要確保了用戶端的規模,即便酒店業對平台有再多不滿和牢騷,也只能忍着。

如開篇所言,飛豬早在2017年就推出了「佣金比OTA少一半多」的策略來狙擊攜程,但並未如願取得理想成績,加上同程等企業過往的「戰鬥經驗」,我們其實已經大致理清楚了攜程的護城河,以及衆多企業難以長期與其硬碰硬的主要原因:

1)攜程在基因裏非常擅長資本化運作,且已經將觸角伸向航司,連鎖酒店,加之與一衆OTA平台結盟,在供應鏈,流量等方面佈局已經相當之深,短期競爭者固然可以用降佣金的形式來取得部分酒店的信任,但卻很難動搖攜程的生態根基,當競爭者還在辛苦地推搞酒店資源時,攜程早已經通過資本合作方式完成了資源貢獻;

2)攜程在流量採買方面捨得花錢,120億元的市場費用超過京東集團同期的1/4,試問哪家平台短期內能夠有此財力,即便口含金湯匙出生的BAT們的企業,也很難持續對一個新業務有如此大的關懷。

如今京東對攜程可謂是虎視眈眈,希望以低佣金的正義感拿到酒店供應鏈的支持(這也是劉強東所強調供應鏈商業模式的重要性),短期內對於酒店業也確實大有裨益,但中長期內京東若要避免重蹈BAT們的覆轍,就需要思考:

當前京東「彈藥」是否是充足的,進行高額補貼的外賣大戰,企業已經消耗了不少費用,損益表是面臨較大壓力的,如今又與攜程開戰,期間費用擴張乃是必然的,京東在此能拿出多大彈藥呢?

如攜程每年花費120億元在市場費用上,構築了對商家的絕對吸引力平台,京東若要持續提高其對酒店的供應鏈優勢,必然需要在此持續高額投入,外賣和OTA雙面開戰,對京東的財報和運營能力提出了更高的要求。

此外攜程多年打造的OTA資源朋友圈,京東短期內能攻下麼?此前同樣被寄予厚望的抖音在此都未能成功。

BAT們未竟的事業是否可以由京東完成呢?我們還真是很期待。