智通財經APP獲悉,滙豐證券 6 月 11 日發布了多資產方向年中展望報告。該團隊下半年更傾向於風險偏好立場——高頻活動數據顯示美國經濟活動有所反彈。儘管前期負荷的跡象很可能導致下半年晚些時候數據走弱;但市場對關稅的敏感度降低。圍繞人工智能的新樂觀情緒和美元走弱應在未來幾個月提供幫助。超配股票 / 高收益債 / 新興市場債務,低配發達市場利率債。

上半年 = 不確定性 = 下半年避險?

上半年充滿了不確定性,無論是在企業、央行還是政治領域。但回顧過去經濟政策不確定性飆升的時期,滙豐方面發現風險資產通常會反彈,而非進一步下跌。

下一個催化劑是什麼?

目前,滙豐研究團隊最常被問到的問題之一是,淨上行催化劑將是什麼。持續低迷的情緒和持倉是一個因素(即痛苦交易繼續走高),但潛在的積極活動意外(鑑於現在共識增長預期低得多)、圍繞人工智能的新樂觀情緒,以及美元走弱如何在第二季度提振美國盈利,也可能成為催化劑。

市場共識對美國減稅議程的信心正在減弱,因此,假設長期收益率不會立即或無序飆升,夏季前達成的任何協議都可能成為風險資產的另一個近期看漲催化劑。這些催化劑大多與美國有關。但滙豐的分析表明,即使是另一次窄幅股市反彈,也足以推動其他風險資產走強。

情緒和持倉仍然低迷

值得注意的是,儘管近期出現反彈,但情緒和持倉框架仍遠未發出賣出信號。多頭投資者在上半年也削減了股票和高收益信貸持倉,系統性投資者仍有重新加槓桿的空間。

下行風險

美國勞動力市場和美國國債收益率進入危險區域。就像過去兩年一樣,失業救濟申請可能在夏季上升。儘管這可能再次主要是季節性的,但市場可能會將其推斷為真正的疲軟。目前引發廣泛拋售的危險區域為 4.7%(10 年期美國國債)。

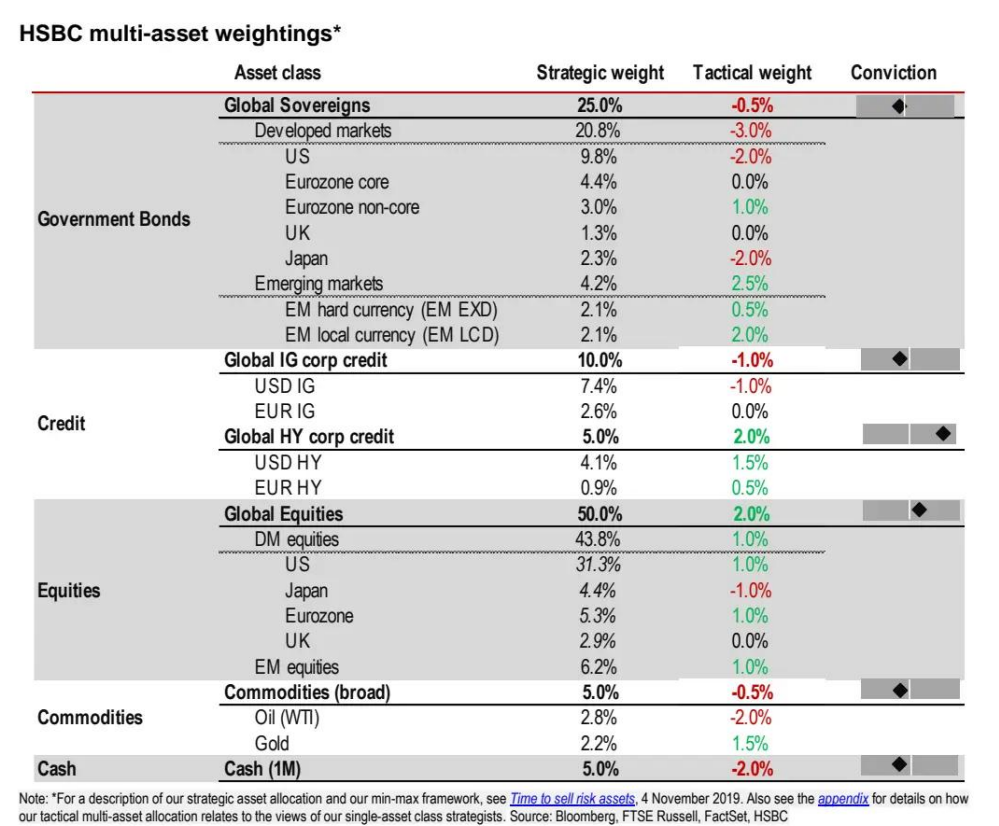

超配股票、高收益債和新興市場債務 —— 低配發達市場利率債

滙豐方面認為輕微超配股票,但會在即將到來的第二季度財報季前利用下跌機會進一步擴大敞口,尤其是在美國股票方面。股票細分配置,超配新興市場、歐元區和美國。仍超配新興市場債務(尤其是新興市場利率債)、高收益信貸,並繼續將黃金作為首選投資組合對沖工具。滙豐認為,仍低配發達市場利率債,尤其是美國國債和日本國債。